2015年2月24日(火)

2015年2月24日(火)日本経済新聞 公告

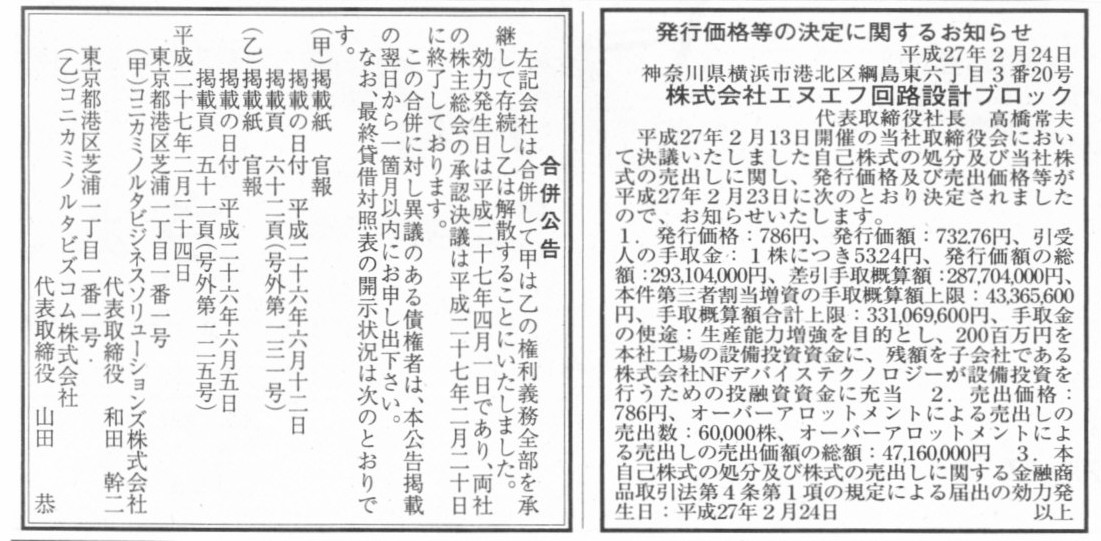

合併公告

コニカミノルタビジネスソリューションズ株式会社

コニカミノルタビズコム株式会社

発行価格等の決定に関するお知らせ

株式会社エヌエフ回路設計ブロック

(記事)

2015年2月24日

コニカミノルタ株式会社

コニカミノルタビジネスソリューションズ株式会社

株式会社シーイーシー

コニカミノルタビズコムをコニカミノルタビジネスソリューションズが吸収合併

ttp://www.konicaminolta.jp/about/release/2015/0224_02_01.html

ttp://www.cec-ltd.co.jp/news/2015_0224.html

2015年2月23日

株式会社エヌエフ回路設計ブロック

処分価格及び売出価格等の決定に関するお知らせ

ttp://www.nfcorp.co.jp/company/ir/release/pdf/ir_150223_1.pdf

2015年2月13日

株式会社エヌエフ回路設計ブロック

自己株式の処分及び株式売出し並びに新株式発行に関するお知らせ

ttp://www.nfcorp.co.jp/company/ir/release/pdf/ir_150213.pdf

【コメント】

コニカミノルタビジネスソリューションズ株式会社の合併公告及びプレスリリースについて一言だけコメントします。

プレスリリースには、

>合弁解消に伴い、コニカミノルタBJがコニカミノルタおよびシーイーシー保有の全株式を買い取り、ビズコムを吸収合併

と書かれています。

合併を予定しているのなら、基本的には存続会社は消滅会社株式を合併前に取得するべきではありません。

コニカミノルタビジネスソリューションズ株式会社の合併仕訳を書くと以下のようになります。

議論の焦点を絞るため、株式の取得(もしくは合併の対価)は現金で行い、全て簿価に基づいて組織再編行為を行ったとします。

①消滅会社株式を合併前に取得しなかった場合

(コニカミノルタビズコム諸資産) xxx / (コニカミノルタビズコム諸負債) xxx

(現金) xxx

②消滅会社株式を合併前に取得した場合

(コニカミノルタビズコム株式) xxx / (現金) xxx

(コニカミノルタビズコム諸資産) xxx

(コニカミノルタビズコム諸負債) xxx

(負の営業権) xxx

(自己株式) xxx

(コニカミノルタビズコム株式) xxx

たとえ消滅会社株式を合併前に取得しても、合併前に消滅会社株式を取得した分存続会社の資本は減少すると同時に、

同額の負の営業権の償却により、結果として資本の増減額はプラスマイナスゼロになるのではないか、と思われるかもしれません。

しかし、負の営業権の償却は法人税法上益金算入されるのに対し、自己株式は資本のマイナスというだけであるわけです。

現行法人税法の定めは見ていませんが、法理的に考えていくと、資産と負債の差額は寄附、という考え方になると思います。

存続会社が合併前に所有していた消滅会社株式は、合併に伴い、存続会社の自己株式になるのではなく、

(合併対価の割り当てもなかったわけですから)全額償却される(全額が損金算入される)、という会計処理方法であるならば、

税務面でも益金と損金はプラスマイナスゼロ、ということになると思います。

以上の私の考えが正しいなら、消滅会社株式を合併前に取得すると、負の営業権の償却が益金算入されるだけ不利、ということになります。

次に、株式会社エヌエフ回路設計ブロックの自己株式の処分等についてはコメントはありません。

株式会社エヌエフ回路設計ブロックのサイトには、以下のようなプレスリリースがありました↓。

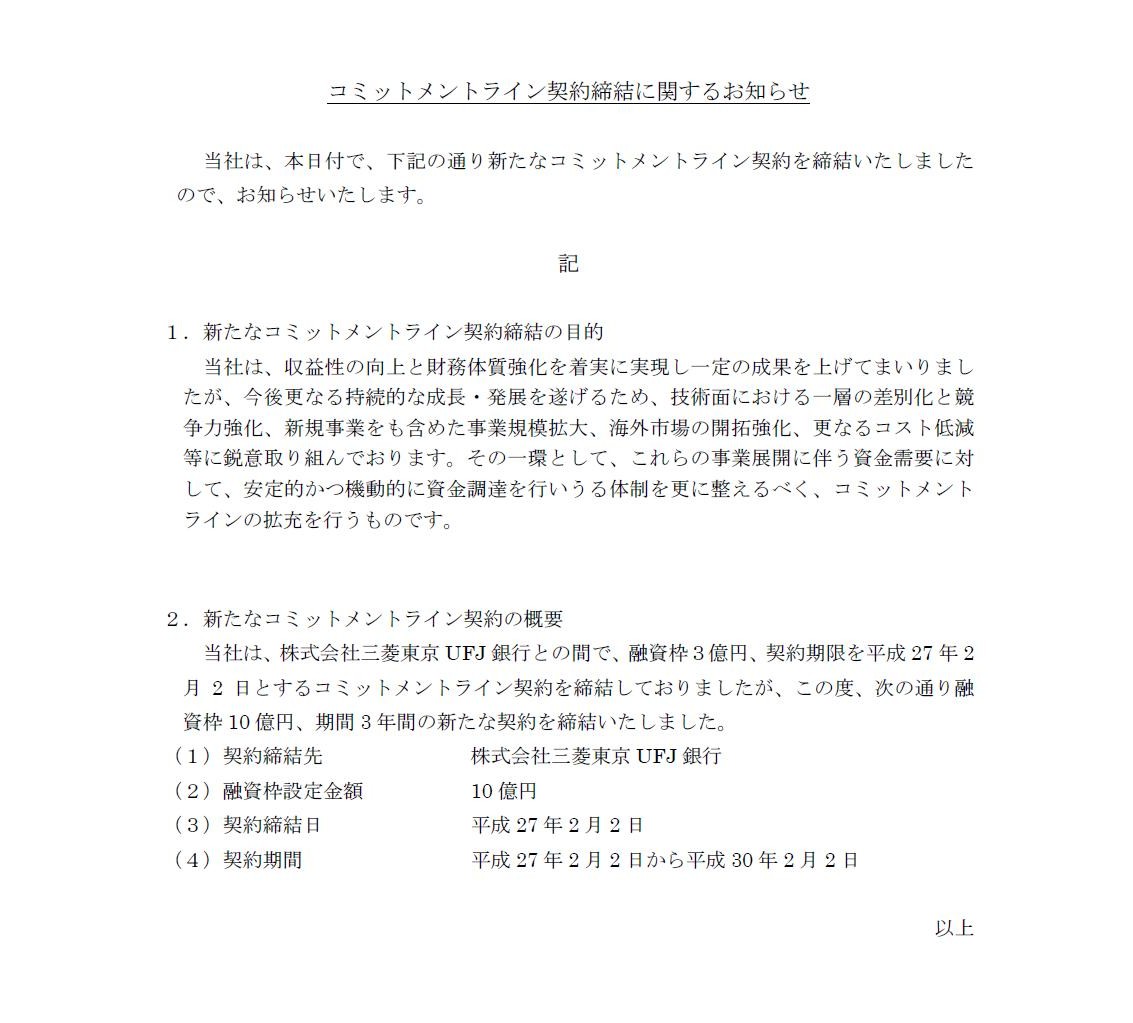

2015年2月2日

株式会社エヌエフ回路設計ブロック

コミットメントライン契約締結に関するお知らせ

ttp://www.nfcorp.co.jp/company/ir/release/pdf/ir_150202.pdf

「コミットメントライン契約締結に関するお知らせ 」

(1/1ページ)

コミットメントライン契約についてはこれまでに何回か書いたと思います。

銀行にとっては、貸出先がなくお金をただ持っておくだけであるくらいなら、

融資先とコミットメントライン契約を締結し、手数料を稼ぐようにした方が経営上よいのだろう、

取引を大きな視点で見れば、その手数料は貸出金利息よりは少ないのは間違いない、

なぜなら、その手数料の方が貸出金利息よりも大きいのなら、契約相手はお金を実際に借りた方が支払う料金が少なくて済むからだ、

といったようなことを以前書いたかと思います。

その時のコメントも踏まえつつ、コミットメントライン契約という契約はどういう契約であろうかと、今日改めて考えてみました。

すると、以前書いたコメントは、実務上・経営上は正しいものの、

法理的に考えていくと間違っている側面もあるな、と今日思い至りました。

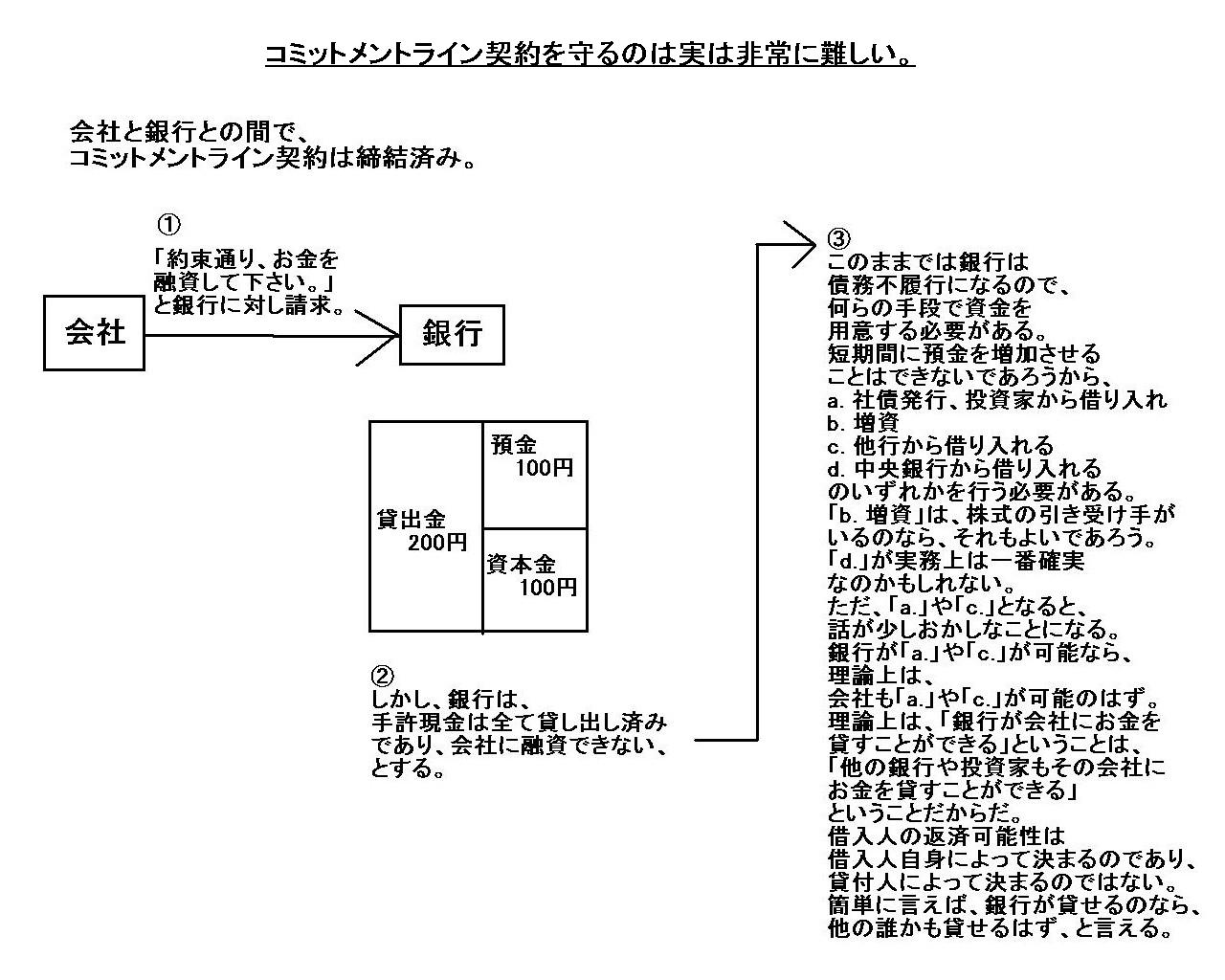

コミットメントライン契約について法理的に考えた内容を図に表現してみました。

この図を見て感じること・気付くこと・導き出す結論は人によって様々かもしれません。

ただ、理詰めで考えていくと、コミットメントライン契約を締結するとは「他の人には貸さないし貸せない」という意味でもあるわけです。

銀行にとっては、コミットメントライン契約を締結するとはその後の資金の使途を制限されてしまう、という意味であるわけです。

実務上・経営上の観点から言えば、「いや余剰資金はどうせ国債を買っているだけだから」という理屈が出てくるだけであって、

法理的に見れば、「あなたはその時義務を果たせますか?」という話になってくるわけです。

その時義務を果たすためには、銀行は契約期間の間ずっとお金を持っていなければならない、ということになるわけです。

実際に貸しているわけでもないにも関わらず、です。

コミットメントライン契約は、実務上・経営上は正しい、しかし、法理上は正しくない、そう思いました。

会社と銀行との間で、コミットメントライン契約は締結済み。

①会社が、「約束通り、お金を融資して下さい。」と銀行に対して請求。

②しかし、銀行は、手許現金は貸し出し済みであり、会社に融資できない、とする。

③

このままでは銀行は債務不履行になるので、何らの手段で資金を用意する必要がある。

短期間に預金を増加させることはできないであろうから、

a.

社債発行、投資家から借り入れ

b. 増資

c. 他行から借り入れる

d.

中央銀行から借り入れる

のいずれかを行う必要がある。

「b.

増資」は、株式の引き受け手がいるのなら、それもよいであろう。

「d.」が実務上は一番確実なのかもしれない。

ただ、「a.」や「c.」となると、話が少しおかしなことになる。

銀行が「a.」や「c.」が可能なら、理論上は、会社も「a.」や「c.」が可能のはず。

理論上は、「銀行が会社にお金を貸すことができる」ということは、

「他の銀行や投資家もその会社にお金を貸すことができる」ということだからだ。

借入人の返済可能性は借入人自身によって決まるのであり、貸付人によって決まるのではない。

簡単に言えば、銀行が貸せるのなら、他の誰かも貸せるはず、と言える。

It is very difficult for a lender to promise a potential borrower to lend money in the future.

将来借りる可能性がある人に対し、お金を貸す約束をすることは貸付人にとって非常に難しい。

A fee for a commitment line contract seems very attractive, but the

contract has a vital precondition.

For example, in the bank industry, it

means that

a bank will have no other potantial borrower (of course he is a

client for the bank) until the end date of the contract.

コミットメントライン契約の手数料は一見非常に魅力的に思えるかもしれませんが、その契約にはある重大な前提条件が必要なのです。

それは例えば銀行業界で言えば、契約の満了日まで銀行には借り入れ予定者(もちろん銀行にとってのお客様)は他に一切いない見通しだ、

ということを意味します。

Borrow now; otherwise I may not have enough money with me to lend you at

that time.

It is a strange idea that I will keep holding so much money in my

hands only in order to lend you in the future, isn't it?

And what is more, it

is possible for you not to borrow the money in the end, isn't it?

今借りてくれませんか。そうでないと、その時にはあなたに貸す十分なお金を私は持っていないかもしれませんから。

将来あなたに貸すためだけにそれだけのお金を手元に保有し続けるというのは、おかしな考えではないでしょうか。

それに、あなたは結局そのお金を借りないかもしれないわけですよね。

A potential borrower will borrow or will not borrow, that is what you

call a "commitment line contract."

借入予定者は借りるかもしれないし借りないかもしれない、それがいわゆる「コミットメントライン契約」です。

究極的なことを言えば、概念的には、「将来何かをする」という約束などはないのです。

約束には、「今何かをする」という約束しかないのです。

On the primitive accounting theory, what you call "monetary claims" never

exist.

For "monetary claims" represent a promise "to settle in the

future."

That's why a balance sheet in accordance with the primitive

accounting theory has only cash itself on it.

Men of former days used to say,

"All that exist in this world are cash and the others."

元祖会計理論上は、いわゆる「金銭債権」などというものはないのです。

というのは、「金銭債権」とは「将来決済を行う」という約束を表すものだからです。

そういうわけで、元祖会計理論に従った貸借対照表には現金そのものしか計上されていないのです。

昔の人々はかつてこう言っていました。「この世にあるのは、現金と現金以外だけだ。」と。

With regard to what you call the "impairment accounting" of the modern

accounting,

it is true that the value of the respective assets on a balance

sheet should be the individually transferable value

from a viewpoint of

creditors',

but creditors' existing to a stock company itself is inconsistent

on the primitive accounting theory.

Men of former days also used to say, "No

creditors are good credit."

現代会計におけるいわゆる「減損会計」に関して言えば、

貸借対照表の資産の各価額は債権者の立場に立って個別に譲渡可能な価額でなければならないわけですが、

株式会社に債権者が存在していること自体が、元祖会計理論上は矛盾なのです。

昔の人々はかつてこうも言っていました。「債権者がいないのはよい信用だ。」と。

{kind=link}

{kind=link}

{kind=link}