2014年9月9日(火)

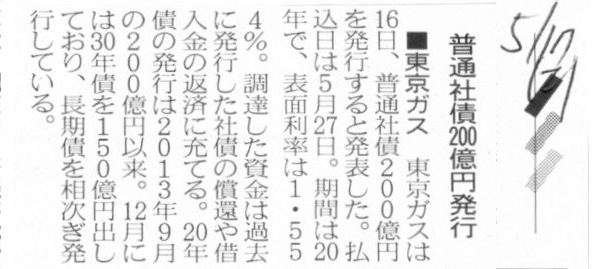

2014年5月17日(土)日本経済新聞

■東京ガス 普通社債200億円発行

(記事)

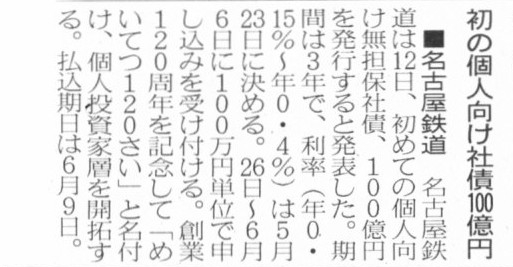

2014年5月13日(火)日本経済新聞

■名古屋鉄道 初の個人向け社債100億円

(記事)

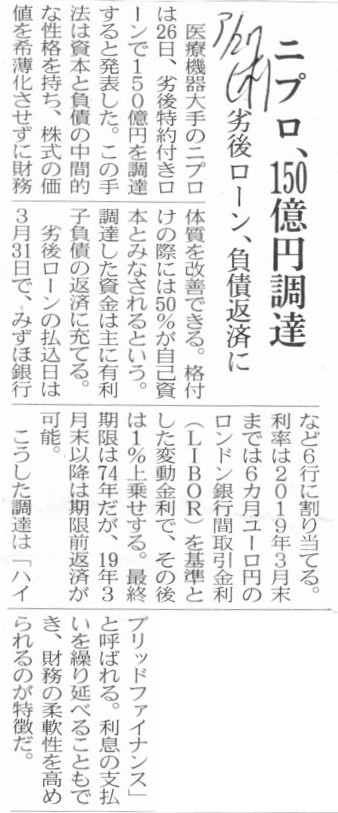

2014年3月27日(木)日本経済新聞

ニプロ、150億円調達 劣後ローン、負債返済に

(記事)

(関連記事)

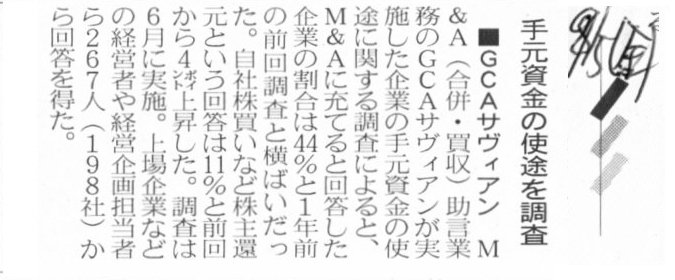

2014年9月5日(金)日本経済新聞

■GCAサヴィアン 手元資金の使途を調査

(記事)

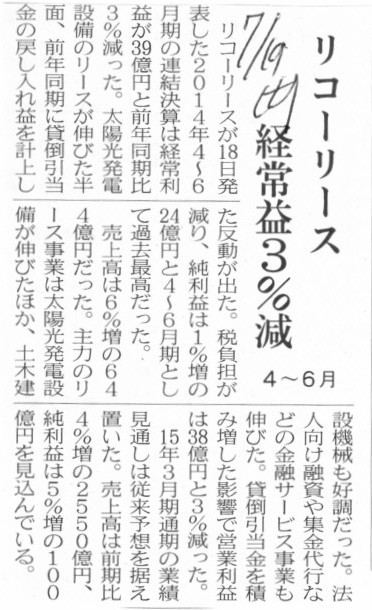

2014年7月19日(土)日本経済新聞

リコーリース 経常益3%減 4~6月

(記事)

2014年7月18日

リコーリース株式会社

平成27年3月期 第1四半期決算短信〔日本基準〕(連結)

ttp://pdf.irpocket.com/C8566/h8MH/QoHh/G0VG.pdf

2014年7月18日

リコーリース株式会社

平成27年3月期 第1四半期決算補足資料

ttp://pdf.irpocket.com/C8566/h8MH/QoHh/UjTj.pdf

【コメント】

オリックスの社債発行についてコメントします。

ここではより一般化して、

「リース会社が借入金を借り入れて設備を取得しリースを行うとはどういうことか」

について書きたいと思います。

The only resource from which a borrowing will subsequently be repaid

is

a cash flow from the asset which has been acquired by the

borrowing.

(借入金をその後返済していく原資は、その借入金によって取得した資産からのキャッシュフローのみなのです。)

「リース会社が借入金を借り入れて設備を取得しリースを行うと、資金を貸し付けた側(資金の出し手)からはこう見えます。」

つまり、借入金が返済されるかどうかは、「A社」の経営手腕にかかっているわけです。

資金の出し手からすると、どう有形固定資産が活用されているか全く分からない状態です。

したがって、「その事業を実際に営む会社」、すなわち、取得云々・所有権云々ではなく、

「実際にその有形固定資産を稼動・活用する会社」に貸し付けなければならない、

ということになります。

そうでなければ、資金の出し手は安心して貸せないわけです。

資金の出しては、貸したお金がどう使われているか(返済されるか)知りたいわけですから、

設備の稼動状況等の確認をしたいと思うでしょう。

他の誰かが設備を使用しているとなりますと、稼働状況等の確認が非常に難しくなります。

「貸したお金で取得された資産が第三者に使われている状態」というのは、

資金の出し手から見ると、イメージとしては、

何か「お金をまた貸しされたような状態」だと言えるでしょう。

Neither a borrower nor a lender be. (借り手にも貸し手にもなるな。)

という名言があるそうです。

リース会社が資金を借り入れる(そして資産のリースを行う)となりますと、それはまさに、

They have already been at once a borrower and a lender. (既に借り手にも貸し手にもなっている。)

といったところでしょうか。

資金の出し手は、貸したお金で取得された資産がリースされていると聞いて、

Who moved the asset acquired by my cash?

(設備はどこへ消えた?)

と言いたいことでしょう。

「親の小言とおばあちゃんの知恵袋には千に一つの無駄もない」(だったっけ?)ということわざがありますが、

昔からある教えには耳を傾けるべきなのでしょう。

おばあちゃんだけではなくたまにはじじネタも織り込みますと、

資金の出し手から設備の稼働状況について問い詰められたリース会社は、言うに困って、

It's truly an "Air Asset." (これがほんとのエア・アセットだ。)

と開き直るしかありませんでした。

面白い冗談を言う奴だと資金の出し手は思い、リース会社を許すことにし、

It's a sony.

と冗談を言いました。

リース会社は調子に乗って、

I'm a chairman.

と冗談で返しました。

以上がかつてオリックスの社長がソニーの会長に就任した経緯です。

まあ全て冗談ですが。

お後がよろしいようで。

(It's closing.)

これで終わるのも何ですので、上記の2014年7月19日(土)付けのリコーリース株式会社の記事を題材に、

貸倒引当金について一言だけ書きます。

記事には、貸倒引当金を積み増した影響で営業利益が減少した、と書かれています。

企業会計上、貸倒引当金繰入は販売費及び一般管理費に計上することになっていますから、それはそれで記事の内容は正しいと思います。

ただ、記事の内容とは直接的には関係ありませんが、企業会計上、貸倒引当金戻入益は特別利益、となっています。

貸倒引当金繰入は経常的かつ通常の営業活動に関連する形で発生することから「販売費及び一般管理費」に計上することとなっており、

貸倒引当金戻入益は非経常的かつ過年度の見積りが間違っていたのでその修正という位置付けなので「特別利益」に計上することとなっている、

というふうに、この計上区分の非対称性については一般に説明されます。

ただ、債権の発生は通常の営業活動に関連する事柄でしょうが、その債権が貸し倒れることは経常的なこととはとても言えないわけです。

貸し倒れることを前提に商取引を行う企業がこの世にあるでしょうか。

貸倒引当金繰入の正しい計上区分は、販売費及び一般管理費ではなく、「特別損失」であろうと思います。

貸倒引当金戻入益については「特別利益」の区分に計上するということで、それは正しいであろうと思います。

この貸倒引当金についてなのですが、本来は貸し倒れは起きないことが商取引上の前提であることを考えると、

実はそもそも貸倒引当金繰入を計上すること自体がおかしいと言えると思います。

貸し倒れに関連する費用は、その債権に貸し倒れが発生する見込みがある場合のみ計上するものであって、

決して経常的に計上してよいものではないわけです。

過去の貸し倒れの実績を踏まえて貸倒引当金繰入を計上するなどと言いますが、経営上は実はそのこと自体が既におかしいわけです。

過去の実績はここでは全く関係ないわけです(貸し倒れる確率がわずかでもあるのなら、そもそも商取引をしないでしょう)。

貸し倒れについて別の見方をすれば、仮に過去にその取引先が本当に貸し倒れを起こしているのなら、

その取引先はその時に既に倒産している(既に清算済み)はずだ、という言い方もできるでしょう。

倒産した会社は既にこの世に存在ないわけですから倒産した会社と再び取引をすることなどできないでしょう。

また、違う取引先の貸し倒れ率は、そもそもその取引先とは何の関係もないでしょう。

貸し倒れを起こす可能性は、取引先毎に全て異なるわけです。

いずれにせよ、貸し倒れに関連する費用の発生は、経常的なものでは決してないわけです。

貸倒引当金繰入はその債権に貸し倒れが発生する見込みがある場合のみ計上するものであるわけです。

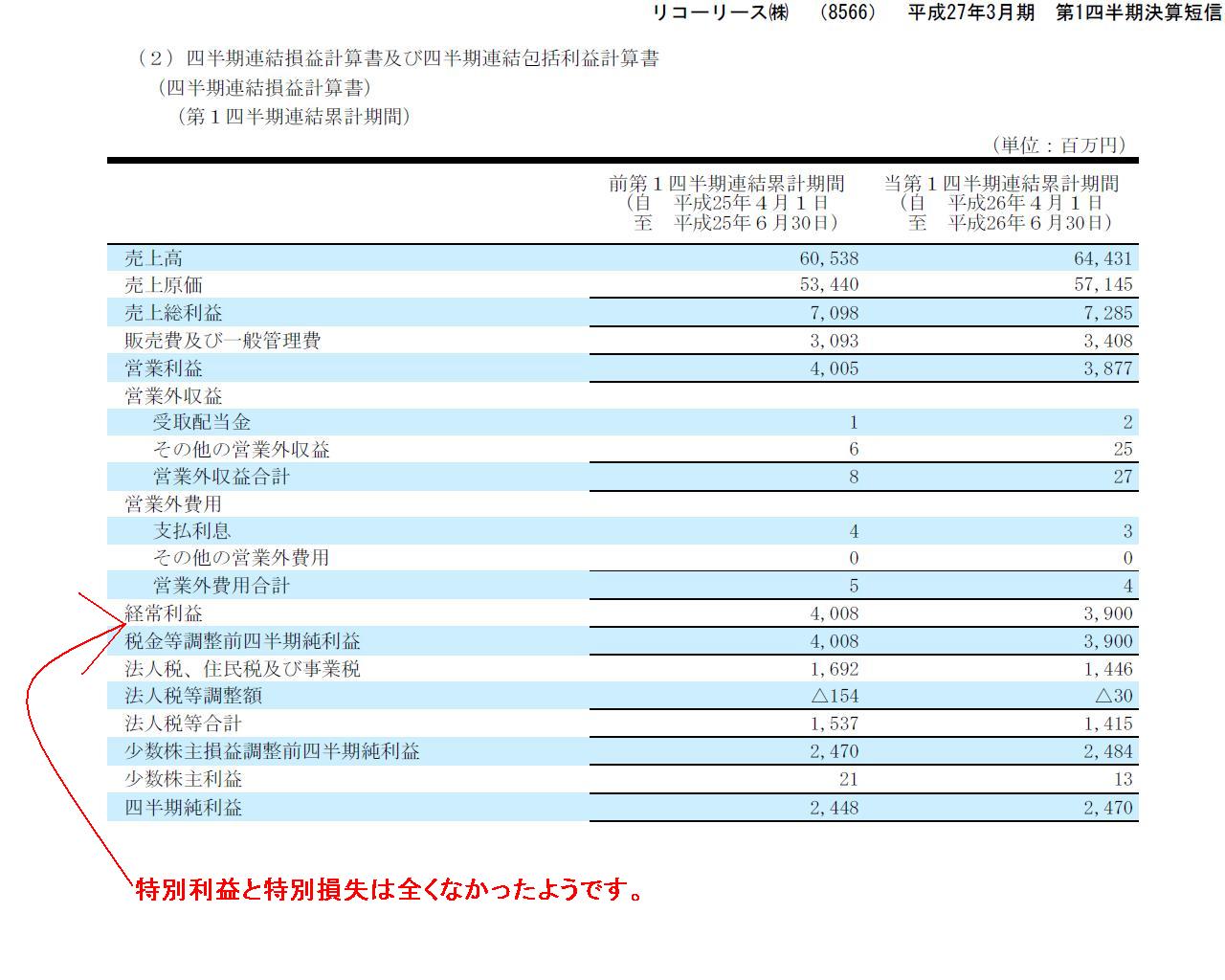

平成27年3月期 第1四半期決算短信〔日本基準〕(連結)

四半期連結損益計算書

(8/11ページ)

貸倒引当金繰入は本来は特別損失、貸倒引当金戻入益は本来は特別利益、と書いたばかりですが、

リコーリース株式会社では特別損失も特別利益も全く発生していないようです。

リコーリース株式会社では常に、貸し倒れが生じることを前提に商取引を行っているのでしょう。

そして、当初の計算通り、1円の過不足額もなく、貸し倒れが毎期発生しているのでしょう。

平成27年3月期 第1四半期決算補足資料

◆平成27年3月期第1四半期 連結決算の概況

(1/2ページ)

「売上原価」の中に、「資金原価」という原価項目があります。

「資金原価」というのは、借入金に対する支払利息のことだと思います。

支払利息は通常は営業外費用に計上されるのですが、リコーリース株式会社では「売上原価」として分類し計上してるようです。

場面によっては、金融費用は「営業外費用」として分類・計上されるのではなく、「売上原価」として分類・計上されるようです。

建設業などでは、建設のために借り入れた借入金の支払利息は営業外費用と分類するのではなく、

建設にかかった原価(一般的な言い方をすれば製造原価)であると分類する会計処理方法があると思いますが、

考え方はこの建設業の場合とほとんど同じだと思います。

支払利息は期間費用と分類すべきなのか、それとも、製造原価と分類すべきなのか、という議論になろうかと思います。

この問いに絶対的な答えはなく、支払利息の金額の大きさや重要性等によってどちらが正しい会計処理方法は決まってくるのだと思います。

端的に言えば、保守主義の原則に重きを置くなら、支払利息は期間費用と分類すべきだと思います(その期に全額が費用計上されるから)。

一方、費用収益対応の原則に重きを置くなら、支払利息は製造原価と分類すべきだと思います。

後者の場合、棚卸資産に支払利息が載ってきます(剰余金の増加原因)が、製造原価の厳密な算出や正確な利益額の算出が可能になります。

特に管理会計の部分では、後者の会計処理方法が有用なことが多いのではないかと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}