2015年2月8日(日)

2015年2月5日(木)日本経済新聞

古河電の純利益4〜12月61%減

(記事)

(注:記事の最後の部分は切れてしまっていますが、最後の段落はこうなっています↓。)

>15年3月期通期の予想は売上高が前期比7%減の8670億円、純利益が7%増の60億円を見込む。

>円安で売上高を170億円上方修正したが、ワイヤハーネスの不振で純利益予想は据え置いた。

2015年2月4日

古河電気工業株式会社

2015(平成27)年3月期第3四半期決算短信〔日本基準〕(連結)

ttp://www.furukawa.co.jp/zaimu/financial/finarepo/2015/20150204_1.pdf

補足資料1

ttp://www.furukawa.co.jp/zaimu/financial/finarepo/2015/20150204_2.pdf

補足資料2

ttp://www.furukawa.co.jp/zaimu/financial/finarepo/2015/20150204_3.pdf

>13年10月にアルミ圧延など軽金属事業が連結から外れ、持ち分法適用会社になった。

と書かれています。

増資や組織再編や株式の一部売却などの理由により、

当期からある連結子会社が連結子会社ではなくなり持分法適用関連会社になった場合の会計処理についてですが、

会計理論上の考え方は、今までは資本関係は一切なく当期に全く新しく持分法適用関連会社株式を取得した、

と考えて連結財務諸表(持分法の適用)を作成していくことになります。

前期までは確かにその連結子会社の個別財務諸表は連結財務諸表に合算されていたわけですが、

何か株式の価額を承継したりしたり資本の価額を引き継いだりといったことは一切しません。

経営上そして概念上は、「ある連結子会社が持分法適用関連会社へと移行した」という考え方になる(会社や経営に連続性がある)わけですが、

連結財務諸表の作成の上では、適用する連結方法自体が異なるということになるわけですから、

連結財務諸表上は両社に連続性はない、と考えるわけです。

したがって、当期に作成する連結財務諸表では、前期までのある連結子会社1社が当期から連結子会社から除外され、

そして、当期に新たに株式を取得したことによりある会社が持分法適用関連会社として当期から新規に連結の範囲に含まれることになった、

と考えて、連結財務諸表を作成していくことになります。

それで、持分法では、親会社の投資勘定と持分法適用関連会社の資本勘定とを連結上一致させる、と考えるわけですが、

個人的にはその会計処理にはあまり意味はないように思います。

各期各期の持分法適用関連会社の当期純利益額のみを連結上反映させるだけでよいのではないかと思います。

In the stock company system of all ages, the value of an investment or a

stock and the value of shareholders' equity

have been different from each

other.

いつの時代においても、株式会社制度では、出資額すなわち株式の価額と株主資本の価額とは異なっているものです。

2.サマリー情報(注記事項)に関する事項

(2)会計方針の変更・会計上の見積りの変更・修正再表示

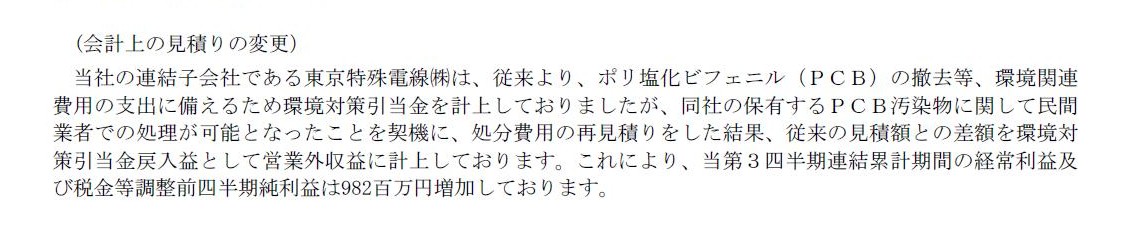

(会計上の見積りの変更)

(5/13ページ)

記述を簡単にまとめますと以下のようになります。

会社では、従来より、設備や廃棄物その他の撤去等、将来の費用の支出に備えるため一定額の引当金を計上してきていたわけですが、

このほど処分費用が低減することが見込まれるようになったので、当該処分費用の再見積りをした結果、

従来の見積額との差額を「引当金戻入益」として営業外収益に計上しています、とのことです。

これにより、当第3四半期連結累計期間の経常利益及び税金等調整前四半期純利益が同額増加しています、とのことです。

引当金を計上する時は費用を計上し、その見積額が過大であった場合は利益を計上する、ということで、

一見すると各期の損益が不必要に振れてしまっているように思うかもしれません。

将来戻し入れが生じる可能性があるのだから、引当金ははじめから計上するべきではないのではないか、と思われるかもしれません。

この点については、実は2015年2月6日(金)

に既に書いているとも言えます。

2015年2月6日(金)

http://citizen.nobody.jp/html/201502/20150206.html

引当金を計上することの必要性に関しては、実は資産の減損処理の論点と同じなのです。

率直に言えば、「引当金は債権者保護を主目的とした会計処理方法だ。」と言わねばなりません。

例えば法人税法の観点から言いますと、端的に言えば将来支出する見込みのある費用が当期に損金算入されるわけがないのです。

必要な費用を当期に100円支出したから当期に100円損金算入されるわけです。

当期には費用は一切支出していなのに当期に損金算入される、などということはないわけです。

ではなぜ、企業会計上はわざわざ本来の(法人税法から見た)損金とは異なる費用を当期に見越し計上しているのかと言えば、

債権者保護の観点から、会社倒産時のことを考えているからなのです。

資産の減損処理の場合とは異なり、引当金を計上しても、資産の価額が何か債権者の譲渡可能価額を表すようになるわけではありません。

しかし、将来現金を支出することが分かっているのであれば、その見積額を早期に計上することは債権者保護の観点に適うわけです。

端的に言えば、引当金を計上することで費用を早期に計上し、利益剰余金の金額を早期に減少させた分、債権者の利益は保護されるわけです。

確かに、将来戻し入れが生じてしまう可能性はあるものの、将来戻し入れが生じること自体は何ら債権者の利益を害しません。

将来戻し入れが生じることで、各期の損益が不必要に振れてしまう可能性はもちろんありますが、

企業会計(会社法制度)としては、債権者保護に最重点を置いた上での各期の損益、ということを前提としているのだと思います。

また、将来のある時点において現金支出が発生するとは言っても、

その発生原因はその現金支出時点以前の各期各期にある、ということは当然あるでしょう。

例えば将来の設備の撤去であれば、その撤去費用はそれまで設備を稼動してきた各期各期が負担するべきだ、

という考え方はあろうかと思います。

設備撤去に関する現金支出は確かにその撤去時という一時点かもしれませんが、

その設備を過去何期にもわたって稼動してきたのも事実であるわけです。

設備撤去に関する費用は、撤去した期のみが負担するのではなく、これまで稼動してきた各期各期も負担するべきでしょう。

有形固定資産の取得価額を稼動する各期各期に負担させる考え方を減価償却手続きとするならば、

有形固定資産の撤去費用を稼動する各期各期に負担させる考え方が引当金の計上なのです。

減価償却手続きが適正な期間損益計算に資するのならば、引当金の計上も適正な期間損益計算に資すると言えるわけです。

引当金を計上すると言っても全く任意に計上していいものではなく、費用・収益対応の原則の観点も踏まえ、

引当金を計上してよいのは、その将来の現金支出額や各期の負担額は可能性で言えば9割以上間違いない、という場合のみです。

もちろん、将来のことですので、その見積額がその後一定度変動してしまうことは現実には生じようかとは思いますが、

それでも引当金を計上することが債権者の利益を害することは決してありませんので、資産の減損処理を行う場合と同じ様に、

必要だと判断される場合は引当金計上は毎期適正に行っていくべきだと思います。

企業会計(会社法制度)とは異なり、法人税法は、客観性・透明性・公平性に重きを置いていますので、

費用に関しては現金支出一本で判断しているというだけなのです。

{kind=link}

{kind=link}