2015年2月6日(金)

ソフトバンクはスプリントの減損処理せず、会計基準の違いで

[東京 6日 ロイター] -

米携帯電話第3位のスプリントが減損損失の計上を発表したことについて、

親会社のソフトバンクは5日、会計基準の違いにより、同社の決算では減損処理をしないと発表した。

スプリントは同日発表した10─12月期決算(米国会計基準)で、個別資産ごとに減損テストを実施した結果、

スプリント商標権などの価値が帳簿価額を下回ったため、21.3億ドル(2568億円)の減損損失を計上すると発表した。

これに対して、ソフトバンクが採用する国際会計基準では、減損テストは個別資産ごとではなく、資産全体で実施。

ソフトバンクがそれに基づきテストをしたところ、スプリントの価値は帳簿価額を上回った。

同日夜に実施したカンファレンスコールで君和田和子執行役員は、純資産簿価と株価との比較で、回収できるという判断になったと説明。

株価は支配権を考慮し、3割程度上乗せして計算したという。

(ロイター 2015年

02月 6日 00:19

JST)

ttp://jp.reuters.com/article/topNews/idJPKBN0L920520150205

2015年2月5日

ソフトバンク株式会社

スプリント(米国会計基準)の減損損失の計上、

並びに当社連結決算(国際会計基準)でのスプリントに係る減損損失の不認識とその理由に関するお知らせ

ttp://www.softbank.jp/corp/news/press/sb/2015/20150205_01/

参考資料(減損の認識方法)

ttp://cdn.softbank.jp/corp/set/data/news/press/sb/2015/20150205_01/pdf/20150205_01.pdf

>社名 Sprint Corporation

>持株会社。事業子会社を通じて通信サービスを提供

と書かれています。

つまり、ソフトバンク株式会社から見ると、Sprint

Corporationは子会社に当たり、

その傘下で携帯電話事業を手がけているスプリント事業会社は、ソフトバンク株式会社から見ると孫会社に当たります。

もしくは、ソフトバンクグループはアメリカにも何らかの現地持株会社を設立しているとしたら、

Sprint

Corporationは孫会社、その傘下で携帯電話事業を手がけているスプリント事業会社は曾孫会社に当たります。

いずれにせよ、Sprint

Corporationの傘下で携帯電話事業を手がけているスプリント事業会社は、

ソフトバンク株式会社からは直接保有の子会社ではありませんので、

ソフトバンク株式会社の連結子会社(ソフトバンク株式会社の連結財務諸表の連結の範囲)に含まれません。

したがって、Sprint

Corporationの傘下で携帯電話事業を手がけているスプリント事業会社の資産負債は、

ソフトバンク株式会社の連結財務諸表に全く計上されません。

Sprint

Corporationはソフトバンク株式会社の(孫会社ではなく)子会社だとしますと、

ソフトバンク株式会社の連結財務諸表に計上されるスプリント社グループの資産負債は、

Sprint

Corporation単体の資産負債のみです。

つまり、Sprint Corporation所有の、Sprint

Corporationの傘下で携帯電話事業を手がけているスプリント事業会社の株式のみです。

ですので、Sprint

Corporationグループの「Wireline

Segment(固定通信事業)の有形固定資産」が

ソフトバンク株式会社の連結財務諸表で話題になること自体がそもそもないと言わねばなりません。

プレスリリースによりますと、Sprint Corporationは、連結上、

「Wireless

Segment(移動通信事業)の商標権(ブランド)」と

「Wireline

Segment(固定通信事業)の有形固定資産」について、減損損失を計上したようです。

Sprint

Corporationは持株会社です。

ですのでおそらく、減損処理した資産勘定のうち、商標権(ブランド)は、

PPA(Purchase Price

Allocation:企業買収時に、取得した資産及び引き受けた負債に取得価額を配分する処理)

の結果、連結貸借対照表上のみに計上されていたものであり、

有形固定資産は事業子会社の個別貸借対照表に計上されていたものなのだと思います。

商標権(ブランド)は連結精算表上で減損処理を行い、

有形固定資産は事業子会社の個別上減損処理を行った損失が、合算の結果連結上もそのまま計上されているのだと思います。

Sprint

Corporationは米国基準に従っているということで、Sprint

Corporationとしてはこれで正しい会計処理方法なのだと思います。

それで、記事やプレスリリースで問題になっているのは、

このSprint

Corporationで計上した減損損失を、ソフトバンク株式会社では計上しなかった、という点であるわけです。

議論の焦点を絞るために、ここでは、Sprint

Corporationはソフトバンク株式会社の直接保有の連結子会社であり、

Sprint Corporationは持株会社ではなく「Wireline

Segment(固定通信事業)の有形固定資産」を所有する事業会社だとします。

ソフトバンク株式会社では減損損失を計上しなかった理由についてですが、プレスリリースによりますと、

Sprint

Corporationが採用する米国会計基準とソフトバンク株式会社が採用するIFRSとでは、

「減損の認識方法」が異なるからだそうです。

プレスリリースによりますと、それぞれの「減損の認識方法」は以下のようになっています。

上がSprint

Corporation(米国会計基準)の認識方法であり、下がソフトバンク株式会社(IFRS)の認識方法です。

>スプリントは、Wireless Segment とWireline

Segmentを別個の資金生成単位(独立したキャッシュ・インフローを生成する最小の単位)

>としています。同社が採用する米国会計基準においては、商標権(「Sprint」ブランド)などの特定の資産については、

>個別の資産ごとに減損テストが実施され、一方、Wirelineの固定資産などのその他の資産または資産グループについては、

>資金生成単位で減損テストが実施されます。

>当社は、2013年7月のスプリント買収時から同社を単一の資金生成単位としています。

>当社が採用する国際会計基準においては、資金生成単位に属する資産は、個別の資産または資産グループごとではなく

>資産全体で減損テストが実施されます。

簡単に言いますと、ソフトバンク株式会社は連結財務諸表を作成するに際し、

Sprint

Corporationの個別財務諸表を作成しなければならないわけですが、

Sprint

Corporationの個別財務諸表を米国会計基準で作成すると資産の減損処理を行う必要があるが、

Sprint

Corporationの個別財務諸表をIFRSで作成すると資産の減損処理を行う必要はない、

という判断になった、と言っているわけです。

その理由は、簡単にまとめますと、「資金生成単位」が米国会計基準とIFRSとでは異なるからだ、とのことです。

「資金生成単位」は、米国会計基準では個別資産もしくはグルーピングされた資産であり、IFRSでは資産全体、とのことです。

この違いについては、プレスリリース添付の「参考資料(減損の認識方法)」に図表が載っています。

各資産1つ1つからの将来キャッシュフローの大きさは、適用する会計基準によらず一定です。

しかし、「資金生成単位」をどのような資産の組み合わせとするかで、

その「資金生成単位」の帳簿価額合計額は回収可能な価額を上回っているか下回っているかは理屈では変わり得ると思います。

将来キャッシュフローの大きさが小さい資産ばかりを集めて1つの「資金生成単位」とするならば、

その「資金生成単位」は回収が不可能という判定結果になり、減損の必要があるとなるでしょう。

しかし、その「資金生成単位」に将来キャッシュフローの大きさが非常に大きい資産を組み合わせますと、

その「資金生成単位」は回収が可能だという判定結果になり、減損の必要はないということになるでしょう。

ソフトバンク株式会社は、減損を認識するに際して、Sprint

Corporation全体で1つの「資金生成単位」と見ていますから、

Sprint

Corporation全体で見るならば減損損失は認識する必要はないと判断したようです。

ただ、理屈では確かにそうなるのかもしれませんが、実は、会計理論上は、

その「資金生成単位」という考え方自体がおかしい、と言わねばなりません。

結論を端的に言いますと、減損会計においては、回収可能額の判定は、各資産1つ1つ単位で行わねばなりません。

それも、資産を稼動する結果としての回収可能額(各期各期の将来キャッシュフローの合計額)ではなく、

「資産の譲渡可能価額」によって回収可能額を判定しなければなりません。

率直に言えば、「減損会計は債権者保護のみを目的とした会計処理方法だ。」と言わねばなりません。

例えば法人税法の観点から言いますと、端的に言えば資産の価額が変わるわけがないのです。

100円で買ったものは100円で買ったものであるわけです。

100円で買ったものが80円になる、などということはないわけです。

ただ、固定資産だけに限っては、法人税法上の減価償却手続きにより資産の帳簿価額が減少する、と例外的に考えるわけです。

ではなぜ、企業会計上はわざわざ本来の(法人税法から見た)価額とは異なる価額へと資産の帳簿価額を減少させているのかと言えば、

債権者保護の観点から、会社倒産時のことを考えているからなのです。

会社倒産時、債権者は、会社資産を処分し、その現金でもって自身の債権の回収に充てねばなりません。

そのことを考えますと、会社の資産の帳簿価額は、「債権者が現金として回収可能な価額」でなければならない、ということになるのです。

会社の資産の帳簿価額が「債権者が現金として回収可能な価額」を上回っていることは、

債権者は債権の回収ができない恐れがあることを意味しています。

そして、会社の資産の帳簿価額が「債権者が現金として回収可能な価額」を上回っている分、利益剰余金が過大である、とも言えるでしょう。

つまり、その分会社財産が過大に流出する恐れがある、ということを意味するわけです。

したがって、債権者保護の観点から、会社の資産の帳簿価額を「債権者が現金として回収可能な価額」まで減少させ、

同時に、過大な利益剰余金を早期に減少させるために、資産の減損処理を行う必要があるわけです。

債権者は株主や現経営陣とは異なり、会社(債務者)の経営は行いません。

したがって、「債権者が現金として回収可能な価額」とは、資産の処分可能な価額のみを意味するのです。

資産の処分可能な価額とは、「資産の譲渡可能価額」と言い換えてももちろん構いません。

要するに、決算期末日(貸借対照表日)に会社が倒産したと想定し、

債権者が会社資産を第三者に処分・譲渡するに際して、処分・譲渡可能な価額を、貸借対照表価額としなければならないのです。

そうでなければ、貸借対照表や資本額や利益剰余金の金額が何を表しているか分からなくなるでしょう。

現会社法においても、資本充実・維持原則を中核とした資本制度により会社債権者を保護するという発想は、

確かに最も典型的に会社財産が減少する場合である期中における事業損失計上等との関係では「資本」は何の役割も果たしていないものの、

少なくとも決算期末日(貸借対照表日)においては何ら衰えることなく健在だ、と私は思います。

その理由は、結局のところ、現会社法においても旧商法と同じ計算書類(貸借対照表と損益計算書)の作成方法を採っているからです。

現会社法においては、旧商法と比べて、最低資本金制度の廃止、資本金や資本準備金の減少額の制限の廃止、計数変動の自由など、

資本に関する変更点は確かにあるわけですが、

株主が会社に資本を払い込んで会社を設立する、という会社設立から始まる株式会社制度そのものは何も変わっていないわけです。

資本金額の変動などは会社設立後の事後的な減少に過ぎないため、

既存債権者を保護する分には、十分な債権者保護手続きを課する(早期に債務を弁済する義務を課すなど)ことでカバーできるわけです。

要するに、架空増資や十分な会社財産の払い込みがなかったなど、会社が表示している資本金額や会社財産の内容に嘘がありますと、

会社と新たに取引を行う債権者の利益はその後害される恐れがあることになるわけですが、

会社が表示している資本金額や会社財産の内容が正しいのであれば、たとえどんなに資本金額が少なく会社財産が乏しかろうが、

会社と新たに取引を行う債権者の利益はその後害される恐れがあるとは理論上は考えないわけです。

取引途中に資本金が減少することは既存債権者の利益を害する恐れがありますから、既存債権者に対し十分な債権者保護手続きが必要ですが、

資本金額が減少してしまった後にその資本金額を見て会社と新たに取引を行うのは債権者(取引先)の自己責任だ、と言えるわけです。

株式会社の設立過程は何も変わっていない(株主は会社に資本(現金)を先に払い込む)、株式会社制度の基本概念の部分は変わっていない、

それはつまり貸借対照表の意味は旧商法と現会社法とで何も変わっていない、ということイコールだと思います。

話が少し脱線しましたが、貸借対照表上の全資産の各価額はそれぞれ「債権者が現金として回収可能な価額」を表していなければならない、

ということを考えますと、減損の判定・認識は、各資産1つ1つ単位で行わねばならない、ということになるわけです。

会社倒産時、債権者は会社資産を1つ1つ第三者へ譲渡していかねばならない(譲渡可能性の問題)、という点が減損会計では重要です。

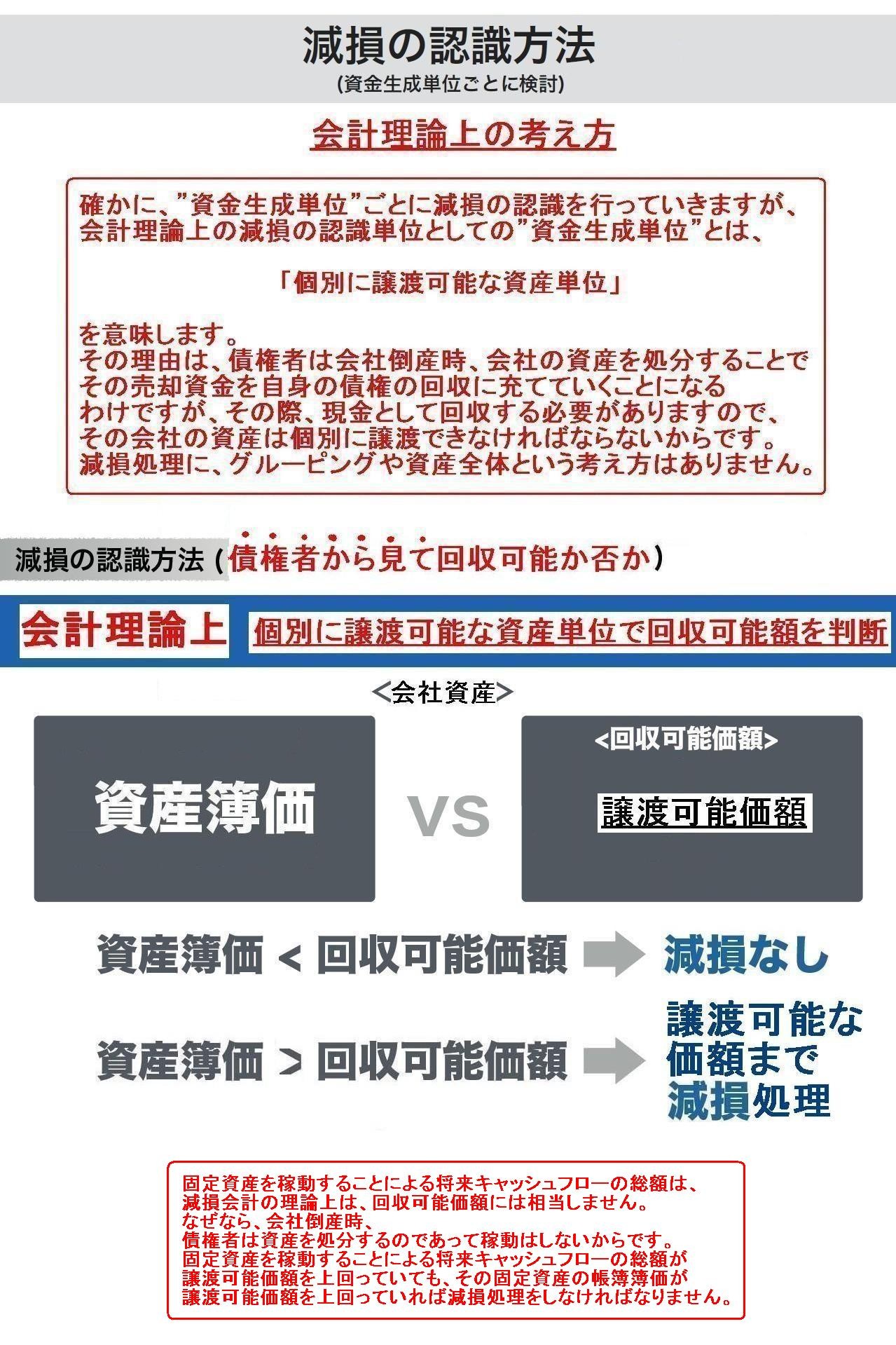

ソフトバンク株式会社が発表したプレスリリース添付の「参考資料(減損の認識方法)」を叩き台にして、

会計理論上の減損の認識方法についてまとめてみました。

ここで言う「個別に譲渡可能な資産単位」とは、具体的な各有体物や具体的な各無体物など、各資産1つ1つ単位、という意味です。

知名度や競争優位性や超過収益力といった無形の概念的なものは、法律上一切譲渡できません。

債権者の立場に立って「その勘定科目は万一の際譲渡できるのか否か」という視点で貸借対照表を見ることが大切です。

また、資産を譲渡するという言葉の意味は、1つ1つの資産を個別に譲渡するという意味です。

複数の資産をまとめて譲渡する、という考え方は法律上はありません(資産の取得価額と譲渡価額が不明確になるため)。

要するに、資産の譲渡可能価額を判断するに際して、「資産のグルーピング」などという考え方はない、ということです。

「減損の認識方法」

The

unit of an impairment treatment is an individual asset which is able to be

transferred for the sake of

creditors'.

(債権者の利益のため、減損処理は個別に譲渡可能な資産単位で行います。)

確かに、”資金生成単位”ごとに減損の認識を行っていきますが、

会計理論上の減損の認識単位としての”資金生成単位”とは、

「個別に譲渡可能な資産単位」

を意味します。

その理由は、債権者は会社倒産時、

会社の資産を処分することでその売却資金を自身の債権の回収に充てていくことになるわけですが、

その際、現金として回収する必要がありますので、その会社の資産は個別に譲渡できなければならないからです。

減損処理に、グルーピングや資産全体という考え方はありません。

固定資産を稼動することによる将来キャッシュフローの総額は、減損会計の理論上は、回収可能価額には相当しません。

なぜなら、会社倒産時、債権者は資産を処分するのであって稼動はしないからです。

固定資産を稼動することによる将来キャッシュフローの総額が譲渡可能価額を上回っていても、

その固定資産の帳簿簿価が譲渡可能価額を上回っていれば減損処理をしなければなりません。

{kind=link}