2014年5月17日(土)

参考資料

金融審議会金融分科会第二部会「決済に関するワーキング・グループ」(第4回)議事次第

日時:平成20年7月2日(水)

14時30分~16時30分

場所:中央合同庁舎第7号館13階 共用第1特別会議室

金融審議会金融分科会第二部会「決済に関するワーキング・グループ」(第4回)議事録

ttp://www.fsa.go.jp/singi/singi_kinyu/dai2/gijiroku/20080702.html

資料4-2

ポイント及びプリペイドカードに関する会計処理について(改訂)

ttp://www.fsa.go.jp/singi/singi_kinyu/dai2/siryou/20080702/02.pdf

【コメント】

「ポイント及びプリペイドカードに関する会計処理について(改訂)」

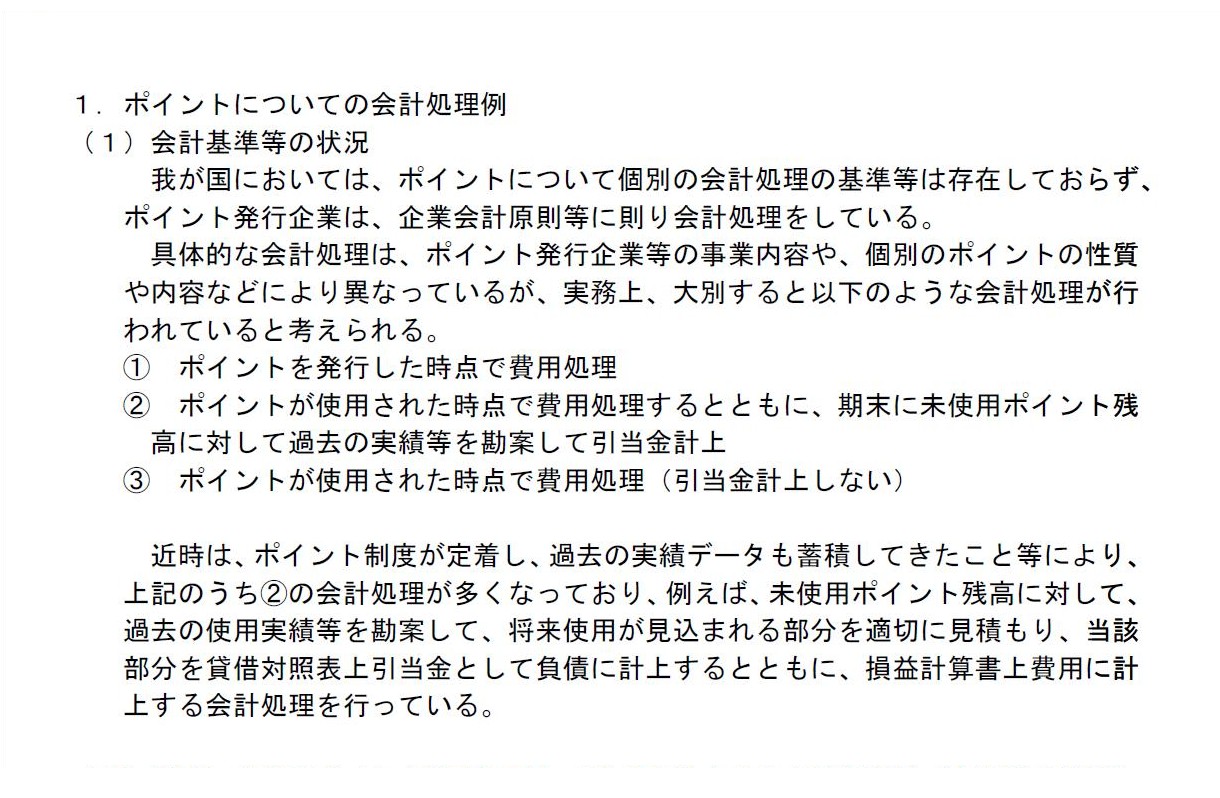

1.ポイントについての会計処理例

(1)会計基準等の状況

(2/15ページ)

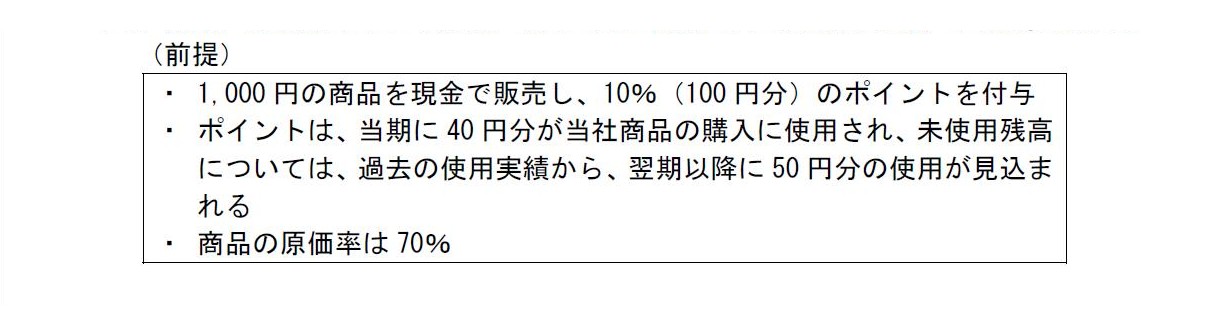

設例

(2/15ページ)

金融庁の資料はちょっと意味がよく分からないように思いました。

同じページに「(2)期末に未使用ポイント残高に対して引当金計上する会計処理例(上記②の処理)」が記載されているのですが、

率直に言えば全て間違っていると思います。

「ポイントを費用処理する」とは「ポイント引当金を(負債として)計上する」という意味です。

従来、実務上は、発行したポイントに関しては何ら会計処理を行ってきませんでした(費用処理もしないし引当金計上もしない)。

ところが、最近になってポイントに関し費用処理する・引当金計上するという会計処理が実務上なされるようになってきました。

近時は、ポイント制度が定着し、過去の実績データも蓄積してきたこと等により、

発行したポイントのうち、将来使用が見込まれる部分を適切に見積もることができるようになったことがその理由と言えるでしょうか。

過去の使用実績等が増えたので、将来使用が見込まれるポイント引当金の貸借対照表価額の精度が増したと言えるのだと思います。

書き出すと長くなるのですが、手短に書きますと、会計理論上はポイント引当金というのは引当金計上の要件を満たしていないと思います。

なぜなら、顧客によりポイントが使用されることは会社にとっては現金支出を意味するわけではないです。

ポイントの使用は相対的な売上高の減少に過ぎません。

ポイントの発行は将来の現金支出に備える(当期に帰属する分を費用として計上する)こととは異なります。

ですから、会計理論上はポイント引当金というのは引当金計上の要件を満たしていないのです。

ただ、ここでは敢えてポイント引当金を所与のものとしましょう。

ポイント引当金を計上する場合、どのような会計処理が考えられるでしょうか。

金融庁の資料を基に、仕訳を考えてみましょう。

資料に記載されている設定に沿って各仕訳を書けば以下のようになります。

① ポイントを発行した時点で費用処理

ア)ポイント発行時点

販売実現時に発行したポイントについて会計処理(費用処理、引当金計上)を行う。

(現金) 1000 / (売上高) 1000

(ポイント引当金繰入額) 100 (ポイント引当金) 100

イ)ポイント使用時点

ポイント使用時点においてポイント引当金を取り崩す。

(ポイント引当金) 40 / (売上高) 40

ウ)期末

ポイント引当金の期末残高は50に修正しなければならない。

(ポイント引当金) 10 / (ポイント引当金戻入益) 10

② ポイントが使用された時点で費用処理するとともに、期末に未使用ポイント残高に対して過去の実績等を勘案して引当金計上

→水道橋駅前会計教室日商簿記3級検定試験対策講座を受講して下さい。

③ ポイントが使用された時点で費用処理(引当金計上しない)

→水道橋駅前会計教室日商簿記3級検定試験対策講座を受講して下さい。

率直に言えば、資料に記載されている設定の②と③は完全に意味不明かと思います。

参考例① 引当金計上しない場合の会計処理

ア)ポイント発行時点

ポイントについては特段の会計処理は行わない。

(現金) 1000 / (売上高) 1000

イ)ポイント使用時点

ポイント使用により対価は受け取っていない。

(仕訳なし)

ウ)期末

ポイントについては特段の会計処理は行わない。

(仕訳なし)

この場合は、ポイントの使用は純粋に値引き販売を行ったことと同じと考えています。

「ポイントを発行している」という事実自体は無視しています(ポイントに関する会計処理自体は確かに行っていない)が、

純粋に値引き販売ということであるならば、値引き販売をしたという会計処理を行うだけだと考えるべきでしょう。

発行したポイントの残高(場合によっては過去のそれらの使用実績も)に関しては、注記すれば十分ではないかと思います。

確かにその注記は「将来これだけ売上高が減る見込みがある」という意味の情報開示になりますが、

だからといって「当期に費用計上する」というのは何か違うのではないでしょうか。

参考例② ポイント使用相当分は「売上値引」勘定を用いて会計処理する場合

ア)ポイント発行時点

ポイントについては特段の会計処理は行わない。

(現金) 1000 / (売上高) 1000

イ)ポイント使用時点

ポイント使用相当分は「売上値引」勘定を用いて会計処理する。

(売上値引) 40 / (売上高) 40

ウ)期末

ポイントについては特段の会計処理は行わない。

(仕訳なし)

値引き販売をしたのなら、「値引き後の価格で販売した」と素直に考えるべきではないでしょうか。

まず売上高に相当する代金を顧客から受け取り、それから改めて値引き分に相当する代金を顧客に返金した、というわけではないのですから。

したがって、上記の仕訳はやはり間違いだと思います。

①´ ポイントを発行した時点で費用処理

ア)ポイント発行時点

販売実現時に発行したポイントについて90パーセント分会計処理(費用処理、引当金計上)を行う。

(現金) 1000

/ (売上高) 1000

(ポイント引当金繰入額) 90 (ポイント引当金) 90

イ)ポイント使用時点

ポイント使用時点においてポイント引当金を取り崩す。

(ポイント引当金) 40 / (売上高) 40

ウ)期末

ポイント引当金の期末残高は50である(既にそうなっている)。

(仕訳なし)

ポイント引当金の貸借対照表価額は「発行した全ポイントの90パーセントが使用される」という事実に沿った価額になっています。

期末日にポイント引当金の価額の修正のためにポイント引当金戻入益を計上するよりははるかに望ましい会計処理だとは思います。

ただ、過去の使用実績は確かに90パーセントなのだとしても、ポイントは発行した全ポイントが使用され得るわけです。

ポイントを企業の負債のようなものだと見なすというのなら、過去の使用実績に関わらず発行した全ポイントが計上されていないと、

企業が期末日時点で負っている債務の金額を正確に表していないと言えると思います(10%分は一種の簿外債務とでも言うのでしょうか)。

ポイント引当金を計上するとしたらどの金額であるべきなのかについては、答えは簡単ではないと思います。

{kind=link}

{kind=link}