2015年1月22日(木)

2015年1月22日(木)日本経済新聞 公告

臨時株主総会招集のための基準日設定公告

株式会社メニコン

(記事)

2015年1月22日(木)日本経済新聞

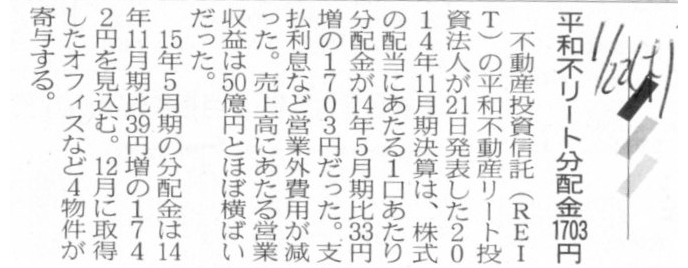

平和不リート分配金1703円

(記事)

2015年1月21日

平和不動産リート投資法人

第26期(平成26年11月期)

決算短信

ttp://www.heiwa-re.co.jp/site/file/tmp-tmWBy.pdf

2015年1月22日(木)日本経済新聞

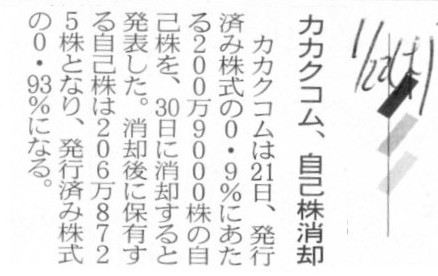

カカクコム、自己株消却

(記事)

2015年1月21日

株式会社カカクコム

自己株式の消却に関するお知らせ

ttp://pdf.irpocket.com/C2371/nKx5/IfXg/Au3n.pdf

2015年1月21日(水)日本経済新聞

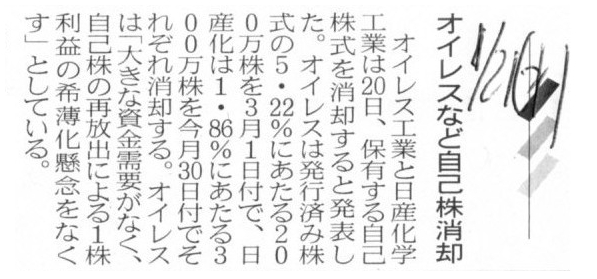

オイレスなど自己株消却

(記事)

2015年1月20日

オイレス工業株式会社

自己株式の消却に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1206553

2015年1月21日(水)日本経済新聞

ユナイテッド分配金2896円

投資法人債 発行枠1000億円 森トラストR登録

(記事)

2015年1月20日

ユナイテッド・アーバン投資法人

平成26年11月期(平成26年6月1日〜平成26年11月30日)決算短信

ttp://www.united-reit.co.jp/site/file/tmp-BGTpL.pdf

2015年1月20日

森トラスト総合リート投資法人

投資法人債の発行登録書提出に関するお知らせ

ttp://www.mt-reit.jp/file/news-458c3261a5cc8c496b3ff2d54472cc6affa4649d.pdf

2015年1月20日

森トラスト総合リート投資法人

発行登録書

ttp://www.mt-reit.jp/file/entry-701febd9e3201c7df9da9937dc1696d4f3f8e75a.pdf

【コメント】

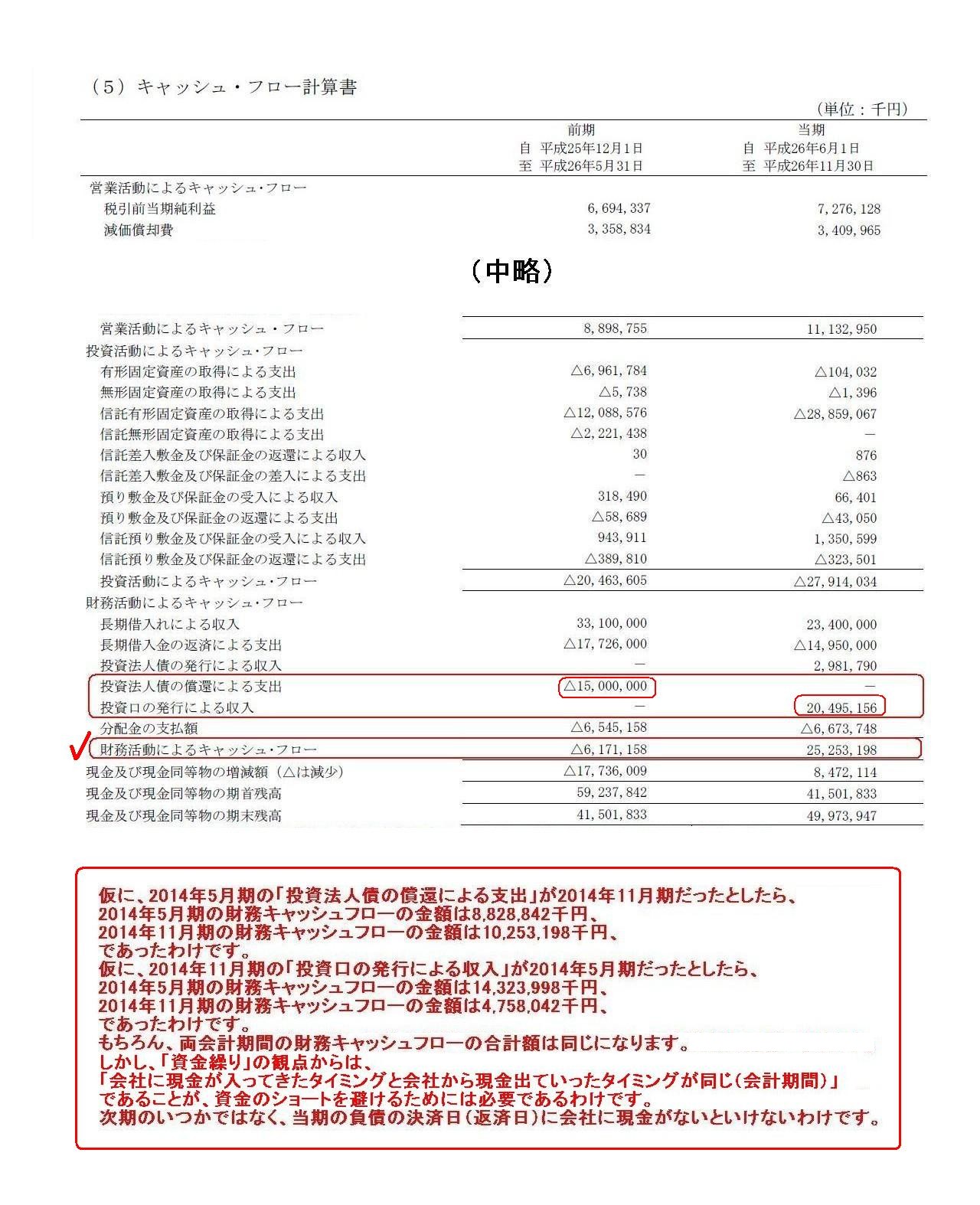

森トラスト総合リート投資法人が投資法人債を発行する計画であるようです。

ユナイテッド・アーバン投資法人の決算短信を見ますと、ユナイテッド・アーバン投資法人も投資法人債を発行しており、

2014年5月期にその一部を償還しています。

キャッシュ・フロー計算書を見ていますと、投資法人債の償還に関連して、キャッシュ・フローの状況がおかしなことになっている

ことに気付きましたので、ユナイテッド・アーバン投資法人のキャッシュ・フロー計算書をキャプチャーして、一言だけコメントします。

また、2015年1月18日(日)

に、不動産投資信託や一般の事業会社のキャッシュフローの状況についてコメントしたかと思います。

この時のコメントと、その時作成した資料である

「The properties shift strategy is reflected into its cash flow

statement.」

(物件入替戦略はキャッシュ・フロー計算書に反映される。)

を併せて読むと、理解が深まると思います。

2015年1月18日(日)

http://citizen.nobody.jp/html/201501/20150118.html

「決算短信」

キャッシュ・フロー計算書

(15/32ページ)

仮に、2014年5月期の「投資法人債の償還による支出」が2014年11月期だったとしたら、

2014年5月期の財務キャッシュフローの金額は8,828,842千円、

2014年11月期の財務キャッシュフローの金額は10,253,198千円、

であったわけです。

仮に、2014年11月期の「投資口の発行による収入」が2014年5月期だったとしたら、

2014年5月期の財務キャッシュフローの金額は14,323,998千円、

2014年11月期の財務キャッシュフローの金額は4,758,042千円、

であったわけです。

もちろん、両会計期間の財務キャッシュフローの合計額は同じになります。

しかし、資金繰りの観点からは、

「会社に現金が入ってきたタイミングと会社から現金が出ていったタイミングが同じ(会計期間)」

であることが、資金のショートを避けるためには必要であるわけです。

次期のいつかではなく、当期の負債の決済日(返済日)に会社に現金がないといけないわけです。

The amount of respective cash flows should not let themselves fluctuate or

should be leveled off as much as possible.

それぞれのキャッシュフローの金額は、できる限り変動させてはなりません、

すなわち、できる限り同じ水準の金額にしなければなりません。

最後に、「キャッシュフローの状況」についての一般論を書きます。

「営業活動によるキャッシュフロー」は、基本的にはやはりプラス基調でなければなりません。

本質的には、会社がお金を稼ぐ手段は営業活動しかないからです。

投資キャッシュフローや財務キャッシュフローはあくまで、

現金の収入と支出とタイミングの調整の意味合いしかありません。

会社に現金が入ってきたタイミングと会社から現金が出ていったタイミングとがズレている、

そこを投資活動と財務活動により調整を図り、資金がショートしないようするわけです。

投資活動と財務活動そのものからは、本質的にはお金を稼ぐことはできないのです。

「営業活動によるキャッシュフロー」のマイナスが続きますと、最後には会社のお金は必ずなくなります。

全てのキャッシュフローの中で、究極的に重要なキャッシュフローは「営業活動によるキャッシュフロー」です。

「投資活動によるキャッシュフロー」が継続的にマイナスであったとしても、必ずしも問題であるとは限りません。

将来の展望が明るく、設備投資を積極的に行っていることの表れとも言えるからです。

設備産業と呼ばれる固定資産の価額が大きい産業に属する会社であれば、設備投資を毎期継続することが重要であるわけですから、

むしろ「投資活動によるキャッシュフロー」はマイナスである方が自然である場合もあるでしょう。

少なくとも、何らかの義務として固定資産への支出を余儀なくされるということはないわけです。

つまり、手許現金に余裕がない場合は、設備投資を控えるということが、経営上できるわけです。

それに対し、「財務活動によるキャッシュフロー」は大まかに言えば負債の借入と返済を表しています。

負債の返済は法的な義務であるわけです。

「投資活動によるキャッシュフロー」とは異なり、「財務活動によるキャッシュフロー」はその時の判断で支出を控える、

ということが絶対にできないわけです。

「財務活動によるキャッシュフロー」は、負債の借入計画と返済計画を事前に十分に余裕を持って立案し、

プラスとマイナスが期によって極端に振れることがないようにしないといけないわけです。

仮に増資により負債を返済するという場面であれば、できる限り負債の返済前に増資を完了させておくことが重要であるわけです。

手許現金が不足して負債を返済できなくなってからでは、増資は実施できないわけですから。

会計期間で言えば、「増資による収入」は、負債返済の前の期から同じ期でなければなりません。

投資法人債の償還を行ったら手許現金が一気に少なくなったのであわてて増資を実施した、というのが資金繰り上一番まずいわけです。

「営業活動によるキャッシュフロー」は、景気変動やお客様からの需要状況などに左右されやすい面がどうしてもあります。

それに比べ、「財務活動によるキャッシュフロー」は、事前に収入と支出の計画を立案していくことができるわけです。

「財務活動によるキャッシュフロー」が期によってプラスとマイナスが極端に振れるのは、絶対に避けるべきだと思います。

財務活動面の見通しを誤ると、返済や償還による支出の結果手元現金がゼロになるということがあり得ます。

事前に立案した計画通りに事を進めることができる(できなければ倒産を意味する)のは財務活動だけであるわけですから、

「財務活動によるキャッシュフロー」だけは基本的には経常的に安定したキャッシュフローになっていなければならないと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}