2015年1月12日(月)

2015年1月10日(土)

http://citizen.nobody.jp/html/201501/20150110.html

投資法人規約(平成25年3月22日改訂)

ttp://www.pic-reit.co.jp/ja/ir/kiyaku.pdf

2014年7月30日

プレミア投資法人

第23期(平成26年4月期)有価証券報告書

ttp://www.pic-reit.co.jp/site/file/tmp-aAK3E.pdf

有価証券報告書

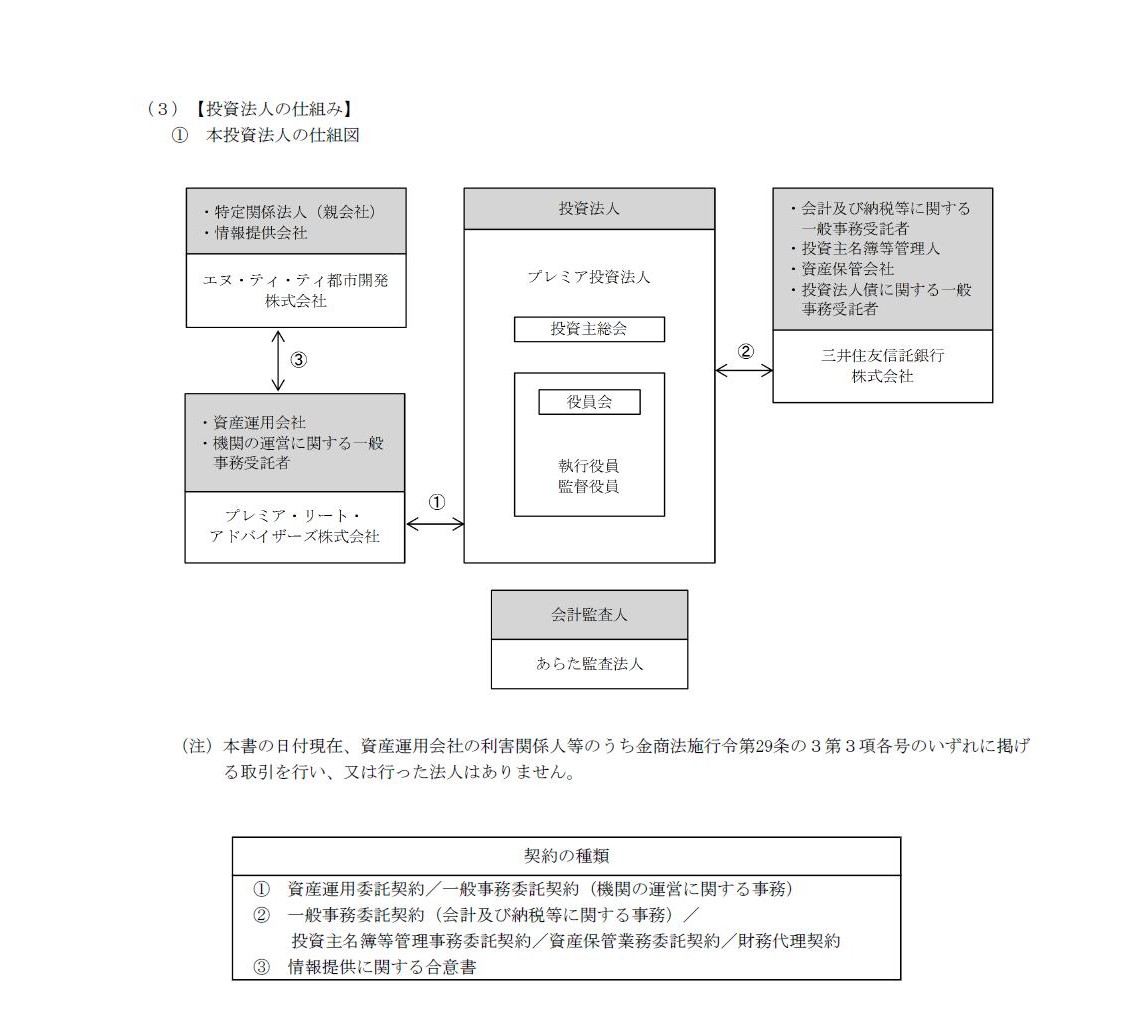

【投資法人の仕組み】

(10/209ページ)

「投資法人規約」には、以下のように興味深いことが書かれています。

「投資法人規約」

第3章資産運用及び計算等

第10条(収入金の再投資)

「キャプチャー」

>本投資法人は、運用資産の売却代金、有価証券に係る償還金、利子等、不動産に関する匿名組合出資持分に係る分配金、

>不動産の賃貸収入その他収入金を再投資することができる。

第4章資産運用委託

第16条(損益の帰属)

「キャプチャー」

>資産運用会社の運用により、本投資法人の運用資産に生じた利益及び損失は全て本投資法人に帰属する。

これは簡単に言えば、会社が稼いだ利益は将来の投資のために会社が使うことができる、という意味です。

こう書くと当たり前ではないか、と思われるかもしれませんが、実は視点を変えると当たり前ではないわけです。

それはどういう意味かと言うと、明治三十二年商法における株式会社制度では、

会社が稼いだ利益は全額がそのまま出資者に帰属していましたので、

稼いだ利益は将来の投資のために会社が使うことができなかったのです。

明治三十二年当時の税制では、法人税法がなく、所得税法しかありませんでした。

明治三十二年商法における株式会社制度においては、法人税自体がありませんでしから、

会社が稼いだ所得に関して税を負担するのは、出資者のみだったのです。

明治三十二年商法における株式会社制度においては、会社は、

稼いだ利益に関しては法人税を一切負担することなく全額を出資者に分配しなければなりませんでした。

ですので、現代の株式会社制度でいう「内部留保」は、明治三十二年商法における株式会社制度においては、一切行えなかったのです。

プレミア投資法人の「第10条(収入金の再投資)」と「第16条(損益の帰属)」の定めは、他の言い方(翻訳)をすれば、

”稼いだ利益は本投資法人自身のものであり、本投資法人は稼いだ利益の内部留保を行うことができる。”と言っていることと同じなのです。

>本投資法人は、投資主の請求による投資口の払戻しを行わないものとする。

とわざわざ定めてあります。

投資法人では、投資法人規約に定めれば、投資主の請求による投資口の払戻しを行うこともできるのだと思います。

ただ、プレミア投資法人では、投資主の請求による投資口の払戻しを行わないものとしているわけです。

以上の投資法人規約の定めを踏まえますと、プレミア投資法人では、債権者保護の観点から、払込資本の維持・充実を重視し、

なおかつ、利益の内部留保も積極的に行っていく方針である、

ということを、投資法人規約に明記することで強調しようとしているのだと思います。

投資法人規約の「第5条(投資主の請求による投資口の払戻し)」と「第10条(収入金の再投資)」と

「第16条(損益の帰属)」の定めについては、投資信託及び投資法人に関する法律の原則規定と法人税法の規定・趣旨により、

そのように定めていなくても当然にそれら投資法人規約の定めの要件を満たすことになるのだと思います。

ただ、プレミア投資法人としては、出資者への現金や利益の還元方針を殊更に明らかにしておきたかったのだと思います。

いずれにせよ、明治三十二年商法における株式会社制度と現代の株式会社制度との相違点を踏まえれば、

法人税を支払うことにより、利益は法人に帰属しそして法人は利益の内部留保を行えるようになったことだけは確かなのです。

The introduction of the corporate income tax law has enabled a stock company to reinvest its revenues.

法人税法の導入により、株式会社は収益を再投資することができるようになったのです。

The corporate income tax's being paid has enabled a stock company's

revenues

to belong to the stock company itself apart from its

sharholders.

法人税を支払うことにより、株式会社の収益は株主からは離れて株式会社そのものに帰属することができるようになったのです。

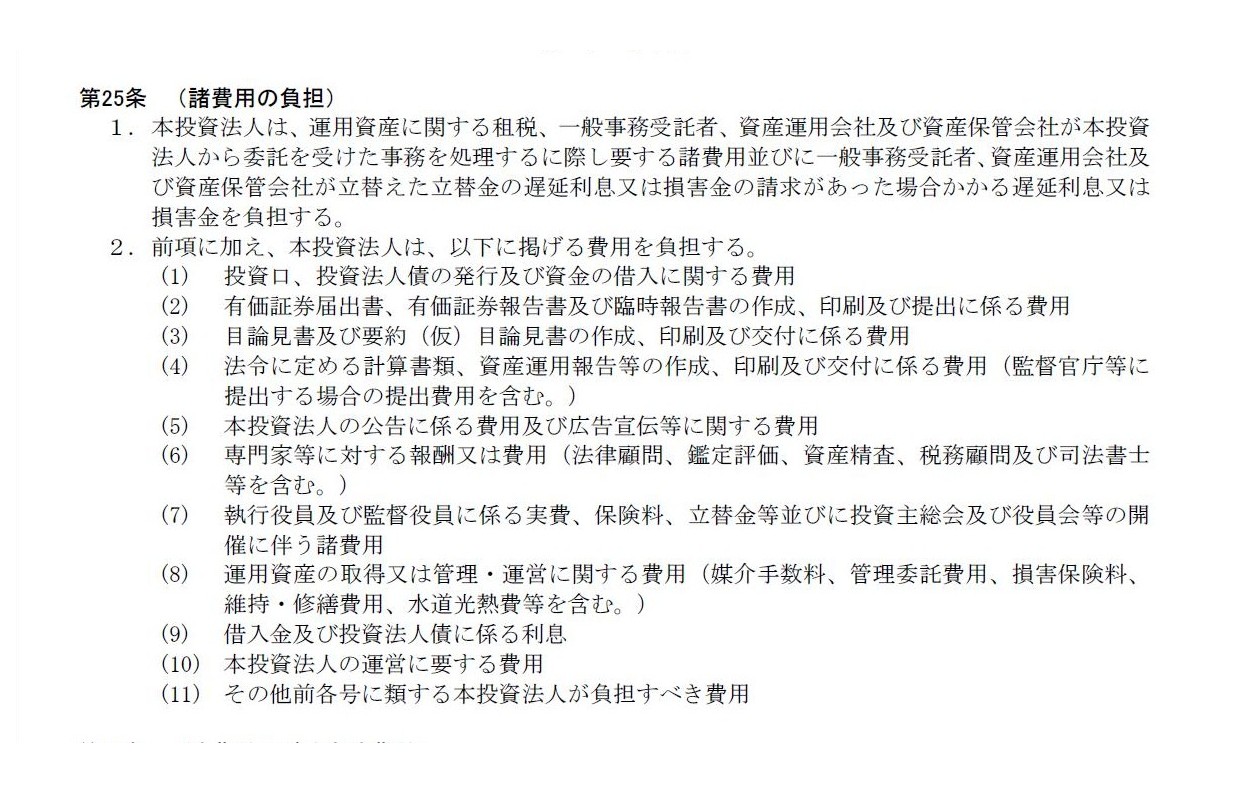

プレミア投資法人の投資法人規約には、以下のような定めもありました。

第7章その他

第25条(諸費用の負担)

「キャプチャー」

>1.

本投資法人は、運用資産に関する租税、一般事務受託者、資産運用会社及び資産保管会社が本投資法人から委託を受けた

>事務を処理するに際し要する諸費用並びに一般事務受託者、資産運用会社及び資産保管会社が立替えた立替金の遅延利息又は

>損害金の請求があった場合かかる遅延利息又は損害金を負担する。

>2.

前項に加え、本投資法人は、以下に掲げる費用を負担する。

(以下略)

明治三十二年商法と当時の所得税法を踏まえれば、

おそらく、当時の株式会社は、これらの費用は一切負担できなかったのだと思います。

当時の株式会社が計上できた費用は、純粋に有体物(商品)の仕入れ原価(有体物の取得価額)のみであったのだと思います。

当時株式会社が計上した利益に関しては、出資者が税を負担していたわけですから、

”株式会社が費用を負担する”ということ自体が結局のところなかったとすら言っていいのかもしれません。

有体物(商品)の仕入れ原価(有体物の取得価額)も、究極的には、出資者が負担していた(ことと同じ)、という考え方になると思います。

当時の株式会社は、純粋に「商取引を行うための便宜上のそして概念上の器」に過ぎなかった、というふうに捉えるべきなのだと思います。

当時の株式会社は、純粋に共同出資のためだけにあった、と捉えるべきなのだと思います。

商取引については、極端に言えば、自然人が行っている時と全く同じことを株式会社では行っているだけであり、

利益の分配の際のみ(計算過程の上のみ)、出資金額(株主の各出資額・株式数)を通す、という形になっているだけだ、

というふうに捉えるべきなのだと思います。

共同で出資をするのは、ただ単により高額な商品を仕入れるためだけであり、

自然人が十分な手許現金があるため自分1人でその商品を仕入れきれる場合は、全く共同出資の必要はないわけです。

その場合は、自然人が自分1人で商取引を行えばいい、というだけのことであるわけです。

自然人が自分1人で商取引を行えば、意思決定も自分1人で行ってよいわけですし、稼いだ利益も複数者に分配云々ではなく、

全額がそのまま自分1人のものになるわけです。

当時の株式会社のことは、共同出資のための器と捉えてもよいですし、事業のための器と捉えてもよいのですが、

実は、「利益分配のための仕組み」と捉える方がより本質的なのかもしれません。

株式会社が有体物(商品)の仕入れ原価(有体物の取得価額)以外の費用を負担する場合の話に戻ります。

仮に、明治三十二年当時、上記の諸費用を株式会社が商取引上負担する必要が出てきた時は、

煎じ詰めれば、出資者の個人負担のような形で費用を負担していくしかなかったのだと思います。

おそらく、出資者個人によるその費用負担は、当時の所得税法上、損金算入はされないという取り扱いになったのだと思います。

これは、自然人が商取引を行う場合でも、その種の諸費用は当時の所得税法上、損金算入はされないという取り扱いになったのだと思います。

全く同じ商取引を行っているのに、一方では損金算入されないが他方では損金算入される、という考え方自体がおかしいわけです。

要するに、株式会社と自然人とで、損金算入の要件は全く同じでなければならない、と理解しなければならないのだと思います。

その意味においても、当時の株式会社のことは、共同出資のための器に過ぎず、事業のための器に過ぎず、

そして、「利益分配のための仕組み」に過ぎなかった、と捉えるべきなのだと思います。

そして、当時の各種法律は、その捉え方に沿った定めになっていたであろう(仮にそうなっていないならそうなっていなければならない)、

と思います。

ただ、注意が必要なのは、

①「株式会社で行う商行為は自然人が行うべき商行為の代理に過ぎない」ということと、

②「株式会社は共同出資を行っている、すなわち、概念的な器を作ってその器から利益を出資額を通じて分配する形を取っている」、

ということの2つを踏まえれば、

自然人にとっては(たとえ損金算入はされなくても)負担してよい費用でも、株式会社では概念的に負担してはならない費用、

というのが結果として出てきます。

端的に言えば、自然人は損金算入されない支出を行ってもよいが、株式会社では損金算入される支出しか行ってはならない、となります。

その理由は、株式会社における利益と損失の非対称性、ということになると思います。

株式会社の利益は出資者に直接的に帰属しますが、その損失は出資者に直接的には帰属しない、という非対称性が株式会社にはあるわけです。

仮に、明治三十二年商法における株式会社制度において、株式会社が損失を計上するとなりますと、

それは資本の欠損が生じていることとイコールであるわけです。

そして、明治三十二年商法における株式会社制度において、株式会社が損失を計上する場合というのは、

仕入れ価格よりも低い価格で商品を販売した場合か、もしくは、

商品の仕入れ・販売とは無関係な現金支出を行ったか、ということになるわけですが、

その両方が当時の所得税法上は損金算入されないわけです。

つまり、損金算入されない現金支出を行った時点で、所得税法上の利益額と株式会社上の利益額とがずれてしまうわけです。

それは資本の欠損が生じている状態であり、資本金額と同額の現金が株式会社内に存在しない、ということとイコールであるわけです。

In a stock company, there are only two parties who are able to pay

costs.

That is to say, a stock company itself and its shareholders.

株式会社においては、諸費用を支払えるのは2人の当事者しかいない。

すなわち、株式会社自身と株主だ。

{kind=link}

{kind=link}

{kind=link}

{kind=link}