2015年1月10日(土)

2014年12月19日(金)日本経済新聞

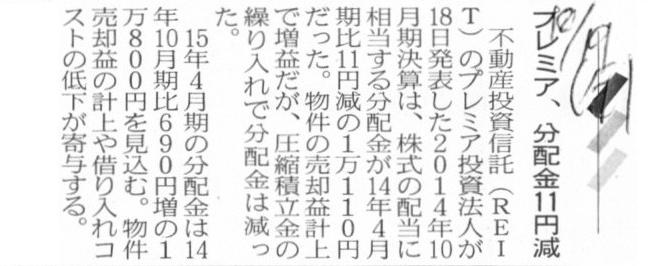

プレミア、分配金11円減

(記事)

2015年1月6日(火)日本経済新聞

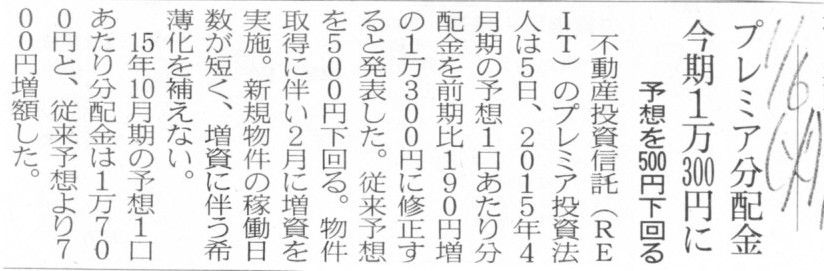

プレミア分配金 今期1万300円に 予想を500円下回る

(記事)

In the Meiji era, a dividend per share used to mean nothing

special.

(明治期には、1株当たりの配当金額には特段の意味はなかった。)

2014年12月18日

プレミア投資法人

第24期(平成26年10月期)決算短信

ttp://www.pic-reit.co.jp/site/file/tmp-E42JZ.pdf

2015年1月5日

プレミア投資法人

平成27年4月期(第25

期)及び平成27年10月期(第26期)の運用状況の予想の修正に関するお知らせ

ttp://www.pic-reit.co.jp/site/file/tmp-jC7vz.pdf

分配金について

ttp://www.pic-reit.co.jp/ja_cms/ir/distribute.html

投資主総会について

ttp://www.pic-reit.co.jp/ja/ir/soukai.html

投資法人規約(平成25年3月22日改訂)

ttp://www.pic-reit.co.jp/ja/ir/kiyaku.pdf

>圧縮積立金の繰り入れで分配金は減った。

と書かれています。

2014年12月18日発表の決算短信の「平成26年10月期の運用、資産の状況(平成26年5月1日〜平成26年10月31日)」(1/40ページ)には、

>(注1)平成26年10月期における1口当たり分配金と1口当たり当期純利益の差異の主な要因は、

>当期未処分利益に圧縮積立金取崩額(56百万円)を加算し、かつ、

>新たな圧縮積立金繰入額(185百万円)を減算した金額を分配することによるものです。

と書かれています。

記事や決算短信に記載があります「圧縮積立金」とは、

「国庫補助金により取得した有形固定資産の圧縮記帳」に関して計上される純資産の部の勘定科目のことであり、

企業会計上は任意積立金の一項目として表示・開示されます。

圧縮記帳や圧縮積立金については、インターネットで検索するとたくさん解説記事がヒットしますので、

詳しい会計処理方法などについてはそちらを参考にしていただければと思います。

ここでは詳しい解説は行いません。

圧縮記帳の処理には、直接減額方式と積立金方式の2通りがあります。

プレミア投資法人の貸借対照表には「圧縮積立金」が計上されているということは、

プレミア投資法人では圧縮記帳の方法として積立金方式を採用しているということです。

ただ、一般に、圧縮記帳の目的は、国庫補助金を受け取った場合等に、

その受贈益に課税されてしまっては政策的な補助金の目的が果たせないため、課税を繰り延べることにある、

と解説されるわけですが、

会計理論上(税務理論上)は、国庫補助金に対して課税されること自体がおかしいと思います。

簡単に言えば、国庫補助金受贈益は、益金不算入とする、というだけではないかと思います。

圧縮記帳は国庫補助金受贈益が税法上益金であることを前提に策定された会計処理方法だと思いますが、

政策的な補助金の目的云々を言うのなら、はじめから国庫補助金受贈益は税法上益金不算入とすればよいだけの話でしょう。

国庫補助金を受け取った場合等に圧縮記帳を行わない場合に問題が生じるとすれば、

それは分配可能な利益額が国庫補助金を受け取った分、大きくなってしまうことだと思います。

積立金方式では、国庫補助金の受取額と同じ金額だけ、繰越利益剰余金を圧縮積立金へ振り替えるわけですが、

その振り替えは税務調整云々というよりは、分配可能な利益額を減少させることにあるように思います。

繰越利益剰余金から圧縮積立金への振り替えは、税務理論上は損金算入ではありませんし、

そしてその以前に、国庫補助金受贈益は税務理論上は益金算入ではありません。

要するに、国庫補助金受贈益を税法上益金と見なしているから

繰越利益剰余金から圧縮積立金への振り替えも税法上は損金だ、などという意味不明な話が出てきているのではないでしょうか。

国庫補助金受贈益は税務理論上益金不算入だ、だから、圧縮記帳などという会計処理方法はない、というのが理論上の答えだと思います。

最後の考え方としては、国は、国庫補助金を有形固定資産の取得企業に支給するのではなく、

有形固定資産を譲渡・売却・納入する企業の方へ代金の一部を支払う、という考え方です。

これは、直接減額方式に近いかもしれませんが、やはり違います。

この方法ですと、有形固定資産の取得価額自体が最初から国庫補助金の金額の分小さいわけです。

企業が実際に支出した金額と有形固定資産の取得価額とが一致しているわけです。

この方法ですと、有形固定資産の取得企業には、一切損益は計上されないわけです。

つまり、各期の損益が歪んでしまったり、繰越利益剰余金(分配可能な利益額)が国庫補助金の受け取り時に大きく増加する、

といったことは一切ないわけです。

そしてこの方法ならば、圧縮記帳云々や国庫補助金受贈益の税法上の取り扱いに関する話は一切出てこないわけです。

その国庫補助金は、その有形固定資産を取得するためだけに使うことが特別に認められた限定的なお金ということならば、

国が取得企業に代わり代金を一部負担する、という形が一番自然であるように思います。

企業が有形固定資産を取得するに際して国が国庫補助金を支給する場合の支給方法及び会計処理方法は、

望ましい順に以下の通りとなるでしょう。

一番望ましい方法:国が取得企業に代わり代金を一部負担する(国は有形固定資産を譲渡・売却・納入する企業の方へ代金の一部を支払う)

二番目に望ましい方法:国庫補助金受贈益は税法上益金不算入とする(圧縮記帳はしない)

三番目に望ましい方法:現行通り圧縮記帳を行う

国庫補助金受贈益は税法上益金算入であろうが益金不算入であろうが、会計処理に関する私が提案したい基本的考え方は、上記の通り、

①国庫補助金受贈益を一度に計上してしまうのではなく、利益計上を稼動期間に渡り繰り延べる

②法人税法に特別な規定を置き、国庫補助金を受け取った分に関しては、分配可能な利益額に制限を加える

のどちらかを行うべきであろうと思います。

現行の圧縮記帳の会計処理方法は、損益の面でも税務調整の面でも、無意味に複雑な処理を行っているだけのように思えます。

私が上に挙げました3つの望ましい順番は、上に行くほど企業の会計処理はシンプルになるわけです。

そして、上に行くほど、考え方としては自然なのです。

明治三十二年商法でも明治三十一年民法でも当時の所得税法でも、

どれも煎じ詰めれば極めてシンプルな考え方や会計処理になっていると思います。

法や会計基準というのは、煎じ詰めれば、物事のつながりや論理のつながりやそれらに基づく約束事を言葉で表現したものだと思います。

このような物事のつながりや論理のつながりがあるから、このような定めになる、という背景が法や会計基準にはあるわけです。

その物事のつながりや論理のつながりというのは、古今東西、未来永劫、実はそもそも極めてシンプルなものなのだと思います。

複雑な法の規定や煩雑な仕訳を要求する会計基準が、物事や論理の本質を突いているわけではない、今日改めてそう思いました。

{kind=link}

{kind=link}