2015年1月9日(金)

2015年1月9日(金)日本経済新聞 公告

大阪市公債償還公告

大阪市

(記事)

【コメント】

一般に、国債は債務不履行を絶対に起こさない、と言われます。

国債の利子率が「リスク・フリー・レート」と呼ばれる所以です。

その理論的理由としては、一般には、経済学等の教科書などでは、国は国債の償還時にいくらでも増税できるからだ、と説明されます。

ただ、この説明方法(教科書の記述)について改めて考えてみると、少しおかしな点があるように思います。

それは、国は国債の償還時にいくらでも増税できるのなら、国債を発行する今現在でもいくらでも増税できるはずだ、という点です。

仮に、今現在は景気低迷その他の理由により増税はできないというのなら、国債の償還時にも増税できるという保証はないはずです。

景気不景気に関わらず国はいくらでも増税できるということが、国債は将来必ず償還されることの理論的根拠であるのなら、

国は今現在でもいくらでも増税できる(増税できないとおかしい)はずです。

また、将来国債を償還する際に国債を新規に発行することにすれば、今現在国はいくらでも国債を発行できる、

という考え方も、理論上はおかしいと思います。

なぜなら、今現在国はいくらでも国債を発行できる理由は、少なくともその国債は将来必ず償還されると引き受け手が考えるからですが、

引き受け手がそのように考える根拠は、将来国債を償還する際し国債を新規に発行する場合に、その国債の引き受け手が将来必ずいる、

ということだからです。

つまり、結局のところ、国が今現在発行する国債についても将来発行する国債についても、国債発行のためには、

「その国債そのものが必ず償還される」ということが根拠・前提としてなければならないわけです。

「国は将来償還時に国債を新規に発行すればよい」という考えを未来永劫無限に積み重ねることは、

国が国債を発行することが可能であることの根拠にならないわけです。

要するに、国債の発行に際しては、最後の最後は、

「国は国債の償還時にいくらでも増税できるからだ」という理由が必要なのだと思います。

そうでなければ、償還のためのに国債を発行しようと思っても、理論上は国債の引き受け手がいないはずなのです。

以上の考えを踏まえますと、理論的結論は、国は今現在でもいくらでも増税できる、となるわけです。

国は今現在いくらでも増税できる、という理論的結論が正しいのなら、

理論上は「国は国債を発行する必要は全くない」(増税すればそれで済む)、という結論になる気がします。

国債発行に関しては、現実には、国は将来国債を償還する際に国債を新規に発行すればいいだけだ、で済むわけですが、

理論上はやはり、教科書に書かれている上記の説明が必要なのだと思います。

あくまで理論上の話になりますが、国債を発行できるための条件に関する論理(論理の流れ)について考えてみました。

将来の償還可能性について考えたら今現在の増税可能性に戻ってきました。

"Back to the present."(超訳「いつ増税するか。今でしょ。」)

と言ったところでしょうか。

投資主総会

ttp://www.mori-hills-reit.co.jp/ir/tabid/154/Default.aspx

【コメント】

森ヒルズリート投資法人の投資主総会のページには、

>本投資法人の投資主総会は、その開催場所を東京都区内として、2年に1回以上開催されます。

と書かれています。

森ヒルズリート投資法人に限らず、いわゆる投資法人が開催する投資主総会については、

投資信託及び投資法人に関する法律の原則規定がそうなっているからなのだとは思いますが、

開催場所は本店所在地(同一市町村内、同一都区内など)、開催間隔は2年に1回以上、という投資法人が非常に多いようです。

株式会社についてはどうであるかと言いますと、現行の会社法では株主総会の開催場所に制限はありません。

旧商法(概ね戦後〜2005年まで)では、株主総会の開催場所は本店の所在地またはその隣接都道府県という制限がありました。

では、明治三十二年商法ではどうであったかと言えば、未確認ですが、ひょっとしたらですが、旧商法(概ね戦後〜2005年まで)同様、

明治三十二年商法でも、株主総会の開催場所は本店の所在地またはその隣接都道府県という制限があったかもしれません。

ただ、以前も書きましたが、法理的には、やはり株主総会の開催場所に制限はない、が正しい考え方だと思います。

その理由は、株主総会の開催場所を法律で定めることには全く合理性がないからです。

株主総会を株主が招集するにせよ会社の代表者が招集するにせよ、

開催場所に制限を加えたいのなら、定款に定めればよいだけのことでしょう。

所有と経営が分離しているということは、株主の居住(活動)場所と会社(業務執行)の所在地とが分離している、ということです。

株主に会社運営に関する意思決定を行う権限があるというのなら、株主総会の開催場所を法律で定めることはおかしいわけです。

仮に、所有と経営の分離とは言っても株主総会の開催場所と本店所在地とは近い方が何かと便利だ、というのなら、

それこそ意思決定者である株主が開催場所を決めれればよい(予め定款に定めるものよいでしょう)だけの話であるわけです。

受任者である業務執行者に配慮して本店所在地で株主総会を開催する定めになっている、というのもおかしな話でしょう。

少数株主に配慮して、ということもあり得ないでしょう(議案は全社員の同意が必要なら、概念上”少数株主”自体がいないはず)。

議案は多数決で可決していきさらに定足数と考え方があるという法制度ですと、少数株主に配慮して、ということは考えられますが。

いずれにせよ、明治三十二年商法に株主総会の開催場所に制限があったのだとすると、非常に意外な気がします。

In the commercial laws system, there is a basic concept that

laws

provide nothing special which a company should decide on its own.

商法制度においては、会社が自分自身で決めなければならないことについては法律には特段の定めは置かない、

という基本的考え方があります。

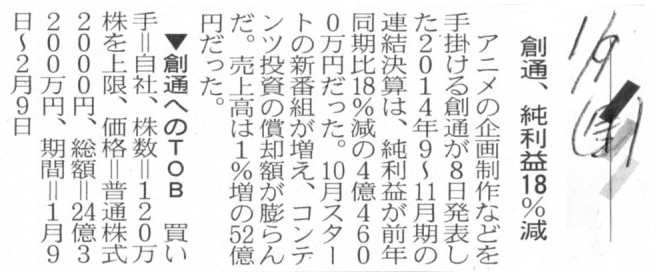

2015年1月9日(金)日本経済新聞

創通、純利益18%減

▼創通へのTOB

買い手=自社

(記事)

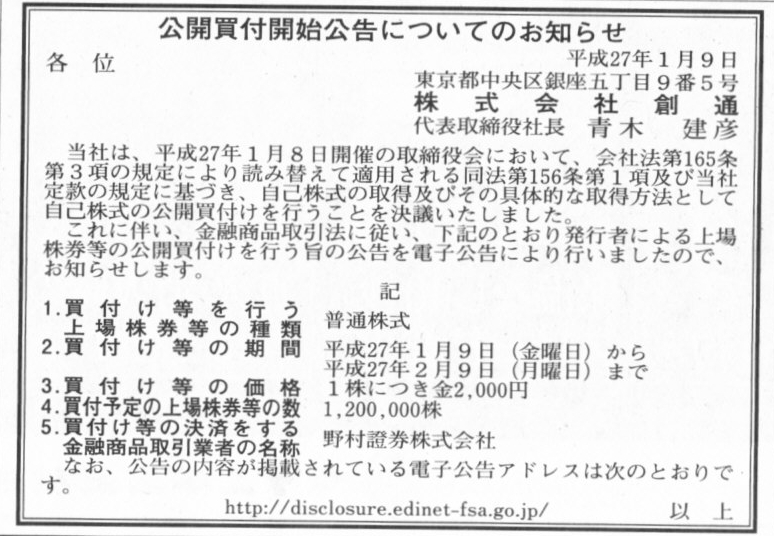

2015年1月9日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社創通

(記事)

2015年1月8日

株式会社創通

平成27年8月期

第1四半期決算短信〔日本基準〕(連結)

ttp://www.sotsu-co.jp/news/%E7%AC%AC1%E5%9B%9B%E5%8D%8A%E6%9C%9F%E6%B1%BA%E7%AE%97%E7%9F%AD%E4%BF%A120150108.pdf

2015年1月8日

株式会社創通

自己株式の取得および自己株式の公開買付に関するお知らせ

ttp://www.sotsu-co.jp/news/jikokabu20150108.pdf

2014年11月27日

株式会社創通

2014年8月期(平成26年8月期)

有価証券報告書

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=yuho_pdf&sid=2153828

【コメント】

記事には、

>10月スタートの新番組が増え、コンテンツ投資の償却額が膨らんだ。

と書かれています。

決算短信の「経営成績に関する説明」の「メディア事業」の状況には(4/10ページ)、

>10月スタートの新番組が増加したことからコンテンツ投資の償却額が前年同期に比べ増加した

と書いてあります。

この「コンテンツ投資」とは一体何のことだろうかと思うのですが、

同じページの「ライツ事業」の状況には、「版権収入」という言葉があります。

「コンテンツ投資」とは「版権」に関連することなのだろうと思います。

また、自社のオリジナルのキャラクターなど、自社自身が元々持っている版権(法律上の権利)に関しては、

貸借対照表には無形固定資産としても一切謙譲されません。

つまり、自社自身が元々持っている版権(法律上の権利)を会計上「償却」するというこはあり得ません。

したがって、ここでいう「コンテンツ投資」とは、「版権の有償による他者からの取得」のことになると思います。

ただ、こちらのページを読みますと、ここでいう「版権」とは、自社自身が元々持っている版権(法律上の権利)のことを指すようです↓。

事業内容

ttp://www.sotsu-co.jp/enterprise/

>アニメーション番組を創ることでキャラクターの版権を保有

と書かれています。

しかしこれは会計上は間違いだと思います。

アニメーション番組を制作するのにかかった費用は、会計理論上は無形固定資産に計上することはできないと思います。

2014年12月1日(月)

http://citizen.nobody.jp/html/201412/20141201.html

その会社の場合は、「番組勘定」は棚卸資産の一項目であったわけですが、

仮にアニメーション番組を制作するのにかかった費用を資産計上するなら、やはり棚卸資産勘定になると思います。

該当する番組の放送・配信と同時に「番組勘定」を売上原価勘定に振り替えることにしますと、「費用・収益対応の原則」に適うでしょう。

逆から言えば、番組制作原価を無形固定資産に計上することにしますと、収益の実現とは無関係な規則的な償却となってしまいますので、

「費用・収益対応の原則」に反します。

棚卸資産であれば逆に、規則的な償却ではなく、収益の実現と結び付いた費用化(売上原価への振り替え)となるわけです。

他者から版権(法律上の権利)を有償で取得した場合は、貸借対照表上は無形固定資産に計上するわけですが、

その無形固定資産(法律上の権利)は、直接的に販売を目的としている棚卸資産とは異なり、

収益の実現とは1対1には結び付けるのが難しい側面があります。

したがって、無形固定資産(法律上の権利)は、収益の実現とは無関係に、規則的に償却することにしているのです。

このたびの株式会社創通の営業利益の減少も、収益は実現していない中で無形固定資産の償却のみを行ったことが理由と言えるでしょう。

株式会社創通の有価証券報告書を見ますと、ここでいうコンテンツ投資は無形固定資産の「ソフトウェア」勘定となっているようです。

ソフトウェアといっても、TVゲームのソフトやパソコン等のアプリケーションソフトのことではなく、

物理的な物(ハードウェア)の対義語としてのソフトウェア(まさにコンテンツという意味でしょう)のことだと思います。

また、株式会社創通の有価証券報告書を見る限り、ここでいうコンテンツへの投資の類は棚卸資産には一切計上されていないようです。

株式会社創通はソフトウェア勘定(無形固定資産)を適正に減価償却しているということで、

そのことは問題ないと思います。

ただ、2014年12月1日(月) のコメントの最後に、

【The general theory on the relationship

between a cost and an inventory.】【費用と棚卸資産との関係についての一般論】

として書いていますように、ここでいうコンテンツへの投資は各個別の収益の実現とは直接的には結び付いていない側面が強いですので、

株式会社創通はコンテンツへの投資に関しては、現金支出時に実際に発生した費用として全額を費用計上するべきだと思います。

コンテンツへの投資は、棚卸資産に計上するのも間違いですし、無形固定資産に計上するのも間違い、と言っていいと思います。

有体物を製造する有形固定資産(有形固定資産により無体物を生み出すことはできません)であれば、

製造物(棚卸資産)にせよ有形固定資産の価値の減少(減価償却費)にせよ、まだ収益との関連性が相対的に高いわけですが、

コンテンツやソフトウェアといった無体物の場合は、たとえ高い収益性があるのだとしても、

各個別の収益の実現との関連性を把握するのが極めて困難である(収益が実現しても物としてなくならない)ため、

無形固定資産は、有体物(ここでは特に有形固定資産)の場合に比べて、早期に全額を償却することが望ましいと思います。

無形固定資産の収益性が極めて高い場合は、早期に全額を償却してしまうことは、

逆に費用・収益対応の原則に反してしまう部分が確かに出てくるのですが、

何と言いますか、最後の最後は将来の収益性の高さというのは分からない、という側面を重視すべきなのだと思います。

有形固定資産の場合であっても、本来は将来の収益性というのは分からないわけです。

無形固定資産の場合は、有形固定資産の場合よりもさらに、その将来の収益性の高さは(少なくとも他者には)分からないわけです。

明治三十二年商法及び明治三十一年民法及び当時の所得税法では、

株式会社そして人は有体物のみを商取引において売買することを前提としていたわけですが、

その理由は煎じ詰めれば、有体物を仕入れれば目に見える形で現に物がありますし、

有体物を販売すれば目に見える形で現に物がなくなるからだと思います。

目に見えれば、間違いなく仕入れましたし間違いなく販売しました、と言えるわけです。

少なくとも明治三十二年商法及び明治三十一年民法及び当時の所得税法では、

目に見えないものを取得したり譲渡したりということは一切考えられなかったのだろうと思います。

明治三十二年商法及び明治三十一年民法及び当時の所得税法は、

目に見えないものは分からない、という極めて単純な事実に立脚していたのだと思います。

本当に大切なものは目に見えない、という言葉がありますが、

裸の王様が着ていたのは目に見えない衣服であったのもまた事実なのです。

あの時王様は、家来からバカだと思われたくなかったので仕方なくその時だけは着ているふりをしましたが、

お金を出してその衣服を取得するかと言えば、やはり理由をつけて取得しなかったのではないでしょうか。

{kind=link}

{kind=link}

{kind=link}