2014年12月1日(月)

2014年8月18日

産業ファンド投資法人

投資口の分割及び規約の一部変更に関するお知らせ

ttp://www.iif-reit.com/upd/ir_news/pdf/1408181533311361.pdf

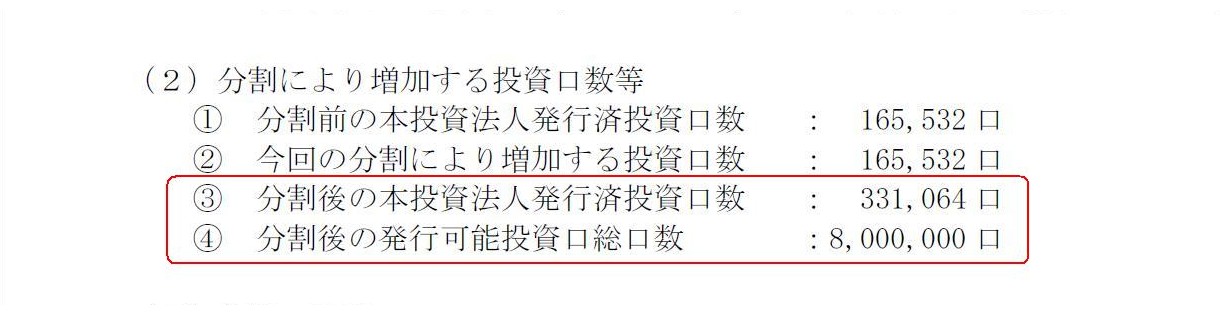

分割により増加する投資口数等

(1/2ページ)

【コメント】

株式会社でいうところの、残りの授権資本枠を計算してみましょう。

分割後の本投資法人発行済投資口数÷分割後の発行可能投資口総口数=331,064 口÷8,000,000 口=0.041383=4.1383%

なんと産業ファンド投資法人は、全授権資本枠のうちの4%強しか使っていません。

産業ファンド投資法人は、現在の発行済投資口数の20倍以上もの投資口を、投資主の意思とは無関係に自由に発行できるわけです。

法人の所有者とは一体何だろうな、4%強という数字は全く意味不明だな、と考えされられますが、

しかし同時に、会社法の定めを思い出してみるとあることにも思い当たるでしょう。

If you think this number funny, the number "more than one fourth" is also

funny.

(この数字を見て滑稽だと思うなら、「4分の1以上」という数字も同様に滑稽なのです。)

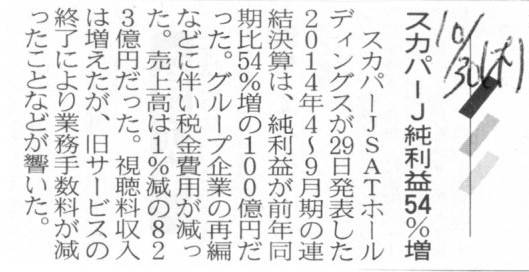

2014年10月30日(木)日本経済新聞

スカパーJ純利益54%増

(記事)

2014年10月29日

株式会社スカパーJSATホールディングス

平成27年3月期 第2四半期決算短信

ttp://www.skyperfectjsat.co.jp/load_pdf.php?pTb=t_news_&pRi=97&pJe=1

2014年2月5日

株式会社スカパーJSATホールディングス

連結子会社の合併に関するお知らせ

ttp://www.skyperfectjsat.co.jp/load_pdf.php?pTb=t_news_&pRi=42&pJe=1

2014年6月25日

株式会社スカパーJSATホールディングス

2014年3月期(平成26年3月期)

有価証券報告書

ttp://www.skyperfectjsat.co.jp/load_pdf.php?pTb=t_shoken_&pRi=32&pJe=1

>グループ企業の再編などに伴い税金費用が減った。

と書かれています。

決算短信には、この点については、

>当社グループ内組織再編により一部の子会社の繰越欠損金が回収可能になった

とだけ書かれています(4/14ページ)。

これは、2014年2月5日に株式会社スカパーJSATホールディングスが発表した「連結子会社の合併に関するお知らせ」のことだと思います。

吸収合併存続会社が吸収合併消滅会社が権利として有していた税法上の繰越欠損金を承継した、ということだと思います。

株式会社スカパーJSATホールディングスの完全子会社である株式会社スカパーJSATが当期に税法上の繰越欠損金を活用した結果、

株式会社スカパーJSAT単体の当期の課税所得が減少したのだと思います。

したがって、株式会社スカパーJSATホールディングスの連結財務諸表上の法人税等額が減少した、ということだと思います。

そしてそれとは別に、次期以降における税法上の繰越欠損金を活用を見込み、

株式会社スカパーJSAT単体で繰延税金資産を追加計上したのだと思います。

したがって、株式会社スカパーJSATホールディングスの連結財務諸表上の当期純利益額が増加した、ということだと思います。

税効果会計を適用しても、トータルの課税所得額やトータルの法人税額は何も変わらないわけですが、

合併により税法上の繰越欠損金を承継したとなりますと、税効果会計の適用とは無関係に、

トータルの課税所得額とトータルの法人税額が実際に減少します。

ただ、承継会社では繰越欠損金に相当する損金は実は過去に計上していない、という点には注意が必要です。

繰越欠損金に相当する損金を過去に計上したのは、承継会社ではなく消滅会社であるわけです。

会社は損金を計上していないのに損金算入を享受していいのか、という議論は別にあろうかと思います。

Taxes belong to a person himself.

税はその人個人に帰属する。

>過年度に計上した投資有価証券評価損の一部を損金に算入した

と書かれています(4/14ページ)。

しかし、これは厳密に言うと間違いです。

投資有価証券評価損自体は永久差異です。

投資有価証券評価損が税法上損金算入されることは決してありません。

したがって、投資有価証券評価損に対して繰延税金資産を計上することはできないのです。

決算短信によると、当期には投資有価証券を売却したようでして、当期に投資有価証券売却損を計上したようです。

そうしますと、一見、投資有価証券評価損が損金算入されたかのように感じるかもしれません。

しかし、損金算入されたのはあくまで投資有価証券売却損であって、投資有価証券評価損ではないのです。

一見同じことではないかと思われるかもしれませんが、やはり違います。

例えば、有形固定資産の減損損失の場合は、次期以降、減価償却手続きにより、減損損失額は順次損金算入されていきます。

しかし、投資有価証券評価損の場合は、次期以降も、何年経っても評価損額が損金算入されていくことはありません。

その理由は、投資有価証券は減価償却手続きを行わないからだと説明してもいいでしょうし、

投資有価証券は売却時に益金もしくは損金が認識されるだけだからだと説明してもいいでしょう。

有形固定資産の減損損失と投資有価証券評価損は、損金算入という点において本質的に異なるのです。

したがって、投資有価証券評価損に対して繰延税金資産を計上することはできないのです。

スカパー! 料金

ttp://www.skyperfectv.co.jp/guide/ryokin/

スカパー! パック・セット一覧

ttp://www.skyperfectv.co.jp/pack/list.html

会社の売上高は、基本料と視聴料から成っているわけですが、基本料は毎月定額であり、

視聴料の方は見たい番組によってチャンネルやパックやセットを視聴者が選ぶ形になっています。

つまり、チャンネル料金やパック料金やセット料金が売上高を構成しているのであって、

1番組1番組が売上高を構成しているわけではないわけです。

言い換えれば、1番組1番組と売上高とは全く対応していないわけです。

棚卸資産は、会計理論上は、その販売によってある1つの明確な売上高が達成されることが計上のために必要な条件だと思います。

なぜなら、売上高とは、1つ1つの棚卸資産の販売実現額の合計額だからです。

その意味において、「番組勘定」は位置付けが難しいと言いますか、

将来の売上と無関係ではないが何か明確な売上高とリンクしているものでもないわけです。

その意味では、「番組勘定」を棚卸資産に計上するのは正しくない部分があるわけです。

番組にかかった費用(そしてまだ放送・配信はしてない費用)については、「番組勘定」として棚卸資産に計上するのではなく、

売上高との対応は厳密ではなくなるものの、他に費用計上の行いようがありませんので、

その期に売上原価に計上するかもしくは販管費に計上するしかないと思います。

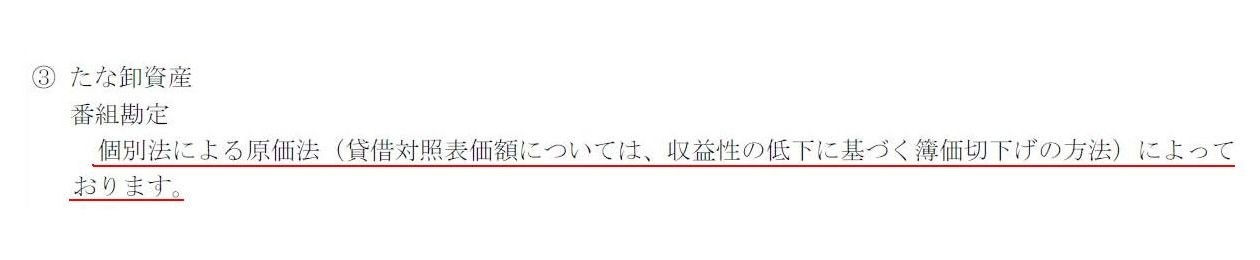

「番組勘定」については、有価証券報告書に一言だけ以下のように記載がありました。

【注記事項】

(連結財務諸表作成のための基本となる重要な事項)

4. 会計処理基準に関する事項

(1)

重要な資産の評価基準及び評価方法

③たな卸資産

番組勘定

(49/91ページ)

>個別法による原価法(貸借対照表価額については、収益性の低下に基づく簿価切下げの方法)によっております。

番組という無形の資産ではありますが、有形の棚卸資産と同じ評価方法を採っているようです。

ただ、以上書きましたように、「番組勘定」の評価方法は原価法によるべきか低価法によるべきか、という議論以前に、

そもそも番組にかかった費用は棚卸資産に計上するのではなく、何らかの形でその期に費用計上してしまうべきだと思います。

その理由は、保守主義の原則も理由の1つとして確かにあるのですが、この場合は費用・収益対応の原則も大きな理由の1つです。

棚卸資産に計上するか否かという議論をしているくらいですから、当期に収益はまだ実現はしてないわけです。

ですから、当期に費用計上してしまうと逆に費用・収益対応の原則は守られない方向に向かうのではないか、と思われると思います。

それは確かにそうです。

ただここでは、番組の放送や配信ということで、その特殊性を踏まえ、「今後このような番組を放送・配信していきます」という広告宣伝が

当期の売上に寄与するであろうと考えましたので、視聴者の期待をあおるというような経営上の理由から、

今後放送・配信する番組にかかった費用は当期に費用計上する方が費用・収益対応の原則に適う、というふうに考えてみました。

この点については会計理論の話とは異なりますので、分かりづらかったら、当期に費用計上するのは保守主義の原則が理由であると理解して下さい。

One of the necessary conditions for a cerain cost's composing an

inventory is

that the cost is expected to be linked with the following

realization of the distinguishable revenue.

ある費用が棚卸資産を構成するための必要条件の1つは、

その費用はその後、他とは明確に区別できる収益の実現へと結び付くと見込まれることです。

When the sale of the cost or the inventory is realized, the cost or the

inventory will be recorded as an accrual cost

on a line "Cost of Goods Sold"

of a profit and loss statement.

Up to that point, the cost or the inventory

is not an accrual cost.

In other words, up to that point, the cost or the

inventory waits

for the realization of the revenue related with itself, not

with the other inventories, on a balance sheet.

Abstractly speaking, an

inventory A is transferred from an inventory account to a "Cost of Goods Sold"

account

only when the inventory A itself is sold.

That is to say, an

inventory A is not transferred from an inventory account to a "Cost of Goods

Sold" account

even when an inventory B is sold.

In case a company is not

able to distinguish or clarify which cost is linked with the revenue

or in

case a company is not able to distinguish or clarify through which cost the

revenue is realized,

a company should record the cost as an accrual cost at

the point of the cash expenditure

for example on the line "Selling and

General Administrative expenses," at least except on the line "Cost of Goods

Sold."

Now that a cost and its revenue are not one-to-one or not

matching,

a company shoud not record the cost as an inventory on a balance

sheet.

その費用すなわちその棚卸資産の販売が実現した時には、

その費用すなわちその棚卸資産は実際に発生した費用として損益計算書の「売上原価」の欄に計上されることになります。

それまでは、その費用すなわちその棚卸資産は実際に発生した費用ではありません。

他の言い方をすれば、それまでは、その費用すなわちその棚卸資産は、

他の棚卸資産とではなく、それ自身と関連がある収益の実現を、貸借対照表上で待っているのです。

抽象的に言えば、ある棚卸資産Aが棚卸資産勘定から「売上原価」勘定へ振り替えられるのは、

その棚卸資産Aが販売された時なのです。

すなわち、ある棚卸資産Bが販売されても、棚卸資産Aは棚卸資産勘定から「売上原価」勘定へと振り替えられはしないのです。

どの費用がその収益と結び付いているか明確に区分できなかったりはっきりと説明できない場合は、

すなわち、どの費用によってその収益が実現したのかを明確に区分できなかったりはっきりと説明できない場合は、

会社はその費用を現金支出時に実際に発生した費用として例えば「販売費及び一般管理費」の欄に、

少なくとも「売上原価」の欄以外の欄に、計上すべきです。

費用とその収益とが一対一に対応していない以上、会社はその費用を貸借対照表に棚卸資産として計上すべきではないのです。

{kind=link}

{kind=link}

{kind=link}