2014年12月28日(日)

2014年11月11日

株式会社イオン銀行

2015年3月期 第2四半期

財務諸表の概況(連結)

ttp://www.aeonbank.co.jp/file.jsp?company/release/data/2014/pdf/n2014111101.pdf

沿革(株式会社イオン銀行)

ttp://www.aeonbank.co.jp/company/about/history/

2014年6月20日

イオンフィナンシャルサービス株式会社

有価証券報告書−第33期(平成25年4月1日−平成26年3月31日)

(EDINETと同じPDFファイル)

2014年5月29日

イオン株式会社

有価証券報告書−第89期(平成25年3月1日−平成26年2月28日)

(EDINETと同じPDFファイル)

【コメント】

気になった点について一言だけコメントします。

紹介しています「第8期中間決算公告」にも「2015年3月期 第2四半期

財務諸表の概況(連結)」にも、

株式会社イオン銀行が担保に供している資産に関する注記事項が記載されています。

担保に供している資産の内容や金額などはもちろんどちらも全く同じですが、いわゆる担保に関して、

「2015年3月期

第2四半期 財務諸表の概況(連結)」に興味深い記載がありましたのでキャプチャーして紹介します。

個別財務諸表

注記事項

(中間貸借対照表関係)

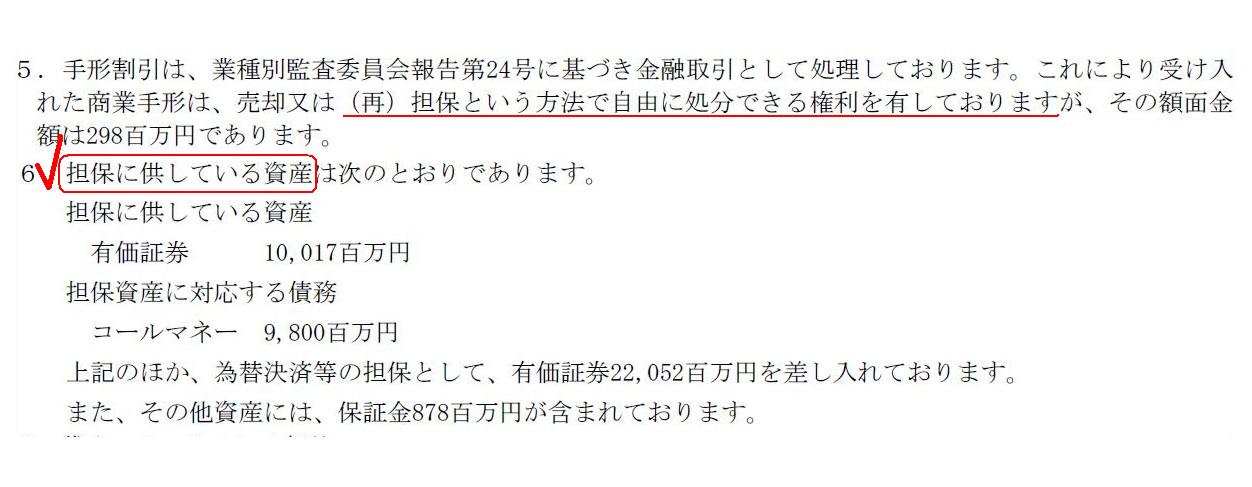

担保に供している資産

(18/23ページ)

担保というのは、債務を弁済するに際し、債務者が万が一その債務が弁済できない場合は、

担保物権者はその担保を処分することで他の債権者に優先して債務の弁済を受けることができる、という制度であるわけです。

それで、ここで私が興味深いと思うのは、担保を債権者に対し差し入れているのは銀行であるという点なのです。

通常は、資金を借り入れる借入人が貸付人である銀行に対して担保を差し入れる、ということがよくあるのではないだろうか、

と思うわけですが、ここでは逆に、通常は債権者の立場に立つことが多い銀行の方が自身の債権者に対して担保を差し入れているわけです。

もちろん、銀行が債権者に対して担保を差し入れてはならないなどということはありませんから、そのこと自体は何の問題もありません。

ただ、私がふと思ったのは、銀行というのはお金を預金者から預り、そして、お金を借りたいという人にお金を貸す、

というビジネスモデルあるわけです。

一般の事業会社とは異なり、何か遊休の土地を保有しているということは基本的にはないわけです。

銀行が保有している土地・建物というのは、基本的には本社ビルや支店の店舗くらいなものであるわけです。

銀行の貸借対照表を見ても分かるように、銀行というのは金融資産の巨額な固まりであるわけです。

有形固定資産が貸借対照表全体に占める割合というのは、本当に極僅かであるわけです。

株式会社イオン銀行で言えば、有形固定資産が貸借対照表全体に占める割合は、実に0.1%未満です。

要するに、銀行は、債権者に対して担保として差し入れる不動産は実は全く保有していないわけです。

このたびの株式会社イオン銀行の場合も、同じです。

株式会社イオン銀行が債権者に対して担保として差し入れている資産は「有価証券」と記載されています。

「有価証券」の具体的な種類に関しては記載がありませんが、債務不履行の際は担保の役割を果たせるものでなければなりませんから、

その帳簿価額に相当する現金同等物(価額の変動が激しい上場株式ではなく国債など)であるのだけは確かであろうと思います。

債務者が債権者に対して何を担保として差し入れるのかは、債権者と債務者とで自由に決めてよいことであるわけですから、

債務者が債権者に対して不動産ではなく現金同等物と見なせる「有価証券」を担保として差し入れることは、全く自由であることです。

細かいことを言えば、債務者が既にある現金同等物を担保として債権者に対し差し入れることができるくらいなら、

債務者ははじめからその現金同等物を原資に債務を弁済してしまった方が早いのではないかとも思います。

ただ、注記事項によりますと、担保資産に対応する債務は「コールマネー」や「為替決済等」と書かれています。

債務者がお客様や他行等に提供している機能やサービスに関して債務者が保証を行っている(その保証が担保資産)ということであるならば、

ここでいう「担保資産に対応する債務」は債務者が債権者に対し弁済できる類のものではないのかもしれません。

いずれにせよ、債務不履行の際は債権者にとっては現金同等物を見なせる資産が債権者に対して担保として差し入れられるわけです。

それで、前置きがやや長くなったのですが、ここからが本題に入るのですが、とにかく銀行というのは、

不動産は所有していないため、債権者に対して担保を差し入れるとしたら結局のところ「有価証券」の類しかないということになるわけです。

と同時に、銀行は、借入人からは不動産を担保資産として差し入れてもらった上で資金を貸し出しているわけです。

借入人にとってはその不動産は決して現金同等物ではありませんが、貸付人の立場からするとその不動産は現金同等物であるわけです。

借入人が債務を弁済できない場合は、銀行は担保物権を行使して不動産を処分し、債権の回収に充てるわけです。

そのこと自体は何の問題もありません。

それで、私はここでふとあることを疑問に思いました。

銀行自身が債権者に対して担保を差し入れる場合、

銀行は借入人から担保として差し入れてもらった不動産を担保として差し入れることができるのだろうか、と。

こう思った理由は、「担保に供している資産」についての注記事項のすぐ上に、

割引手形として受け入れた商業手形は、銀行が売却又は(再)担保という方法で自由に処分できる権利を有している、

と書かれてあるからです。

商業手形(割引手形)を担保として使ってよいのなら、担保として差し入れてもらった資産を「(再)担保」として活用する、

という考え方もあるのだろうか、とふと思ったわけです。

ただ、以上のように書きはしましたが、結論を先に言えば、

担保として差し入れてもらった資産を「(再)担保」として活用することはできないと思います。

その理由は、「担保として差し入れてもらった資産」の所有権はまだ銀行にはないからです。

ある資産を担保として差し入れるためには、その資産そのものを自分が所有していなければなりません。

債務者は自分の所有物のみを担保として債権者に対して差し入れることができます。

割引手形として受け入れた商業手形の場合は、その手形の所有権は銀行にあるわけです。

ですから、銀行は割引手形として受け入れた商業手形について売却又は(再)担保という方法で自由に処分できる権利を有しているわけです。

銀行は、債務者が債務不履行を起こすまでは担保資産の所有権を有するようにはなりませんし、

また、債務者が無事債務を履行するようであれば、

債務に設定した担保物権そのものが消滅してしまう(当然担保資産の所有権は銀行に移転しない)わけです。

民法には様々な種類の契約や債権(担保物権・抵当権も私の目には債権の一類型に見えます(なぜなら債務者に対する権利だからです))が

定義されていますが、

それらの契約や債権の基底には、どの場面であれ、

目的物(対象物)を当事者(の両方もしくは一方(契約内容によって異なる))が所有しているという「所有権」があるわけです。

「所有権」をベースとして、様々な契約や債権が構築されているのだと思います。

例えば結婚のような純粋に人と人のみの関係に関する契約であれば、特段「所有権」は契約内容には関係がない場面もあると思いますが、

いわゆる債権分野といいますか、債権債務関係に関する契約といいますか、何がしかのお金(金銭等)が関係してくる契約の場合は、

まず間違いなく何らかの形で「所有権」という権利が契約内容に関係してきます。

いわゆる債権分野の場合は金銭債権の話になってくるわけですが、お金の背後には「所有権」が基盤としてあることがほとんどでしょう。

以前、「お金は財産そのものであると同時に財産の尺度でもある」と書きましたが、

財産も「所有権」によって管理されるものではないかと思います。

「お金あるところに所有権あり」といったところでしょうか。

少し話がわき道にそれましたが、担保物権・抵当権の基底には所有権があり、さらに、

ある1つの物に対して所有権を有している者はこの世にただ1人しかいない(1つの物に対して所有権者が2人いることは絶対にない)

わけですから、

債務者から担保として差し入れてもらった資産を再度自身の債権者に対して担保として差し入れる、という再担保という考え方は、

法理的には成立しないものなのだろうと思います。

それから、もう1つ気になった点があります。

連結財務諸表

注記事項

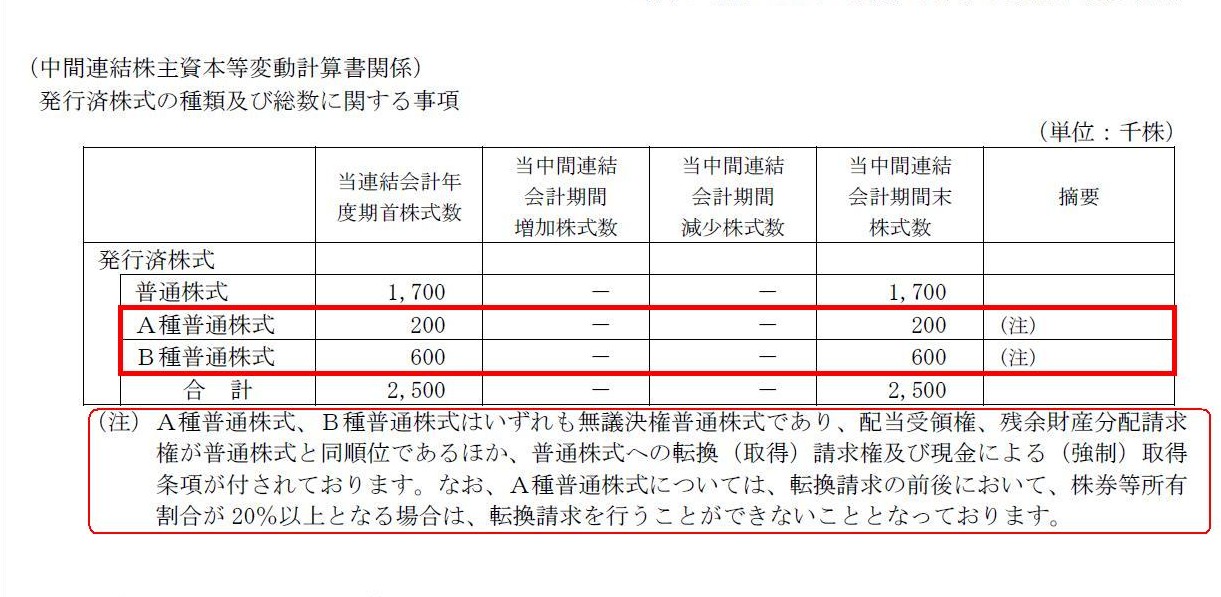

(中間連結株主資本等変動計算書関係)

発行済株式の種類及び総数に関する事項

(10/23ページ)

株式会社イオン銀行は、普通株式の他に、A種普通株式とB種普通株式を発行しているようです。

しかし、仮に種類株式を所与のものと考えたとしても、これはおかしいわけです。

なぜなら、株式会社イオン銀行はイオンフィナンシャルサービス株式会社の完全子会社だからです。

株式会社イオン銀行が発行している、普通株式、A種普通株式、B種普通株式は全て、

完全親会社であるイオンフィナンシャルサービス株式会社が所有しています。

つまり、議決権の点でも利益の分配を受ける点でも、株式会社イオン銀行の権利と資本は全て、

完全親会社であるイオンフィナンシャルサービス株式会社に帰属しているわけです。

このことを一般化して言えば、株主の数が1人であるなら、発行する株式の種類はもちろんのこと、発行する株式の数も1株だけでよいのです。

以前、パナソニック株式会社の100%子会社であるパナソニック

プロダクション エンジニアリング株式会社の

減資について書きました(2014年12月8日(月)他。下記参照↓)。

2014年12月8日(月)

http://citizen.nobody.jp/html/201412/20141208.html

考え方としてはどことなくこの事例に通じるものがあると思いますが、

株主が1人だけである場合は、会社は減資を行っても意味がないように、会社は複数の株式を発行しても意味がないのです。

株式会社イオン銀行は、2013年1月1日付けで株式交換によりイオンフィナンシャルサービス株式会社の完全子会社になった経緯があります。

ですので、実は株式交換日以前に他の株主に対して種類株式を発行していただけなのかもしれません。

仮にそうだとしても、株主の数は既に1人のみになったわけですから、株式会社イオン銀行は全ての優先株式を普通株式へと転換するべきです。

株主であるイオンフィナンシャルサービス株式会社にとっても、全ての優先株式が普通株式へと転換されても、

自身の株式会社イオン銀行に対する権利や利益には一切変動は生じません。

最後に一言だけ追加します。

一般に、株主というのは会社の所有者であるという言い方をします。

株式というのは、議決権を中心として、会社に対する権利を表象するものであるわけです。

その会社に対する権利者という意味において、株主は会社の所有者なのです。

しかし、ここである1つの問題が生じます。

発行している株式の種類が複数ですと、会社の所有者が複数いるということになり、

概念上「所有権者が複数存在する」という矛盾が生じるのではないかと思いました。

A種普通株式とB種普通株式は無議決権株式と書かれていますので、ある意味その所有者は会社の所有者ではない、

という言い方もできるかもしれません。

しかし、会社の所有者ではない者に会社の利益を受け取る権利がそもそもあるのか、という法理上の問題があるようにも思います。

会社の所有権者とは、会社の利益を受け取る権利者、という意味なのではないでしょうか。

無議決権株式というのは、株式会社の概念に照らせば、やはりその存在自体が矛盾なのだと思います。

そもそも、議決権を行使するのが株式だと思います。

「飾りじゃないのよ、議決権は。」といったところでしょうか。

「利益だけ受け取る」というのは、株式と呼ばれるものの概念や基本的考え方に反すると思います。

以前、明治三十二年商法に関連して、株主総会の定足数はどうあるべきか、について書きました。

私はその時、議決権を行使しなかった株主については、議決権割合の集計上、分母と分子から引き算すればよい、と書いたかと思います。

しかし、この時のコメントを訂正したいと思います。

株主総会の定足数についての正しい考え方は、「株主は必ず全員が議決権を行使しなければならない」です。

定足数という意味では、株主全員が議決権を行使していない株主総会決議は無効、となります。

株主には必ず全員が議決権を行使する義務があるのです。

必ず全員が議決権を行使する、これもまた株主が会社に対して果たすべき責任だと思います。

出資をしているということは、議決権を行使する義務があるということではないでしょうか。

また、これは明治三十二年商法ではなく、戦後の商法の話になりますが、配当支払いに関する議案に関しても、

配当支払いに関する議案に対して議決権を行使するからこそ、株主には配当金を受け取る権利が発生すると考えるべきだと思います。

概念的な話になりますが、議決権を行使しなかった株主には配当金を受け取る権利はない、というくらいの責任を株主は負うべきなのです。

「表さざる者受け取るべからず。」といったところでしょうか。

物の所有権者はその所有物を適切に管理する義務もあるように、会社の所有権者は会社に対し議決権を行使する義務も同時にあるのです。

権利という言葉を口にするなら、義務を果たす義務もその人にはあるのです。

ところで、明治三十二年商法及び当時の所得税法では、株式会社は配当支払いに関して株主総会決議を取る必要はありませんでした。

なぜなら、配当金の金額は、株式会社がその期に計上した利益額により一意に決まるからです。

株式会社は、株主に配当金を支払う義務がありましたし、株主も配当金を受け取る義務があったのです。

明治三十二年商法及び当時の所得税法のついでに、昨日のコメントを訂正したいと思います。

昨日、次のように書きましたが、この部分は大間違いです。

>法律上は、例えば前期に取得した資産を当期に売却しても構わない(取得と同時に売却でなくてもよい)わけですが、

>少なくとも資産を取得したというだけでは、その取得価額は損金算入されないわけです。

>この場合、資産を取得した前期には取得価額は損金算入されず、資産を売却した当期に取得価額が損金算入されるわけです。

>そして、資産を売却した当期に「譲渡価額(益金)−取得価額(損金)」が譲渡益として認識されるわけです。

>現金主義会計上は資産の取得と同時に全額が費用計上されると考えても、

>企業会計上は間違いではないと思います(現に現金を支出したわけですから)、

>元祖会計理論(元祖税法基準)上は、ただ資産を取得したというだけですと損金算入はされないわけです。

正しくは、以下のようになります。

明治三十二年商法及び当時の所得税法を踏まえれば、株式会社は例えば前期に取得した資産を当期に売却することはできません。

株式会社は、商法制度上、資産を取得と同時に売却する必要があります、

資産を取得したというだけでその取得価額が損金算入されるように、そして同時に、

その資産を売却したというだけでその譲渡価額が益金算入されるように、商取引を行う必要があります。

資産の取得価額の損金算入と、資産の譲渡価額の益金算入とは、同じ期(同時)であるわけです。

そして、資産を売却した期に「譲渡価額(益金)−取得価額(損金)」が譲渡益として認識されるわけです。

正確に言うと、資産の「譲渡価額−取得価額」が株式会社が計上する利益額です。

この株式会社が計上する利益額を株主に分配し、株主が所得税を支払う、という流れになります。

概念的には、株式会社における譲渡益(「譲渡価額(益金)−取得価額(損金)」)が、

分配金による株主1人1人の益金額の合計額、となります(株式会社では所得税は負担しません)。

おそらく、明治三十二年商法及び当時の所得税法を踏まえれば、当時株式会社は法律上の人ではなかったため、

資産を保有できなかった(株式会社は法律上資産の所有権を有し得なかった)のではないでしょうか。

ですので、事前に商品を仕入れて店舗の商品棚に並べておくことも、原材料と機械設備を取得・所有して製造業を営むことも、

当時株式会社はできなかったのだと思います。

昨日、間違えた理由について一言だけ書きますと、

この部分を書いている最中に、頭に漠然と自然人(自然人の商人・自然人が営む商行為)のことを思い浮かべてしまったのです。

昨日書いた内容はもちろん間違いは間違いなのですが、それは株式会社に関して言えば間違いなのであって、

自然人の場合であれば、昨日書いた内容が当てはまっているような気がします。

自然人に即して、昨日書いた内容を修正してみましょう。

明治三十二年商法及び当時の所得税法を踏まえれば、

自然人は、例えば前期に取得した資産を当期に売却しても構わない(取得と同時に売却でなくてもよい)わけですが、

少なくとも資産を取得したというだけでは、自然人にはその取得価額は所得税法上損金算入されないわけです。

この場合、その自然人は、資産を取得した前期には取得価額は損金算入されず、資産を売却した当期に取得価額が損金算入されるわけです。

そして、自然人は、資産を売却した当期に「譲渡価額(益金)−取得価額(損金)」が譲渡益として認識されるわけです。

自然人が商行為を営む上で自然人が作成する会計帳簿上は、資産の取得と同時に全額が費用計上されるというふうに考えても、

間違いではないと思います(現に現金を支出したわけですから)。

どのような会計帳簿を作成するのも、自然人の自由でしょう。

会計帳簿を、資産管理・財産目録に重点を置いたものと捉えるのも、単なる現金出納帳と捉えるのも、自然人の自由でしょう。

明治三十二年商法及び当時の所得税法を踏まえれば、自然人はただ資産を取得したというだけですと所得税法上損金算入はされないわけですが、

現金がどの資産に化けて現金残高が減少してしまったのかを把握すること自体は、自然人の自由でしょう。

仮に、その後、資産の取得価額が所得税法上損金算入されることがあるとすれば、

それはその自然人が、その資産を譲渡した時、ということになるでしょう。

明治三十二年商法及び当時の所得税法を読むまでもなく、当時から自然人は法律上の人であったため、

資産を保有できました(自然人は法律上資産の所有権を当然に有し得た)。

ですので、事前に商品を仕入れて店舗の商品棚に並べておくことも、原材料と機械設備を取得・所有して製造業を営むことも、

当時自然人はできたのです。

明治三十二年商法及び当時の所得税法を踏まえれば、当時、自然人であれば当然にできたことが、株式会社ではできなかったのです。

この理由は、株式会社は法律上の人ではなかったということもあるでしょうし、

会社の利益を株主に分配するという特殊性もあるでしょうし、

自然人は死ぬまで様々な意味で社会や利害関係者に無限責任を負っている、ということもあるでしょう。

つまり、自然人は、株式会社のように清算すること自体がありません。

自然人には、所得税法上の表面的な1年間(12ヶ月間)という区切りしかなく、

株式会社のように会計期間を区切るということがありません(本質的に営業の永続を大前提としていると言える)。

商行為による利益額の計算上、株式会社では必ず1会計期間毎に明確に区切って完全に利益額を算出する必要があるのに対し、

自然人の場合は、ある意味会計期間を区切らなくてよいわけです(所有している資産を来年以降譲渡するということができる)。

自然人の方が株式会社よりもはるかに、営業の永続を前提とした長期的視野に立った商行為を営めたのではなかったかと思います。

"Right" didn't use to be the antonym of "duty", but it used to be another

name of "duty".

「権利」とは「義務」の反意語だったのではなく、「義務」の別の言い方だったのです。

It means that they used to be two sides of the same coin.

つまり、両者は表裏一体だったということです。

{kind=link}

{kind=link}