2014年12月22日(月)

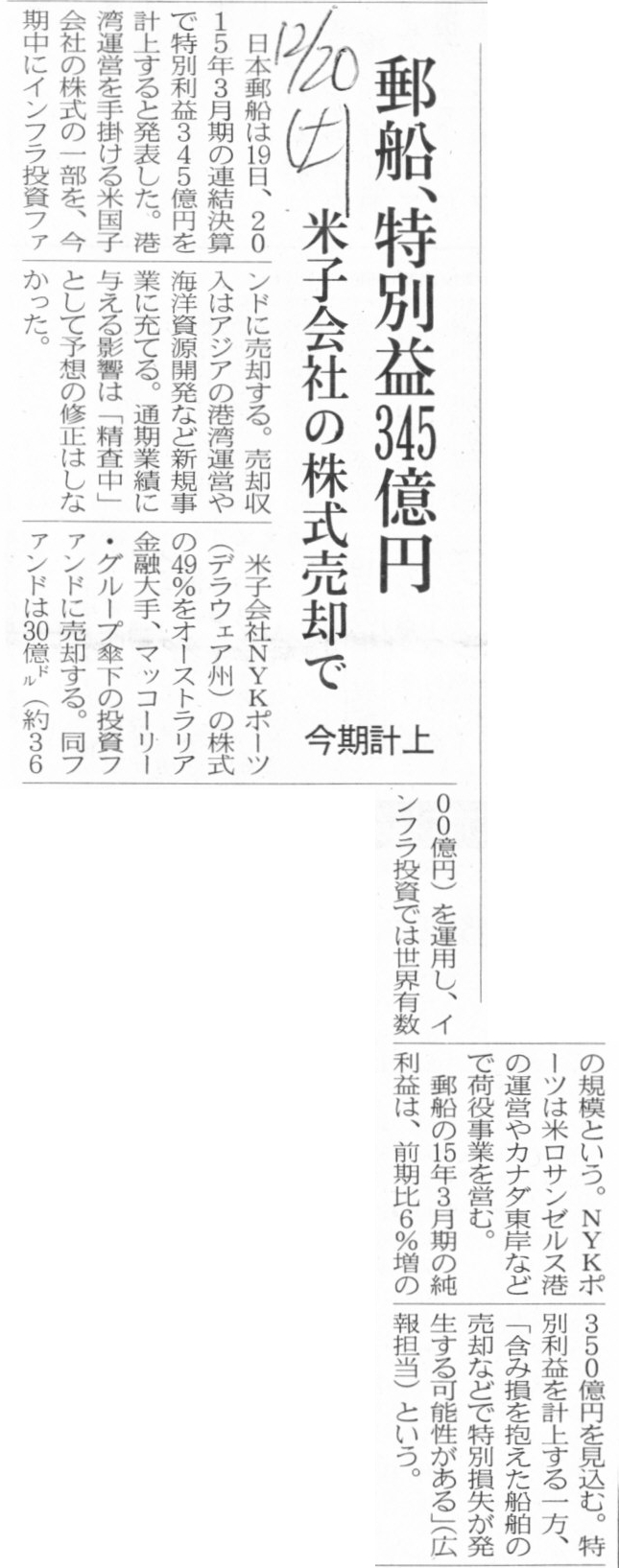

2014年12月20日(土)日本経済新聞

郵船、特別益345億円 米子会社の株式売却で 今期計上

(記事)

2014年12月19日

日本郵船株式会社

子会社の株式の一部譲渡に伴う特別利益の発生に関するお知らせ

ttp://www.nyk.com/release/dbps_data/_material_/_files/000/000/003/718/14_12_19.pdf

【コメント】

記事には、

>郵船の15年3月期の純利益は、前期比6%増の350億円を見込む。

>特別利益を計上する一方、「含み損を抱えた船舶の売却などで特別損失が発生する可能性がある」(広報担当)という。

と書かれています。

固定資産に関して”含み損”という言い方をするのは聞き慣れないなと誰もが感じるのではないでしょうか。

その理由は、やはり固定資産は売却するために取得するわけではない、という考えや前提があるからだと思います。

同じ固定資産でも土地などに関しては”含み益”という言い方をすることがありますが、

土地だけは例外中の例外という見方をしなければならないでしょう。

土地の価格は上昇し続けることが社会的な前提のようなところあります(土地の価格は全て国が決めています)。

土地の帳簿価額と時価とは常に乖離しているわけです。

また、土地というのは社会的に極めて流動性が高いものであるわけです(時価で必ず売却できる。土地は時価において現金同等物)。

それで、遊休の土地であれば即時売却することも経営上自由にできる側面がありますから、

同じ固定資産でも土地だけは売却することが前提の場合もありますから、例外的に土地に関して”含み益”という言い方をするわけです。

経営上、土地を活用している(土地の上に社屋や工場や賃貸の建物等を現に建てているなど)状況下では、

その土地に関して”含み益”という言い方をするのは間違いだと思います。

なぜなら、その土地は売却できないからです。

ここでの売却できないとは、法律的・社会的・経済的に売却できないという意味ではなく、経営上売却できないという意味です。

いずれにせよ、土地以外の固定資産に関しては、”含み損益”という言い方は基本的にはしないと思います。

注意が必要なのは、以上書きました固定資産とは有形固定資産を指すという点です。

同じ固定資産でも「投資その他の資産」の中には、売却が前提の勘定科目(より具体的には上場株式(その他有価証券))もありますので、

それらについては”含み損益”という言い方をします。

有価証券について”含み損益”という言い方をするのは、基本的には上場株式についてだけだと思います。

非上場株式の場合は、たとえ保有株式の取得価額よりも出資先企業の資本の方が大きいとしても、

”含み益”という言い方はあまりしないように思います。

その理由は、資産の換金性が低いからです。

仮に、保有している非上場株式を他の誰かに売却することを考えたとしても、相手は出資先企業の資本額で買ってくれるとは限りません。

また、非上場企業を買ってくれる相手がまだ見つかっていない場合すらあるでしょう。

譲渡相手も譲渡価額も決まっていない状況下では、”含み益”という言い方をするのはおかしいでしょう。

”含み損益”という言い方をするためには、資産の換金性が極めて高いことが条件であるように思います。

2014年12月19日(金)

http://citizen.nobody.jp/html/201412/20141219.html

>そして、発生主義会計と減価償却手続きを前提としている場合、

>実は、固定資産は、理論上は譲渡することを前提とはしていないということになるのではないか、とすら思えます。

それで、記事では、保有している船舶の売却を考えているがその船舶は”含み損”を抱えている、と言っているわけです。

確かに、保有している船舶の売却を考えている場合であれば、相場を見ればどれくらいの価格で売れそうか分かる場合は、

見積り譲渡価額の方が帳簿価額よりも低い場合は、漠然とその船舶は”含み損”を抱えているという言い方をしてもよいかもしれません。

しかし、基本的には最後まで稼動させることが前提である固定資産に関しては、”含み損益”という言い方はしないと思います。

ただ、ここでは、「不動産以外の有形固定資産」が”含み損”を抱えている状況を考えてみましょう。

つまり、「不動産以外の有形固定資産」の価額の回収が不可能な状況にあると考えてみましょう。

「不動産以外の有形固定資産」の価額の回収が不可能な理由は、その固定資産の収益性が低くなってしまったからだとしましょう。

また仮に売却しようと思っても売却できない(買い手が一切いないなど)としましょう。

このような場合、企業会計上は、固定資産の減損処理を行うことが考えられるでしょう。

固定資産の価額を回収可能な価額まで切り下げるわけです。

固定資産の減損処理を行うことにより、ある意味その固定資産の”含み損”はなくなる、という言い方ができるでしょう。

何が言いたいかと言うと、減価償却手続きを行うことは当たり前のように思われていますが、

税法上は義務ではないということです。

ただ、減価償却手続きを行うことは、現金面では必ず所有者(取得者)に有利になることですので、

誰もが当然のこととして行っている(損金算入をしないと逆に必ず損をする)わけです。

例えば不動産は減価償却後の帳簿価額が公正な価額とされていますが、

それは減価償却手続きを行うことを大前提にしているとも言えるわけです。

しかし、今日は、減価償却手続きを行うことの固さ・必然性というのは、理論上はあるのだろうか、と敢えて考えてみたわけです。

特に株式会社では、業績がよいことをアピールする目的があって、利益額を大きく見せたい、という動機が働きがちであるわけです。

そうすると、減価償却費を費用計上しない、ということが考えられるなと思ったわけです。

株式会社の損益計算書が二重構造になっている以上、

仮に株式会社で減価償却費を費用計上することを義務付けるとすれば、

財務諸表の表示に関する規則によって義務付ける他ないのではないだろうか、と思ったわけです。

債権者保護の観点から当然に減価償却費は費用計上しなければならないという考え方がその背景にはあるわけですが。

この議論は、一般化すれば、株式会社において費用を計上しないことは認められるのか、という議論と言ってもいいかもしれません。

会社計算規則にも、減価償却手続きは行われなければならないとは書かれていないようです。

通常の資金費用項目であれば、費用を支払うと必ず現金が減少しますから、

財務諸表において費用計上しないということができない(仕訳に必然的に費用項目が出てくる)わけですが、

減価償却費のような非資金費用項目の場合は、現金は全く減少しませんから、

財務諸表において費用計上しないということがある意味できてしまう(減価償却前の帳簿価額のままである意味済んでしまう)わけです。

債権者保護のことや利益の最大化のことを考えれば、減価償却手続きを行わない(減価償却費を費用計上・損金算入しない)ことは

全く考えられないことであるわけですが、

そういった概念だけから減価償却手続き(減価償却費の費用計上・損金算入)を義務付けるのは少し情報開示制度上弱いと思いました。

話が大きくなり過ぎてしまい、今日はうまくまとめ切れません。

話をもう少し整理して、続きは明日書きたいと思います。

On the modern accounting theory, a fixed asset is not for sale.

On the

primitive accounting theory, it is neutral or without distinction.

現代会計理論上は、固定資産は売却のためのものではありません。

元祖会計理論上は、固定資産は中立であるすなわち何らの区分もありません。

{kind=link}