2014年12月12日(金)

2014年12月11日

乾汽船株式会社

統合後の経営方針について

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1201214

2014年12月11日

乾汽船株式会社

特別利益(負ののれん発生益)の計上に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1201205

2014年12月11日

乾汽船株式会社

平成27年3月期連結業績予想及び配当予想の公表に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1201211

>旧2社は10月1日付で経営統合した。

>存続会社は旧イヌイ倉庫だが、社名は知名度の高い乾汽船を引き継いだ。

と書いてあります。

この点については、「特別利益(負ののれん発生益)の計上に関するお知らせ」には、

>当社(旧会社名 イヌイ倉庫株式会社)は、平成26 年10 月1 日をもって乾汽船株式会社に商号変更をしております。

と書かれています(1/1ページ)。

合併は相手方の資産負債を包括的に承継する形になりますから、

どちらが存続会社になっても資産内容や負債内容や事業内容に変動が生じるわけではありません。

事業運営上はどちらが存続会社になっても同じです。

ただ、資本だけはどちらが存続会社かで根本的に異なります。

なぜなら、資産と負債とは異なり、会計上そして法律上は消滅会社の資本と株式は消滅してしまうからです。

その意味では、合併する2社のうち、株主は自分達にとって望ましい資本構成と言える会社の方を存続会社に選ぶことができるわけです。

このことは裏を返せば、消滅会社への出資は存続会社へ引き継がれる以上、どのように合併しても同じ会社とならなければならないはずのに、

実際にはどの場合も同じ会社とはならない、ということを意味するでしょう。

資本だけは絶対に同じにはならない、それは根本的に別の会社だということではないでしょうか。

ちなみに、記事には、連結上の負ののれん発生益(特別利益)は97億円と書かれていますが、それは間違いです。

合併における負ののれん発生益は個別上で発生します(金額は126億円です)。

連結上は、その個別上の負ののれん発生益がそのまま連結上も計上されるだけです(連結上の金額も個別上と全く同じ126億円です)。

連結上の負ののれん発生益の金額が個別上の金額よりも少なくなることはありません。

In a merger, assets and debts are all the same anyway,

but the

shareholders' equity is different according to which company a surviving company

is.

合併においては、資産と負債はどちらにせよ全く変わりません。

しかし、株主資本は存続会社はどちらの会社なのかによって異なります。

また、乾汽船株式会社は、本日2014年12月12日付けでこのたびの吸収合併に関連する「臨時報告書」を提出しています↓。

2014年12月12日

乾汽船株式会社

臨時報告書

ttp://v4.eir-parts.net/v4Contents/View.aspx?template=ir_material_for_fiscal_ym&sid=13023&code=9308

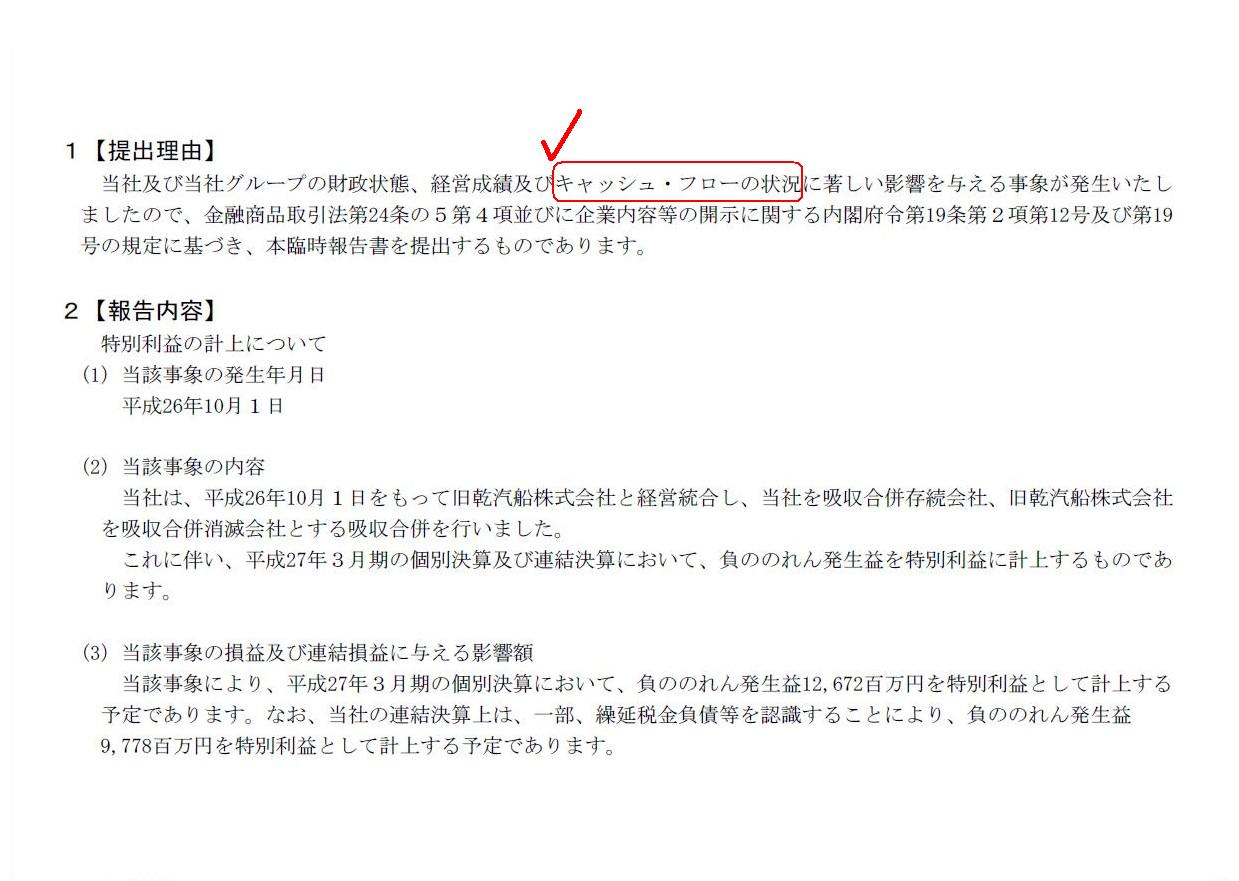

1 【提出理由】

2 【報告内容】

(2/2ページ)

提出理由として、合併により、

>キャッシュ・フローの状況に著しい影響を与える事象が発生いたしました

と書かれていますが、合併に伴い発生する負ののれん発生益自体は非資金収益項目ですので、負ののれん発生益は、

損益の状況には一定以上の影響を与えますが、キャッシュ・フローの状況には一切影響を与えません。

合併という法律行為は、収益の実現主義会計と費用の発生主義会計はもちろん、

現物出資、そして、「包括的に資産負債を承継する結果消滅会社への出資も包括的に存続会社へ引き継がれる」という考え方などなど、

非常に多くのことを前提・所与のものとした上で成り立つ法律行為であるわけです。

特に合併で問題となるのは、増加資産負債額と増加資本金額との差額(いわゆる「のれん」)をどのようなものと解釈するかであるわけですが、

合併では、「合併の対価」という意味では現金は全く動いていないわけですが、

現物出資そしてその拡張を所与のものとするならば、対価という文脈では存続会社株式が現金の代わりとなるものという見方をすることで、

存続会社自身から見れば、増加資産負債額と増加資本金額との差額は、

資産負債を本来の価額よりも高く取得したものもしくは低く取得したもの、と解釈することで、

資産負債の取得時時点において、のれん発生益という形で損益を認識しているのだと思います。

ただし、正ののれんについては、取得時時点ではなく一定期間にわたり差額(のれん)を規則的に償却することも認められている、

というだけなのだと思います。

これは言い方を変えれば、企業会計上は費用計上を本来の時点よりも遅らせることが認められているということであり、

税務上は損金算入を本来の時点よりも遅らせることが認められているということです。

ただ、先ほども書きましたように、合併では「合併の対価」という意味では現金は全く動いていないわけです。

そもそも資本金の増加額は正しかったのどうかも客観的には不明でしょう。

また、例えば承継した資産に本当にその承継価額分の価値があるかどうかは分からないわけです。

合併のどさくさに紛れて、今後収益をあまり獲得できない固定資産や今後売れる見込みのない売れ残りの棚卸資産が

”包括的に”という隠れ蓑に隠れて承継されているのかもしれないわけです。

そもそもの話をすると、資産の譲渡というのは1資産1資産単位であるわけです。

Aという1つの資産を譲渡して、Aという1つの資産に関する譲渡益を認識する、という流れであるわけです。

Aという1つの資産とBという別の1つの資産を譲渡して、AとB2つの資産に関する譲渡益を認識する、という考え方はないわけです。

課税所得の計算上は、2つの資産の譲渡に関する譲渡損益を合算する・通算するというだけなのです。

企業会計上も、A資産売却益とB資産売却損は、損益計算上は区分して表示するでしょう。

要するに、資産の譲渡に際し、包括的に譲渡を行うという考え方自体が、経営上・商取引上・資産の譲渡の認識上、あまりないように思います。

Aという1つの資産とBという別の1つの資産をまとめて譲渡する、という考え方自体がない(譲渡損益額の認識・把握ができない)と言いますか、

Aという1つの資産とBという別の1つの資産は、あくまで異なる2つの資産であって、

法理上・会計理論上は1つの資産には決してならない(1つの資産であると見なすことができない)、ということだと思います。

まして、合併では、負債までも承継すると言っているわけです。

これは言い方を変えれば、「債務の譲渡」であるわけですが。

商行為の特則の1つということだと思いますが、少なくとも民法上は「債務の譲渡」はできないと思います。

以上のようなことを考えますと、合併において資産・負債・資本金の各増加額は、法理的にはあまり固くないのだと思います。

「価額が法理的にあまり固くない」という言葉の意味は、他の価額があり得た、というような意味合いになります。

本当にその資産の価額でよかったのか、本当にその合併比率でよかったのか、答えは明確ではないでしょう。

ちょっとした見積りや評価の違いで、簡単に資産の価額や合併比率が変わってしまうわけです。

その意味において、各価額が固くない、すなわち、簡単に他の価額があり得たであろう、と私には思えるわけです。

各価額に他の価額があり得たとなりますと、当然、増加資産負債額と増加資本金額との差額(いわゆる「のれん」)も他の価額があり得た、

ということになります。

その他の価額があり得たであろうのれんが、企業会計上そして税務上、損益として認識・計上されることになるわけです。

合併の効力発生により、確かにその損益は法理上現に実現・発生していると言えばしていると思います。

しかし、その価額自体が正しかったかどうかはまた別だ(簡単に他の価額であり得た)、ということになると思います。

2014年12月9日(火)

http://citizen.nobody.jp/html/201412/20141209.html

現金は、決済の手段として使われる時、尺度としての威力を発揮するのです。

定規の目盛りは決して動かないように、現金の価額も決して動かないのです。

現金は、あらゆる場面において、価額を計る唯一の絶対的な尺度なのです。

(建物) 100円 / (受取寄附金) 100円

(土地) 1000円 / (受取寄附金) 1000円

簡単に言えば、建物や土地の公正な価額と支払った対価との差額は、寄附を受けたものと見なされるわけです。

ただ、そのように見なすためには、建物と土地は換金性が極めて高いもの(現金同等物)であるということがその前提として必要であるわけです。

現代では、建物と土地は換金性が極めて高いもの(現金同等物)とされているわけですが、それは社会的理由・政策的理由に過ぎないわけです。

法理上そして会計理論上は、建物と土地は換金性が極めて高いもの(現金同等物)と見なす根拠は実は全くないのです。

あくまで、現代では、社会的理由・政策的理由により建物と土地は換金性が極めて高いもの(現金同等物)となっているだけなのです。

現代では建物と土地は換金性が極めて高いもの(現金同等物)だからこそ、上記の仕訳になるわけです。

したがって、帳簿価額100円の建物と時価1000円の土地を無償で譲り受けた時の、会計理論上の仕訳は実は次のようになります。

(仕訳なし)

非常にくだけた言い方をすれば、資産を無償(もしくは低廉)で取得したというだけでは、全く課税されない、ということになります。

その理由は、資産を取得したというだけでは収益が実現したと言えないからです。

合併における負ののれんも、この観点に立てば、課税は全くされない、ということになります。

合併における正ののれんは、税務上はどちらにせよ損金不算入かと思いますが、

企業会計上は債権者保護の観点から、正ののれんはやはり償却の必要はあろうかと思います。

以上の議論を踏まえますと、「寄附を受け取った」と言えるのは、会計理論上は実は「現金を受け取った場合のみ」となるわけです。

会計理論上は、同じ「人から何かをただでもらった」でも、現金をもらった場合のみは寄附を受け取ったということになり、

現金以外をもらった場合は寄附を受け取ったことにならないのです。

仕訳で言えば、「受取寄附金」勘定の相手方勘定科目は実は「現金」勘定のみなのです。

(現金) xxx / (受取寄附金) xxx

現金をただでもらった場合はそれはまさに収益の実現そのものですが、

現金以外をただでもらっても、一般的な意味の財産は増加したかもしれませんが、少なくとも何かの収益は一切実現していないわけです。

会計理論上は、現金か現金以外かでは考え方・捉え方が根底から異なります。

このように「現金か現金以外かでは考え方・捉え方が根底から異なる」のまた、現金が財産を計る唯一の尺度であることの表れなのだと思います。

現金は、決済の手段として使われる時、尺度としての威力を発揮するのです。

Just as the scale on a ruler never moves, the value of cach never

moves.

定規の目盛りは決して動かないように、現金の価額も決して動かないのです。

Cash is, on all transactions, a single absolute scale to measure a

value.

現金は、あらゆる場面において、価額を計る唯一の絶対的な尺度なのです。

On the primitive accounting theory, all that exist in this world are cash

and the others.

元祖会計理論上は、この世にあるのは現金と現金以外だけなのです。

If you feel it strange that it is tax-free when a person receives

something as a free gift,

it's truly called "imprinting."

何かをただでもらったのに税金がかからないなんておかしいなと感じるのだとしたら

それがまさに「すり込み」と呼ばれるものなのです。

{kind=link}