2014年10月16日(木)

2014年10月3日

積水ハウス・SI レジデンシャル投資法人

新投資口発行及び投資口売出しに関するお知らせ

ttp://www.shsi-reit.co.jp/site/file/tmp-N8jnQ.pdf

2014年10月2日

シップヘルスケアホールディングス株式会社

新株式発行及び自己株式の処分並びに株式売出しに関するお知らせ

ttp://www.shiphd.co.jp/pdf/20141002.pdf

2014年10月14日(火)

http://citizen.nobody.jp/html/201410/20141014.html

私はこの時、

>「募集」ではなく「売出し」と言っているということは、ひょっとすると新株式の発行の場合は全て「買取引受」だからなのかもしれません。

>新株式であっても既に「引受人」がいる(既に新株式は引き受け済み)、だから、「売出し」(まさにsecondary)なのかもしれません。

と書きました。

「モンクレール・エスピーエー」が日本で売出すという「モンクレール・エスピーエー普通株式」は、

「ADR」の日本国内版ですから、証券取引の仕組み上、法令上は「売出し」に該当するというだけです。

これも本来の意味では、やはり発行者である「モンクレール・エスピーエー」自身が購入者を募っている、と言わねばならないと思います。

それで、話がさらに複雑(ある意味正反対の用語の指摘)になるのですが、先ほど2014年10月14日(火)のコメントを引用したわけですが、

「モンクレール・エスピーエー」に限らず、日本国内企業であっても、

有価証券の発行に際して「買取引受」を行う場合は、それらは全て実質的には「有価証券の売出し」に該当することになると思います。

なぜなら、「買取引受」を行う場合は、「引受人」が実質的に発行される有価証券を既に引き受け終わっていますから、

発行者自身としては有価証券の購入者は既に募り終わっているからです。

「買取引受」は、法令上の定義では「有価証券の募集」に該当するのですが、

引受人が当該有価証券を既に引き受け終わっているという点を鑑みると、実質的には「有価証券の売出し」に該当すると私は思います。

法令上定義される「買取引受」が完了した時点で、発行者はもはやそれ以上有価証券の購入者を募る必要は全くないわけです。

それは既に「有価証券の募集」ではないでしょう。

また、「買取引受」では、発行した当該有価証券を投資家に販売していくのは完全に引受人のみの役割となるわけです。

有価証券の販売や勧誘という点においては、発行者と引受人とは既に完全に切り離されているわけです。

「買取引受」では、純粋に引受人が既に所有している有価証券を投資家に販売していくというだけなのです。

もやは発行者自身は購入者を募ることについて全く関与できない状態になってしまっているわけです。

つまり、「買取引受」後は、純粋に既存投資家間の取引(既存所有者が既に所有している有価証券を他の投資家へ販売すること)となる

わけです(発行者は全く関係がない)から、その意味においても、これは「有価証券の売出し」に該当すると言わねばならないと思います。

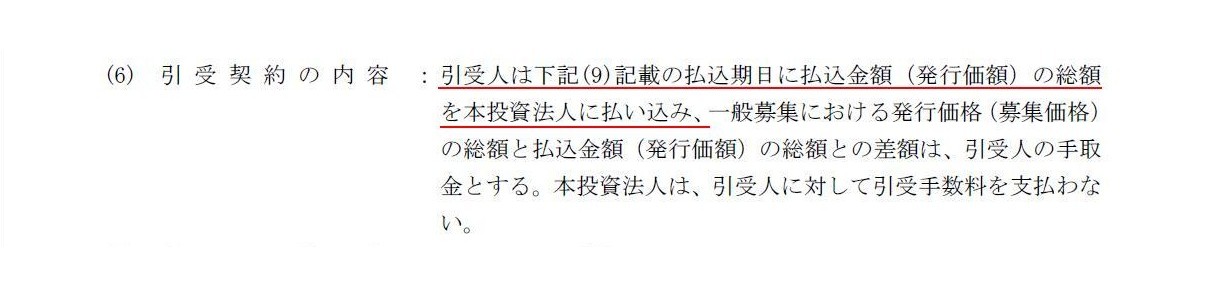

「新投資口発行及び投資口売出しに関するお知らせ 」

1.公募による新投資口発行(一般募集)

(6) 引受契約の内容

(2/9ページ)

これなど非常に分かりやすい例かと思います。

まさにずばり、

>引受人は下記(9)記載の払込期日に払込金額(発行価額)の総額を本投資法人に払い込み

と書かれています。

これは裏を返せば、「投資法人は投資口の募集を行う前に資本の払い込みを受ける」という意味です。

投資法人は、新投資口の発行も既に終わっていますし資金調達も既に終わっているのです。

投資法人は投資口の一般募集などしなくてよいのではないでしょうか。

It is not an "Issuer" but an "Underwriter" who are looking for a lot of

investors.

大勢の投資家を探しているのは、発行者ではなく引受人の方だ。

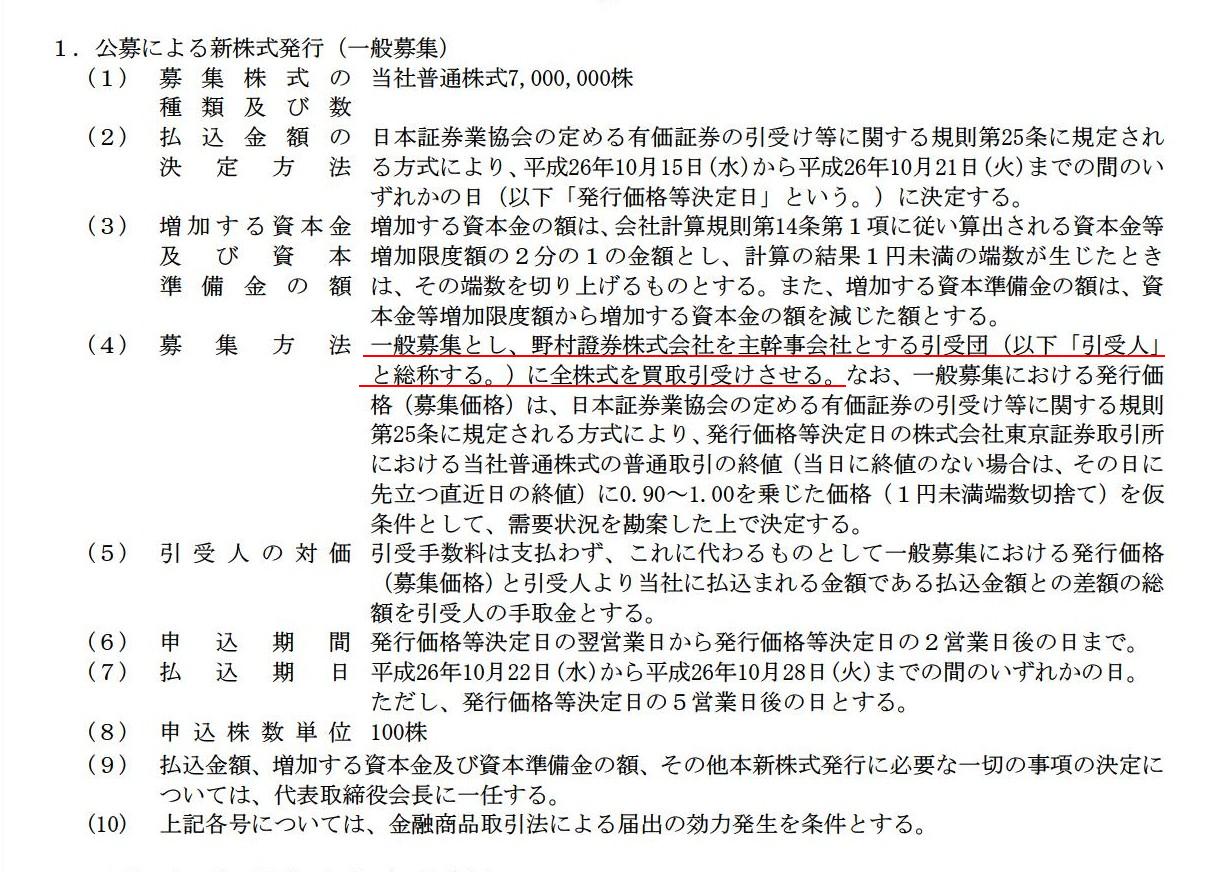

「新株式発行及び自己株式の処分並びに株式売出しに関するお知らせ」

1.公募による新株式発行(一般募集)

(2/7ページ)

If an "Underwriter" acquires all or part of the Securities for the purpose of

having other persons acquire them,

a "Public Offering of Securities" should

also be called "Secondary Distribution of Securities."

For an "Underwriter"

really acquires the Securities.

If an "Underwriter" neither acquired the

Securities nor concluded a contract in which the "Underwriter" promises to

acquire

all of the remaining Securities, in other words, if an "Underwriter"

acted purely as an intermediary,

a "Public Offering of Securities"

could be called "Public Offering of Securities."

Not in the present legal

meaning of but in the true meaning of "Public Offering of Securities,"

if the

remaining Securities which are not acquired by any persons should come into

existence,

the "Underwriter" will not acquire them and the "Issuer" can not

raise more money.

「引受人」が当該有価証券を取得させることを目的として当該有価証券の全部又は一部を取得する場合は、

「有価証券の募集」もまた「有価証券の売出し」と呼ばねばならないでしょう。

なぜなら、「引受人」は当該有価証券をまさに取得するからです。

「引受人」が、当該有価証券を取得せず、なおかつ、当該有価証券の残部を取得することを内容とする契約をすることもしない場合に、

すなわち、「引受人」が純粋に取り次ぎの役割を果たす場合に、「有価証券の募集」は「有価証券の募集」と呼べるのだと思います。

現行の法令上の意味ではなく本当の意味における「有価証券の募集」では、

当該有価証券に取得する者が誰もいない残部が生じてしまった場合は、

「引受人」はその残部は取得しないものですし、また、「発行者」もそれ以上は資金調達はできない、ということになります。

>ですので、このたびの「モンクレール・エスピーエー普通株式」を日本の証券会社で購入しても、実際には「原株」は所有していないのです。

と書きました。

これは、「モンクレール・エスピーエー普通株式」を日本の証券会社で購入しても「原株」(紙の札)はイタリアから郵送してくれない、

などという意味ではありません。

おそらくイタリアでも、上場株式は全て電子化されていると思います。

ですから、イタリア国内でイタリア人が「モンクレール・エスピーエー普通株式」を購入しても、

紙の札という意味での「原株」はイタリア人投資家は所有することはないと思います。

ただ、イタリアでも日本でも、電子化された上場株式というのは、その電磁的記録が「原株」であるわけです。

株式というのは、物理的な物というより、現在誰が何株所有しているというような記録が全てである、と言えると思います。

この点についての解説を図に書いてみましたので、理解の助けにしていただければと思います。

「全てが電磁的記録だが、『原株』と『原株と同様の経済的性質を有する証券』の2つがある。」

「原株」は、株主は何の仕組み作りもなしに(その国の商法のみで)議決権を行使できたり配当金を受け取ったりできます。

しかし、「原株と同様の経済的性質を有する証券」の方は、株主は一定の国際的な証券取引の仕組みが構築されていないと、

議決権は行使できませんし配当金を受け取ることもできません(それどころか、そもそも株式の購入や所有すらできないでしょう)。

同じ「電磁的記録」でも、だいぶ意味が違うのだと思います。

電磁的記録ではありますが、「原株」については、株主は株式を直接的に所有しているのです。

しかし、海外の株式(原株と同様の経済的性質を有する証券)の場合は、同じ電磁的記録ですが、

やはり株主は「原株」を「間接的に」所有しているというだけなのです。

「原株」を所有している、はまさに物権(株式の所有権、直接的な支配)だと思います。

一方、「原株と同様の経済的性質を有する証券」を所有している、は、国際的な多数の

債権の積み重ね(預託銀行や保管銀行の上に成り立っているだけの権利、とても株式を直接的に支配しているとは言えない)に過ぎないのです。

法は国境を越えず、そして、債権は物権を超えないため、海外の投資家は電磁的記録であっても、やはり「原株」は購入できません。

「商法が及ぶ範囲は国内のみ」のため、株主名簿にも海外の株主というのは、法理的には記載・記録はできないということになると思います。

{kind=link}

{kind=link}