2014年10月15日(水)

H26.10.02 14:00

新日鐵住金株式会社

変更報告書(発行: 日鉄住金テックスエンジ株式会社)

(EDINETと同じPDFファイル)

子会社株式の追加取得

(3〜4/7ページ)

>新日鉄住金の保有比率は61%から72%に上昇した。

と書かれています。

しかし、提出された「変更報告書」を読む限り、この記述は若干ミスリーディングなところがあると思います。

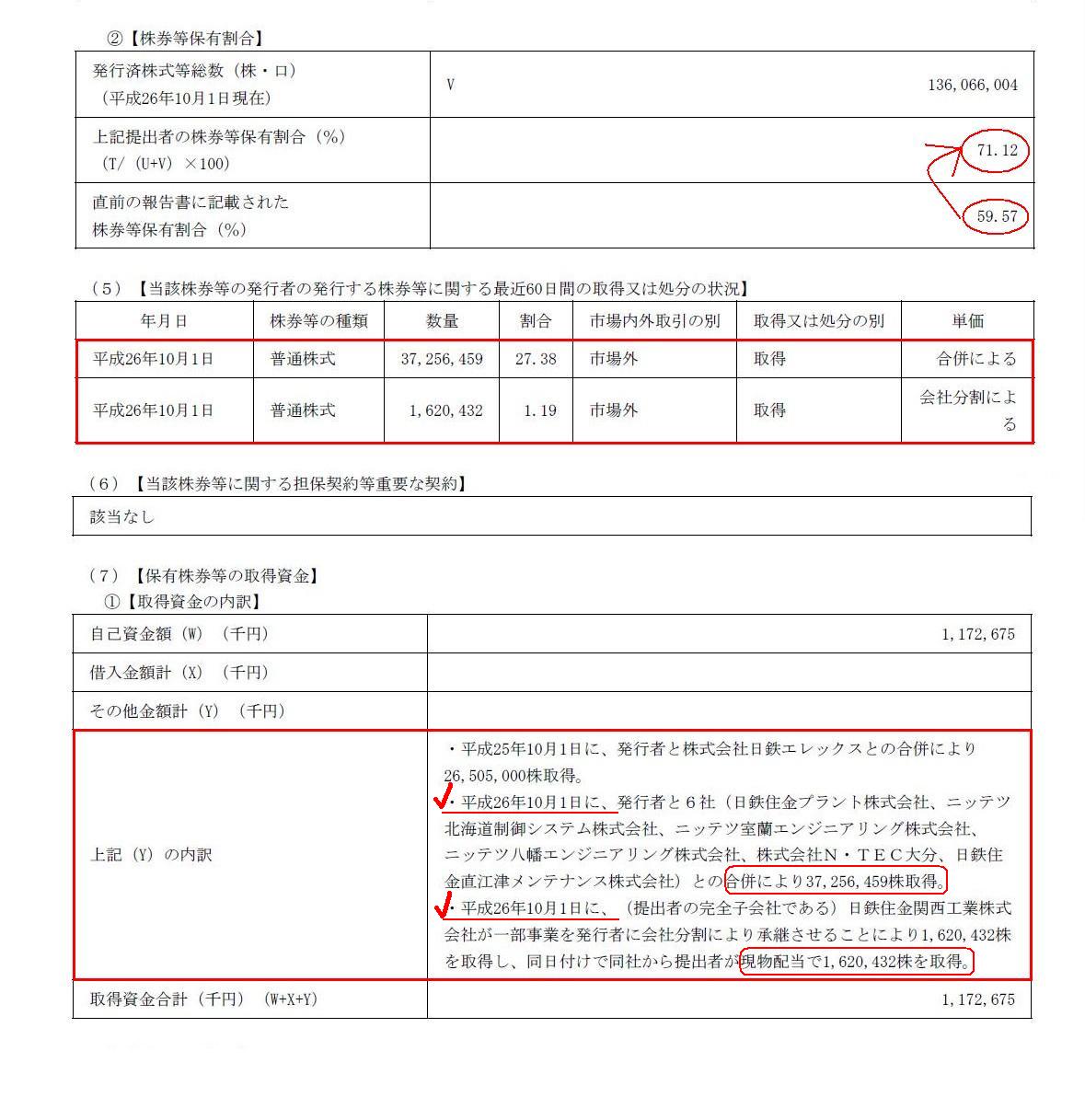

「変更報告書」によると、新日鉄住金の日鉄住金テックスエンジ株式の所有割合は、このたびの追加取得前は実は「59.57%」でした。

ではなぜ記事では61%となっているのかと言えば、日鉄住金テックスエンジ株式会社と他の子会社との合併期日である2014年10月1日に、

新日鉄住金の完全子会社である日鉄住金関西工業株式会社から日鉄住金テックスエンジ株式会社へ一部事業を会社分割により承継させ、

対価であった承継会社株式(日鉄住金テックスエンジ株式)を新日鉄住金が現物配当により取得したからなのです。

この会社分割の対価分が日鉄住金テックスエンジ株式の1.19%であったわけです。

したがって、日鉄住金テックスエンジ株式会社と他の子会社との合併の直前時点では、

新日鉄住金の日鉄住金テックスエンジ株式の所有割合は、59.57%+1.19%=「60.76%」であった、と記事では言っているわけです。

記事の書き方では、合併と同日に実施された会社分割+子会社株式現物配当のことを、

無視していると言いますかむしろ正反対に勝手に実施済みのこととしていると言いますか、

とにかく実施された会社分割のことを株式所有割合の変動計算上度外視するような書き方は若干ミスリーディングだと思います。

いずれにせよ、新日鉄住金の日鉄住金テックスエンジ株式の所有割合は、2014年10月1日に実施された

子会社同士の合併と「会社分割+子会社株式現物配当」の結果、「59.57%」から「71.12%」に上昇した、ということになります。

>1日付でテクスエンジと他の子会社を合併させたことに伴う措置でグループの連携を強化する。

と書かれています。

私は最初、この部分を読んで、日鉄住金テックスエンジ株式会社と他の子会社との合併、

新日鉄住金の日鉄住金テックスエンジ株式の所有割合は減少してしまったのだろう、と思いました。

それで、子会社株式の所有割合の低下を避けるべく、当該合併実施後、

改めて新日鉄住金は日鉄住金テックスエンジ株式を何らかの手段で追加取得したのだろう、と思いました。

例えば、当該合併実施前は、新日鉄住金の日鉄住金テックスエンジ株式の所有割合は70%くらいだったのだが、

合併により保有割合が61%にまで下がってしまったので、

新日鉄住金はグループ経営維持の観点からその後72%になるまで日鉄住金テックスエンジ株式を買い増したのだろう、と思いました。

提出された「変更報告書」を読みましたところ、私のこの当初の考えは間違いであることが分かりました。

新日鉄住金は特段、合併後に72%になるまで日鉄住金テックスエンジ株式を買い増した、などということはしていないことが分かりました。

要するに、当該合併の結果、新日鉄住金の日鉄住金テックスエンジ株式の所有割合は減少してしまった、と私は勘違いしてしまったわけです。

子会社同士が合併した結果、親会社の株式所有割合が減少することは、そのこと自体はおかしなことではありません。

合併する子会社2社の規模に非常に大きな差があるとします。

一方は規模が非常に小さく完全子会社、もう一方は規模が非常に大きく51%所有の子会社だとします。

規模が非常に小さい完全子会社が存続会社だとしましょう。

すると、親会社の存続会社株式の所有割合は100%から「51%以上100%未満」になってしまうでしょう。

子会社同士の合併に伴うこの親会社の子会社株式の所有割合の変動は、

大まかに言えば、合併する子会社の規模の差が大きければ大きいほど、変動幅も大きくなります。

このたびの合併に即して言えば、日鉄住金テックスエンジ株式会社の規模は非常に小さく、

そして合併相手である子会社の規模は非常に大きく、なおかつ親会社の株式所有割合が例えば51%の場合は、

合併実施後の新日鉄住金の日鉄住金テックスエンジ株式の所有割合は当初の割合から大きく減少し、51%に近づくことになります。

In a merger, the voting right ratio of a completed merged company's

shareholders varies by the scale of the companies in question.

The voting

right ratio of a completed merged company's shareholders is affected

more by

that of a bigger company than by that of a smaller company.

For example, If a

much smaller company is a surviving company and a much bigger company is an

extinguished company in a merger,

the voting right ratio of a completed

merged company's shareholders gets closer to that of the extinguished company's

shareholders.

合併において、合併新会社株主の議決権割合は合併当事会社の規模によって変わります。

合併新会社株主の議決権割合は、規模の小さい方の会社よりも規模の大きい方の会社の株主の議決権割合に影響を受けます。

例えば、合併において、規模がはるかに小さな会社の方が存続会社であり規模がはるかに大きな会社の方が消滅会社である場合、

合併新会社株主の議決権割合は消滅会社株主の議決権割合に近づきます。

In a merger, a big shareholder of a bigger company will remain a big

shareholder of a completed merged company,

whereas, a big shareholder of a

smaller company will not always remain a big shareholder of a completed merged

company.

合併においては、規模の大きい方の会社の大株主は合併後も合併新会社の大株主となります。

しかし、規模の小さい方の会社の大株主は必ずしも合併後も合併新会社の大株主になるとは限りません。

【コメント】

親子上場もどうでもいいですし、会社の時価総額が保有株式の時価総額を下回っていることもどうでもいいのですが、

この記事の図を見ていて以下の様な貸借対照表を思いつきました。

To point out the very center of the essential difference, a stock in the

Meiji era doesn't have any hidden or

unrealized profits and losses.

One

after the war has some them.

本質的な違いのまさに中心部分を指摘するなら、明治期の株式には含みすなわち未実現の利益や損失はありませんでした。

戦後の株式にはそれらがいくらかあります。

How should hidden orofits and loss of assets and liabilities be interpreted

on an accounting concept

and be reflected on a balance sheet.

資産や負債の含み損益については、会計概念上どのように解釈すべきであり、また、貸借対照表上どのように反映させるべきだろうか。

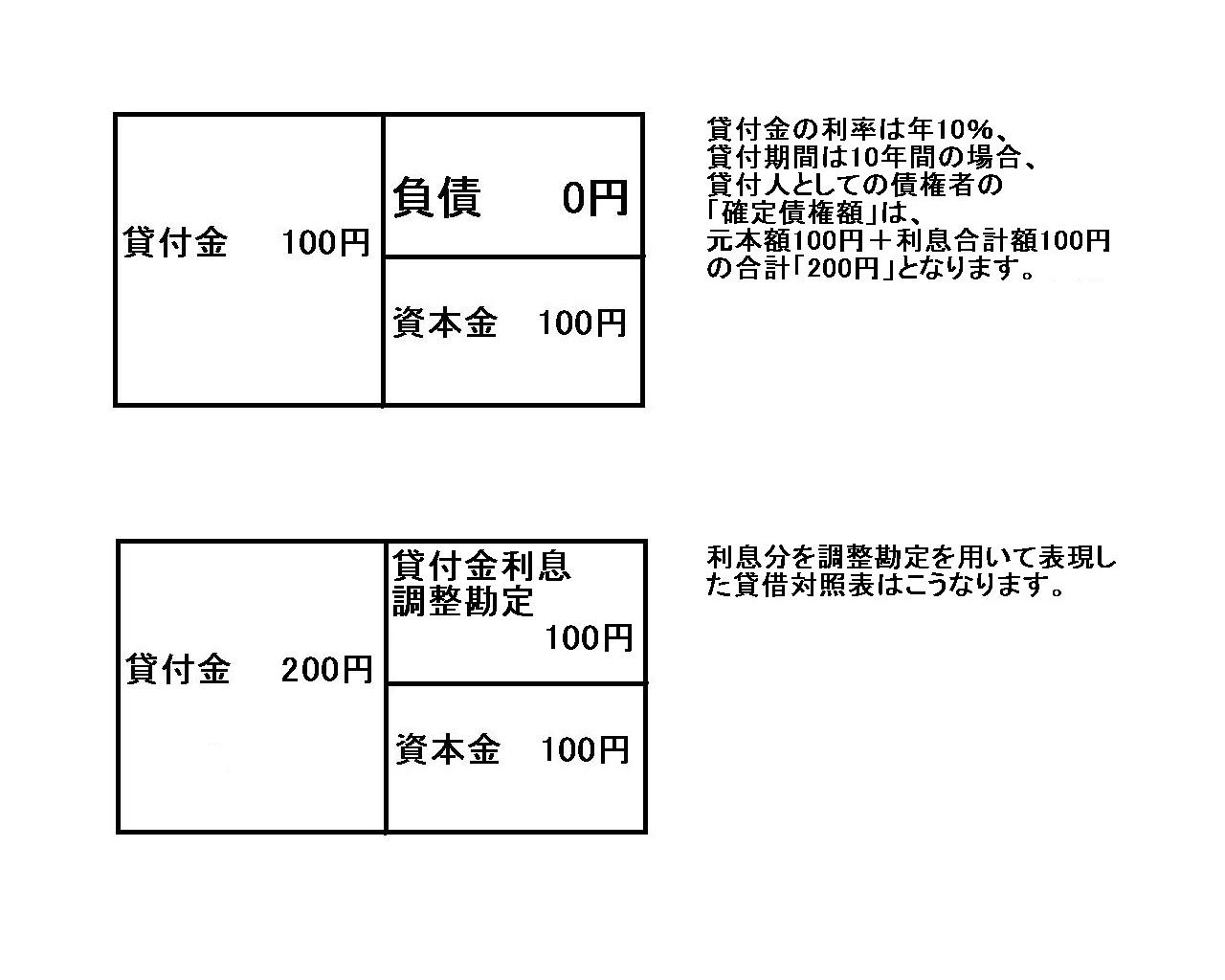

貸付金の利率は年10%、

貸付期間は10年間の場合、

貸付人としての債権者の

「確定債権額」は、

元本額100円+利息合計額100円

の合計「200円」となります。

利息分を調整勘定を用いて表現した貸借対照表はこうなります。

この場合、貸方から見ると「株式の価額」は確かに100円ですが、

借方から見ると、資産価値合計としては200円であると見えます。

株式を他者へ譲渡する場合のことを想定しますと、自分が買い手の場合、

この会社の株式は例えば150円の価額で買っても必ず得をするわけです。

株式の売り手の立場から判断する場合は、

株式の価額は100円であると見ると得をすることになりますし、

資産価値(200円)の方から見ると損をすることになります。

確定債権であるのに元本価額だけで債権を見てよいのだろうか、と思いました。

この点に関しては、2014年10月13日(月) に関連する事柄について一言書きました。

2014年10月13日(月)

http://citizen.nobody.jp/html/201410/20141013.html

優先株式の普通株式への転換価額は全優先株式で同じでなければならないということについて、

>例えば、無利子の借入金100円と、利率年10%の借入金100円、どちらの価値が高いでしょうか。

>価額が100円で同じなら両借入金は同じ価額、と考える他ないのではないでしょうか(「債権者平等の原則」でも無利子か有利子かに区別はない)。

と書きました。

この時のコメントはこの時のコメントでやはり正しい考え方だと今でも思います。

ただ、今日の話は優先株式ではなく確定債権の例になりますが、

見方を変えますと、利率等の条件が異なると、同じ元本価額でもトータルの価値・価額に差異が生じるのもまた確かなのだろうと思います。

この差異は一種の含み益と表現してもよいのではないかと思いますが、

貸借対照表価額と確定債権額との差異については、会計概念上どのように解釈すべきでありどのように貸借対照表に反映するべきか、

と考えているところです。

しかし、その差異の部分は貸借対照表価額に織り込みようがないと考えるしかないのだろうか、と思っているところです。

一つの案としては、「貸付金利息調整勘定」といった調整勘定を用いて債権の貸借対照表価額と確定債権額とを一致させる、

という会計処理方法ではないかとは思います。

「貸付金利息調整勘定」は利息受取時に貸付金勘定を相手方として取り崩せば、

債権の貸借対照表価額と確定債権額とは常に一致することになります。

と同時に、債権の貸借対照表価額と確定債権額とを一致させると、今度は最初に書きました貸借対照表のように、

資産価値は200円なのに株式の価額は100円、という矛盾した結論に達するわけです。

この矛盾を解決するためには、ひょっとすると、債権の貸借対照表価額は確定債権額であると考えるのではなく、

債権の貸借対照表価額は資産取得のための現金支出額であると考えるべきなのかもしれません。

会社債権者からすると、資本金(現金)がどのように使われたかが取引上の大切な判断根拠ということになるわけですから、

会社が有している確定債権額ももちろん重要ですが、それ以上に資産への現金支出額の方が会計理論上は重要、ということなのかもしれません。

会社の現金がどのような資産にどれだけの価額化けたのか、その情報の方が債権者にとってはより重要、ということなのかもしれません。

したがって、貸付金勘定も、そして立場が逆の場合は借入金勘定も、貸借対照表上は元本価額のみを計上する、ということかもしれません。

会計理論上は、この債権の貸借対照表価額と確定債権額との差異(矛盾)は、以上のような論理立てで説明を付ける他ないのだと思います。

{kind=link}

{kind=link}