2014年10月13日(月)

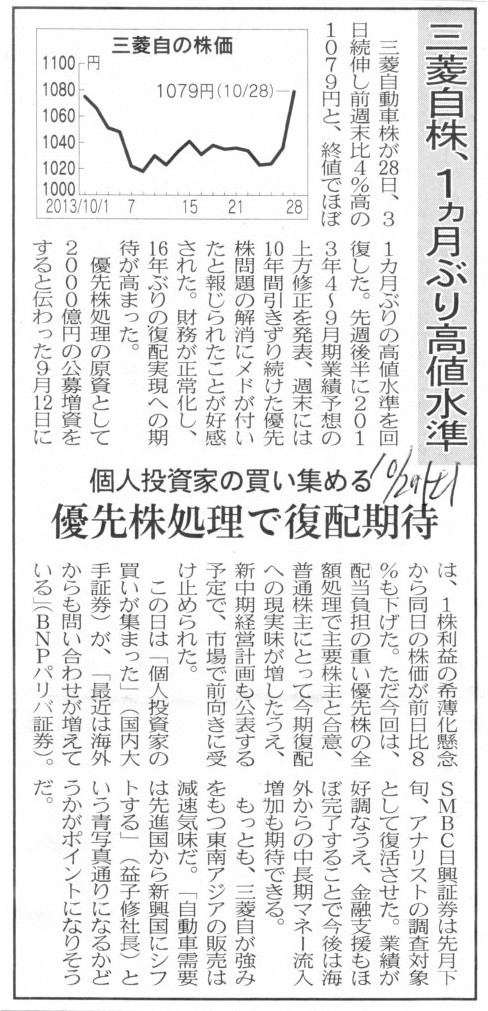

2013年10月29日(火)日本経済新聞

三菱自株、1ヵ月ぶり高値水準 個人投資家の買い集める 優先株処理で復配期待

(記事)

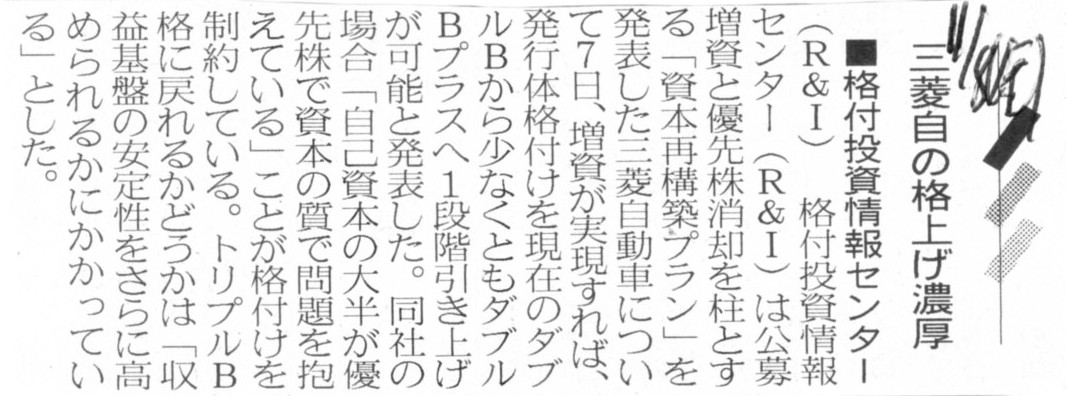

2013年11月8日(金)日本経済新聞

■格付投資情報センター(R&I) 三菱自の格上げ濃厚

(記事)

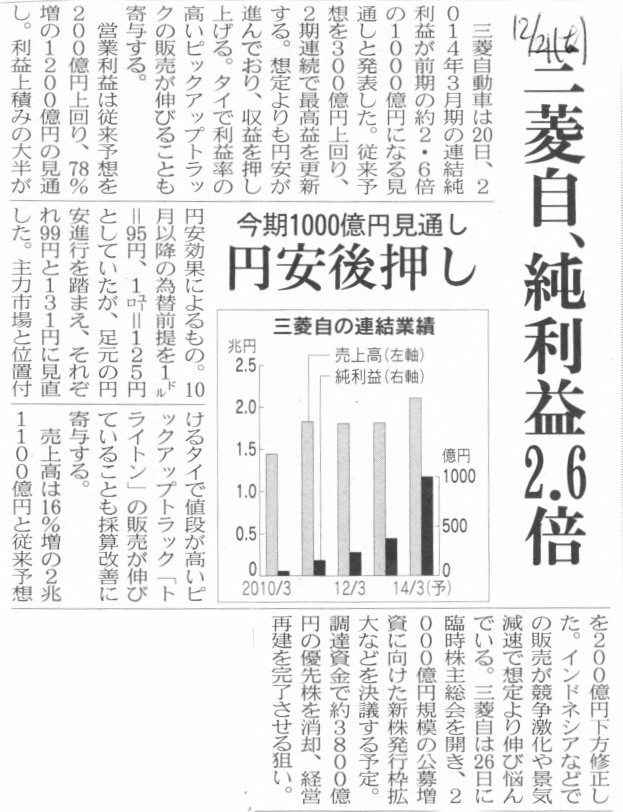

2013年12月21日(土)日本経済新聞

三菱自、純利益2.6倍 今期1000億円見通し 円安後押し

(記事)

2013年12月27日(金)日本経済新聞

三菱自 アジアに重点、車種絞り込み 優先株3800億円

全額処理へ 世界で生き残り、不透明

(記事)

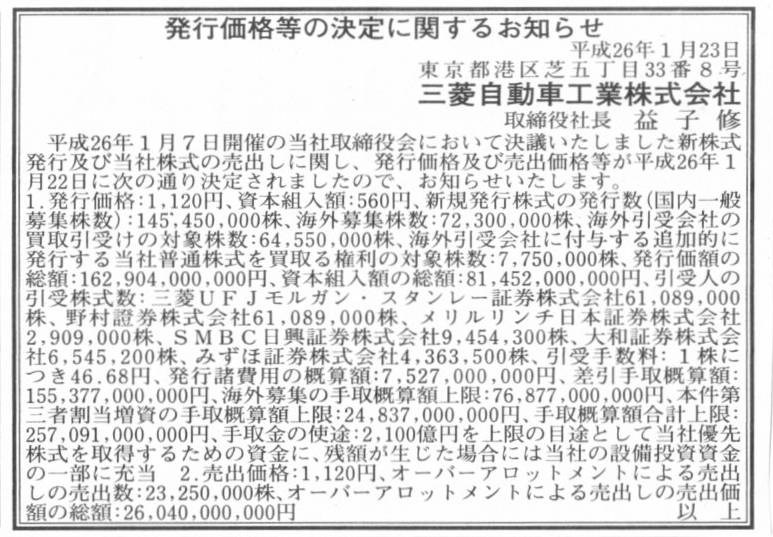

2014年1月23日(木)日本経済新聞

三菱自の増資 最大2699億円調達

(記事)

2014年1月23日(木)日本経済新聞 公告

発行価格等の決定に関するお知らせ

三菱自動車工業株式会社

(記事)

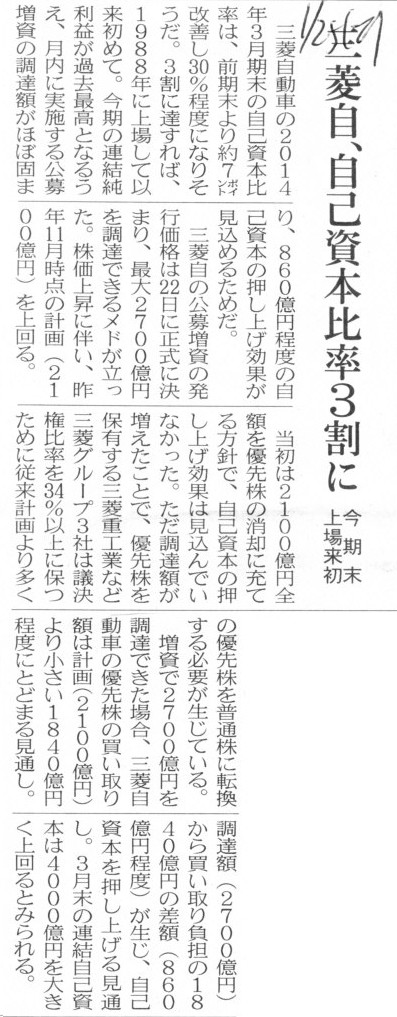

2014年1月25日(土)日本経済新聞

三菱自、自己資本比率3割に 今期末上場来初

(記事)

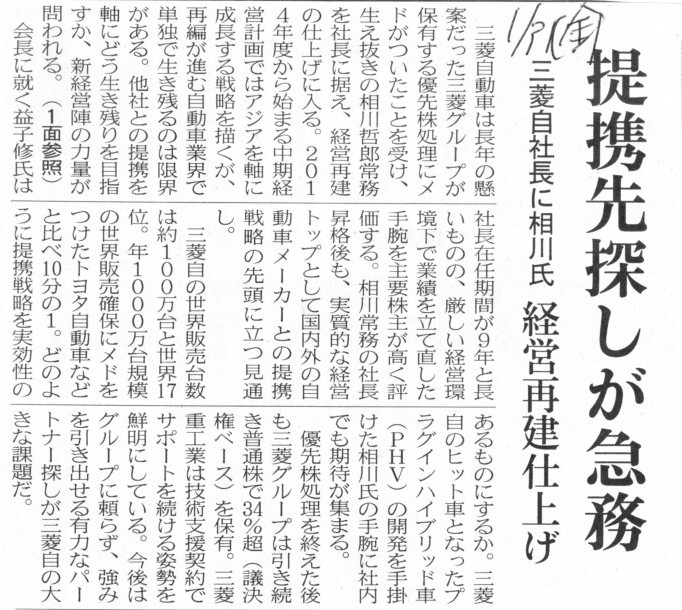

2014年1月31日(金)日本経済新聞

三菱自社長に相川氏 提携先探しが急務 経営再建仕上げ

(記事)

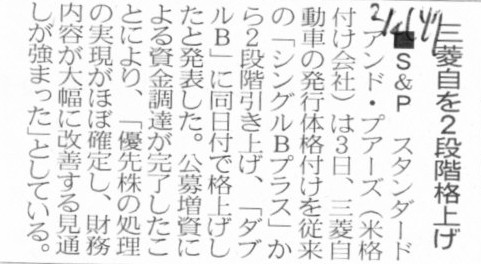

2014年2月4日(火)日本経済新聞

■S&P 三菱自を2段階格上げ

(記事)

2014年2月6日(木)日本経済新聞

三菱自 相川次期社長、COOに 益子氏と二人三脚

(記事)

2014年2月7日(金)日本経済新聞

三菱自次期社長「電動化・四駆を中核に」

けいざいじん

三菱自次期社長 相川 哲郎氏

(59)

温厚な「プリンス」

(記事)

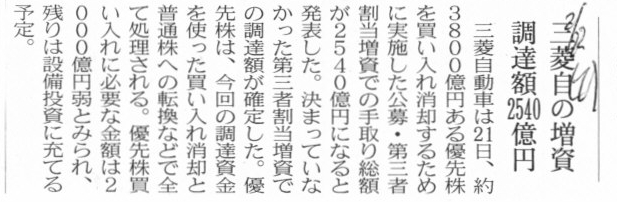

2014年2月23日(土)日本経済新聞

三菱自の増資 調達額2540億円

(記事)

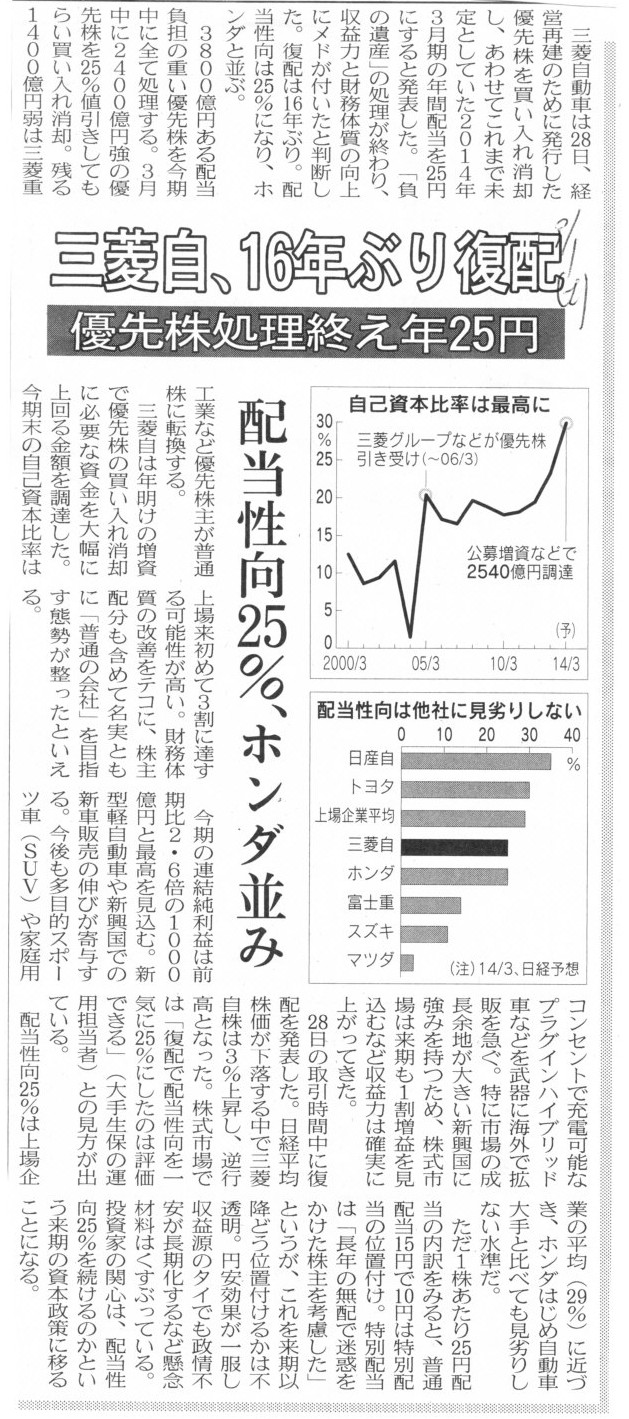

2014年3月1日(土)日本経済新聞

三菱自、16年ぶり復配 優先株処理終え年25円 配当性向25%、ホンダ並み

(記事)

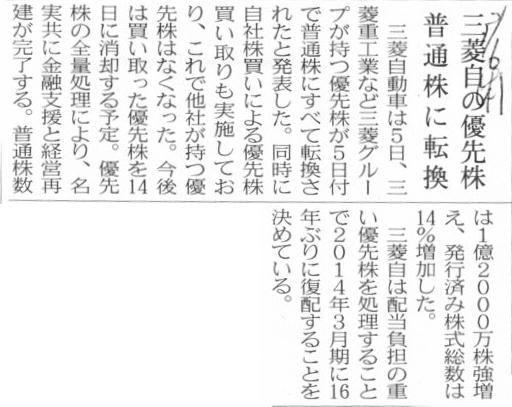

2014年3月6日(木)日本経済新聞

三菱自の優先株 普通株に転換

(記事)

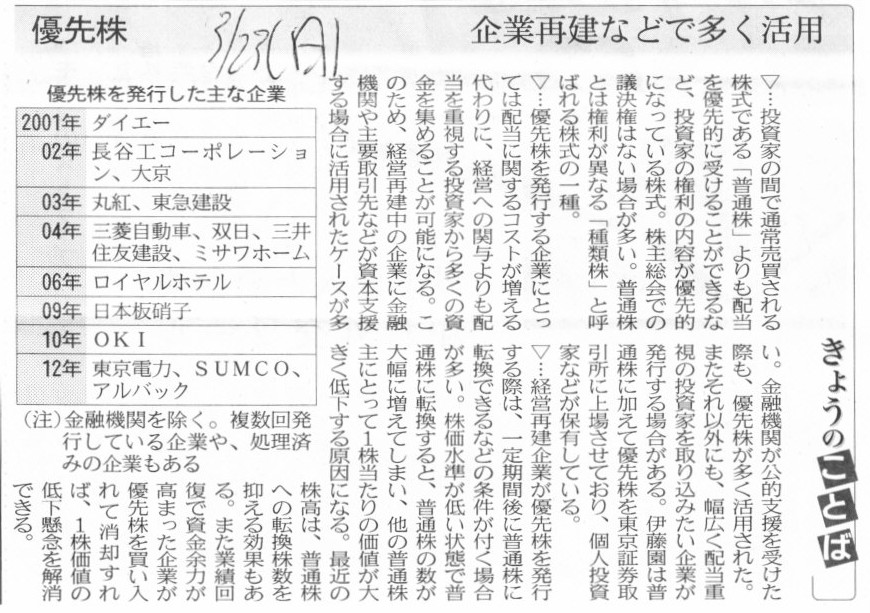

2014年3月23日(日)日本経済新聞

企業、優先株処理にメド OKIや長谷工 脱「危機モード」進む

(記事)

2014年3月23日(日)日本経済新聞

きょうのことば

優先株 企業再建などで多く活用

(記事)

2014年1月22日

三菱自動車工業株式会社

「発行価格及び売出価格等の決定」並びに「資本金及び資本準備金の額の減少」に関するお知らせ

ttp://www.mitsubishi-motors.com/content/dam/com/ir_jp/pdf/irnews/2014/20140122-01.pdf

2014年1月7日

三菱自動車工業株式会社

「新株式発行及び株式売出し」並びに「資本金及び資本準備金の額の減少」に関するお知らせ

ttp://www.mitsubishi-motors.com/content/dam/com/ir_jp/pdf/irnews/2014/20140107-01.pdf

2013年12月26日

三菱自動車工業株式会社

「資本金及び資本準備金の額の減少」に関するお知らせ

ttp://www.mitsubishi-motors.com/content/dam/com/ir_jp/pdf/irnews/2013/20131226-01.pdf

2013年11月06日

三菱自動車工業株式会社

「三菱自動車 資本再構築プラン」に関するお知らせ

ttp://www.mitsubishi-motors.com/content/dam/com/ir_jp/pdf/irnews/2013/20131106-01.pdf

【コメント】

1年近く前からの記事やプレスリリースは紹介しました。

三菱自動車工業株式会社は従来から、優先株式の発行、減資、優先株式の買い戻し、と

株式会社本来の概念から言えばあり得ないことばかりをしていましたら、コメントを書くネタのデパートだと思っていました。

それで、1年以上前から、三菱自動車工業株式会社を題材にコメントを書いていこうと思っていたのですが、

他の企業の事例などを挙げて、優先株式の発行、減資、優先株式の買い戻しなどの問題については、

これまでに書き尽くしているように思います。

特段に三菱自動車工業を題材にということは今日はしないことにします。

今日は優先株式の発行、減資、優先株式の買い戻しなどの問題について少しだけ書きたいと思います。

2014年2月4日(火)の日本経済新聞の記事(■S&P 三菱自を2段階格上げ)には、

>公募増資による資金調達が完了したことにより、「優先株の処理の実現がほぼ確定し、財務内容が大幅に改善する見通しが強まった」

と書かれています。

また、2014年3月1日(土)の日本経済新聞の記事(三菱自、16年ぶり復配 優先株処理終え年25円 配当性向25%、ホンダ並み)には、

>2014年3月期の年間配当を25円にすると発表した。

>「負の遺産」の処理が終わり、収益力と財務体質の向上にメドがついたと判断した。

>復配は16年ぶり。

>配当性向は25%になり、ホンダと並ぶ。

と書かれています。

優先株式の償還により、収益力は向上し財務体質は改善したことになり、したがって配当を行えるようになった、ということのようです。

しかし、これは話の順序が正反対なのです。

順序としては、まず、収益力は向上することが何より大切なことなのです。

収益力が高まりますと利益を計上していけるようにありますから、財務体質は次第に改善に向かいます。

利益の計上を行うことにより、次第に累積損が減少していき、最後は内部留保を行えるようになります。

そこで、その内部留保を原資に優先株式の償還を行えるわけです。

最後に、内部留保を原資に優先株式の償還を行った後は、普通株式に対して配当を行えるようになる、という順序であるわけです。

優先株式の償還や普通株式への復配はどちらかというと実は結果に近い話であって、実は、

「収益力を向上させることができると見込めるので増資をする」という目的があるからここでは優先株式を発行する、

という流れが本来の流れであるわけです。

優先株式の償還により経営再建に一定のメドがついたなどと言いますが、

本来は収益力を向上させることのみを「経営再建」と呼ぶのだと思います。

優先株式の償還=経営再建、ではありませんし、復配=経営再建、ではありません。

それらは結果です。

結果という言い方では分かりづらいなら、それらは経営再建プロセス全体の中では一番最後の方に出てくる話だ、と言えばいいでしょうか。

まず、増資により調達した資金で本質的に経営を再建させる、

すなわち、収益力を向上させ、継続的・安定的に今後利益を計上している体制作りを行う、

ということが増資目的の第一であるわけです。

優先株式の償還により経営再建にメドが立つのではなく、経営再建のメドが立っているからこそ優先株式を発行する、

という経営上の意思決定の流れがあるわけです。

優先株式の償還はあくまで経営再建の結果なのです。

経営再建が話の一番最初に出てこないといけないのです。

以上の話をより財務面から考えてみますと、経営再建が成功したとは利益計上により利益剰余金が増加することを指す、と言っていいわけです。

ここで、三菱自動車工業株式会社は減資(資本金の額の減少)ということを行っているわけです。

三菱自動車工業株式会社の利益剰余金はずっとマイナスでしたが減資によりプラスになったわけです。

三菱自動車工業株式会社は結局、利益の計上によっては利益剰余金を増加させることはできなかったので、

資本金及び資本準備金を取り崩して利益剰余金のマイナスを埋めたのです。

しかし、これは経営再建でも何でもないわけです。

これは本来の意味での経営再建ではありません。

なぜなら、三菱自動車工業株式会社は利益を経常的・安定的に計上していけるようになっていないからです。

また、財務的には他にも問題点があります。

2014年3月1日(土)の日本経済新聞の記事(三菱自、16年ぶり復配 優先株処理終え年25円 配当性向25%、ホンダ並み)には、

>ただ1株あたり25円配当の内訳をみると、普通配当15円で10円は特別配当の位置付け。

と書かれています。

平時であっても配当に普通配当も特別配当もない(両者に本質的な区別はなくただ単に稼いだ利益を出資者に配当しただけ)わけですが、

減資(資本金の額の減少)を行った後となりますと、配当の原資は一体何であると考えればいいか全く分からなくなると思います。

配当を支払うとは言っても、その原資は稼いだ利益ではなく、元はと言えば会社に払い込まれた資本(資本金)であったわけです。

本質的には、この配当は、資本の払戻しであるわけです。

減資(資本金の額の減少)は、債権者保護の観点から、そもそも株式会社の概念に照らせば絶対にあり得ない行為であるわけですが、

債権者保護の観点以外に、その後会社が配当を行う場合の配当原資について説明が付かなくなるという問題があると思います。

配当の原資を考えれば、この配当は利益の配当ではなく資本の払戻しなのではないか、という気がするわけです。

仕訳で表現すれば、 減資(資本金の額の減少)を行って配当を行うとは、結局のところ(取引トータルで言えば)、

(資本金) xxx / (現金) xxx

という仕訳を切ったことと全く同じであるわけですから。

理詰めで考えいくと、どのように考えても、減資(資本金の額の減少)は理論上は説明が付けられないと思います。

会社が減資を行って配当を行ったとしても、会社にはそもそも配当の原資がない、と税務理論からは見えると思います。

(正確には現行税法は読んでいませんが)辻褄合わせをするため、現行税法上は、

会社法上資本金等の額(資本金の額と資本金の額以外のもの)の減少を行うと、それに合わせ、

税法上も資本金等の額から利益積立金額の方へ金額が変動する、ということになるようです。

これですと確かに、会社法上の資本金等の額と税法上の資本金等の額、そして、会社法上の利益剰余金額と税法上の利益積立金額、

とは一致しますので、会社法と税法で一応辻褄は合っています。

しかし、それはそうなのですが、本来は、利益剰余金も利益積立金額も「損益取引から生じたもので利益の留保額」を意味するわけです。

利益とは「損益取引から生じたもの」という点が本質的には重要であるわけです。

おそらく税法上も資本金等の額から利益積立金額の方へ金額を変動させることも認めている(そうでないと配当原資がない)のだと思いますが、

これでは、税務理論上も商法理論上も、もはや利益概念も何もないのではないか、という気がします。

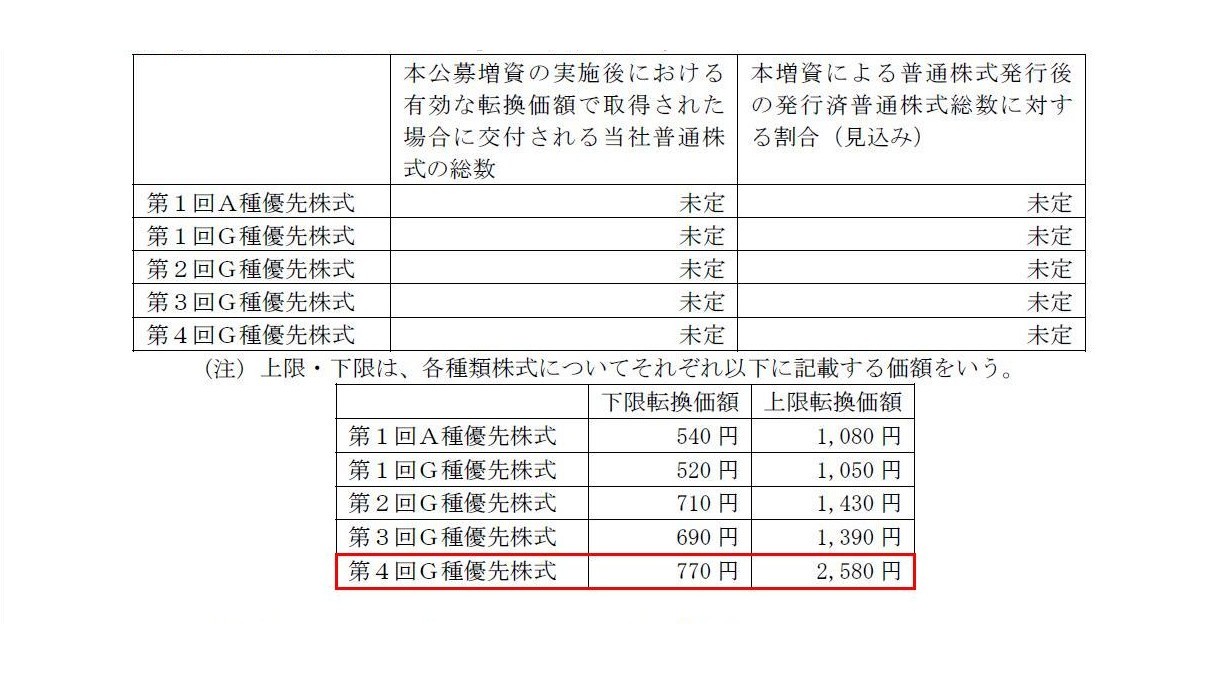

最後に、優先株式自体は所与のもとして、2014年1月7日付けの三菱自動車工業株式会社からのプレスリリースについて一言コメントします。

「新株式発行及び株式売出し」並びに「資本金及び資本準備金の額の減少」に関するお知らせ

潜在株式による希薄化情報

優先株式の転換価額

(10/12ページ)

The issue price at the present has nothing to do with the one in

future.

(今現在の発行価額と将来の発行価額とは何の関係もありません。)

株式の価額は常に変化します。

そして、転換期日が同じなら、株式を取得する価額は同じ(同じ価額を持つ株式を取得する)であるわけです。

したがって、同じ価額の株式を取得するのなら、転換価額も同じでなければならないと思います。

確かに、優先株式の価値(配当や転換条件等)は全て異なるとは思います。

しかし、その各種条件は各優先株式を発行するに際してその時の引き受け手との交渉の中で決まった条件というに過ぎず、

優先株式の価額そのものには影響を与えないと言いますか、その個別条件は他の優先株式には影響を受けないし与えない、と考えるべきです。

例えば、無利子の借入金100円と、利率年10%の借入金100円、どちらの価値が高いでしょうか。

価額が100円で同じなら両借入金は同じ価額、と考える他ないのではないでしょうか(「債権者平等の原則」でも無利子か有利子かに区別はない)。

ですから、優先株式の発行時の発行条件が大きく異なっていようが、普通株式への転換価額は全優先株式で同じでなければならないのです。

条件を価値に織り込みだすとキリがないと言いますか、それは個別の事情に過ぎず、資産負債資本は帳簿価額のみで判断するしかないわけです。

上限と下限に随分と大きな差があるなと思うわけですが(例えば「第4回G種優先株式」は転換価額の上限が2,580円に対し下限は770円)、

将来に備え柔軟な償還手段を確保しておきたいと思った結果このような大きな幅のある転換条項を設定してしまったのかもしれません。

いずれにせよ、株式の価額はその後どう変化するのか全く分からない(変動額に制限や際限はない)わけですから、

将来にこのような価額(このような範囲)で転換するというようなことは事前には決して言えないのだけは確かでしょう。

会社にとって過去の発行価額はその後全く関係ありませんし、株主にとっても過去の取得価額・引受価額はその後は全く関係ないのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}