2014年10月5日(日)

2014年10月3日(金)

http://citizen.nobody.jp/html/201410/20141003.html

この記事で、2013年12月~2014年2月期の連結経常利益が前年比約9割増となる理由について、

>海外子会社の決算期を9月から11月に変更したことに伴い、海外の収益を5か月分計上したことも経常利益を5億円程度押し上げたとみられる。

>海外子会社の決算期変更に伴う連結売上高の押し上げ効果は100億円程度あった

と書かれています。

今日は決算期の変更について一言だけ書きたいと思います。

2014年4月3日

株式会社不二越

平成26年11月期第1四半期決算短信〔日本基準〕(連結)

ttp://www.nachi-fujikoshi.co.jp/ir/earnings/pdf/1404.pdf

経営成績に関する説明

(4/10ページ)

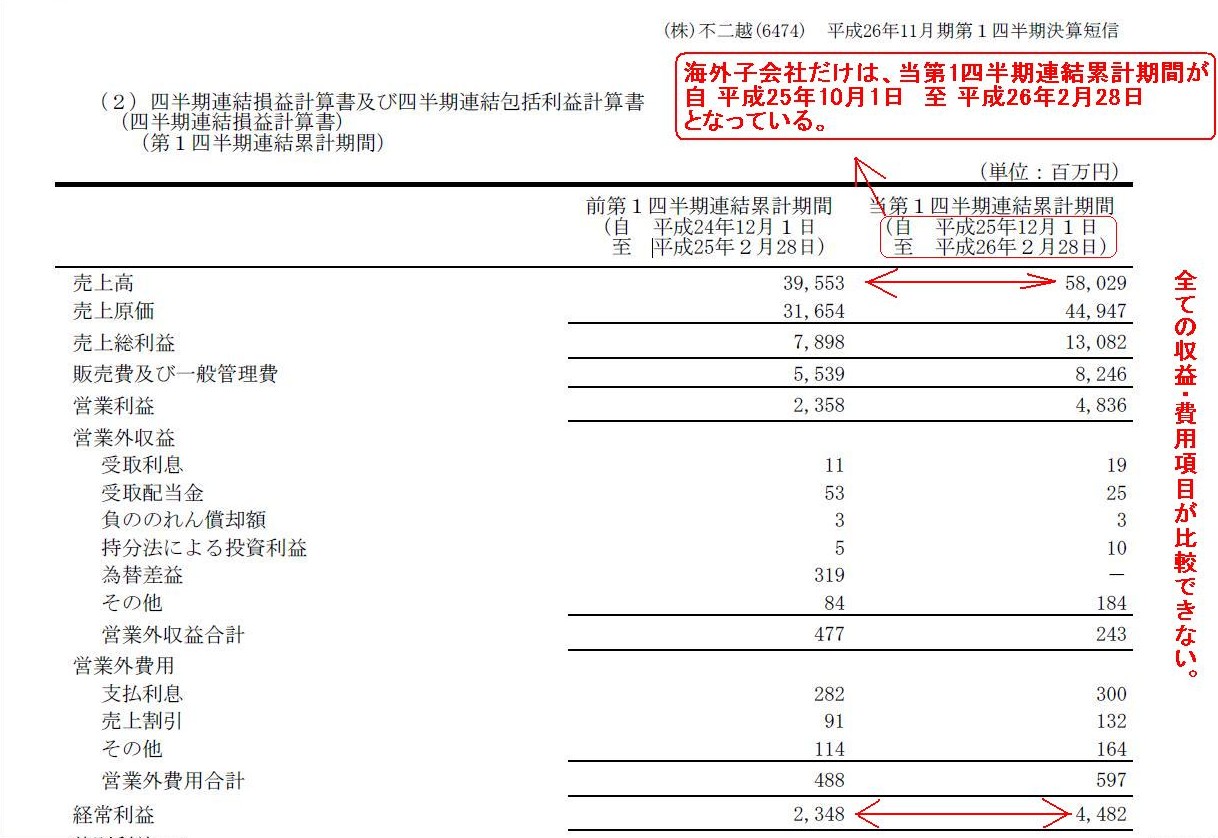

(四半期連結損益計算書)

(第1四半期連結累計期間)

(8/10ページ)

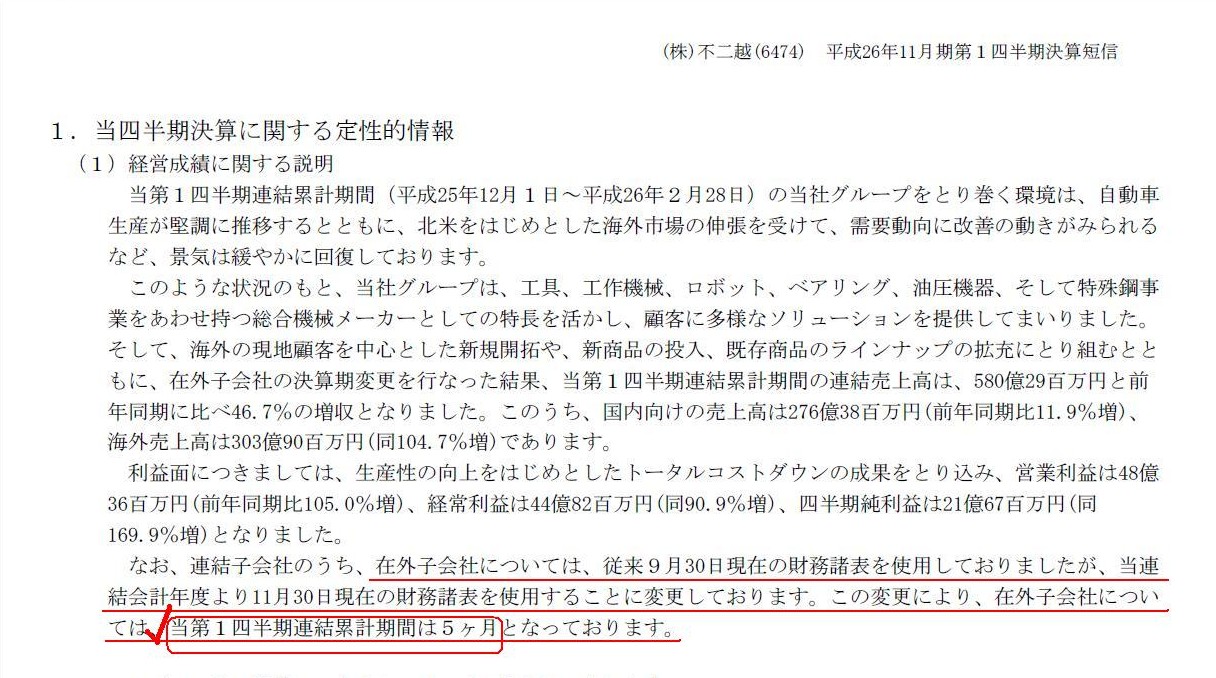

決算短信には、

>在外子会社については、従来9月30日現在の財務諸表を使用しておりましたが、

>当連結会計年度より11月30日現在の財務諸表を使用することに変更しております。

この変更により、在外子会社については、当第1四半期連結累計期間は5ヶ月となっております。

と書かれています。

「在外子会社については、当第1四半期連結累計期間は5ヶ月」という部分は正しいと思いますが、

「在外子会社については、当第1四半期連結累計期間は5ヶ月」というのは、すなわち、海外子会社だけは、当第1四半期連結累計期間が

自

平成25年10月1日 至

平成26年2月28日

となっている、ということでしょう。

すると、この連結財務諸表で使用している海外子会社の財務諸表は正しくは「2014年2月28日現在の財務諸表」ということではないでしょうか。

ただ、期首日が2013年10月1日である5ヶ月間の財務諸表をこの連結財務諸表では使用している、ということだと思います。

仮にこのたびの決算期の変更がなければ、海外子会社の財務諸表は、

「期首日が2013年10月1日、期末日が2013年12月31日の財務諸表」を連結財務諸表で使用していた、ということになると思います。

「従来9月30日現在の財務諸表を使用」という決算短信の文言自体もおかしいと思います。

四半期の財務諸表では、毎四半期末日の財務諸表を使用するのだと思います。

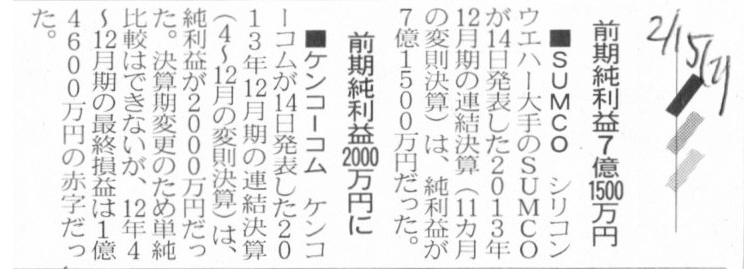

2014年2月15日(土)日本経済新聞

■SUMCO 前期純利益7億1500万円

■ケンコーコム 前期純利益2000万円に

(記事)

2013年3月26日

株式会社SUMCO

2013年3月26日決算期(事業年度の末日)の変更及び業績予想の修正、定款の一部変更に関するお知らせ

ttp://www.sumcosi.com/press/2013/pdf/20130326_352.pdf

2013年5月13日

ケンコーコム株式会社

決算期(事業年度の末日)の変更及び定款一部変更に関するお知らせ

ttp://blog.kenko.com/company_ir/files/130513_kessanki.pdf

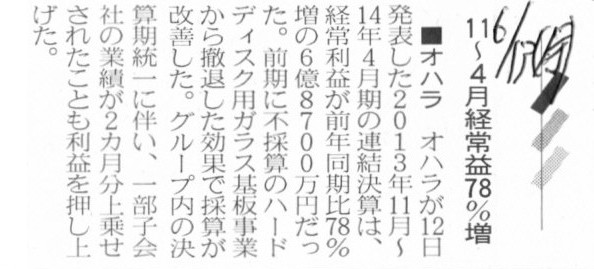

2014年6月13日(金)日本経済新聞

■オハラ 11~4月経常益78%増

(記事)

2014年6月12日

株式会社オハラ

平成26年10月期

第2四半期決算短信〔日本基準〕(連結)

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1158598

四半期連結財務諸表に関する注記事項

(セグメント情報等)

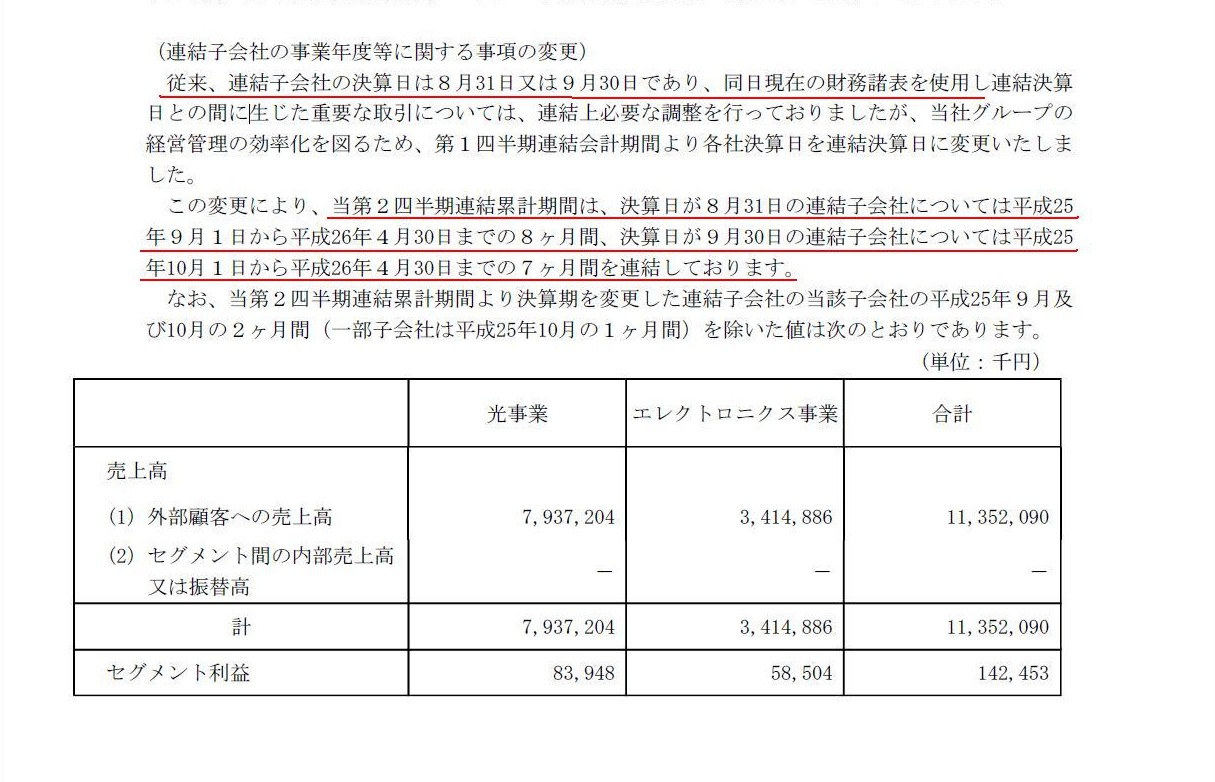

Ⅱ 当第2四半期連結累計期間(自平成25年11月1日

至平成26年4月30日)

2.報告セグメントの変更等に関する事項

(連結子会社の事業年度等に関する事項の変更)

(13/13ページ)

株式会社オハラは、株式会社不二越に比べれば、決算短信の説明が丁寧な気がします。

決算期末日だけではなく、会計期間を見る時は期首日も大切です。

期首日と期末日により、会計期間の長さが決まるわけですから。

理論上の話をすれば、決算期の変更というのは、企業会計上も税務上もありません。

決算期というのはただの便宜上の区切りの日に過ぎません。

ただの区切りに過ぎない日付を変更する必要性など、理論上は全く考えられないことであると言わねばならないでしょう。

特に税務上は、「12ヶ月間で1単位」として課税を行っていく必要があります。

税務理論上はなおさら決算期の変更など認められないでしょう。

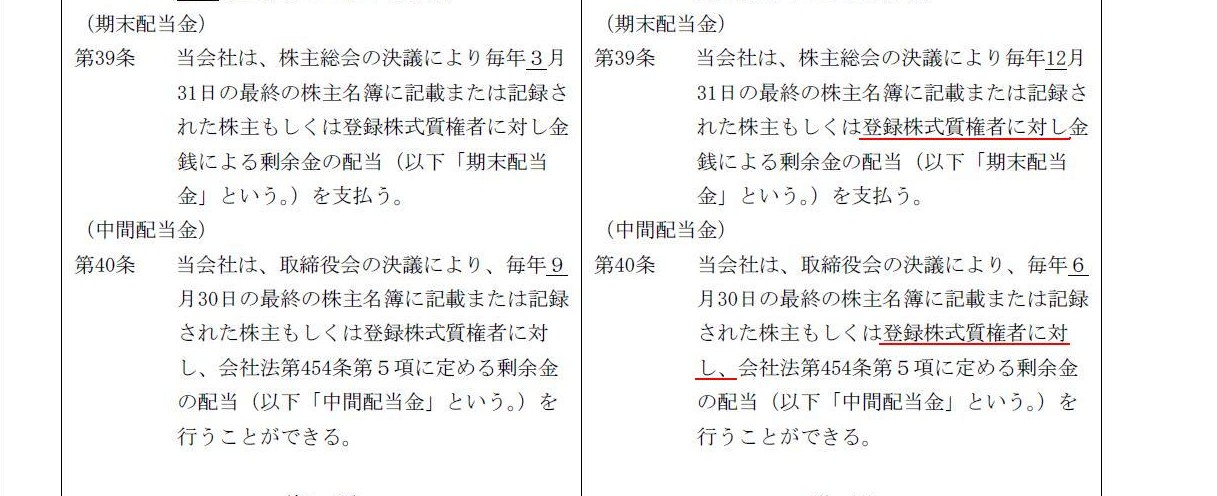

「決算期(事業年度の末日)の変更及び定款一部変更に関するお知らせ」

3.定款の一部変更

(2/2ページ)

ケンコーコム株式会社では、期末配当金や中間配当金を、

期末日の最終の株主名簿に記載または記録された株主もしくは登録株式質権者に対して支払う、と書かれています。

しかし、配当金を登録株式質権者に対して支払うのは、法理的には間違いです。

配当金は、「期末日の最終の株主名簿に記載または記録された株主」のみに対して支払わなければなりません。

Those who have the right to earn a dividend are those who own a stock

itself.

(株式そのものを所有している人に配当金を受け取る権利があります。)

質権とは、債権者がその債権の担保として債務者から提供を受けた物を占有し、かつその物につき他の債権者に先立って

自己債権の弁済を受けることができる権利です。

質権はあくまで担保物権に過ぎません。

質権では、例えば、物を担保に渡して金銭を借り、返済できなければ物の所有権を失う、というだけなのです。

質権を設定しただけではその物の所有権は失わないのです。

配当金を受け取ることができるのは、端的に言えば株主です。

株主とは、株式を所有している人のことです。

しかし、質権者は株式を所有してはいません。

株式を所有しているのはあくまで株式の所有権を有している人です。

したがって、質権者には配当金を受け取る権利はないのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}