2014年10月3日(金)

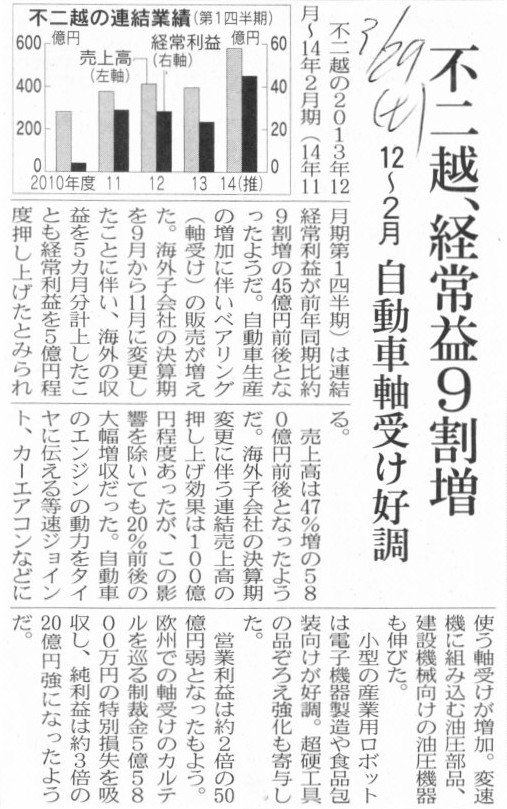

2014年3月29日(土)日本経済新聞

不二越、経常益9割増 12〜2月 自動車軸受け好調

(記事)

2014年10月2日

株式会社不二越

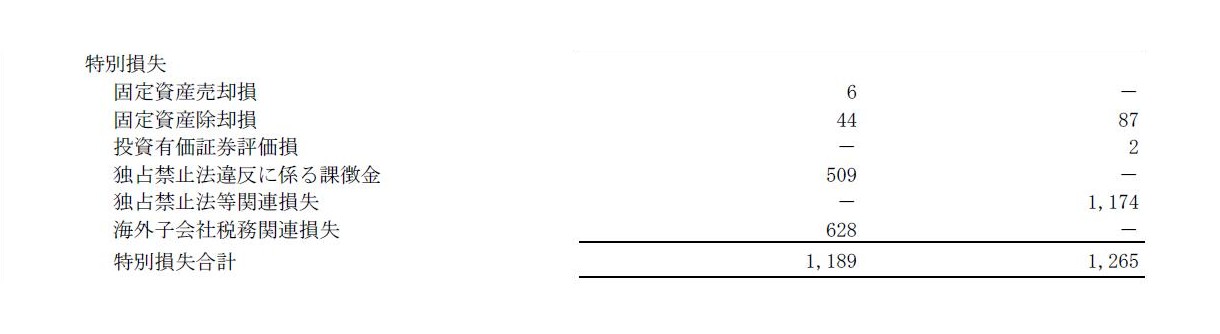

平成26年11月期第3四半期決算短信〔日本基準〕(連結)

ttp://www.nachi-fujikoshi.co.jp/ir/earnings/pdf/1410.pdf

四半期連結損益計算書(第3四半期連結累計期間)

特別損失

(8/10ページ)

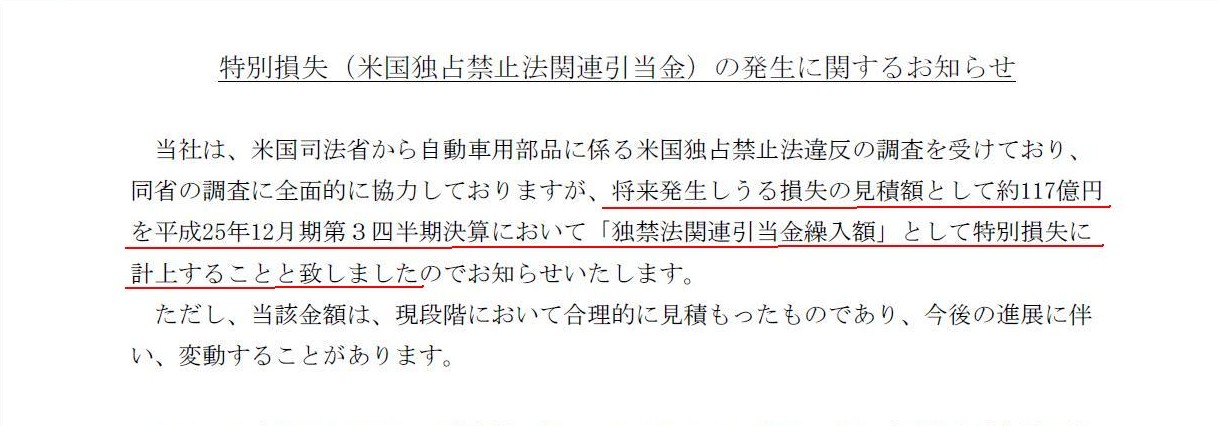

2013年11月12日

東洋ゴム工業株式会社

特別損失(米国独占禁止法関連引当金)の発生に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1107002

「独禁法関連引当金繰入額」

(1/1ページ)

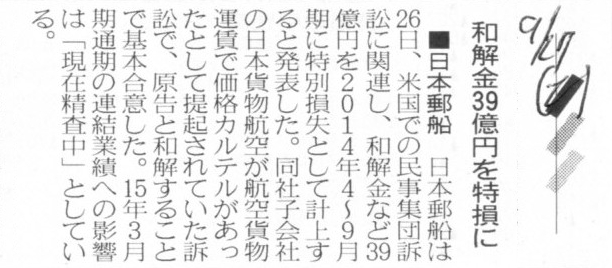

2014年9月27日(土)日本経済新聞

■日本郵船 和解金39億円を特損

(記事)

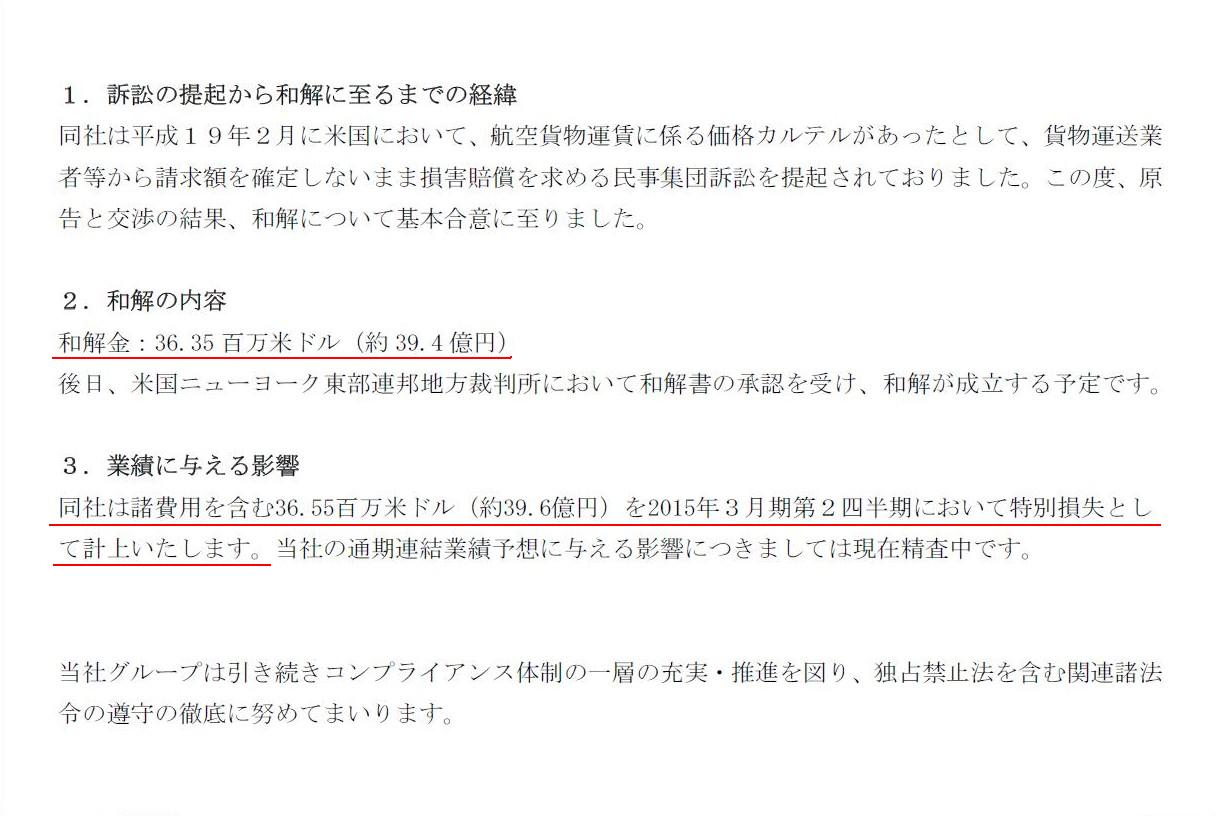

2014年9月26日

日本郵船株式会社

航空貨物運賃に係る民事集団訴訟の和解及び特別損失の計上について

ttp://www.nyk.com/release/dbps_data/_material_/_files/000/000/003/476/0926.pdf

特別損失の計上

(1/1ページ)

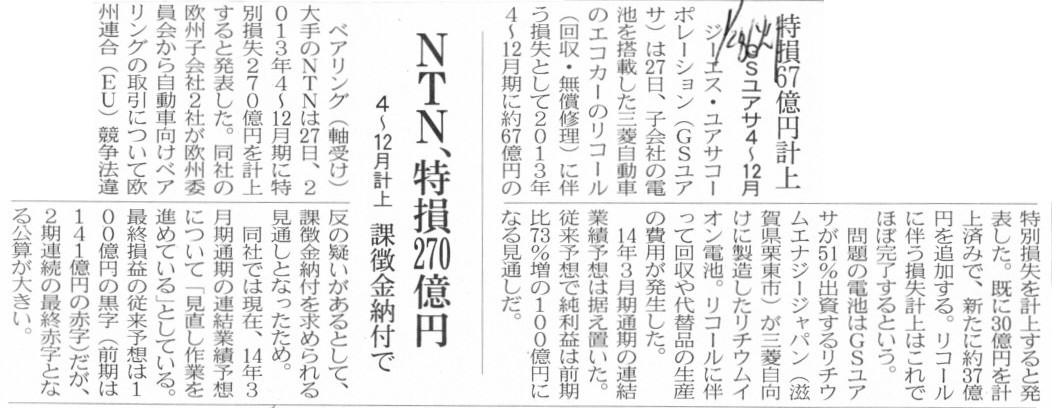

2014年1月28日(火)日本経済新聞

GSユアサ4〜12月 特損67億円計上

NTN、特損270億円 4〜12月計上、課徴金納付で

(記事)

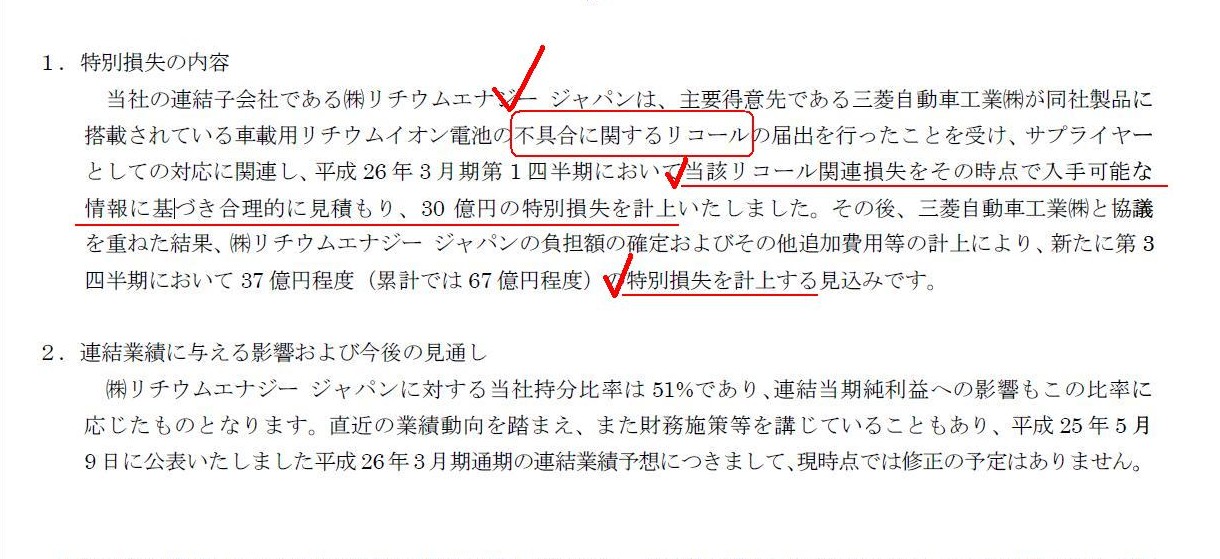

2014年1月27日

株式会社ジーエス・ユアサ コーポレーション

連結子会社における特別損失の計上に関するお知らせ

ttp://www.gs-yuasa.com/jp/ir_pdf/20140127.pdf

リコール関連損失

(1/1ページ)

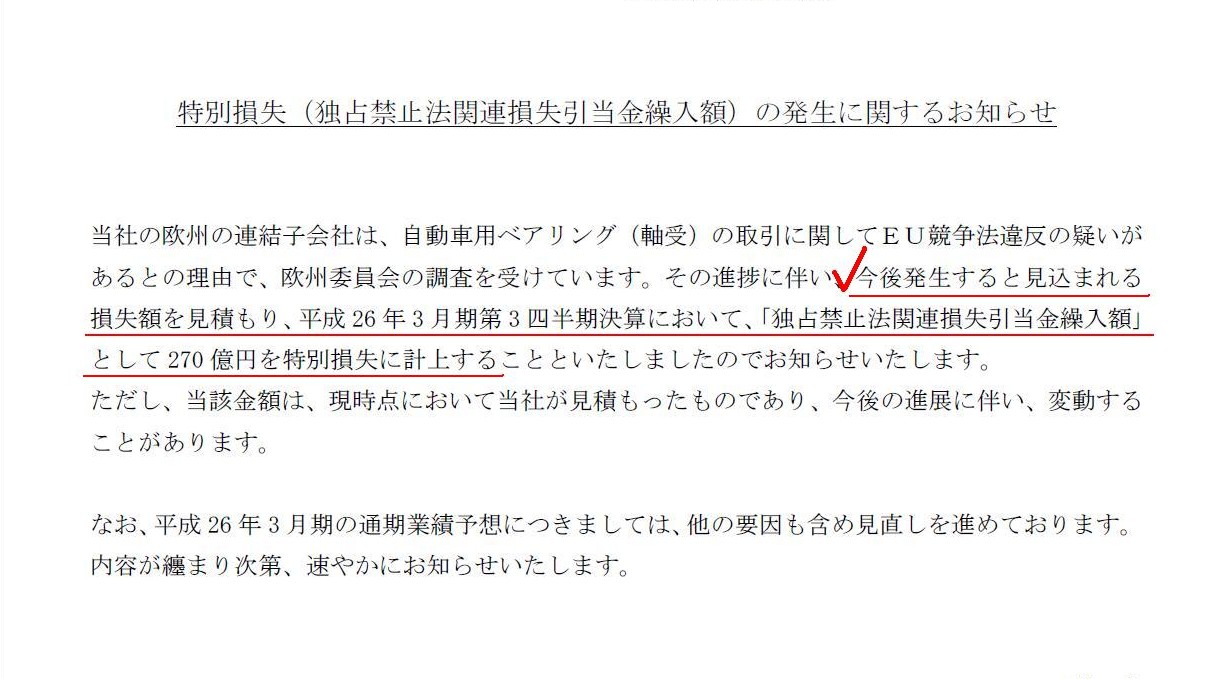

2014年1月28日

N T N

株式会社

特別損失(独占禁止法関連損失引当金繰入額)の発生に関するお知らせ

ttp://www.ntn.co.jp/japan/news/ir/pdf/20140128.pdf

「独占禁止法関連損失引当金繰入額」

(1/1ページ)

会計理論上は、特別損失は計上してはなりません。

なぜなら、特別損失は債権者の利益を害しているからです。

That a stock company pays a penalty or is punished with a fine is

that

a stock company is regarded as of legal capacity to do lawful conduct.

株式会社が罰金を支払うすなわち罰金を課せられるということは、

株式会社を法律行為を行える権利能力者であると見なしているということです。

Which is the cash expenditure judged from a viewpoint of creditors', an

operating cost or an extraordinary loss?

債権者の目からはその現金支出はどちらであると見えるでしょうか?

営業費用と見えるでしょうか、それとも、特別損失と見えるでしょうか?

If a stock company is not regarded as of legal capacity to do lawful

conduct, its directors should pay a penalty instead.

株式会社を法律行為を行える権利能力者であるとは見なしていない場合は、業務執行者が代わりに罰金を支払わなければなりません。

At the point of a penalty's being recorded, interests of creditors have

already been harmed

because such a loss indicates the fact that

assets

counterbalanced with a company's capital are not sufficiently retained inside

the company.

In short, it means that regrettably the amount of the capital

publicly disclosed is too much.

罰課金が計上された時点で、債権者の利益は既に害されているのです。

なぜなら、そのような損失は会社の資本金に相当する資産は社内に十分には留保されていないということを表しているからです。

簡単に言えば、公に開示されている資本金の金額は過大だ、ということになってしまうわけです。

概念的に言えば、株式会社が計上してよい費用は、営業関連の費用のみ、ということになると思います。

営業活動とは関係がない特別損失は計上してはならない、ということになると思います。

その理由は、債権者は、株式会社は正常に営業を行うことを前提として、会社と取引を行っているからです。

営業活動により現金が支出されても、それは商取引の前提のこと(債権者が負担しなければならないリスク)と言えます。

しかし、罰金の支払いや販売した商品に不具合があり回収するといった異常事態に関する事柄が原因で現金が支出されることは、

とても商取引の前提のこと(債権者が負担しなければならないリスク)とは言えません。

何が正常な支出であり、何が異常な支出かは、「何を前提としているか(その支出は商取引の前提か)」で判断されると思います。

各社のプレスリリースを読みますと、罰金やリコールに関して、平然と”特別損失を計上することとなりました”などと書かれていますが、

株式会社の概念に照らせば、経営的にという意味ではなく会計理論上、実は特別損失を計上していること自体がおかしい、

と言わねばならないと思います。

資本金制度のことを考えれば株式会社は特別損失を計上できないわけですが、

しかし現在の株式会社制度では、株式会社は法律上の人として法人所得税は負担していたりするわけです。

資本金制度のことを考えれば、現在の株式会社制度のように株式会社を権利能力者であると見なすのには

一定の理論上の矛盾があるのかもしれないな、と思いました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}