2014年9月28日(日)

2014年5月22日

CYBERDYNE株式会社

株式分割及び株式分割に伴う定款の一部変更に関するお知らせ

ttp://www.cyberdyne.jp/company/download/20140522_tekijikaiji.pdf

2014年6月24日

CYBERDYNE株式会社

第10回定時株主総会、普通株主様による種類株主総会及びB種類株主様による種類株主総会決議ご通知

ttp://www.cyberdyne.jp/company/download/20140624_ir.pdf

2014年7月9日

CYBERDYNE株式会社

株式の分割に関する基準日設定公告

ttp://www.cyberdyne.jp/company/download/20140709_kijunbikoukoku.pdf

【コメント】

株式分割の問題点というより、株式会社が複数の株式を発行していることの問題点について考えさせられる記事だと思います。

CYBERDYNE株式会社は、議決権が普通株式の10倍ある種類株式(B種種類株式)も発行しているようでして、

その種類株式も普通株式同様、分割することにしているようです。

普通株式も種類株式も全く同じ割合ずつ分割するため、各株主の議決権割合は全く変わらないわけです。

一読するだけと、普通株式も種類株式も全く同じ割合ずつ分割するのは当たり前ではないか、と思われるかもしれません。

しかし、ここには株式会社が複数の株式を発行していることのある矛盾点が露見しているのです。

What if only a class stock is split and a common stock

isn't?

(種類株式のみを分割し普通株式は分割しないとしたらどうなるだろうか?)

と考えてみてはいかがでしょうか。

そんなことできるのか、と思われるかもしれませんが、実は会社法上はできます。

正確に言えば、複数ある全ての株主総会で決議を取れば会社法上はできます。

会社法には種類株主総会についての定めがあります。

(ある種類の種類株主に損害を及ぼすおそれがある場合の種類株主総会)

第三百二十二条

種類株式発行会社が次に掲げる行為をする場合において、ある種類の株式の種類株主に損害を及ぼすおそれがあるときは、

当該行為は、当該種類の株式の種類株主を構成員とする種類株主総会(当該種類株主に係る株式の種類が二以上ある場合にあっては、

当該二以上の株式の種類別に区分された種類株主を構成員とする各種類株主総会。以下この条において同じ。)の決議がなければ、

その効力を生じない。ただし、当該種類株主総会において議決権を行使することができる種類株主が存しない場合は、この限りでない。

この「次に掲げる行為」の中に、「株式の分割」が定められています。

したがって、①普通株主による種類株主総会決議、及び、②B種類株主による種類株主総会決議、の両方を取れば、

種類株式のみを分割し普通株式は分割しないということが会社法上はできます。

ただ、CYBERDYNE株式会社の場合は、B種種類株式の議決権は普通株式の10倍もあるわけですから、

B種種類株式のみを分割するとなりますと、既存株主間で議決権割合の著しい変動が生じます。

したがって、そのような議案に同意をする株主は絶対にいない、と言えるでしょう。

その意味では、そのような株式分割はできない、ということになるでしょう。

なぜそうのようなことが起こるのかと言えば、その答えは2014年9月20日(土) に書いています。

2014年9月20日(土)

http://citizen.nobody.jp/html/201409/20140920.html

私はこのコメントで、

"A stock shares. Credit monopolizes."(株式は分け合う。債権は独占する。)

と書きました。

まさに、債権者は債務者を独占するのです。

債権者に他の人の意見を聞くと概念はないのです。

このたびの事例に即して言えば、

A shreholders meeting monopolizes.(株主総会は独占する。)

となります。

株主総会という会社機関は、債権者として債務者である株式会社を独占するのです。

A shreholders meeting is a creditor.(株主総会は債権者である。)

株主総会は株式会社に対して債権者、だから、株主総会が複数あると整理がつかないのです。

私は以前、種類株主総会などというのは全く意味不明だ、だから、種類株主総会を開催するのではなく、

議決権を持っている種類株主は普通株主と同じ様に定時株主総会や臨時株主総会に出席して同じ株主として一緒に議決権を行使すべきだ、

という内容のことを書いたことがあるかと思います。

そのことをもう少し法理的に整理して書けば以上のようになるかと思います。

種類株主と普通株主が同一の株主総会で一緒に投票をするのなら、種類株式についてまだ意味が分かるように思います。

株式会社と普通株主は、議決権を持っている種類株主に対して、

Come on to the meeting of shareholders just as common shareholders.((普通株主が出席する株主総会にお前も)来たらどうだ。)

と声をかけるとよいのではないでしょうか。

そうすれば、債権者は1人になりますので、債権債務の整理はつきやすいと思います。

しかし同時に、法理的には、株主総会は普通株主のみが出席するもの、という概念はあると思います。

なぜなら、株主総会の構成員は普通株主のみだからです。

株主総会の構成員ではない種類株主が株主総会で議決権を行使できるはずがない、ということも言えるでしょう。

種類株主は種類株主総会の構成員です。

種類株主が議決権を行使できるのは種類株主総会のみ、ということになるわけです。

そうすると、株式の種類が複数ある場合は、必然的・法理的に株主総会を一本化することはできない、ということになります。

株式会社に対する債権者は1人のみにしなければならないが、構成員ではない種類株主は株主総会で決権は行使できない、となりますと、

行き着く結論はただ一つ、株式会社は複数の種類の株式を発行してはならない、ということになります。

率直に言えば、一つの法人が2種類の異なる株式を発行していることが矛盾の根源なのです。

"rebmem."

と。

「私は member

(構成員)ではなかった」、という意味です。

それで、その種類株主は、「constituent(構成員)」にはなれなかったので、代わりに

consultant を目指すようになった、ということです。

まあこのパラグラフは冗談ですが。

「株式分割及び株式分割に伴う定款の一部変更に関するお知らせ」

1. 株式分割の目的

2. 株式分割の概要

(1/2ページ)

株式会社が普通株式しか発行していない場合は、株式分割は会社法上は取締役会決議のみで実施可能なようですが、

種類株式も発行している場合は、会社法第三百二十二条に従い、複数ある全ての株主総会で承認の決議が必要となります。

ただ、その場合の問題点は上記の通り(債務者に対し債権者が複数いることになる)です。

この問題点について他の説明方法も考えてみたのですが、この問題点については例えば次のような言い方もできるのではないでしょうか。

If a stock is different, then a voting right is also different.

If a

voting right is different, then a shareholders meeting is also different.

株式が異なるのなら、議決権もまた異なります。

議決権が異なるのなら、株主総会も異なります。

先ほどは「株主総会の構成員が異なる」という観点から説明したわけですが、株式の種類が複数あることは、結局のところ、

議決権そのものが2種類ある(議決権の種類も2種類ある)ことと結局同じではないか、と考えることもできるように思いました。

要するに、上記の通り株主総会と種類株主総会を融合・統一・一本化することはできないわけですが、

それは普通株式の議決権と優先株式の議決権とは関係がない(別の種類の議決権である)、ということと結局同じであるわけです。

表面上、一方は1株1議決権、他方は1株10議決権、と言っているだけでしょう。

一方は1株1議決権、他方は1株10議決権、それがどうかしたのでしょうか。

両株式の議決権は互いに関係がない(株主総会は別)わけですから、どちらの株式も1株1議決権と言っていることと同じではないでしょうか。

普通株式の議決権と優先株式の議決権とは相互に排他的(Mutually

Exclusive)と表現できるのではないでしょうか。

一方は他方の議決権や株主総会に何ら影響を及ぼすことができないのですから。

しかし、「議決権が異なる」と考えてみますと、それこそそれは1つの株式会社なのか、という気がします。

議決権の種類は1種類でないと株式会社の円滑な意思決定ができない、というのは容易に想像・理解できるのではないかと思います。

株式や株主総会だけは複数あってよい、ということにはやはりならないということだと思います。

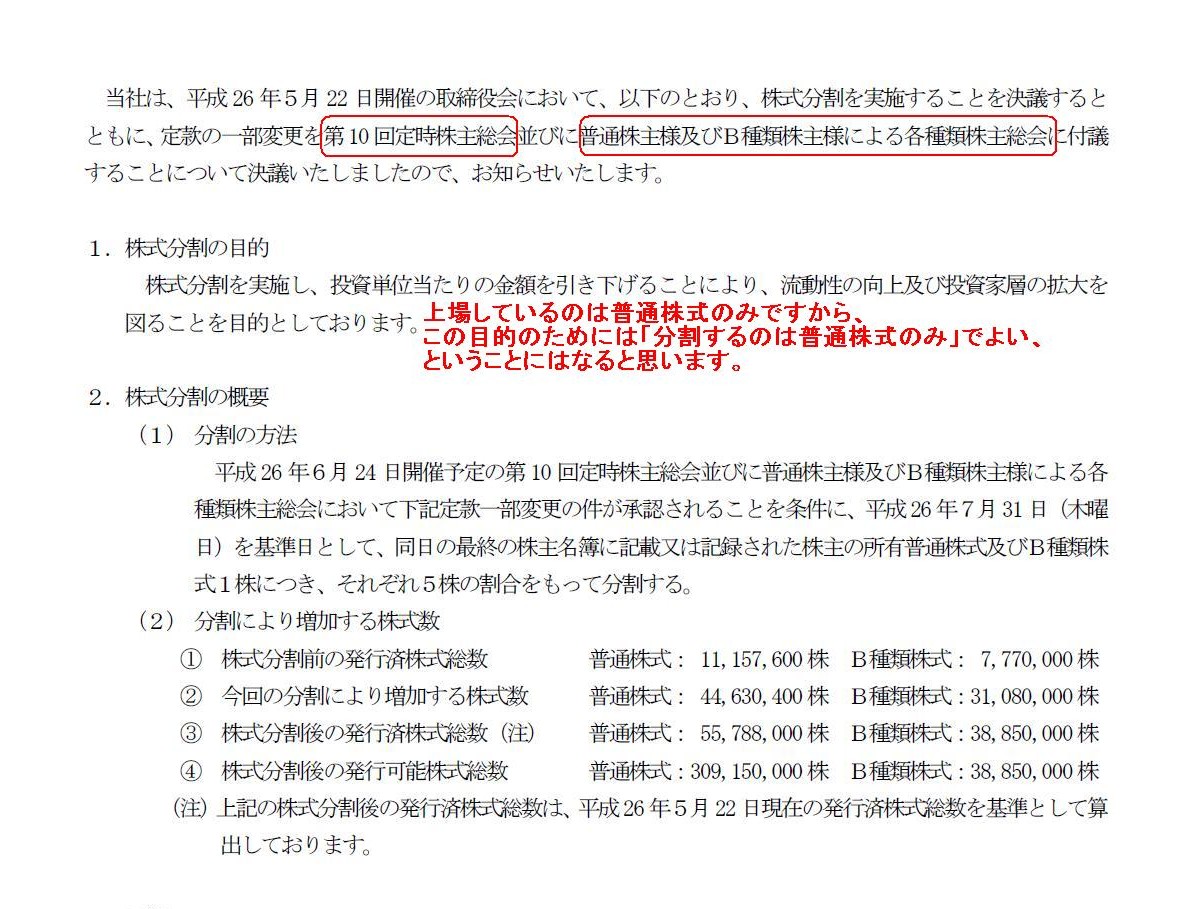

次に、「株式分割の目的」について、プレスリリースには、

>株式分割を実施し、投資単位当たりの金額を引き下げることにより、流動性の向上及び投資家層の拡大を図ることを目的としております。

と書かれています。

上場しているのは普通株式のみですから、この目的のためには「分割するのは普通株式のみ」でよい、ということにはなると思います。

ただ、その場合、既存株主間で議決権割合の著しい変動が生じます。

どちらか一方の株式だけを分割することはできると言えばできますし、両株式を異なる割合で増加させることもできると言えばできますが、

不利な条件となる方の株主はまずそれに同意しないでしょう。

また、「法律的に別の株式なのだから、他方の株主の同意は必要ではない」、という法理上の問題も別に生じます。

その問題点については上記の通りです。

と書かれています。

一方の株主のみが承認して他方の株主は承認しなかったら、どうなるのでしょうか?

→その場合、一方の株主総会は何の瑕疵もないのに当然に無効となるのでしょうか?

という問題が上記の通り生じます。

結論を端的に言えば、

As a matter of course, in the principle of law, there should be only one

shareholders meeting in one stock

company.

(法理的には、株式会社1社には株主総会は当然1つだけであるべきだ。)

ということになります。

法理・法律からではなく、概念的な観点から説明を試みてみましょう。

そもそもの話をすると、株式会社において株主総会とは意見調整の場であるわけです。

株主が複数いれば複数の意見があるわけです。

その意見を一つにまとめるために株主総会があるわけです。

「どうするか、株主総会で決めよう。」というわけです。

それなのに、株主総会が複数あってそのそれぞれの株主総会全てにおいて議案を可決していかねばならないなどというのは、

株主総会の存在意義から考えると極めておかしな話であるわけです。

株主それぞれの意見を出し合って1つに決めるために、株式会社には株主総会が1つあるわけです。

株主総会が複数あるのなら、株主総会の意味が全くないわけです。

Aという株主総会、Bという株主総会、Cという株主総会・・・、というふうに株主総会が複数あって

そのそれぞれの株主総会全てで議案を可決していかねばならないというのなら、それは派閥です。

株主総会ではありません。

ある株主総会決議だけでは不十分だというのなら、意思決定をしたことにならないでしょう。

株式会社の原理を考えれば、株主総会は当然に1つのみ、ということになります。

Can a resolution of a shareholders meeting be revoked by a resolution of

a class shareholders meeting,

and can a resolution of a class shareholders

meeting be revoked by a resolution of a shareholders meeting?

株主総会決議は種類株主総会決議によって取り消すことはできるだろうか?

また、種類株主総会決議を株主総会決議によって取り消すことはできるだろうか?

このような書き方をすれば、会社の最高の意思決定機関である株主総会が複数あることが既におかしいと分かるのではないでしょうか。

株主の法的地位は皆平等であるならば、同レベルの意思決定である株主総会決議により当然取り消せないといけないと思いますが、

しかし、株主の法的地位は皆平等である状態で決議結果が異なるなどということがそもそも発生するのか、

という、何とも説明のつけようのない矛盾したようなことが起こるわけです。

普通株式と種類株式とは法律的に異なる株式であるのなら、普通株主と優先株主の法的地位も異なることになります。

そもそも株主間で法的地位が異なることがあってよいのか、という問題もあるでしょうし、

普通株式と種類株式とではどちらの議決権が強いのか、という話にもなってきてしまいます。

普通株式と種類株式とでは議決権の強さは同じというのなら、やはり同一の株主総会で議決権を行使せねばならないでしょう。

さらに、他の説明方法として、株主(正確には株主総会という会社機関)は会社の業務執行者の委任者であるわけです。

会社の業務執行者は受任者です。

厳密に言えば、株式会社が業務の委任者、業務執行者が業務の受任者かとは思いますが、

会社の業務執行者を「選任する」のは紛れもなく株主(総会)ですので、より概念的に言えば、株主が会社の業務執行者の委任者です。

委任契約において、受任者は1人なのに、委任者が複数いる、などという法理は民法で定義される委任関係にはないのではないでしょうか。

民法上そのような委任があり得るのでしょうか。

委任関係においても、委任者と受任者は1人対1人なのです。

委任者は1人でなければならないという意味においても、株式総会は1つでなければならないわけです。

ところで、株主(会社)が複数の業務執行者に対して委任をした場合は、

その1人1人と個別に委任契約を締結したという位置付けに過ぎないわけでして、決して1つの委任契約に受任者が複数いることとは異なります。

1つの契約において、債権者は1人でなければならず、そして、委任者も1人でなければなりません。

また、1つの契約において、債務者は1人でなければならず、そして、受任者も1人でなければなりません。

債権者が複数いても委任者が複数いても、その決議は有効か無効か、他方の決議で取り消せるのか、といった法理上の問題が生じます。

債権者も1人、委任者も1人、そうでないと、複数の債権債務同士がそして複数の委任同士が競合してしまうわけです。

種類株主総会(実は2つあるのでしょうか?)のうち「3.B種類株主様による種類株主総会」についてですが、株主総会決議通知には、

>会社法第325 条及び同第319 条第1項に基づき、原案のとおり、承認可決する旨の種類株主総会の決議が行われたものとみなしました。

とあります(「第10

回定時株主総会、普通株主様による種類株主総会及びB種類株主様による種類株主総会決議ご通知」の2/2ページ)。

第三百十九条は「株主総会の決議の省略」についての定めであり、

株主総会議案に対し株主の全員が同意の意思表示をした場合は当該議案を可決する旨の株主総会の決議があったものと見なす、

という定めになります。

株主総会招集通知に株主総会の開催日が記載されているわけですが、開催日前に全株主から会社に対し同意の意思表示があった場合は、

その開催日を待たずに正式に株主総会決議を取ったものと見なす、という定めなのだと思います。

何かスピーディーに会社運営を進めていきたい場合などに使えるのではないでしょうか。

会社法上は株主総会招集通知は株主総会開催日の2週間前までに発送しなければなりませんが、

この定めが原因で、株主総会はどんなに早くても決算期末日から2週間以降でなければ開催できないわけです。

株主の数が1人である株式会社(中小企業のほとんどは株主は1人でしょう)の場合は、

会社の規模が非常に小さい場合は実際には決算期末日の翌日にでも株主総会を開催できたりするわけです。

しかし、会社法の一番オーソドックスな定めに従う場合は、無駄に2週間待たなければならないわけです。

3月期決算の会社であれば、4月1日に株主総会を開催できる会社もあるわけですが、実際には4月15日以降に開催しているわけです。

なので、そういった会社のことを考慮しての定めなのだと思いますが、会社法第三百十九条を使えば、

実際には株主総会は開催していないにも関わらず4月1日に株主総会を開催したことと同じ効果をもたらすことができるのです。

そういうわけで、CYBERDYNE株式会社のB種類株主による種類株主総会は、この定めを使ったのだと思います。

ちなみに、プレスリリース「株式の分割に関する基準日設定公告」には、

>この株式の分割により株式の割当を受ける権利の基準日を平成26 年7月31 日と定めました

と書かれています。

この書き方から判断すると、CYBERDYNE株式会社は、株式の分割は、何か機械的に株式の数が増殖するということではなく、

会社は「株式の割当を行う」という行為だと考えているということでしょう。

証券の数が何もしないのに増えるわけがありませんから、

株式の分割とは「会社が無償で株式の割り当てを行うこと」と考えるべきなのでしょう。

{kind=link}