2014年9月23日(火)

【コメント】

記事中のグラフを見て次のような書いてみました。

「売上高と利益額の推移」

A company don't regenarate.

That company couldn't manage to escape

bankruptcy because the company can't regenerate, could it?

If it were able to

regenerate, it shouldn't go bankrupt from the beginning.

企業というのは再生しません。

その企業は再生できないから倒産したのではありませんか?

もし再生できるのであれば、はじめから倒産するはずがないでしょう。

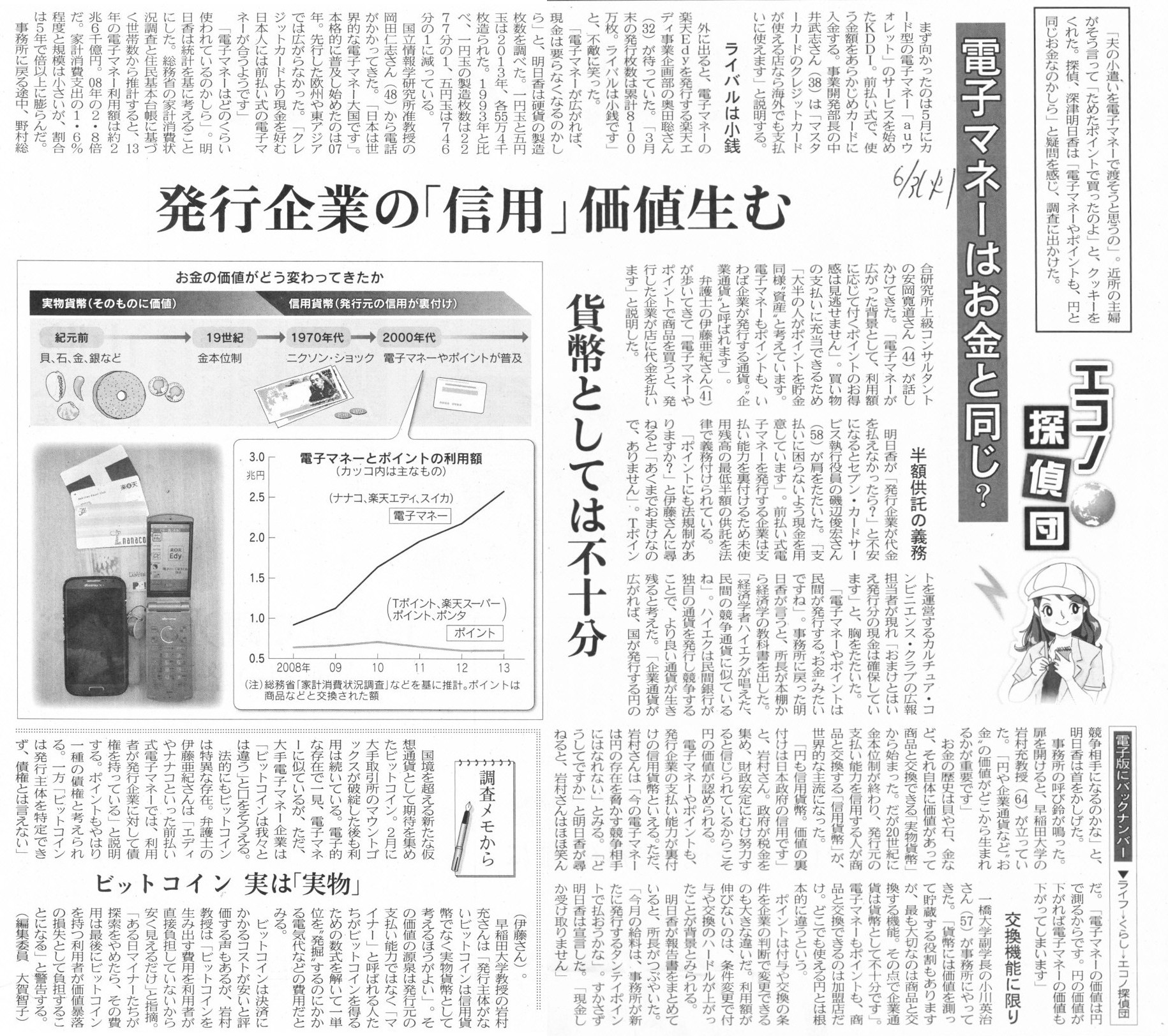

2014年6月3日(火)日本経済新聞

エコノ探偵団

電子マネーはお金と同じ? 発行企業の「信用」価値生む 貨幣としては不十分

(記事)

「流通貨幣」すなわち「通貨」は、価値を判断するこの世で唯一の基準です。

通貨がなければ、人々は物事の価値を判断することができないでしょう。

残念なことに、人間はお金によってしか物を見れないのです。

この意味において、商品の値札はいわゆる「ブランド」と本質的に何ら変わるところはないのです。

マクロ経済的な観点から言えば、一国の通貨は当然政府によって管理されねばなりません。

というのは、1つの国に2つ以上の種類の通貨が存在すると、

人々やその生活や生命、財産、そして経済などが必ず惨劇的混乱状態に陥ってしまうからです。

例えばちょうどこの記事に書かれていますが、「電子マネー」と呼ばれるものもまた、

現実の流通貨幣によってのみその価値を判断することができます。

電子マネーはそれ自身では存在し得ないのです。

電子マネーは現実の流通貨幣という手段によってその価値を決めるしかありません。

実際、「電子マネー」の値札は現実の流通貨幣によって記述されているではありませんか。

これが、「電子マネー」が現実の流通貨幣と同じであるはずがない理由です。

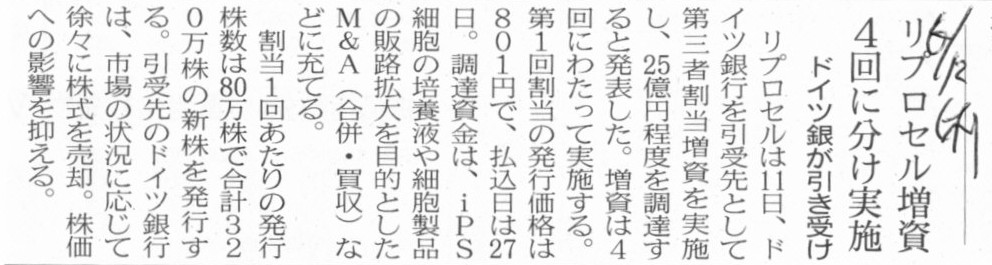

2014年6月12日(木)日本経済新聞

リプロセル増資 4回に分け実施 ドイツ銀が引き受け

(記事)

2014年6月11日

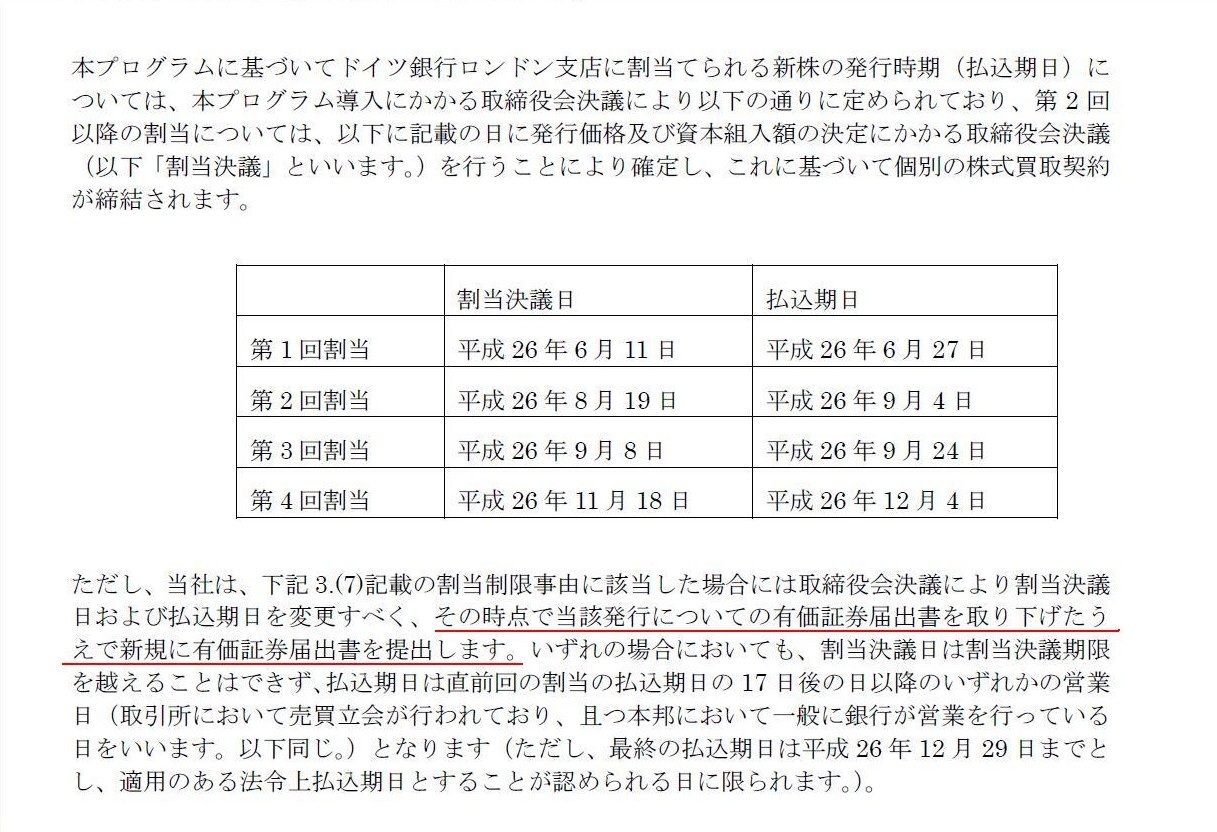

株式会社リプロセル

包括的新株発行プログラム“STEP

2014モデル”について

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1158533

2014年6月11日

株式会社リプロセル

包括的新株発行プログラム“STEP

2014モデル”について

第三者割当による株式買取基本契約(包括的新株発行プログラム“STEP

2014モデル”)締結及び第三者割当による新株式発行に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1158524

2014年6月11日

株式会社リプロセル

行使価額修正条項付き第9回新株予約権(第三者割当て)の取得及び消却に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1158525

2014年6月26日

株式会社リプロセル

行使価額修正条項付き第9回新株予約権(第三者割当て)の取得及び消却の完了に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1161119

2014年6月27日

株式会社リプロセル

第三者割当による新株式発行の払込完了に関するお知らせ(包括的新株発行プログラム“STEP 2014

モデル”)

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1161512

2014年8月19日

株式会社リプロセル

ドイツ銀行ロンドン支店に対する第三者割当(第2回割当)による新株式発行に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1176783

2014年9月4日

株式会社リプロセル

第三者割当による新株式発行の払込完了に関するお知らせ(包括的新株発行プログラム“STEP

2014モデル”)

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1179035

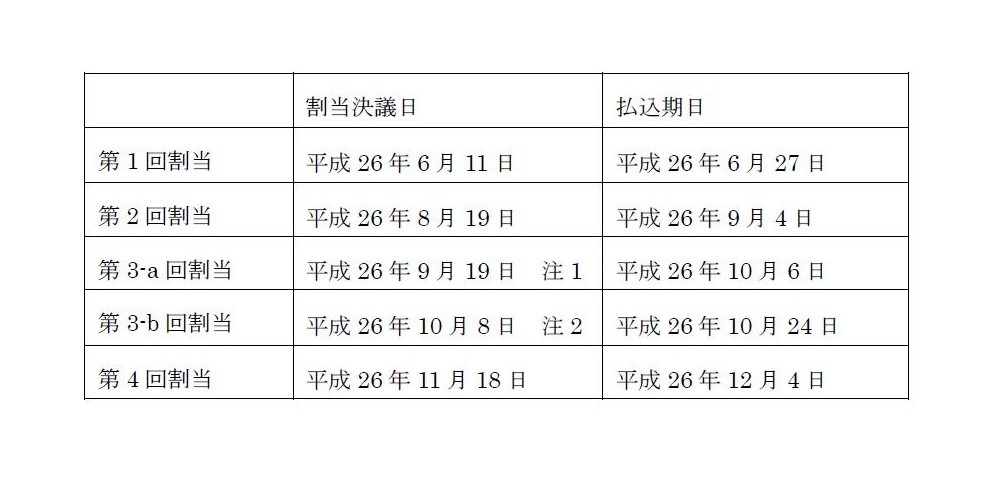

2014年9月16日

株式会社リプロセル

ドイツ銀行ロンドン支店に対する第三者割当(第3-a回及び第3-b回割当)による新株式発行に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1180551

2014年9月19日

株式会社リプロセル

ドイツ銀行ロンドン支店に対する第三者割当(第3-a回割当)に係る発行価格及び資本組入額の決定に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1181067

変更前

「第三者割当による株式買取基本契約(包括的新株発行プログラム“STEP

2014モデル”)締結及び第三者割当による新株式発行に関するお知らせ」

(2/23ページ)

↓

変更後

「ドイツ銀行ロンドン支店に対する第三者割当(第3-a回及び第3-b回割当)による新株式発行に関するお知らせ」

(1~2/18ページ)

このように4回(変更後は5回)に分けて増資をしている理由については、

「第三者割当による株式買取基本契約(包括的新株発行プログラム“STEP

2014モデル”)締結及び第三者割当による新株式発行に関するお知らせ」

に「メリット」ということで記載があります。

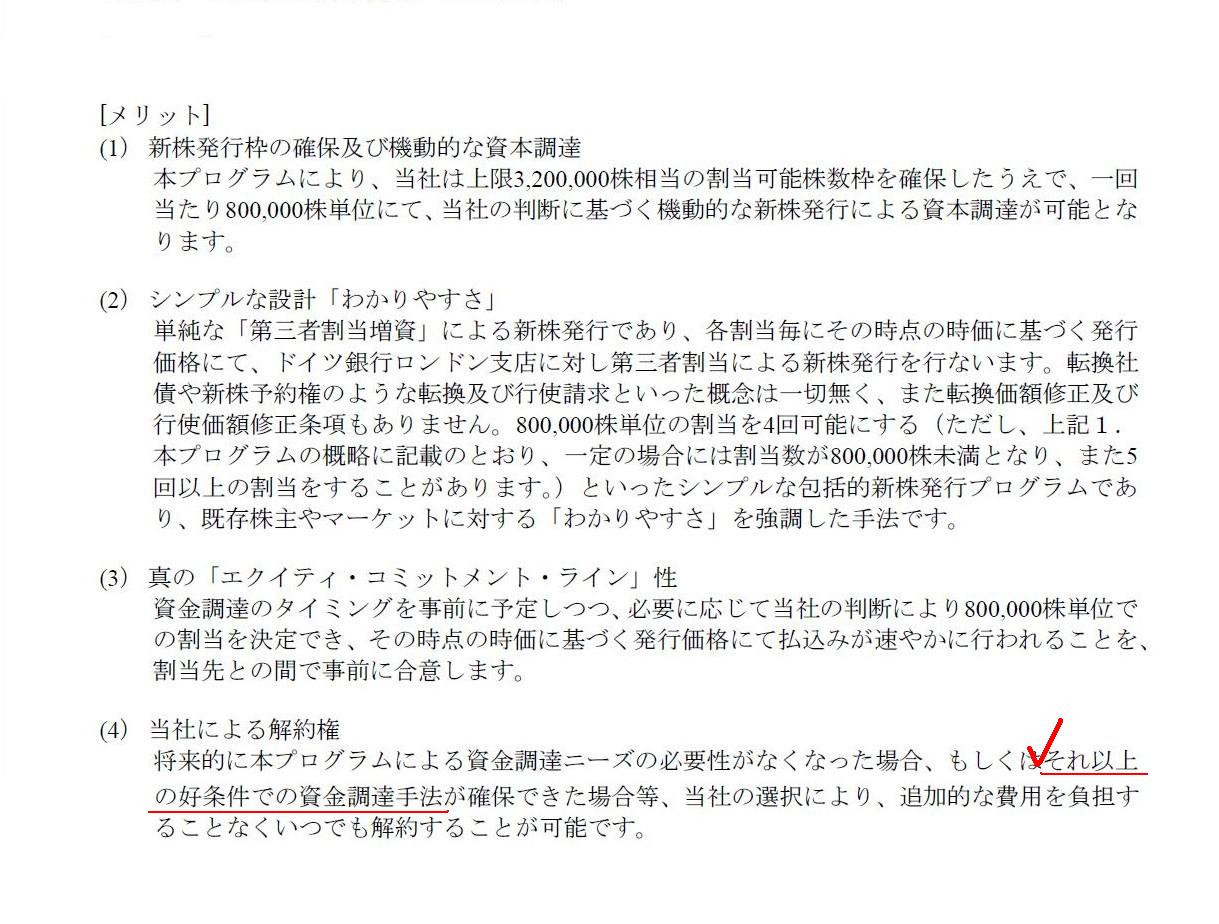

「メリット」

(2~3/23ページ)

2014年9月8日(月)

http://citizen.nobody.jp/html/201409/20140908.htmlにもコメントしました。

>”企業が増資をする”と考えるからおかしな話になるのでしょう。

>「既存株主が新株式を引き受ける」と考えると、増資に関する論理の流れがすっきりするような気がします。

とこの時書きましたが、”会社が新株式を任意の者に割り当てる”と考えるから利益にまつわる論理の流れがおかしくなるのだと思います。

「既存株主が新株式を引き受ける」と考えると、利益の対立は一切生じないため、増資に関する論理の流れがすっきりのだと思います。

既存株主はメリットがあると考えるから新株式を自分達に割り当てるのです。

既存株主はメリットのある新株式の発行しかしないのです。

既存株主がそのメリットのある新株式を第三者に割当てるというのは概念的におかしい、という言い方をしてもよいのかもしれません。

このことは逆から言えば、既存株主が自分達以外に割り当てようとする新株式は第三者は絶対に引き受けない方がよい、

という言い方ができるのだと思います。

なぜなら、既存株主はディメリットがあるからその新株式を引き受けなかったのだ、と言えるからです。

その新株式にメリットがあるなら、既存株主自身が引き受けるはずだ、という言い方ができるのだと思います。

結局、既存株主の側から見ても第三者の側から見ても、新株式を引き受けるのは既存株主以外あり得ない(株主割当増資以外あり得ない)、

ということになる気がします。

まあ、この議論を突き詰めると、新株式の発行時だけではなく、株式の譲渡に関しても同じ様なことが言えるのかもしれませんが。

既存株主がメリットのある株式を他者に譲渡するはずがない、と。

既存株主はディメリットがあるからその株式を他者に譲渡するのだ、と。

この点については書いても実りのある議論はできませんので、これで終わります。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}