2014年7月26日(土)

2014年7月25日(金)

http://citizen.nobody.jp/html/201407/20140725.html

昨日、株主総会の開催と有価証券報告書の提出の関係について書きました。

両者は法令上は関係がないわけですが、有価証券報告書の提出の前に株主総会が開催され配当が支払われてしまうというのは、

投資家保護の観点に反する点があるように思います。

この点について少しだけ追加します。

東急不動産ホールディングス株式会社は2014年6月26日に定時株主総会が開催され、

そして、有価証券報告書も同日2014年6月26日に提出されたようです。

株主総会終結直後に有価証券報告書を提出した、という流れだったのだと思います。

2014年6月6日

東急不動産ホールディングス株式会社

第1回定時株主総会招集ご通知

ttp://www.tokyu-fudosan-hd.co.jp/ir/stockandbond/generalmeeting/pdf/H_amg2014_1.pdf

2014年6月26日

東急不動産ホールディングス株式会社

第1期有価証券報告書

ttp://www.tokyu-fudosan-hd.co.jp/news/pdf/225

それで、今日改めて、株主総会の開催と有価証券報告書の提出との位置付けや関連や前後関係について考えてみたのですが、

まず、現行実務上ではなく、理論上の結論だけを先に端的に言いますと、

「株主総会終結直後に有価証券報告書を提出する」

が正しい両者のあり方だと思います。

ただ、注意が必要なのは、現在実務上提出されている有価証券報告書の提出では不十分だということです。

現在上場企業から提出されている有価証券報告書ではある決定的に不足している内容があります。

それは、「今般の定時株主総会の承認決議を経て先ほど支払った当期の配当金額」です。

現在、有価証券報告書には当期末日付け(多くの上場企業で言えば2014年3月末日付け)の財務諸表しか記載されていませんが、

当期末日付けの財務諸表だけではある意味、有価証券報告書の提出には意味が全くないとすら言えるほどの情報が欠如しているのです。

それが「今般の定時株主総会の承認決議を経て先ほど支払った当期の配当金額」であり、

その配当支払いを受けて新たに確定した「資本額(株主資本額)」です。

証券取引という観点に立てば、当期の配当支払いを受けて「1株当たりの株主資本額」が新たに確定しないことには、

株式の売買ができないのです。

なぜなら、いくらでその株式を売買すればよいか分からないからです。

新しい株式の価額は当期の配当支払いが行われて確定するわけです。

投資家への財務情報開示だ適時情報開示だというのなら、有価証券報告書には何よりもまず、

「今般の定時株主総会の承認決議を経て先ほど支払った当期の配当金額」と「新たな1株当たりの株主資本額」を記載せねばならないのです。

昨今の有価証券報告書にはどうでもいい作文ばかりが300ページ近くも記載されているようですが、

実は一番重要な「今般の定時株主総会の承認決議を経て先ほど支払った当期の配当金額」と「新たな1株当たりの株主資本額」が

全く記載されていないのです。

これでは一体何のために詳細な財務情報開示ということで有価証券報告書を提出しているのか、全く分からないことになるわけです。

有価証券報告書には、必ずというより当然に、

「今般の定時株主総会の承認決議を経て先ほど支払った当期の配当金額」と「新たな1株当たりの株主資本額」を記載せねばなりません。

「今般の定時株主総会の承認決議を経て先ほど支払った当期の配当金額」と「新たな1株当たりの株主資本額」を記載されていないならば、

配当支払い後の株式の価額が確定・開示されていないことになるわけですから、本来は投資家は株式の売買が全くできないはずなのです。

ただ、現在の株式市場では、オークション形式といいますか競りと言いますか、

投資家間の需給関係により売買の都度株式の価格が決まるという株価(市場株価)決定方式を採っていますから、

おかしなことに「今般の定時株主総会の承認決議を経て先ほど支払った当期の配当金額」と「新たな1株当たりの株主資本額」が

記載・開示されていなくても、それらとは無関係に株式の売買ができてしまっているのです。

昨日は、法令上は有価証券報告書と株主総会とは完全に分離している(法令上は両者は全く無関係)と書きましたが、

本来は、定時株主総会での各種決議を経て、その内容を織り込んで有価証券報告書を作成し提出しなければならないのです。

当期の配当支払額と新たな1株当たりの株主資本額だけではなく、

定時株主総会(やその直後の取締役会)で新たに選任され就任した代表取締役と取締役と監査役も記載しなければなりません。

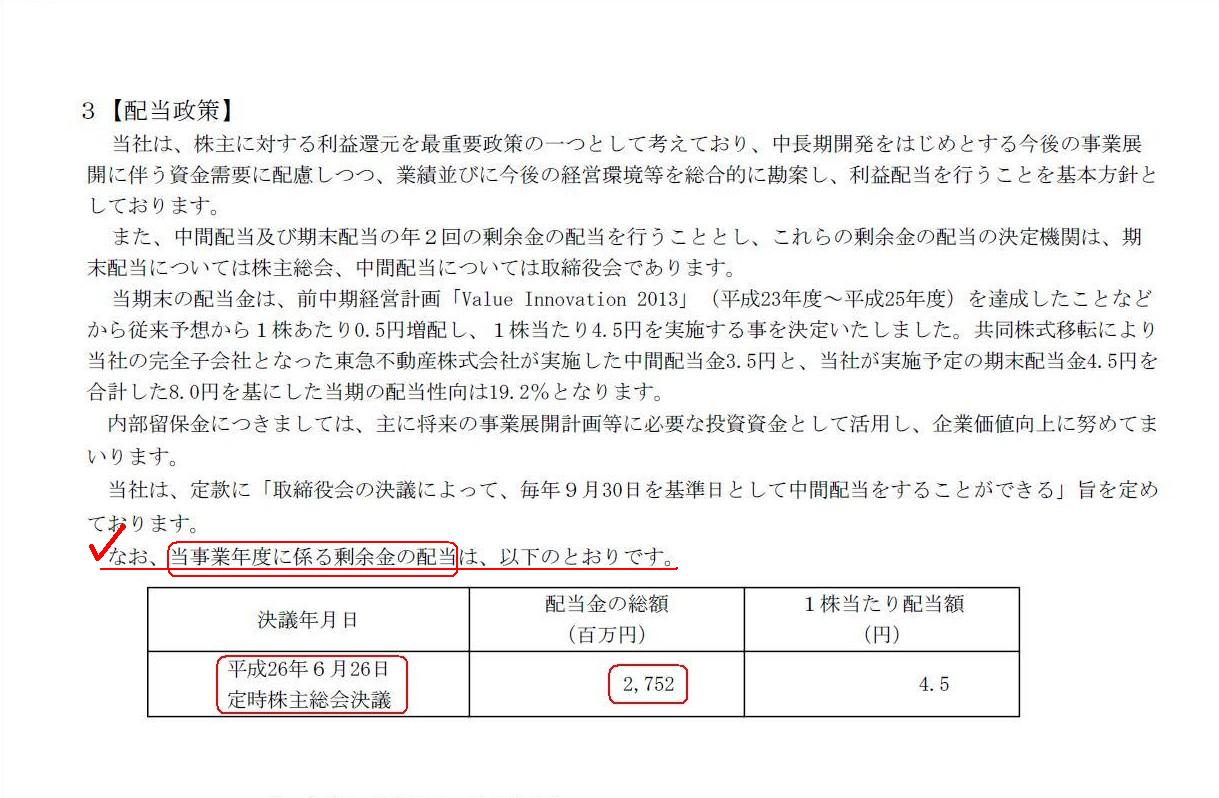

第4【提出会社の状況】

3【配当政策】

当事業年度に係る剰余金の配当

(35/289ページ)

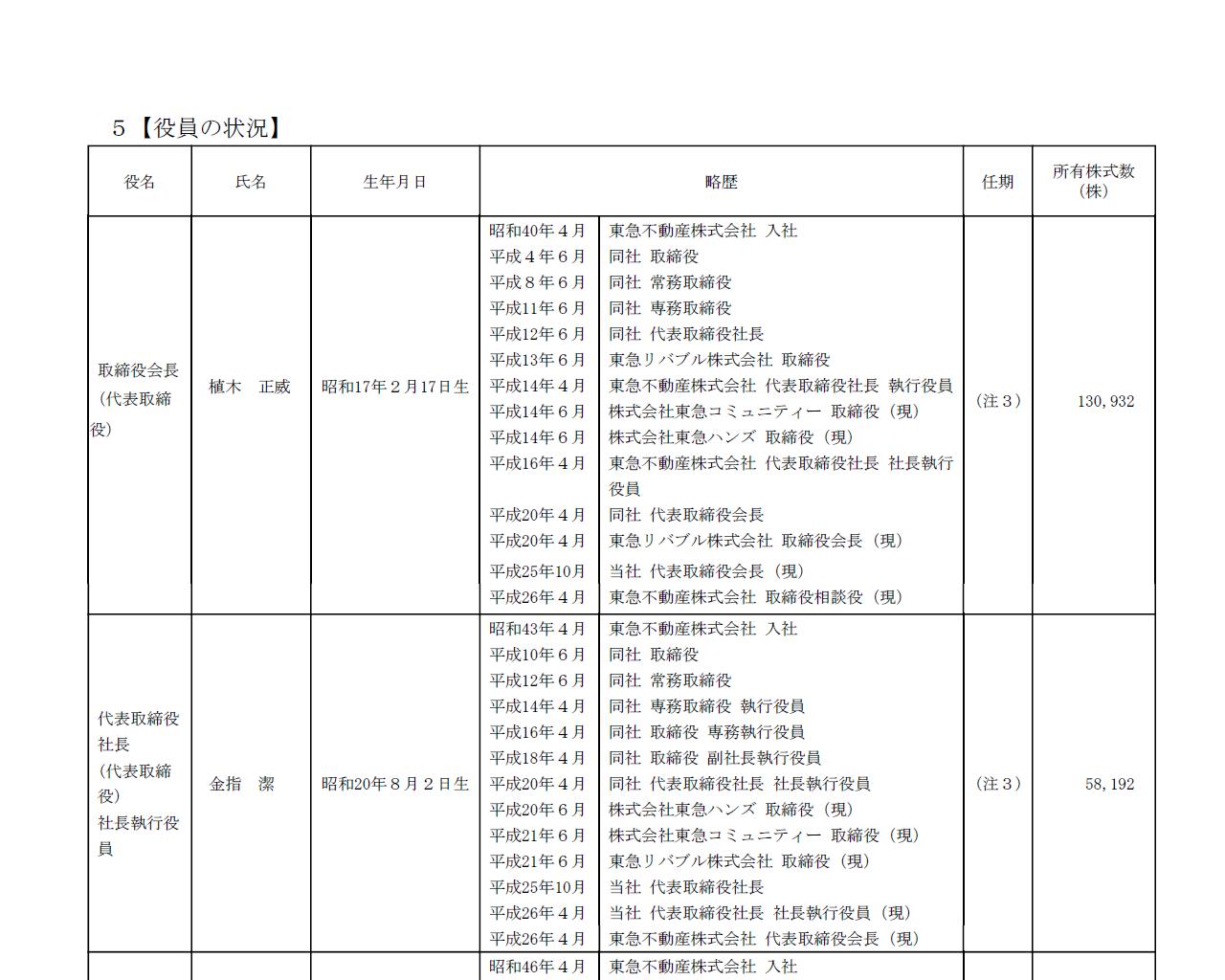

第4【提出会社の状況】

5【役員の状況】

(36/289ページ)

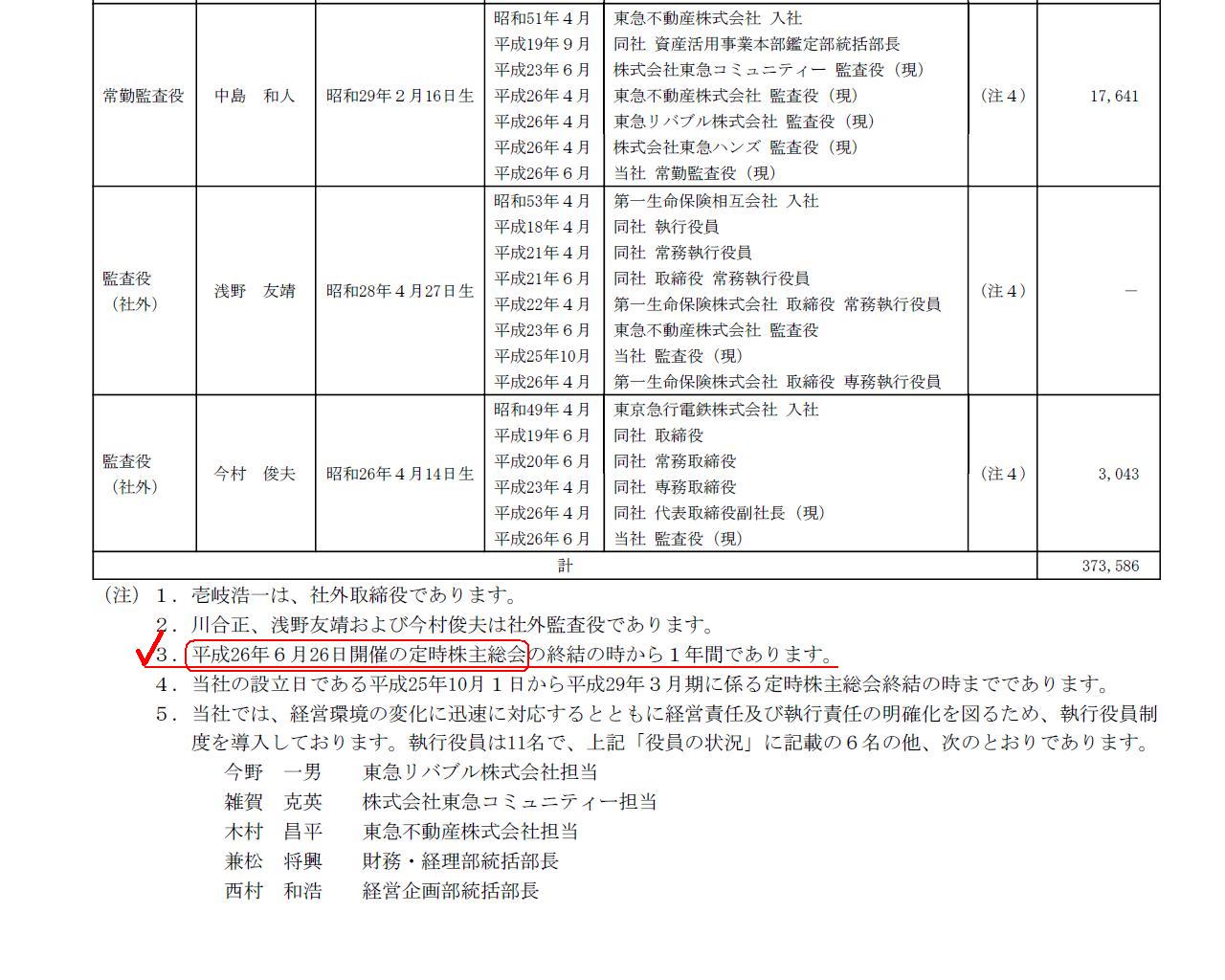

(38/289ページ)

これらを見ますと、東急不動産ホールディングス株式会社の有価証券報告書は、

2014年6月26日に開催された株主総会での決議内容を織り込んだ記載内容となっています。

「今般の定時株主総会の承認決議を経て先ほど支払った当期の配当金額」と

「今般の定時株主総会の選任決議を経て先ほど就任した新しい役員」がきちんと記載されています。

東急不動産ホールディングス株式会社のこの有価証券報告書のように、

今般の定時株主総会の決議内容がきちんと反映された記載内容となっていればよいのですが、

自分の中では有価証券報告書にはこれらの記載がないという印象がありました。

また、4〜5年ほど前からではなかったかと思いますが、金融商品取引法が改正され、

有価証券報告書を株主総会前に提出できるようになったと思います。

その時は私は、「どうせ株主は有価証券報告書など読んでいないだろう。

株主総会前に提出しても、有価証券報告書を読んで株主総会で突っ込みを入れる株主などいないだろうから別にいいのではないか。」

などと今から思えば少し間の抜けたコメントを書いてしまったように自分で記憶していますが、

よく考えてみればその法改正は有価証券報告書の存在意義に関わる大問題だったように思います。

ひょっとしたら現在、株主総会前に有価証券報告書を提出している上場企業もあるのかもしれませんが、

その場合は、当期の配当金額や新任役員についての記載は当然ないわけです。

これらは必ず有価証券報告書に記載せねばならない内容です。

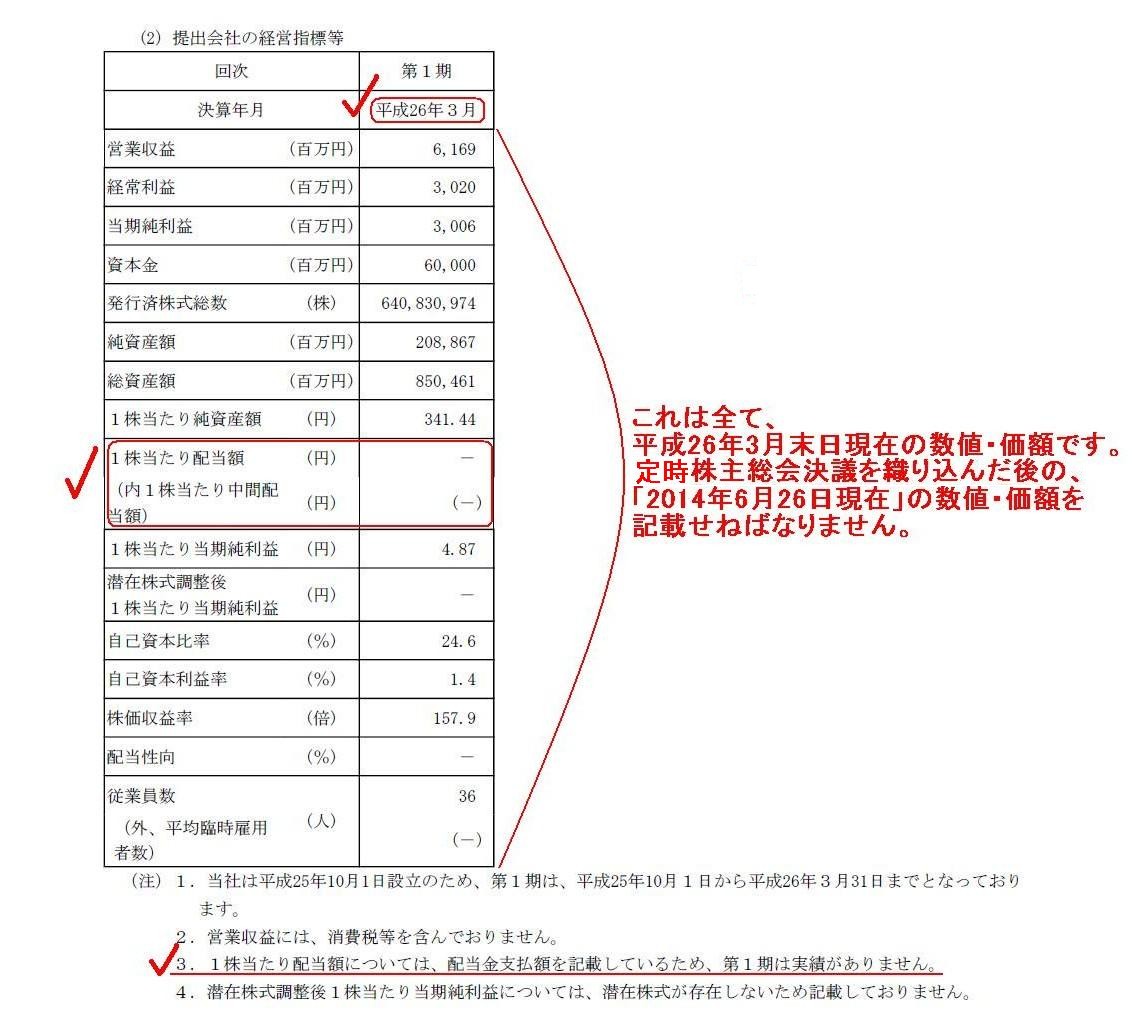

参考までに、現在の有価証券報告書の一番最初には「主要な経営指標等の推移」が記載されています。

東急不動産ホールディングス株式会社の有価証券報告書の場合はこうなっています。

第1【企業の概況】

1【主要な経営指標等の推移】

(2)提出会社の経営指標等

(5/289ページ)

確かに様々な財務指標が記載されていますが、これは全て、平成26年3月末日現在の数値・価額です。

株主総会決議を織り込んだ後の、「2014年6月26日現在」の数値・価額を記載せねばなりません。

英語で言うと、「ex

dividend」というようですが、株式市場の用語でいう「配当落ちの」と言いますか、

「当期の配当支払い後の株式の価額」をはっきりと有価証券報告書には明記する必要があるわけです。

2014年3月31日現在の貸借対照表と損益計算書と共に、

定時株主総会での決議内容を織り込んだ株主総会決議日現在の剰余金計算書(利益処分計算書)をもう一つの財務諸表として作成・開示し、

株主総会決議日(≒配当の効力発生日、実際の配当支払日)現在の「新たな1株当たりの株主資本額」をはっきりと記載する、

ということが有価証券報告書には求められるべきでしょう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}