2014年7月25日(金)

2014年5月12日

東急不動産ホールディングス株式会社

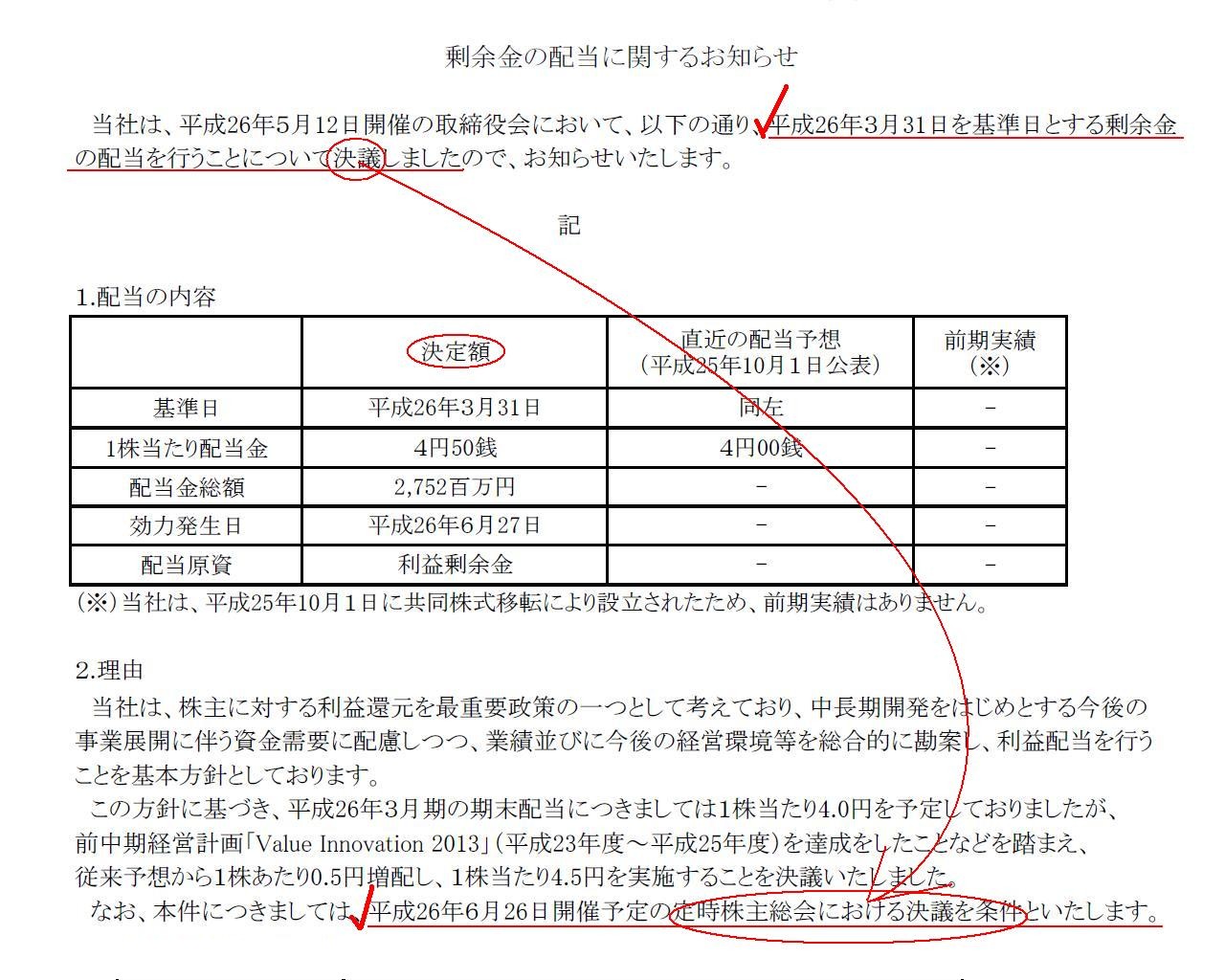

剰余金の配当に関するお知らせ

ttp://www.tokyu-fudosan-hd.co.jp/news/pdf/190

1. 配当の内容

2. 理由

(1/1ページ)

「剰余金の配当に関するお知らせ」ということで、上場企業がこの時期毎年行っているよくある適時情報開示かと思います。

実はこのプレスリリース自体には特段何の問題もない(敢えておかしな点を挙げるなら1株当たりの配当金額が円未満まであることです)

のですが、一般的な話になりますがふとある問題点が頭に浮かびました。

それは、「監査役会提出の監査報告書と独立会計監査人提出の監査報告書との関係」についてです。

会社法と金融商品取引法との関連性、と言い換えてもよい論点になると思います。

以下、東急不動産ホールディングス株式会社のサイトから参考資料を紹介・スキャンしコメントします。

2014年6月6日

東急不動産ホールディングス株式会社

第1回定時株主総会招集ご通知

ttp://www.tokyu-fudosan-hd.co.jp/ir/stockandbond/generalmeeting/pdf/H_amg2014_1.pdf

計算書類に係る会計監査報告

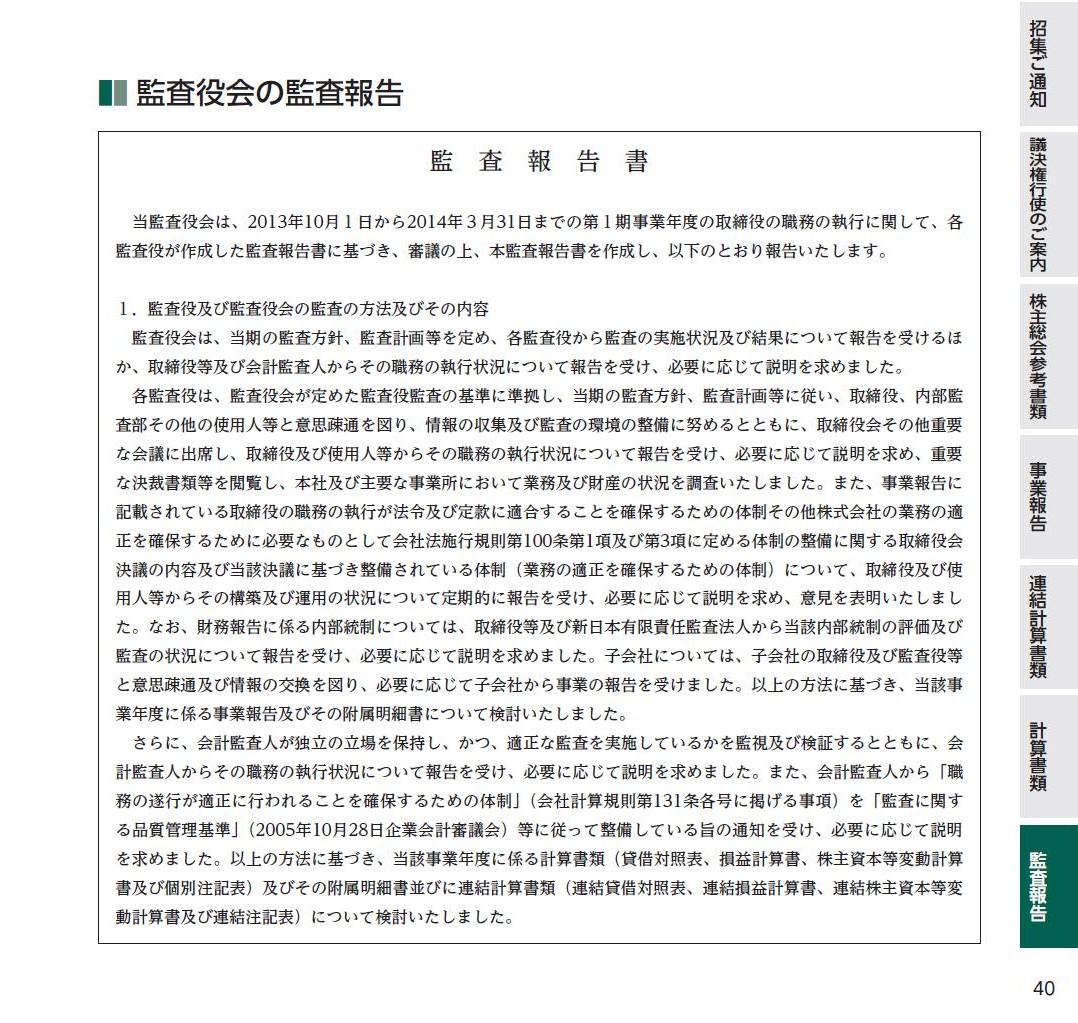

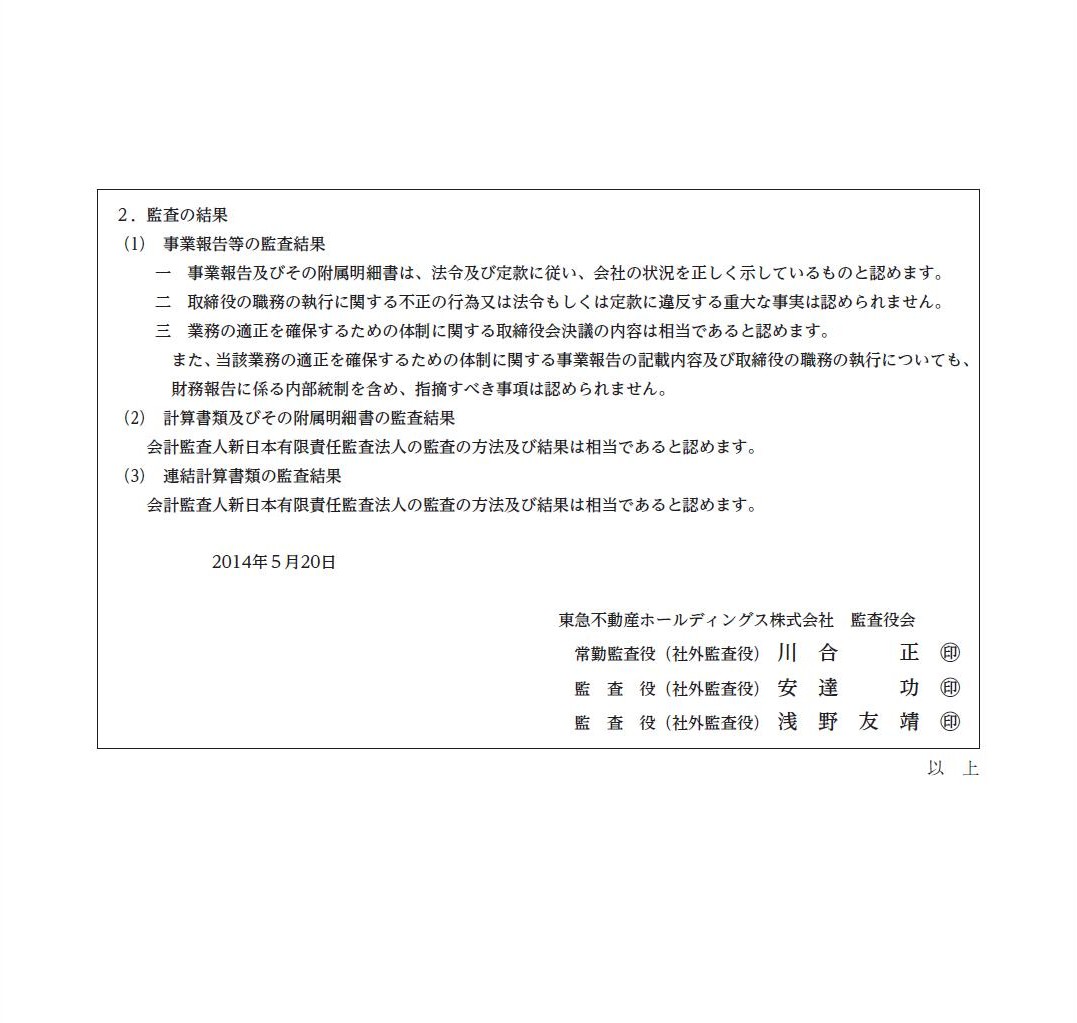

監査役会の監査報告 (2014年5月20日付け、会社法に基づく監査)

(41/44ページ)

(42/44ページ)

計算書類に係る会計監査報告

独立監査人の監査報告書 (2014年5月19日付け、会社法に基づく会計監査)

(40/44ページ)

金融商品取引法に基づく監査報告書↓

2014年6月26日

東急不動産ホールディングス株式会社

第1期有価証券報告書

ttp://www.tokyu-fudosan-hd.co.jp/news/pdf/225

独立監査人の監査報告書 (平成26年6月13日付け、金融商品取引法に基づく会計監査)

(285/289ページ)

第1回定時株主総会招集ご通知

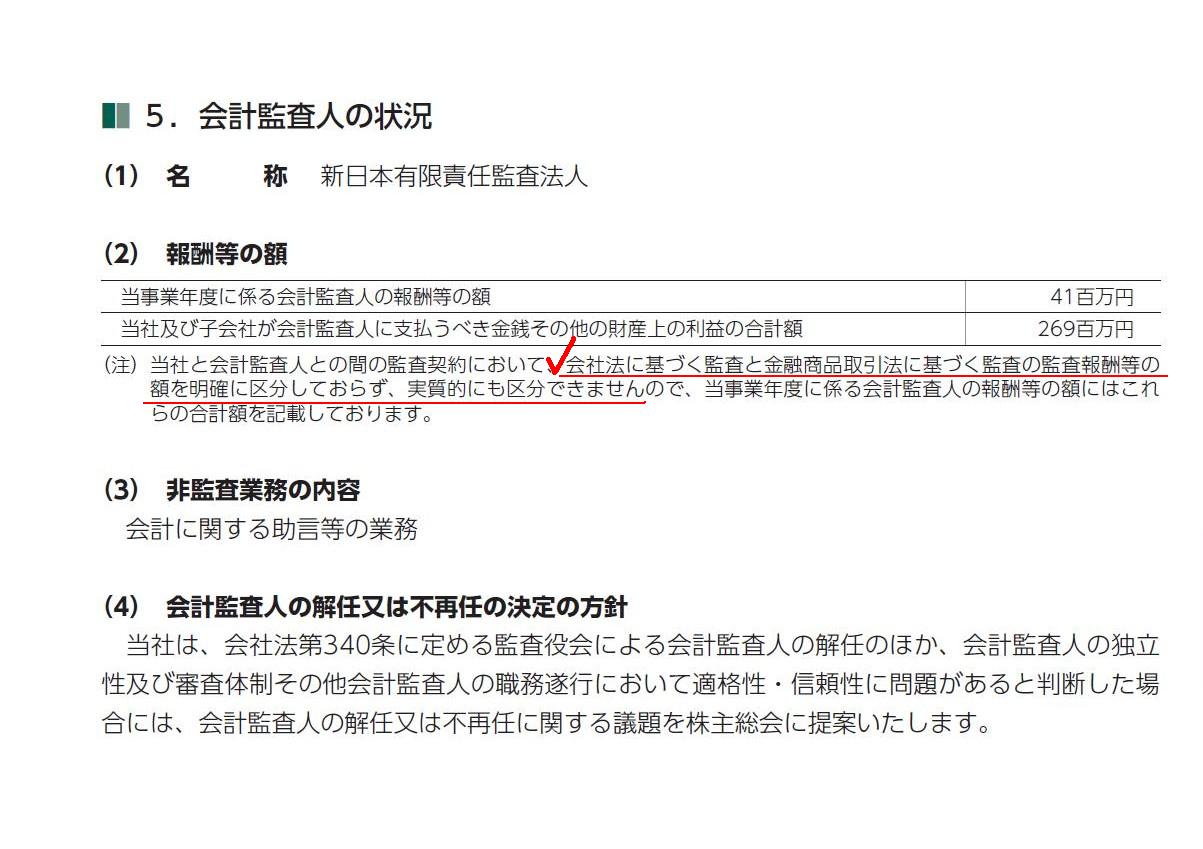

会計監査人の状況

(29/44ページ)

監査報告書の日付が異なるということは、、会社法に基づく監査と金融商品取引法に基づく監査とはやはり異なる・別の監査である、

ということになるのだろうか、と思いました。

両監査については、明確に区分しておらず実質的にも区分できない、と書かれていますが、

両監査を実質的に明確に区分できるからこそ、監査報告書の日付は異なるのではないかと思いました。

簡単に言えば、同じ監査なのであれば監査報告書の日付も同じ日付になるのではないかと思いました。

まあ、ここで言っているのは、監査報酬額は両監査で区分できない(くらいほとんど同じ監査を行う)という意味なのだとは思いますが。

この時、A社は会社法上は監査役会が監査報告書を提出すればそれだけでよいわけです。

会計監査人や監査法人による会計監査が別途必要なわけではありません。

敢えて言うなら、A社の会計監査は監査役(会)が行います(行わなければなりません)。

と同時に、A社は、金融商品取引法上は、別途独立監査人から会計監査を受けなければなりません。

何が言いたいかと言うと、会社法に基づく監査と金融商品取引法に基づく監査とはやはり異なる・別の監査である、と思ったのです。

たまたま上場企業は事実上全てが会社法上の「大会社」に該当するものですから、両監査は同じだと言われているだけなのではないでしょうか。

また、通常の上場企業においても、会社法に基づく監査と金融商品取引法に基づく監査とはやはり異なる・別の監査であるとしましょう。

現に、両監査は法令上は全く別の監査でしょう。

すると理屈では、配当は取締役会決議のみで支払う旨定款に定めてさえいれば、

上場企業は、会社法上の会計監査人による会計監査が終わりさえすれば、配当を支払うことができる、ということになるわけです。

それも、株主総会開催前に、です。

しかも、金融商品取引法に基づく独立監査人による会計監査が完了する前に、です。

たまたま会社法に基づく監査と金融商品取引法に基づく監査とは区分できないと言われており、同一の監査人が担当しているものですから、

金融商品取引法に基づく独立監査人による会計監査が完了する前に配当が支払われることはないと言われているだけなのではないでしょうか。

さらに普遍化・一般化して言えば、株主総会は会社法上の会計監査人による会計監査が終わりさえすれば招集できるわけですから、

金融商品取引法に基づく独立監査人による会計監査が完了する前に株主総会を開催することもできると思います。

金融商品取引法に基づく独立監査人による会計監査が完了する前に株主総会で配当支払いの承認決議を取ることも可能なはずです。

たまたま上場企業では定時株主総会は6月下旬に開催されることが多いから何となく辻褄が合っているだけなのではないでしょうか。

この問題点(現実にはこの問題は生じていませんが理論上はという意味です)の根本の原因は、

法令上は会社法に基づく監査と金融商品取引法に基づく監査とは異なっている・別の監査である、ということではないでしょうか。

株主総会はあくまで会社法のみに基づき招集される一方、

有価証券報告書の提出に関連する監査は、会社法や株主総会とは完全に分離した形で金融商品取引法に基づき行われる、

ということが事の原因の根本なのではないでしょうか。

財務情報開示の観点から言えば、債権者が見る財務諸表と投資家(株主)が見る財務諸法はそもそも同じでなければならないはずです。

会計監査が2つあること自体が根本的におかしい、と言えるかもしれません。

会社法に基づく監査と金融商品取引法に基づく監査とは、区分できないのではなく、区分してはならないのだと思います。

財務情報開示のあるべき姿とは、本来、財務諸表は一つであり、会計監査も一つ、ということではないでしょうか。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}