2014年7月23日(水)

2014年7月22日

株式会社東武ストア

平成27年2月期 第2四半期(累計)連結業績予想の修正に関するお知らせ

ttp://www.tobustore.co.jp/ir/pdf/zaimu/140722_01.pdf

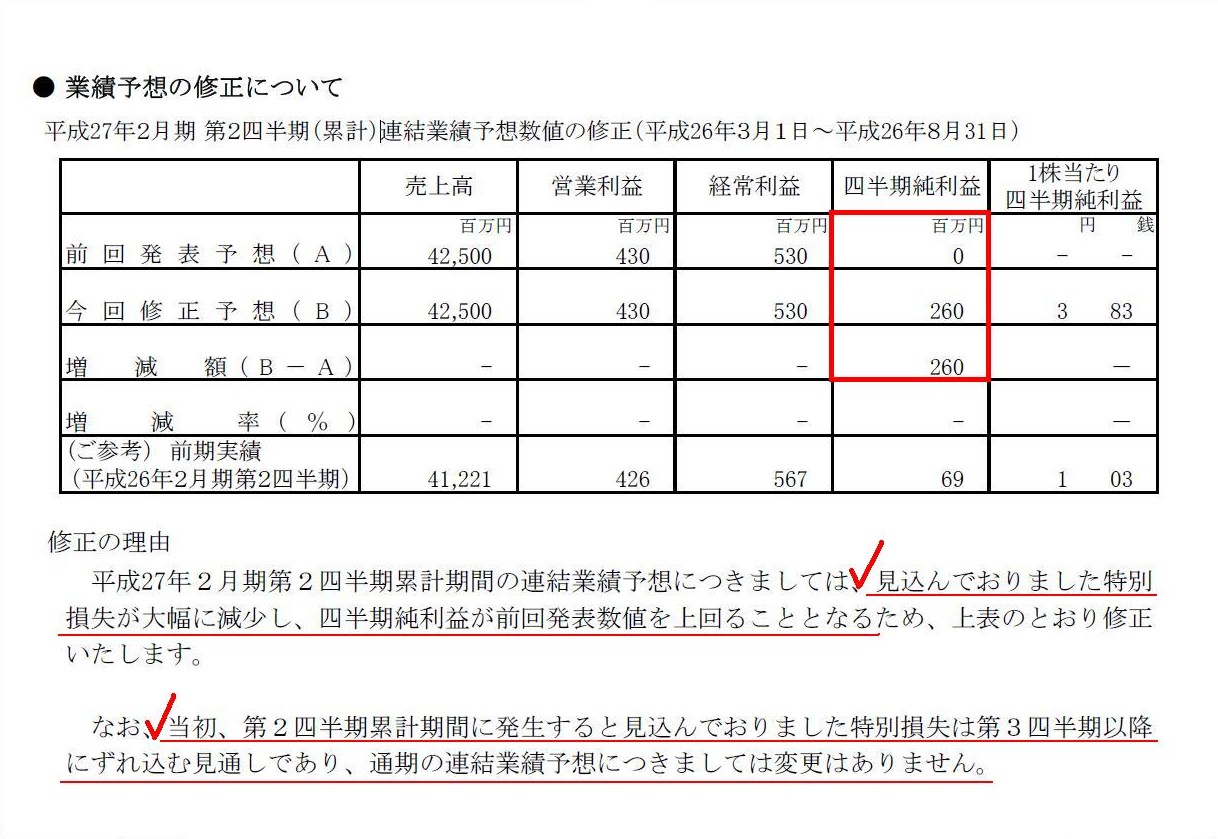

業績予想の修正について

(1/1ページ)

プレスリリースには、

>見込んでおりました特別損失が大幅に減少し、四半期純利益が前回発表数値を上回ることとなる

>当初、第2四半期累計期間に発生すると見込んでおりました特別損失は第3四半期以降にずれ込む見通しであり、

>通期の連結業績予想につきましては変更はありません。

と書いてありますが、ここでの特別損失とは、記事によりますと、

>店舗改装に伴う除却損の計上

のことのようです。

店舗改装を、当初は第2四半期に計画していたようですが、第3四半期以降にずれ込む見通しとなったようです。

これは店舗改装の実施時期が1四半期ずれるという影響を及ぼすのみのようでして、トータルでは通期の連結業績に影響はないようです。

店舗改装が第2四半期から第3四半期へずれ込むのなら、関連する費用も第2四半期から第3四半期へと計上時期がずれ込むわけですから、

第2四半期だけで言えば、費用が減り利益が増加するのはある意味自然なことと言えるでしょう。

気になった点が2つあります。

1つ目は、店舗を改装するというだけなら、除却損は計上されないはずだ、という点です。

店舗を改装するというのは、当該支出により資産価値が増加することになるわけですから、

会計上の処理としては資本的支出となります。

既存の店舗を取り壊すというのなら除却損になるでしょうが、

既存の店舗に対し改装を施すという場合は、改装時に何か特別な費用や損失を計上するのではなく、

新たに有形固定資産の取得を行ったかのように会計処理する(固定資産の価額を増加させる)べきでしょう。

税法の定めでは、やや複雑な加減乗除の計算式によって資本的支出額を算出するようですが、

理論上は、単に、資本的支出額=固定資産への支出額(実際の支出額)、というだけだと思います。

何かの計算式によって別途算出した資本的支出額と実際の支出額とが異なっているのは、そもそもおかしいのではないでしょうか。

差額はどう処理すればよいと言うのでしょうか。

資本的支出においては、固定資産への支出額(実際の支出額)を規則的に減価償却していく、という会計処理を行うべきでしょう。

資本的支出を行った固定資産に未償却残高がある場合もあると思います。

そして、資本的支出によって耐用年数が延長するということもあると思います。

これらはどう会計処理すべきかと言いますと、(現行税法の定めは知りませんが)理論上は、

資本的支出を行った固定資産は従来通り最後まで規則的に減価償却手続きを行っていきます。

そして、資本的支出の部分の価額はその価額を一つの取得価額と見なし、

元々の固定資産の残存耐用年数と延長耐用年数の合計期間を一つの耐用年数と見なし、

そのみなし耐用年数に渡って規則的に減価償却手続きを行っていきます。

資本的支出は既存の固定資産に対して価値を増加させるべく様々な施工を行うことを指すわけですから、

経営的・実態的・物理的にはそれらは一体的である(改装や補強等が施された一つの固定資産である)と言えると思います。

元々の固定資産と資本的支出が別々にあるわけでは決してないわけです。

しかし、やはり課税の趣旨を踏まえればと言いますか、任意の益金や損金の金額の操作を避けるべく、

一度決定し既に手続きに入っている減価償却手続きの変更は認められない、という考えが税務理論の根本にはあろうかと思います。

つまり、経営的・実態的・物理的には元々の固定資産の耐用年数は確かに延長したのだけれども、

減価償却手続きの上では、耐用年数の延長というような考え・経理方法はないのです。

したがって、元々の固定資産の減価償却期間は資本的支出後も当初の減価償却期間のまま減価償却手続きを進めていきます。

そして、資本的支出の部分に関しては、物理的な物(使用部材や施工工法や価値の増加具合等も含めて)の大きさや形などはともかく、

その資本的支出で一つの新たな”固定資産の取得”と見なし、その取得原価を基に価額一本のみで新たに減価償却手続きを開始する、

という会計処理方法が望まれるわけです。

先ほども書きましたように、減価償却期間は元々の固定資産の残存耐用年数と延長耐用年数の合計期間です。

>この世にある様々な物(不動産や動産)から各個人個人にある価値観・評価基準を捨象して価額のみで表現したものが現金である

資本的支出における減価償却手続きに関しても同じ様なことが言えるのではないでしょうか。

その資本的支出をどう見るかは、人によって意見や価値判断や評価が分かれるのだと思います。

したがって、「その資本的支出で一つの固定資産の取得です。価額のみで判断します。以上。」というのが、

透明性・公正性・客観性が担保された課税のためには必要なのだと思います。

2つ目ですが、将来の資本的支出に関して引当金を計上することはできません。

将来の収益的支出に関して引当金を計上することはできますが、将来の資本的支出に関して引当金を計上することはできません。

将来の収益的支出に関する引当金というのは、将来の収益的支出の発生原因は実際に支出する期以前の各期各期にある、

他の言い方をすれば、その費用は支出期以前の各期各期が負担すべきという場合に、

例えば修繕引当金といった形で費用を見越し計上することをいうわけです。

それに対し、将来の資本的支出というのは、将来の資本的支出の発生原因は実際に支出する期以前の各期各期にある、

などという考え方はないわけです。

その資本的支出は支出期以後の各期各期が負担すべき、という考え方しかないわけです。

この違いはどこから来ているのかと言えば、「費用・収益対応の原則」から来ているのです。

例えば、製品や建物の修繕を行うという場合、修繕を行う期以前に製品や建物を使用した、ということが概念上前提にあるわけです。

修繕を行う期以前に製品や建物を使用した、だから、修繕費の発生原因は修繕に関する支出を行った期以前にあるわけです。

したがって、修繕引当金を将来の収益的支出に関して計上するわけです。

また、修繕を行う期以前の各期各期に製品を売り上げ、また、

修繕を行う期以前の各期各期に建物を活用して売上を達成しているわけですから、

引当金を計上することによって「費用・収益対応の原則」が守られるわけです。

それに対し、資本的支出の場合は、その支出の発生原因が支出期以前にある、などとはどうやっても考えられないわけです。

もちろん、経営戦略上は事前に十分に計画を立案した後で設備投資を行いますが、

ここでは会計上の話をしており、会計上は実際に支出することのみを資本的支出と言います(会計では経営上の意思決定などは含まない)。

資本的支出を行うことによってその後売上を達成していこうとするわけですし、

また、その資本的支出額はその後減価償却手続きによって費用化されていくわけです。

資本的支出の場合は、その後の売上達成を考えれば、減価償却手続きの時点で「費用・収益対応の原則」が守られている

と言わねばならないのだと思います。

資本的支出に関連する費用の発生原因(各期に費用の負担が発生する)は資本的支出以後、としか会計上は考えようがないわけです。

資本的支出前に減価償却費の総額に相当する金額を引当金として計上し、

資本的支出後は減価償却累計額の相手方勘定科目としてその引当金を取り崩す、という会計処理方法も思いつきそうではありますが、

「資本的支出(設備投資)を行うことでその後売上を達成していく(という概念上の前提がある)」という収益との整合性を鑑みれば、

資本的支出前に費用計上することは会計理論上できようはずがないのです。

仮に先に費用計上してしまうと、「ではその固定資産は稼動させないのか(収益を上げるため活用しないのか)」、という話になるわけです。

以上の議論をまとめますと次のようになります。

If a shop building is shut down, a company must record a disposal loss.

If

a shop building is redecorated, a company must record capital

expenditure.

Capital expenditure can't forward be recoreded as a

provision.

(店舗が解体される場合は、除却損を計上せねばなりません。

店舗が改装される場合は、資本的支出として計上せねばなりません。

資本的支出は先を見越して引当金として計上することはできません。)

さて最後になりますが、一言だけ追加します。

このたびの業績予想の修正は、店舗の改装を意図的に遅らせることによって費用計上の時期を1四半期遅らせたものだ、

という見方もできるのではないか、と思われるかもしれません。

しかしこれは、経営上は仮にそのような意図があったのだとしても、会計上は費用計上の先送り(粉飾決算)とは言いません。

確かに、経営上、事前に議論や会議や意思決定は有形無形にあったであろうとは思います。

しかし、経営の結果を受けて仕訳を切る、これが会計です。

経営上の意思決定の過程のようなことまでは会計(財務諸表)に反映させようがありません。

ある経営(商取引)を行った、だから、その取引に応じた仕訳を切り、経営(商取引)の結果を財務諸表に表示する、

ということを行うことが会計の役割の全てなのです。

経営の結果を正しく表示してさえいれば、債権者や投資家(株主)を欺いたことには決してならないのです。

{kind=link}