2014年7月21日(月)

2014年5月16日(金)日本経済新聞 公告

募集株式の発行に関する取締役会決議公告

イーター電機工業株式会社

(記事)

2014年5月15日

イーター電機工業株式会社

第三者割当(デット・エクイティ・スワップ)による新株式発行に関するお知らせ

ttp://v3.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1153198&code=6891&ln=ja&disp=simple

【コメント】

理屈では、デット・エクイティ・スワップではなく、まず債権者が現金による出資を行った後で、債務者はその現金を債務の弁済に充てる、

という手続きを踏むべきだと思います。

資本金を増加させるためには会社財産の増加が必要です。

現金以外の現物を実際に会社に拠出するというのならまだしも、

債権者が債務者に対して持っている債権(会社にとっては債務)を資本金増加の見合いとするでは、会社に対する財産の拠出にならないでしょう。

仕訳で言えば、現に借方(資産の部)が増加することが資本金の増加のためには必要なのです。

貸方(ここでは負債の部)が減少することは資本金の増加のための要件を満たしていないのです。

言い方を変えれば、増資の際の仕訳の資本金勘定の相手方勘定科目は資産勘定の何か(本来は現金のみですが)でなければならないのです。

資本金勘定の相手方勘定科目が負債勘定では、会社が財産の拠出を受けたことになりません。

債権者からすると、現に自身が所有している債権を相手方に拠出する形ですから、現物を会社側に拠出したと言えるわけですが、

債務者からすると、その現物は財産的価値のある物(不動産や動産)ではなく、

それどころか正反対に自身が弁済の義務を負っている債務そのものであるわけです。

くだけた言い方をすると、債権者からするとその現物は価値がある財産ですが、債務者からするとその現物は価値がある財産ではないのです。

債務者の立場からすれば、それは現物による出資を受けたとはならず、単に債務の免除を受けた、となるわけです。

債務者が債務免除益を計上するのは自由でしょう。

しかし、債務者は、資本金を増加させることも新株式を発行することも認められないのです。

出資の際は、株主にとっても会社にとっても、共に同じ価値があるもの・公正に共通の価額を持つものを会社に拠出する必要があります。

誰にとっても共通の価値・価額を持つもの、それはこの世に現金しかないのです。

現金であれば、物の見方・価値判断の分かれようがない、と言えばいいでしょうか。

むしろ、この世にある様々な物(不動産や動産)から各個人個人にある価値観・評価基準を捨象して価額のみで表現したものが現金である、

と言えるのではないでしょうか。

この世には、金額では表せないもの、お金に代えられないもの、どんなにお金を出しても買えないもの、

価格ばかり高くて何の価値もないもの、価格は安いがその人にとってはかけがえのないもの、たくさんあるわけです。

各人間で、あれには価値がある、これには価値がない、などと言い出すとキリがないわけです。

思想を排除し、意見が分かれないように、この表現方法で一本化しようじゃないか、と言って人類が使うことにしたのが現金であるわけです。

100円は誰にとっても100円です。

「いや、それは100円じゃない。」と言う人はいないわけです。

現金の利便性・中立性・客観性を鑑みれば、わざわざ現物による出資を行うなど、先祖返りもいいところだと思います。

先祖返りだけならよいのですが、そこに価値観や判断や思想や意見が入り込んでしまうのです。

何のために現金があるのかを考えれば、出資には現金による出資しかない、と言っていいと思います。

現物出資の際は、会社法上検査役の検査か、弁護士、公認会計士又は税理士等による調査が義務付けられているようですが、

そもそもの話をすれば、そのような検査や調査を行わなくてよいからこそ、現金による出資を行うこととしているのではないでしょうか。

理屈では、会社に財産を拠出するというだけなら、それこそ株主が所有するどんな物を会社に拠出してもいいわけです。

しかし、そこで問題になるのは拠出された財産の価額だ、ということではないでしょうか。

株主は拠出した財産には高い価値があると主張するでしょう。

債権者は、自分の債権の弁済がかかっているわけですから、本当に高い価値があるかどうか保証が欲しいと主張するでしょう。

では誰が保証するのかと言うと、検査役や弁護士や公認会計士や税理士に保証せよといっても、実務上無理があるでしょう。

保証をするということは、財産の価額に間違いがあった場合は、検査役や弁護士や公認会計士や税理士が損害を賠償するという意味ですから。

間違っていても損害は賠償しませんが、最大限検査や調査を行ったところ拠出された財産の価額はこれで間違いありません、

と検査役や弁護士や公認会計士や税理士から言われても、債権者は納得しないでしょう。

そういった、拠出された財産の価額は本当に正しいのか、ということに関連して、実務上どうしても様々な思惑が交錯してしまうわけです。

ですから、当事者間で評価額や意見が分かれないように、はじめから現金を使うことにしているわけです。

現物による出資を認めておきながら、検査役の検査か、弁護士、公認会計士又は税理士等による調査を会社法上義務付けるなど、

本末転倒とも言っていいですし、悪く言えばマッチポンプと言ってもいいと思います。

検査や調査では限界があるから、価額の表現方法として現金のみを使うことにしているのです。

このたびのイーター電機工業株式会社の事例においても、債権の価額は問題になります。

プレスリリースを見てみましょう。

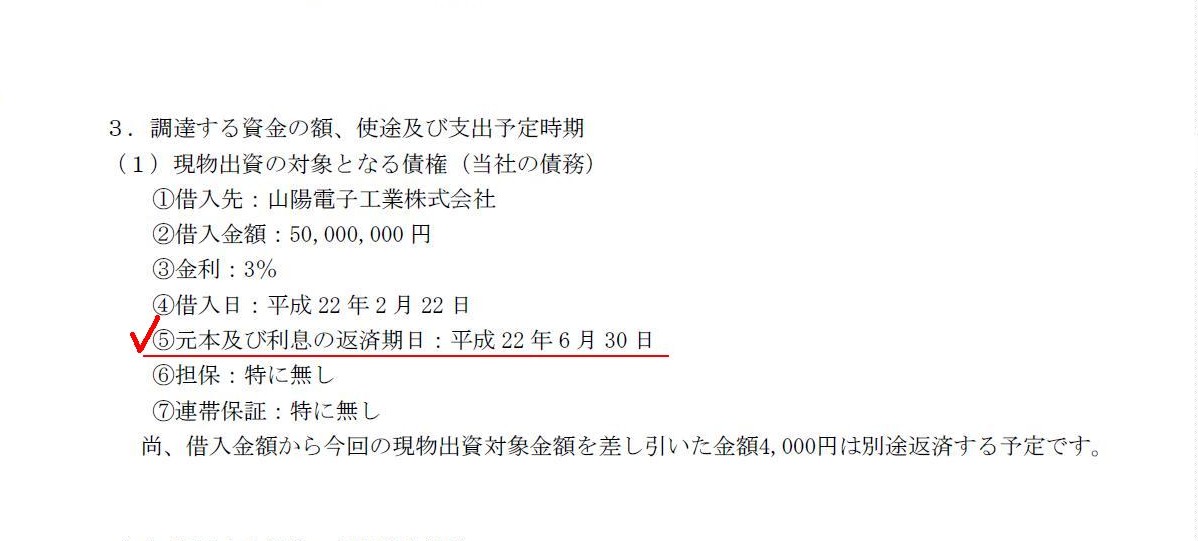

3.調達する資金の額、使途及び支出予定時期

(1)現物出資の対象となる債権(当社の債務)

(2/7ページ)

債権者が所有している「債権の価額」はいくらでしょうか。

確かに、借入金額としては「50,000,000円」なのだとは思います。

しかし、借入金額と債権の価額とはイコールではありません。

なぜなら、債権には貸し倒れ(債務者の倒産)があるからです。

現に、現物出資の対象となる債権に関して、

>⑤元本及び利息の返済期日:平成22 年6 月30 日

と書いてあります。

率直に言えば、既に貸し倒れが生じている債権なのです。

債務者にとっての債務の価額とは最後まで借入金額ですが、債権者にとっての債権の価額とは貸付金額ではなく「回収可能な価額」です。

つまり、出資に際して債権者が拠出すると言っている現物の価額が、会社にとってと株主にとってで著しく異なるわけです。

債権者は現金として回収できない財産を会社に拠出した、では会社にとっても既存株主にとっても公正な出資とはとても言えないでしょう。

公正な価額による出資とは何か、この問いに現物による出資では答えがないのではないでしょうか。

回収可能な価額まで減損した上で減損処理後の価額で出資をすればその点は問題ないのではないかと思われるかもしれませんが、

この場合の回収可能な価額とは債務者を清算させる場合の回収可能な価額のことであるわけです。

回収可能な価額が当初の帳簿価額より少ない時点で、それは貸し倒れ(債務不履行)でしょう。

事前に債権の回収可能な価額が分かるはずがないわけです。

保守的に会計処理を行い、ゼロもしくはゼロに近い価額まで債権の減損処理を行うこと自体は望ましいとは思いますが。

債権を出資するとは言っても、なにより債権者は債権の回収を第一に考えます。

債権が全額が弁済されるならそもそも債権者にとってはそれに越したことはないわけです。

債権が全額回収されるのに、債権を出資しようなどとは債権者は絶対に考えません。

仮に全額の回収は不可能だということで減損処理後の価額で出資をすると言っても、

正確な減損処理後の価額は誰にも分からないでしょう(ある意味出資額が確定しないと表現してもいいかもしれません)。

もちろん、価額がゼロでは出資になりません。

また、債権者の立場に立ってみると、そもそも貸し倒れが発生している会社に出資をすることがあるのか、という話にもなると思います。

デット・エクイティ・スワップとは、債権者が倒産した債務者の株式に出資をする、という意味です。

債権者が債権を出資するとしたら債務者が倒産した時、という時点で、

デット・エクイティ・スワップは根底から矛盾しているのかもしれません。

企業会計における発生主義会計をやや揶揄して、「現金は事実、利益は意見。」という格言があります。

現金から離れれば離れるほど、価額について何とでも言えるという側面が出てきてしまいます。

出資に際しても、現金であれば評価額は分かれません。

現物による出資額はあくまで意見、現金による出資額は間違いなく事実なのでしょう。

最後に、現物による出資の議論とは異なるのですが、

このたびのデット・エクイティ・スワップの債権者は債務者の持分法適用関連会社だそうです。

債務者は債務の弁済すら滞っているわけですが、債権者(持分法適用関連会社)からの受取配当金はどうなっているのでしょうか。

債権者としても債権の回収を第一に考えていきたいわけですから、

債務不履行を起こしている債務者に対しては配当金を支払わず、配当金をそのまま元本及び利息の返済に充てたい、と考えることでしょう。

結論を先に言いますと、債権者は債務者に対し配当金は支払わなくてもよい、となります。

債権者の株主総会で配当の支払いが承認されますと、配当の支払いは確定債務となります。

債権者の貸借対照表には未払配当金勘定(負債の部)が計上されます。

つまり、債権者は配当の支払いに関しては株主である債務者に対して債務者になるわけです。

つまり、債権者は債務者に対して貸付金という債権を持っており、同時に、

債務者も債権者に対して債権者から受け取るべき配当金という債権を持っているわけです。

一言で言えば、債権者と債務者が互いに債権を持ち合っている状態にあるわけです。

債権者と債務者双方が持っている債権を対当額において互いに消滅させることを、民法で「相殺」と言います。

難しく言うと、この状況下では、当事者間の債権が相殺適状にある、と言えるわけです。

したがって、債権者(持分法適用関連会社)としては、貸付金と未払配当金とを相殺することによって、

元本及び利息の回収を行うことができるのです。

仕訳で表現すれば以下のような仕訳になると思います。

債権者(持分法適用関連会社)が相殺を行った時の仕訳

(未払配当金) xxx / (貸付金) xxx

債務者(持分法適用関連会社の株主)が相殺を行った時の仕訳

(借入金) xxx / (未収配当金) xxx

消滅させることができる債権額はあくまで対当額ですから、消滅する債権額は当該期の受取配当金額、ということになります。

相殺を行う日は株主総会決議日(以後)となります(承認決議により配当金ははじめて確定債務・確定債権になるから)。

さて、この事例では債権者は債務者の持分法適用関連会社でしたが、債権者が債務者の連結子会社であるとしたらどうでしょうか。

債務者は借入金の返済を行うべく、過半数の議決権を行使し多額の配当金支払いを決議するかもしれません。

しかし、そのこと自体は商法上何ら問題なく、後は淡々と民法に従って相殺を行うだけだと思います。

意思決定機関を支配しているのだから親会社は子会社からの借金を自由に踏み倒していい、というわけではありません。

しかし、親会社は商法に基づき配当金の金額を決定する権利を持っています。

商法に基づく多額の配当金支払いの決議と民法に基づく相殺とは、法理上何ら矛盾や利益が相反するものではありません。

ただ注意が必要な点があります。

意思決定機関を支配しているわけですから、親会社は、子会社は親会社に対する貸付金を放棄する旨、

意思決定をすること自体はできるわけです。

このような場合、完全親子会社間であればまだ問題は少ないのですが、子会社に少数株主がいる場合は、

「子会社から親会社へ現金を貸し付けて、その貸付金を放棄する」を繰り返せば、

子会社は少数株主を排除する形で親会社にのみ現金を支払うことができることになります(言わば配当金を親会社のみに支払う形になる)。

また、この親会社のみに対する配当は、配当の原資が必要ありません(無制限に配当ができてしまう)。

率直に言えば、これは債権者の利益を害する行為であると言えると思います。

この種の親子会社間の取引と債権者保護の観点についてはもう少し考えて後日改めて書きたいと思いますが、

これは債権者の利益を害する行為であるとは思いますが、少数株主の利益を害する行為には法理上は当たらないように思います。

{kind=link}