2014年3月28日(金)

2014年3月28日(金)日本経済新聞

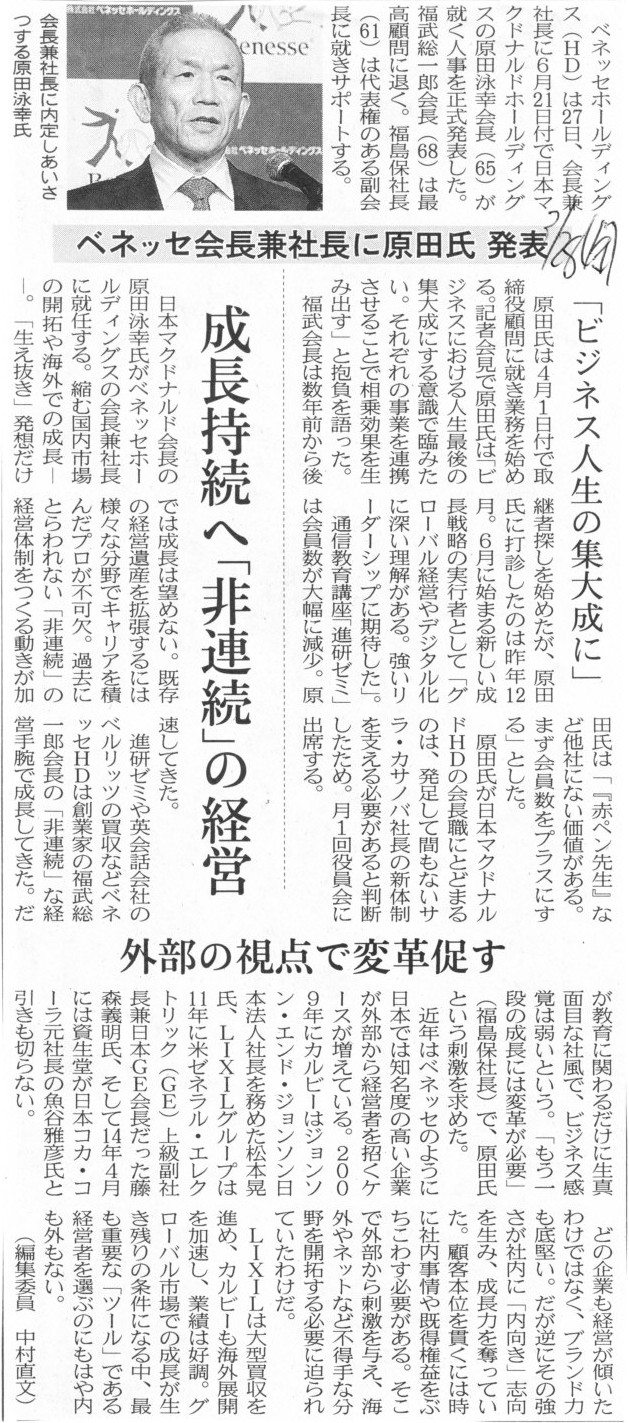

ベネッセ会長兼社長に原田氏

発表 「ビジネス人生の集大成に」

成長持続へ「非連続」の経営 外部の視点で変革促す

(記事)

2014年3月27日

株式会社ベネッセホールディングス

代表取締役社長の異動に関するお知らせベネッセホールディングス

ttp://blog.benesse.ne.jp/bh/ja/news/m/2014/03/27/docs/20140327%E3%83%AA%E3%83%AA%E3%83%BC%E3%82%B9.pdf

【コメント】

世の中がここまで変わってしまったのなら、今後もう日本に俺を超える人材は決して現れないだろうな、

と本気で思っております。

進研ゼミのサイト内に、「語彙・読解力検定」というページがあり、以下のような「診断テスト」がありました。

診断テスト

ttp://www.goi-dokkai.jp/dokutaro/

私を最も表現する「ことば」は、「枯木寒巌(こぼくかんがん)」(【意味】俗世間のことに興味を示さない様子のこと。)だそうです。

「枯木寒巌」

意味

世俗に超然とした悟りの境地のたとえ。枯れた木と冷たい岩の意から。

仏教、特に禅宗で「枯木」「寒巌」を、情念を滅却した悟りの境域にたとえる。

また、情味がなく冷淡で取っつきにくい態度・性質などのたとえに用いられることもある。

▽「巌」はいわお。高く大きな石。「寒巌枯木かんがんこぼく」ともいう。

「枯木寒巌」は「超然孤高」という言葉でも表現できるように思いました。

「超然孤高」という言葉については、2011年4月3日(日)に書きました。

2011年4月3日(日)

http://citizen.nobody.jp/html/201104/20110403.html

「枯木寒巌」とは自分にぴったり当てはまる言葉だなと思います。

そして今でも、「超然孤高」は自分にぴったり当てはまる言葉だな、と思っています。

私という人間の本質は、中学生の時から何も変わっていないのでしょう。

2014年3月28日(金)日本経済新聞

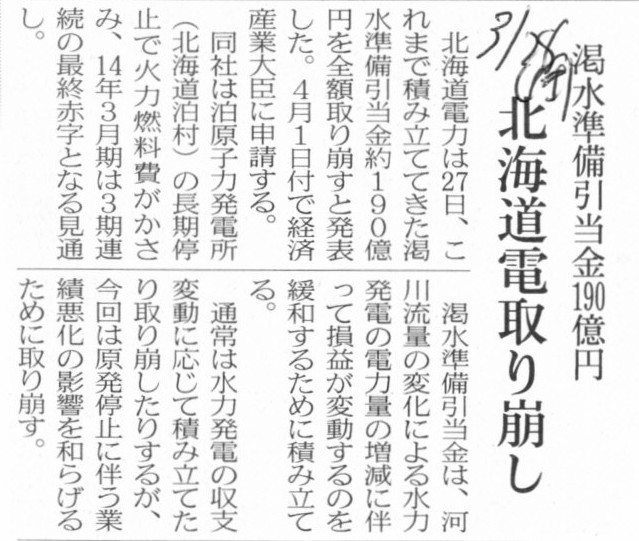

渇水準備引当金190億円 北海道電取り崩し

(記事)

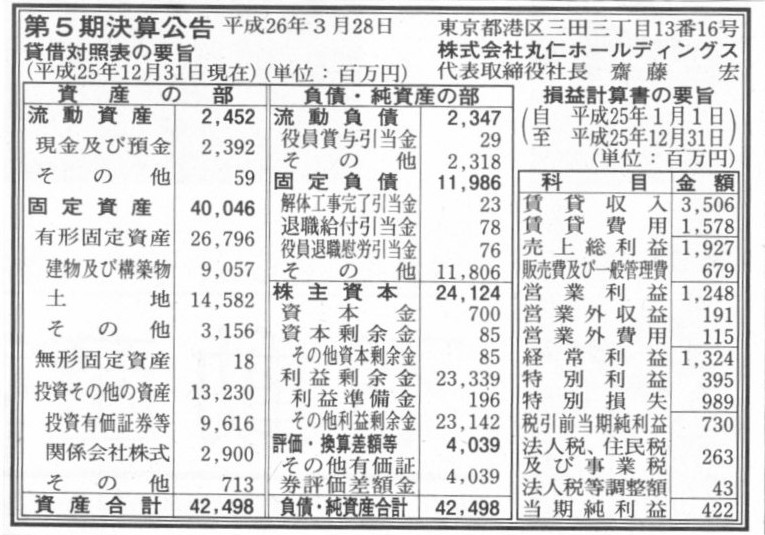

2014年3月28日(金)日本経済新聞 公告

第5期決算公告

株式会社丸仁ホールディングス

(記事)

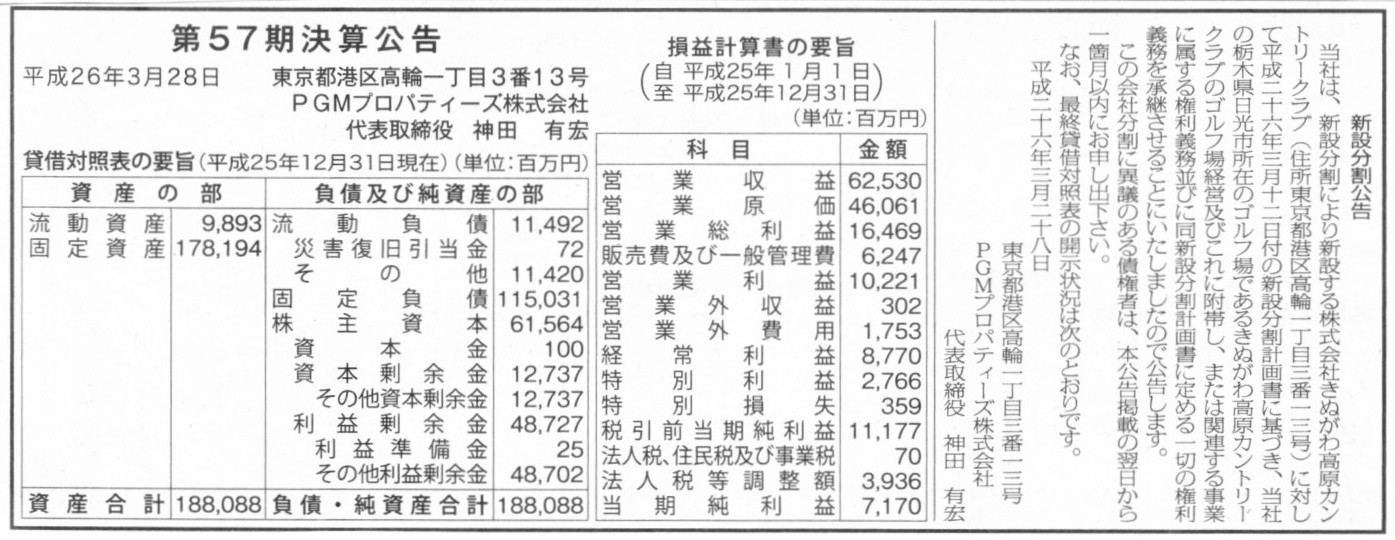

2014年3月28日(金)日本経済新聞 公告

新設分割公告

PGMプロパティーズ株式会社

第57期決算公告

PGMプロパティーズ株式会社

(記事)

2014年3月27日

渇水準備引当金取崩しの申請について

ttp://www.hepco.co.jp/info/2013/1189455_1521.html

まず、「引当金とは何か」という議論から始めないといけないと思います。

この引当金を理解する上では、引当金という会計用語を英語で考えていくと理解が進むと思います。

引当金は英語で「provision」です。

英単語のprovisionの動詞はprovideです。

provideは基本的には「供給する」という意味です。

同じ「供給する」でも、

supply は、不足しているもの(または必要なもの)を補給する、

provide

は、(必要なもの)をあらかじめ準備しておいて供給する、

という違いがあります。

provisionはprovideの名詞形であるわけですが、provideのproは、ラテン派生語の接頭辞として「前へ」という意味です。

provide=pro+view

provision=pro+vision

となるわけです。

provideは、ラテン語の「前を見る」から「準備する」という意味になるわけです。

会計でいう「引き当てる」、「引当金を計上する」、とは、「経営上前を見る」、「先を見越す」、という意味です。

これがprovision(引当金)という会計用語の語源だと思います。

日本語側から見れば、「引当金」という会計用語の英訳は、「provision」であるわけです。

おそらく辞書には、「引当金」の英訳はallowanceと載っていると思います。

provisionとallowanceはどう違うのでしょうか。

allowanceの動詞はallowです。

allowは、語源としては古期フランス語で「ほめて与える」の意味とのことであり、

英語としては基本的には「認めて許す」が本義であるようです。

allowという言葉は、「事情や状況を十分に認識し、それに沿った対応を取る(だから許す)」というような意味合いがあるのだと思います。

allowという単語でいう「認める」とは、「認識する(事情や状況を理解する)」という意味だと思います。

ここから、allowは「許す」という意味になり、場面によっては、「大目に見る」「考慮に入れる」という意味になるのだと思います。

そしてallowanceは、「手加減」や「斟酌」という意味になり、場面によっては「手当」という意味になるのだと思います。

これらの文脈から、allowanceは会計用語としては「引当金」を意味するようになったのだと思います。

ある勘定科目の「事情や状況を十分に認識した」結果引き当てるもの、それが引当金なのでしょう。

「ある勘定科目の事情や状況に沿った対応を取る」ことが会計上の「引き当てる」ということだと思います。

provision → 負債性引当金

allowance → 評価性引当金

という違いがあると思います。

provisionというのは、まさに「先を見通して費用を見越し計上する」というニュアンスがあるのだと思います。

将来発生すると見込まれる費用を当期のうちに計上するという会計上の「引当金」の意味と同じなのは「provision」の方だと思います。

将来に計上すると見込まれる費用の発生原因は当期(以前)にあるということなら当期に費用計上すべきだ、

という考え方を行うのがそもそも引当金であるわけです。

この文脈での引当金は、「保守主義の原則」以上に「費用・収益対応の原則」に重きを置いている、と言えるでしょう。

簿記の用語で言えば、「負債性引当金」です。

一方、allowanceというのは、どちらかというと、既にある勘定科目の状況を認識した結果それを受けて費用計上する、

というニュアンスがあるのだと思います。

一番分かりやすいのが、貸倒引当金だと思います。

売上債権や貸付債権は相手方の経営不振により全額回収できる見込みがなくなった、だから、貸倒損失を見越し計上する、

というのが貸倒引当金であるわけです。

この文脈での引当金は、「費用・収益対応の原則」以上に「保守主義の原則」に重きを置いている、と言えるでしょう。

簿記の用語で言えば、「評価性引当金」です。

引当金とは、そもそもの話をすれば、ここでいう「負債性引当金」しかなかったのだと思います。

英語で言えば、引当金とは、provisionしかなったのだと思います。

引当金とは、将来の費用を見越し計上することであって、何かを評価するものではない、というのが本来的な考え方ではなかったかと思います。

会計上「何かを評価する」というのであれば、それはまさに「減損」と呼ぶべきものだったのだと思います。

それがいつしか、評価性引当金というような考え方が出てきてしまい、

そして英語でも、allowanceという考え方や会計用語が出てきた、という、「引当金」にまつわる変遷があるのだと思います。

極端に言えば、引当金とはprovisionのことです。

allowanceのことではないのです。

引当金は流動負債の部もしくは固定負債の部に計上すべきものです。

資産の部にマイナス表示するものではないのです。

評価性引当金などというものは本来的にはないのです。

英文会計用語辞典から、引当金の対訳をいくつか紹介します(provisionとallowanceの違いに注意して下さい)。

貸倒引当金 → allowamce for bad debts (doubtful

receivables)

債務保証損失引当金 → provision for loss on

guarantees

返品損失引当金 → provision for loss sales returns

製品保証引当金 → provision

for product warranties

記事や公告の引当金を英語に訳せば次のようになるでしょうか。

渇水準備引当金 → provision for loss on droughts

役員賞与引当金 → provision for bonuses

to directors and auditors

解体工事完了引当金 → provision for loss on asset retirement

obligation

退職給付引当金 → provision for loss on retirement

benefits

役員退職慰労引当金 → provision for rewards for services to retiring directors

and auditors

災害復旧引当金 → provision for loss on disaster restoration

他には、これに類する引当金もどきとして、英文会計用語辞典には、

「減価引当金(provision for diminution in

value)」というのが載っています。

具体例として、

provision for inventory

devaluation(棚卸資産評価減引当金)、

provision for inventory

shrinkage(棚卸資産減耗引当金)、

が載っています。

既にある勘定科目の評価に関して損失を計上するということであれば、

ここではprovisionではなくallowanceを用いるべきなのかもしれません。

ただ、これは英語ではなく純粋に会計上の疑問になるのですが、

棚卸資産に対して引当金を計上して、一体いつその引当金を取り崩す(現金支出に対し充当する)のか、という疑問はあります。

その棚卸資産の将来の実際の廃棄処分時もしくは売却時にその引当金を取り崩す(損失に充当する)、

ということでいいのではないか、と思われるかもしれません。

しかし、売上債権や貸付債権とは異なり、棚卸資産は売上高によって回収していくべき勘定科目です。

棚卸資産評価減引当金を計上しても、その引当金を取り崩す(現金支出に対し充当する)タイミングがない気がします。

そもそも引当金というのは、当期に費用を見越し計上した上で、将来の実際の現金支出時にその引当金を充当する、という考え方です。

費用に現金支出が伴わないなら、引当金を計上する必要はないわけです。

その意味で、棚卸資産評価減引当金を計上しても、その引当金を取り崩す(現金支出に対し充当する)タイミングがないと思うわけです。

直接的に棚卸資産評価減を計上する(棚卸資産の帳簿価額を切り下げる)なら、会計理論上筋が通っていると思います。

しかし、引当金の計上では、棚卸資産評価減の意味が分からない(会計理論上引当金になっていない)と思います。

その意味で、この文脈ではprovisionではなくallowanceを用いるべきではないかと思います。

例えば、貸倒引当金(allowance)の計上(及び貸倒引当金繰入の計上)には、当期もそして将来も現金支出は伴わないわけですから。

何と言いますか、将来の費用を何もかも引当金としてよいわけではなく、

将来に現金支出が生じる費用に関してのみ引当金を計上する、というのが本来的な考え方なのだと思います。

将来に現金支出が生じるか否かという観点で判断しますと、

本来的な意味での引当金(負債性引当金)はやはりprovisionであり、

既にある勘定科目の評価に関して計上する引当金(評価性引当金)はやはりallowance、であるように思います。

究極的なことを言えば、既にある勘定科目の評価に関して計上する引当金(評価性引当金、allowance)については、

会計理論上そもそも引当金には該当せず、それらに関する損失については直接的に減損処理を行うべきものなのだと思います。

例えば、貸倒引当金はなぜ計上するのかと言えば、「保守主義の原則」の考え方からであるわけです。

会計理論上厳密に言えば、貸倒引当金を計上する理由は「費用・収益対応の原則」の考え方からではないのです。

なぜなら、将来のある期(決済期日がある期)に実際に貸し倒れが生じたならば、

その貸倒損失はその期に帰属していると考えなければならないからです。

その貸倒損失は帰属しているその期に計上する、それが正しい期間損益計算というものでしょう。

まだ貸し倒れが発生してもいないのに当期に費用計上することが、なぜ正しい期間損益計算につながるのでしょうか。

当期にはまだ貸し倒れは発生していない、すなわち、貸し倒れに関する費用・損失は当期には帰属していない、

と考えなければならないわけです。

ただ企業会計上は債権者保護の観点から保守的に会計処理していくべきであるというだけなのです。

この論点に関連させて税務上のことを考えていきますと、税務上の繰越欠損金という考え方はおかしい、ということが分かると思います。

当期に発生した損金はあくまで当期のみに帰属しているわけです。

税務理論上、当期に発生した損金が来期以降に帰属するはずがないのです。

来期に帰属する損金は来期に発生した損金のみのはずでしょう。

「当期に帰属している益金-当期に帰属している損金」、これが当期に帰属している課税所得です。

なぜ当期に帰属しているはずの損金により来期の課税所得が影響を受けるのでしょうか。

税務上損金を繰り越すという考え方は、課税の考え方・概念に反するわけです。

どの費用・損金が当期に帰属しており、どの費用・損金は当期に帰属していないのか、を明確にしないといけないわけです。

貸倒引当金繰入は、全く税務上の損金ではありません。

なぜなら、貸し倒れは当期には発生していないからです。

企業会計上も、貸倒引当金繰入や貸倒引当金の計上は、本来的な引当金の定義・意義を考えれば厳密に言えばおかしいわけです。

ただ、企業会計上、その売上債権や貸付債権に将来回収できない部分が生じると合理的に判断できる場合には、

保守主義の原則に基づき、その回収不能額を減損処理しなければなりません。

その「受取手形減損損失」や「貸付金減損損失」は間違いなく当期に帰属している企業会計上の費用です。

将来貸し倒れが発生する見込みがある時に計上しなければならないのは、貸倒引当金繰入や貸倒引当金ではありません。

「受取手形減損損失」や「貸付金減損損失」です。

仮に、減損処理後の価額以上に債権の回収が可能であった場合には、英語では「bad

debt

recovered」でよいのだと思いますが、

例えば、「償却債権取立益」、「過年度消却済債権取立益」、「減損債権決済益」といった利益を計上することになるのだと思います。

引当金というのは、将来の現金支出に備えて当期に費用を見越し計上するわけですが、

将来の現金支出であれば何もかもを引当金として計上してよいわけではありません。

その将来の現金支出の発生原因は当期にある、言い換えれば、

実際の現金支出自体は将来であるもののその費用は当期に帰属している、

と考えられる場合にのみ当期にその費用を引当金として計上してよいわけです。

この会計処理方法は、「保守主義の原則」に基づくと考えてもよいのですが、

やはりそれ以上に「費用・収益対応の原則」基づいた結果と考えるべきでしょう。

この理由は、実際の現金支出が将来である理由は一般的な意味でいう後払いに過ぎない、と考えられるからです。

後払いで意味が分かりづらければ、「後日まとめて支払う・受け取る約束になっている」、と言ってもいいと思います。

引当金というのは、「将来のその現金支出の発生原因は当期にある、だからその分を当期に費用計上した」、というだけなのです。

その費用は当期に帰属している、だから当期に費用計上した、ただそれだけなのです。

この考え方は税務上の損金の考え方とは異なると思います。

税務上は、実際に現金支出を行った期に損金は帰属している、と見なすわけです。

この点は、保守主義の原則に重きを置く企業会計と、客観性・透明性に重きを置く税務会計との違いが出ている、と考える他ありません。

どちらが正しくどちらが間違っているということではありません。

どちらもそれぞれの立場・趣旨に立てば正しい、ということなのです。

また、このことからも、税効果会計というのはおかしいと分かると思います。

実際に将来に現金支出を行った時に損金算入されるからといって、

引当金計上に対して繰延税金資産を計上することは企業会計と税務会計の趣旨に照らせば間違いであるわけです。

それぞれの期に帰属している損金のみを算入し算出されたのがそれぞれの期に帰属している課税所得です。

また、それぞれの期に帰属している費用のみを計上し計算されたのがそれぞれの期に帰属している当期純利益です。

税効果会計を適用した後の当期純利益額というのは、税務会計上の金額でもなく厳密な意味での企業会計上の金額でもなく、

何に基づいているのかはっきりとしない当期純利益額ということになると思います。

敢えて言うなら、「当期に計上した引当金が当期に損金算入されたならば」というあり得ない想定の下で算出された当期純利益額なのです。

「当期に計上した引当金が当期に損金算入されたならば」、それははじめから引当金ではないでしょう(ただの費用=損金というだけでしょう)。

引当金計上は税務を意識して行うものでは決してないのですが、敢えて乱暴に言うなら、損金算入されないから引当金ではないのでしょうか。

当期に帰属している損金とも当期に帰属している費用とも異なる金額に基づいて当期純利益額を計算する、それが税効果会計です。

税効果会計を適用した後の当期純利益額というのは、何も表していないのです。

というわけで、「渇水準備引当金取崩しの申請について」なのですが。

渇水準備引当金とは生まれて初めて聞きましたが、プレスリリースによりますと、

>※

渇水準備引当金について

> 河川流量の多寡による水力発受電電力量の増減によって生じる収支変動を緩和させるため、

>電気事業法第36条により、渇水準備引当金を積み立て又は取崩しを行うことが定められています。

>また、電気事業法第36条第2項において、「特別の理由」があり、

>経済産業大臣の許可を受けたときは、渇水準備引当金の取崩しを行うことが規定されています。

とのことです。

渇水準備引当金とは、企業の「収支変動を緩和させるため」にその計上・取り崩しを行うものだそうです。

渇水準備引当金を取り崩して利益計上しても現金は1円も入ってきませんから、

当期純損益が取り崩し額だけ改善し、純資産の毀損も同額抑制されるとしても、実質的には何の改善も抑制にもなりません。

現金の残高は1円も増加しませんので、この利益計上・財務体質改善によっても、債務の弁済能力は全く高まらないわけです。

渇水準備引当金の取り崩しにより、債務超過転落は避けられたかもしれません。

しかし、倒産可能性は0.1パーセントも低下していないのです。

「収支変動を緩和させるため」とは言うもの、企業会計上は全く意味がない引当金と言わねばなりません。

正確に言えば、この引当金は意味がないというより、そもそも企業会計上の引当金ではない、と言わないといけないと思います。

仮に、事業運営上、将来現金支出を行う見込みがあり、その費用は当期に帰属しているということであれば、引当金と言えるでしょう。

しかし、この渇水準備引当金は、企業の「収支変動を緩和させるため」にその計上・取り崩しを行うものという定義になっています。

それは現金支出とも費用とも全く関係がない概念のものと言わねばならないでしょう。

豊水時に大きな当期純利益額となったのなら、それが正しい企業会計上の期間損益というものでしょう。

逆に、渇水時に大きな当期純損失額となったのなら、それが正しい企業会計上の期間損益というものでしょう。

企業の損益は修正するものではありません。

ありのままを開示するものです。

渇水準備引当金は根本的に引当金ではないと言わざるを得ません。

英語で言えば、渇水準備引当金の「引当金」はprovisionでもallowanceでもありません。

敢えて日本語で言うならば、利益の「繰り延べ」というような概念になると思います。

英語で言えば、「deferred」ということになると思います。

しかし、本来的な話をすれば、企業会計上も税務会計上も、収益・益金や費用・損金を繰り延べるという考え方はそもそもないのです。

「どの期に帰属しているか」だけでしょう。

本来は、収益・益金も費用・損金も、期をまたぐということは概念的にあり得ないのです。

渇水準備引当金の計上・取り崩しを認めるならば、それはただ単に企業の期間損益計算をいたずらに操作していることになるだけなのです。

将来の現金支出とは関係なく、企業経営上将来の損失に備えておきたいというような考えがあるのなら、

それはそのような引当金計上ではなく、利益剰余金内において準備金を積み立てるということであるべきでしょう。

将来大きな損失が出た場合に、資本の欠損が生じることを避けるために、日頃から内部留保を厚く保っておくわけです。

準備金を積み立てても実質的に財務体質が改善するわけではない(現金残高が絶対的に増加するわけではない)のですが、

配当による社外流出を前もって抑制する効果はある(結果現金残高は相対的には増加すると言える)と思います。

準備金を積み立てる仕訳はこうなります。

(繰越利益剰余金) xxx / (渇水準備金) xxx

将来の損失に備えたいのなら、利益剰余金の内部のみで行うべきであって、期間損益の計算に影響を及ぼすべきではないのです。

税効果会計も、当期純利益額をいたずらに操作していることになるため、会計理論上非常に問題がある会計処理方法なのですが、

この種の渇水準備引当金のような引当金の計上・取り崩しは税効果会計よりもさらに問題が大きいと言えるでしょう。

繰延税金資産の計上の場合は、費用の損金算入により来期以降順次回収されていきます。

しかし、渇水準備引当金の場合は、いつ取り崩すかはある意味任意なのです。

渇水準備引当金の場合は利益計上の客観性が全くないのです。

そういった恣意性がない分(機械的に処理されていく分)、客観性という観点では税効果会計の方がまだましである気すらします。

保守主義の原則の観点からは渇水準備引当金の方がましではないかと思ってしまうかもしれませんが、それは会計理論上は間違いです。

保守主義の原則は、「利益計上をできる限り遅くすること」です。

渇水準備引当金の計上は、一旦計上済みの利益を無理やり引き算しているだけなのですから、

保守主義の原則の考え方とは厳密に言えば異なるのです。

確かに利益剰余金が減少するという意味では債権者保護の観点に適う(確かにその分配当財源は減少する)とは言えるわけですが、

それは無理やり企業の期間損益を歪めた結果でしょう。

債権者保護のため配当財源は減少させたいのなら、上記の仕訳のように、

繰越利益剰余金を渇水準備金に振り替えておけばすれで済む話でしょう。

当期純利益額を操作する話ではないはずです。

最後に、引当金計上のことを”費用の見越し計上”と言いますが、

それは「その費用が当期に帰属しているから現金支出に先立って当期に費用を計上している」という意味であって、

本当の意味で「将来を見越している」こととは違うのです。

むしろ、引当金計上は、「当期に帰属している費用をただ単に当期に計上しただけ」と言わないといけないと思います。

「現金支出に先立っている」ことを”費用の見越し計上”と呼んでいるだけなのです。

期間損益の操作にしかつながらないこんなバカげた引当金計上を法でもって認めていると知ったら、

あのドラえもんならきっとこう言って立ち上がるでしょう。

「ほっとくと国がみだれる。」

{kind=link}

{kind=link}

{kind=link}

{kind=link}