2014年2月17日(月)

2014年1月22日

国際紙パルプ商事株式会社

連結子会社間の合併に関するお知らせ

ttp://www.kppc.co.jp/news/2014/pdf/20140122.pdf

合併期日(効力発生日)である2014年4月1日のむさし野紙業株式会社の仕訳

(コスモリサイクルセンター諸資産) 128,981千円 / (コスモリサイクルセンター諸負債) 48,718千円

(資本準備金) 80,263千円

合併期日(効力発生日)である2014年4月1日の国際紙パルプ商事株式会社の仕訳

(むさし野紙業株式) 40,000千円 / (コスモリサイクルセンター株式) 40,000千円

プレスリリースには、

>(3)合併に係る割り当ての内容

>本合併は当社の完全子会社間の合併のため、新株式の発行及び合併対価の交付はありません。

と書いてありますが、これは間違いだと思います。

存続会社が承継する消滅会社の資産の価額よりも負債の価額の方が小さいわけですから、

合併に際し、存続会社は新株式を発行し、消滅会社株主に対し合併の対価(=存続会社株式)を支払います。

”新株式の発行及び合併対価の交付がないこと”は完全子会社間の合併とは何ら関係がないと思います。

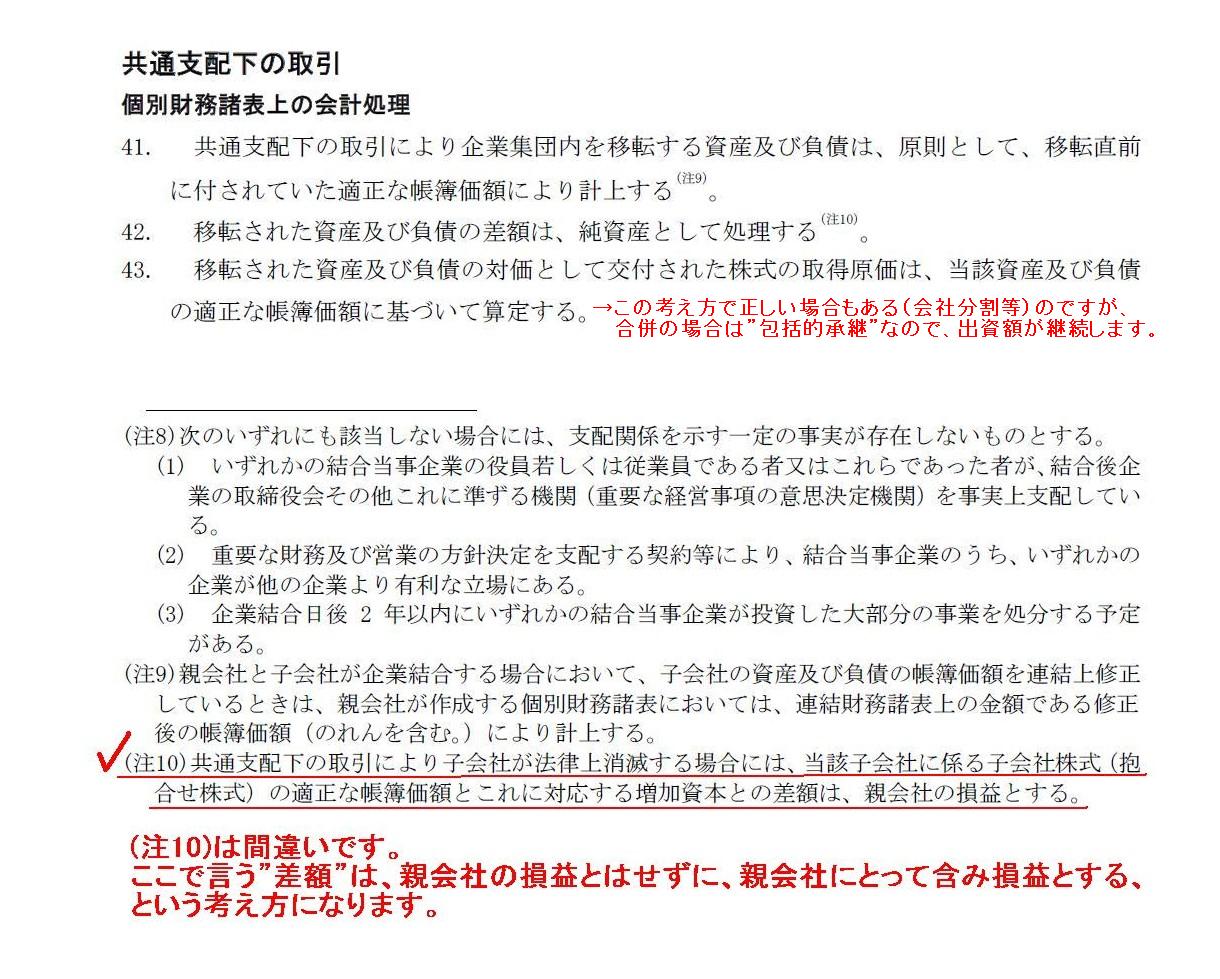

企業会計基準第21号「企業結合に関する会計基準」(改正平成20 年12 月26 日)

共通支配下の取引等の会計処理

共通支配下の取引

個別財務諸表上の会計処理

「第41項〜第43項」

(注10)は間違いです。

ここで言う”差額”は、親会社の損益とはせずに、親会社にとって含み損益とする、という考え方になります。

また第43項について追加します。

第43項の考え方で正しい場合もある(会社分割等)のですが、合併の場合は”包括的承継”なので、出資額が継続します。

したがって、合併の場合は、移転された資産及び負債の対価として交付された株式の取得原価は、

当該資産及び負債の適正な帳簿価額に基づいて算定するのではなく、合併前から所有していた消滅会社株式の帳簿価額に基づく、

と考えなければならないと思います。

上で私が書きました仕訳でも、国際紙パルプ商事株式会社は、コスモリサイクルセンター株式の帳簿価額を引き継いでいることになります。

仮に(注10)に従うなら、国際紙パルプ商事株式会社の(間違った)仕訳はこう↓なります。

(むさし野紙業株式) 80,263千円 / (コスモリサイクルセンター株式) 40,000千円

(交換損益) 40,263千円

ただ、以上の議論は、「完全子会社同士の合併」であるからこそ言えることです。

つまり、「存続会社の株主と消滅会社の株主が一人のみでありなおかつ同一人物」(最初から最後まで株主は一人のみ)

であるからこそ言えることです。

存続会社もしくは消滅会社に他に一人でも株主がいる場合は、途端に存続会社が発行する新株式の発行価額が問題になります。

なぜなら、株主間の平等性を担保しなければならないからです。

存続会社が発行する新株式の1株当たりの発行価額は存続会社の簿価に基づかねばなりません。

すると必然的に発行する株式数も決まってくるわけです。

そして、消滅会社株主が複数いる場合ですと、全株主毎に端数が生じない価額で株式を割当て交付しなければなりません。

もちろん、株主に端株を渡すこともできません。

存続会社の1株当たりの株主資本額は、80,263千円÷600=50,738.333...円となります。

プレスリリース記載の数値50,738円は、ここで数値を便宜上一旦丸めているわけです。

よって、1株当たりの株主資本額は50,738円を使います。

同様に、消滅会社の1株当たりの株主資本額は100,330円を使います。

すると合併比率は、100,330円÷50,738円=1.97741337853...

つまり、合併比率は「消滅会社株式1株に存続会社株式を1.97741株割当て交付する」となります。

言うまでもないことですが、数値はできる限り最後まで丸めない方がよい(より厳密に正しい数値に近くなる)のです。

しかし、計算の便宜上、一旦途中で丸めているわけです。

(資本準備金) 456,642円 ・・・50,738円/株×9株

(現金預金) 145,338円 ・・・49,592円+48,446円+47,300円

となります。

合併の対価が「存続会社株式のみの場合」であっても、合併比率や各株主の所有株式数次第では、現金支出額も比較的多額になります。

「完全子会社間の合併」が極めて稀な合併比率を計算してなくてよい唯一のケースというだけです。

一番スタンダードな考え方は以上のようになります。

「完全子会社間の合併」の場合以外は全て、合併比率の計算から始める必要があるわけです。

したがって、「完全子会社間の合併」ではないとしますと、合併期日(効力発生日)である2014年4月1日のむさし野紙業株式会社の仕訳は、

(コスモリサイクルセンター諸資産) 128,981千円 / (コスモリサイクルセンター諸負債) 48,718千円

(資本準備金) 80,263千円−a円

(現金預金) a円

となるわけです。

a円が全株主分の端数相当の金額の合計額になります。

今日の議論と本質部分は同じ議論を行ったのが2014年1月1日(水) のコメントになります。

2014年1月1日(水)

は株式交換に関してでしたが、一度に仕訳を切ることはできず、

「全株主分、下準備として金額を前もって計算しておかねばならない」、という点では本質部分は全く同じです。

2014年1月1日(水)

http://citizen.nobody.jp/html/201401/20140101.html

2014年1月1日(水)

に対する追加のコメントとして2014年1月2日(木)にも同じ趣旨のことを書きましたが、

ここで本質的に重要なのは、「全株主一人一人に対し株式の割当て交付と現金の支払いを行わなくてはならない」という点なのです。

そしてそれら一つ一つをまとめた形で仕訳を切ることになるのです。

{kind=link}