2014擭2寧5擔(悈)

Feb. 4, 2014

Microsoft Corporation

Microsoft Board names Satya Nadella

as

CEO

ttp://www.microsoft.com/en-us/news/press/2014/feb14/02-04newspr.aspx

Feb. 4, 2014

Microsoft Corporation

Introducing Microsoft乫s new CEO:

Satya Nadella

ttp://www.microsoft.com/en-us/news/ceo/index.html

Feb. 04, 2014

Satya Nadella email to employees on first day as

CEO

ttp://www.microsoft.com/en-us/news/press/2014/feb14/02-04mail2.aspx

Feb. 04, 2014

Steve Ballmer email to employees on new

CEO

ttp://www.microsoft.com/en-us/news/press/2014/feb14/02-04mail1.aspx

亂僐儊儞僩亃

儅僀僋儘僜僼僩偺怴CEO偑寛掕偟偨傛偆偱偡丅

傑偁暿偵摿偵僐儊儞僩偼偁傝傑偣傫偑丅

崱屻壗偐偁傝傑偟偨傜捛乆僐儊儞僩偟偰偄偙偆偲巚偄傑偡丅

忋偵僾儗僗儕儕乕僗傗儊乕儖傪徯夘偟偰偄傑偡偑丄師偺傛偆側僾儗僗儕儕乕僗傕偁傝傑偟偨伀丅

Feb. 04, 2014

ValueAct Capital statement on new Microsoft CEO Satya

Nadella

ttp://www.microsoft.com/en-us/news/press/2014/feb14/02-04statement.aspx

乽ValueAct Capital乿偭偰堦懱扤偱偟偨偭偗丠

>I look forward to working with Satya, Chairman John Thompson

>and

the rest of the Board of Directors to create value for all

shareholders.

乮慡姅庡條偵懳偟壙抣傪惗傒弌偟偰偄偔偨傔偵丄僒僩儎丄僕儑儞丒僩儞僾僜儞夛挿丄

偦偟偰巆傝偺庢掲栶夛偺柺乆偲堦弿偵巇帠傪偡傞偙偲傪妝偟傒偵偟偰偄傑偡丅乯

偲垾嶢暥偵彂偐傟偰偄傞偲偙傠尒傞偲丄庢掲栶偺堦恖側偺偩傠偆偐偲巚偭偨偺偱偡偑丄儊儞僶乕傪尒傑偡偲偳偆傗傜堘偆傛偆偱偡伀丅

Microsoft Corporation Board Committees丂乮Updated: February 4,

2014乯

ttp://www.microsoft.com/investor/CorporateGovernance/BoardOfDirectors/Committees.aspx

壖偵戝姅庡偺堦恖偲偄偆偙偲偱廇擟梊掕庢掲栶偺岓曗幰側偺偩偲偟偰傕丄崱偺帪婜偵偲偄偆偺偼彮偟曄側婥偑偟傑偡丅

傛偔暘偐傝傑偣傫偑丄偲傝偁偊偢崱擔偼偙傟偱廔傢傝傑偡丅

2014擭2寧5擔(悈)擔杮宱嵪怴暦

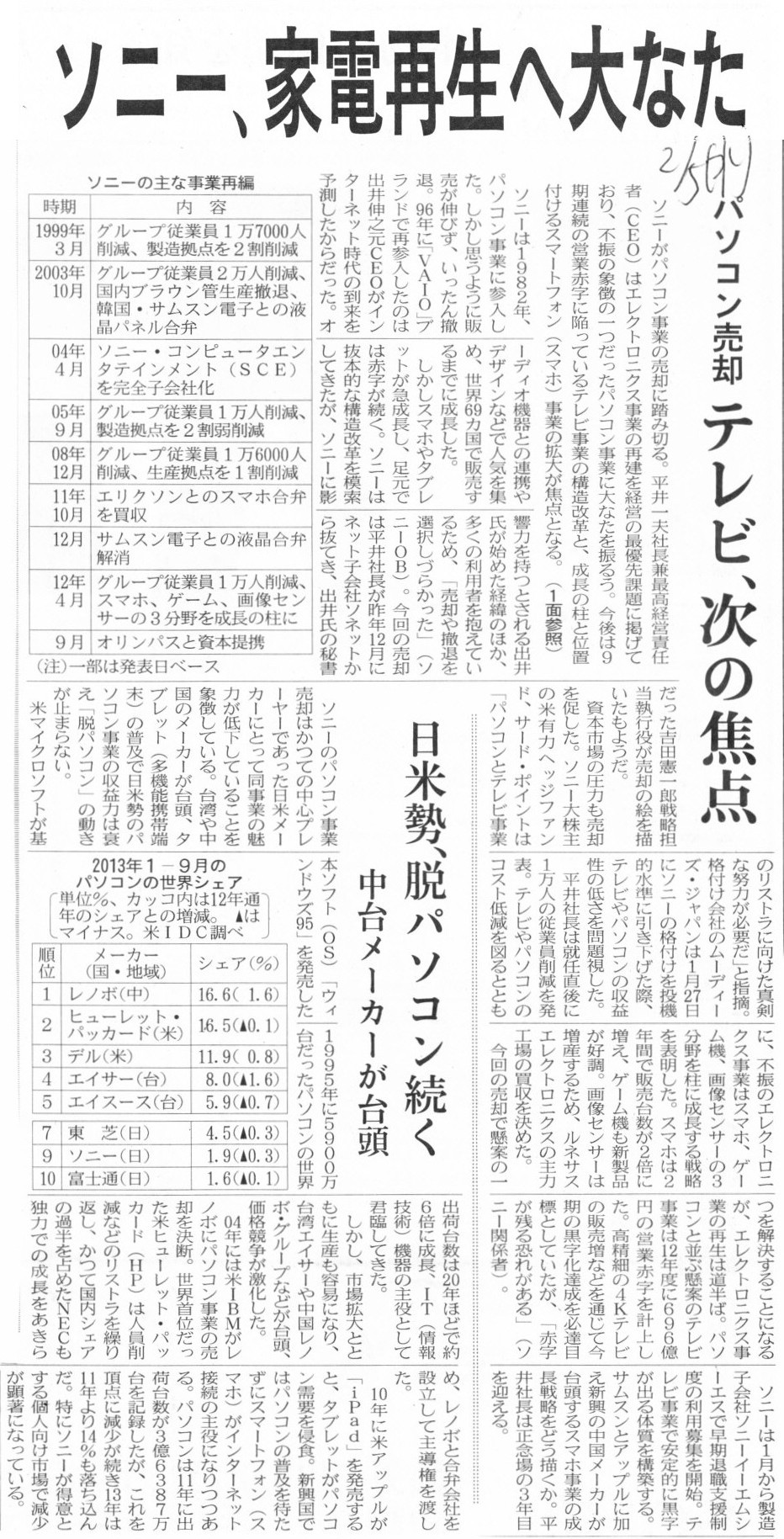

僜僯乕丄僷僜僐儞攧媝傊丂搳帒僼傽儞僪桳椡丂崱婜嵟廔愒帤偵丂乽VAIO乿怴夛幮偱

乮婰帠乯

2014擭2寧5擔(悈)擔杮宱嵪怴暦

僜僯乕丄壠揹嵞惗傊戝側偨丂僷僜僐儞攧媝丂僥儗價丄師偺徟揰

擔暷惃丄扙僷僜僐儞懕偔丂拞戜儊乕僇乕偑戜摢

乮婰帠乯

2014擭2寧5擔

僜僯乕姅幃夛幮

2014擭2寧4擔丄5擔晅偺堦晹曬摴撪梕偵娭偟偰

ttp://www.sony.co.jp/SonyInfo/News/Press/201402/14-0205/

亂僐儊儞僩亃

徻偟偔偼傛偔暘偐傝傑偣傫偑丄僜僯乕偺僷僜僐儞帠嬈攧媝偵偮偄偰憗乆偲専徹偟偰偄傞婰帠偑偁傝傑偟偨偺偱徯夘偟傑偡丅

偳偆側傞VAIO丠

僜僯乕偺PC帠嬈傪専徹偡傞

乮ITPro丂2014/02/05乯

ttp://itpro.nikkeibp.co.jp/article/COLUMN/20140205/534905/

2014擭2寧5擔(悈)擔杮宱嵪怴暦丂幮愢

棳捠嬈奅偱恑傓懡妏壔愴棯偵愽傓儚僫

乮婰帠乯

亂僐儊儞僩亃

懡妏壔偲尵偊偽丄師偺傛偆側婰帠傕偁傝傑偟偨伀丅

2014擭1寧23擔(栘)擔杮宱嵪怴暦

儕儞僈乕僴僢僩偑攦廂丂傾僕傾偵110揦乽8斣傜乕傔傫乿丂惉挿巗応庢傝崬傒

乮婰帠乯

2014擭1寧24擔(嬥)擔杮宱嵪怴暦

儕儞僈乕僴僢僩 僴僠僶儞攦廂傊丂儊僯儏乕奐敪丒暔棳 嫟捠壔丂棃寧拞偵嬈柋採実

乮婰帠乯

乽僴僠僶儞姅壙偺偙偙3儢寧娫偺抣摦偒乿

2014擭2寧5擔(悈)擔杮宱嵪怴暦

恄屗峾丄岞曞憹帒1000壄墌丂24擭傇傝丂壛屆愳惢揝強偺愝旛憹嫮丂崱婜攝摉4墌

乮婰帠乯

2014擭2寧4擔

姅幃夛幮恄屗惢峾強

怴姅幃敪峴媦傃帺屓姅幃偺張暘暲傃偵姅幃攧弌偟偵娭偡傞偍抦傜偣

ttp://www.kobelco.co.jp/ir/library/fncl_results/2013/__icsFiles/afieldfile/2014/02/04/140204_kaiji2.pdf

2014擭2寧4擔

姅幃夛幮恄屗惢峾強

暯惉26擭3寧婜

攝摉梊憐偺廋惓偵娭偡傞偍抦傜偣

ttp://www.kobelco.co.jp/ir/library/fncl_results/2013/__icsFiles/afieldfile/2014/02/04/140204_kaiji_1.pdf

2014擭2寧4擔

姅幃夛幮恄屗惢峾強

暯惉26擭3寧婜

戞3巐敿婜寛嶼抁怣

ttp://www.kobelco.co.jp/ir/library/fncl_results/2013/__icsFiles/afieldfile/2014/02/04/140204_kessan.pdf

曗懌帒椏

ttp://www.kobelco.co.jp/ir/library/fncl_results/2013/__icsFiles/afieldfile/2014/02/04/140204_hosoku.pdf

戞3巐敿婜寛嶼

IR愢柧夛帒椏

ttp://www.kobelco.co.jp/ir/library/fncl_results/2013/__icsFiles/afieldfile/2014/02/04/140204_setsumei.pdf

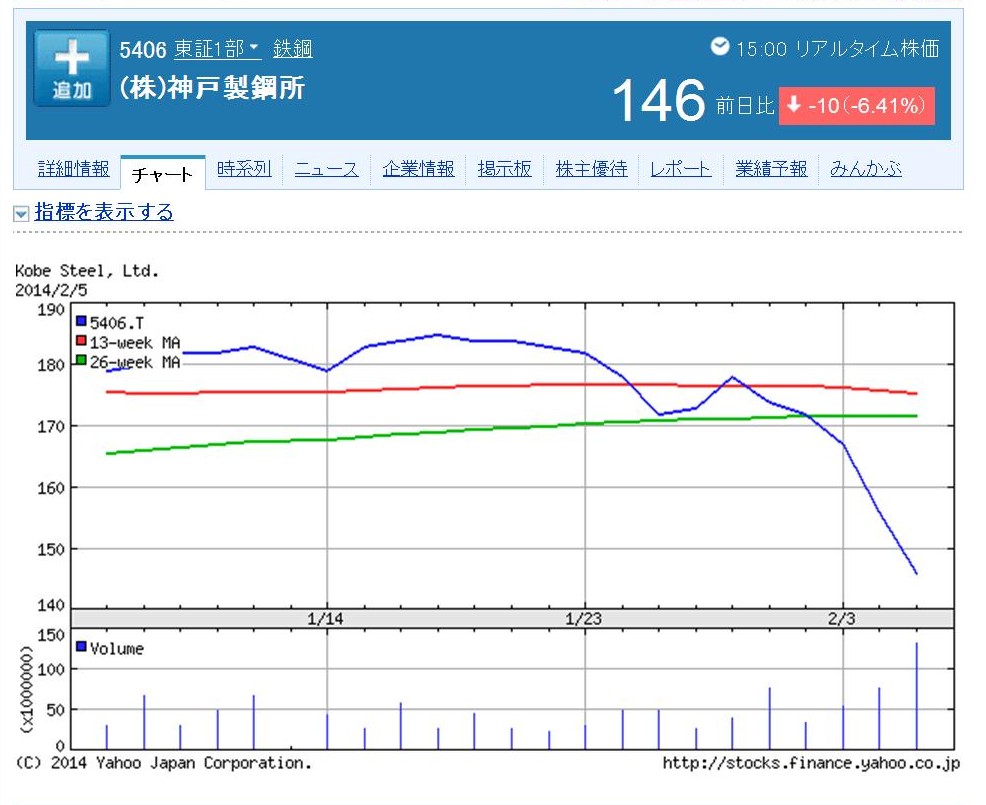

乽恄屗惢峾強姅壙偺偙偙1儢寧娫偺抣摦偒乿

偙偙5塩嬈擔偱栺30墌姅壙偑壓偑偭偰偄傞偙偲偵側傝傑偡丅

偙傟偼偙偙5塩嬈擔偱栺17僷乕僙儞僩傕姅壙偑壓偑偭偰偄傞偙偲傪堄枴偟傑偡丅

憹帒偺敪昞偼2寧4擔(壩)偺庢堷帪娫廔椆屻偩偭偨偐偲巚偄傑偡偑丄偦偺壗擔傕慜偐傜姅壙偼戝偒側壓棊孹岦偵偁偭偨偲偄偆偙偲偵側傝傑偡丅

憹帒偺敪昞傪峴偆偲丄捠忢偼偝傜偵姅壙偑壓偑傞孹岦偵偁傝傑偡丅

怴姅幃偺敪峴壙妟乮亖偙偙偱偼庡姴帠徹寯夛幮偺堷庴壙妟偲偄偆堄枴偵側傝傑偡偑乯偺寛掕丒敪昞偼丄

棟孅偺忋偱偼憹帒幚巤偺敪昞偲傑偝偵摨帪偱側偗傟偽側傜側偄偲巚偄傑偡丅

偝偰丄僾儗僗儕儕乕僗乽怴姅幃敪峴媦傃帺屓姅幃偺張暘暲傃偵姅幃攧弌偟偵娭偡傞偍抦傜偣乿傪撉傫偱偄偰偁傞偙偲偑婥偵側傝傑偟偨丅

偦傟偼丄帺屓姅幃偺張暘偵娭偡傞婰弎偑丄媍寛尃妱崌偺寁嶼忋丄寁嶼娫堘偄傪彽偒傗偡偄彂偒曽偵側偭偰偄傞丄偲偄偆揰偱偡丅

傑偨丄偙偺栤戣揰偼丄媶嬌揑偵偼帺屓姅幃偺堄媊丒掕媊丒庢傝埖偄偵傑偱偝偐偺傏傞媍榑偵偮側偑傞偲巚偄傑偡丅

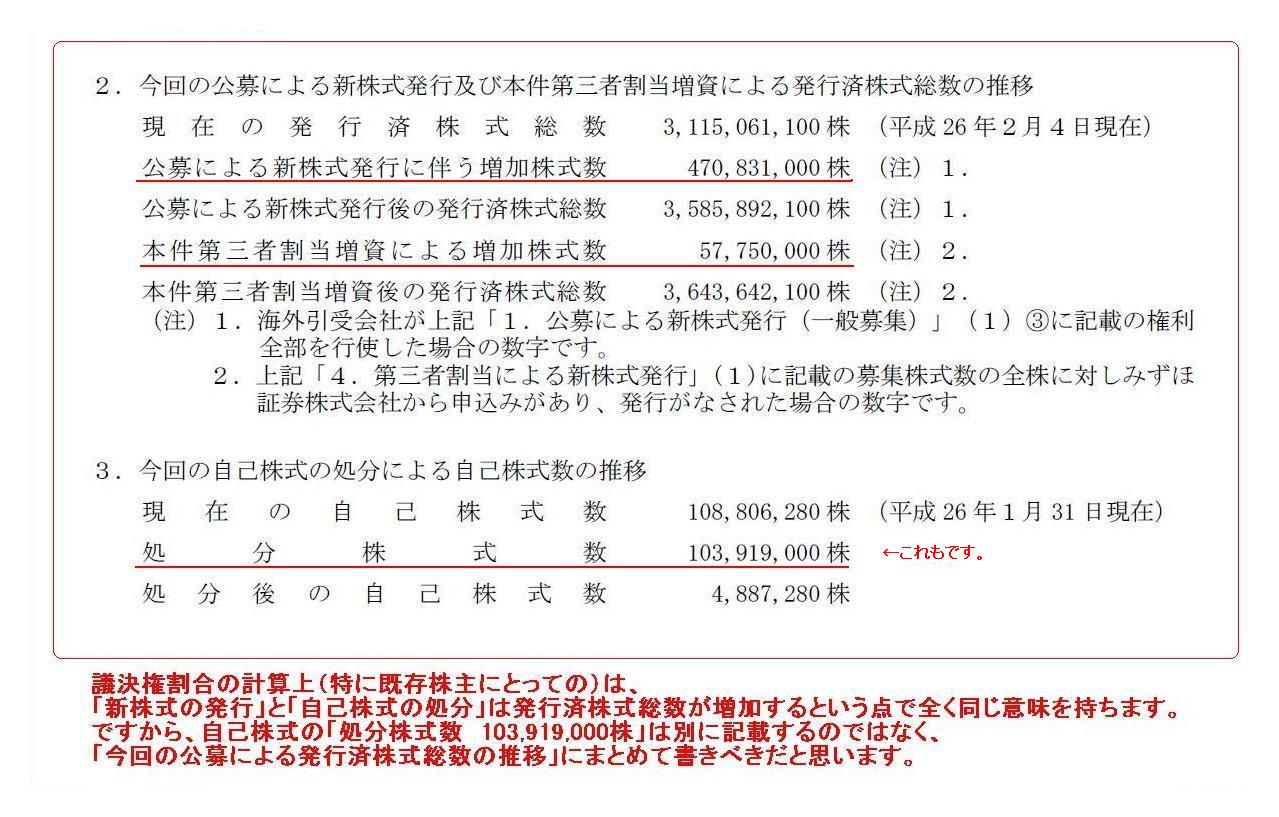

俀丏崱夞偺岞曞偵傛傞怴姅幃敪峴媦傃杮審戞嶰幰妱摉憹帒偵傛傞敪峴嵪姅幃憤悢偺悇堏

俁丏崱夞偺帺屓姅幃偺張暘偵傛傞帺屓姅幃悢偺悇堏

乮6/10儁乕僕乯

媍寛尃妱崌偺寁嶼忋乮摿偵婛懚姅庡偵偲偭偰偺乯偼丄

乽怴姅幃偺敪峴乿偲乽帺屓姅幃偺張暘乿偼敪峴嵪姅幃憤悢偑憹壛偡傞偲偄偆揰偱慡偔摨偠堄枴傪帩偪傑偡丅

偱偡偐傜丄帺屓姅幃偺乽張暘姅幃悢丂103,919,000姅乿偼暿偵婰嵹偡傞偺偱偼側偔丄

乽崱夞偺岞曞偵傛傞敪峴嵪姅幃憤悢偺悇堏乿偵傑偲傔偰彂偒傋偒偩偲巚偄傑偡丅

惓偟偔偼偙偆偱偡伀丅

崱夞偺岞曞偵傛傞怴姅幃敪峴媦傃帺屓姅幃偺張暘媦傃杮審戞嶰幰妱摉憹帒偵傛傞敪峴嵪姅幃憤悢偺悇堏

嘆尰嵼偺敪峴嵪姅幃憤悢

丂丂

3,006,254,820姅

嘇岞曞偵傛傞怴姅幃敪峴偵敽偆憹壛姅幃悢 丂 丂

470,831,000姅

嘊岞曞偵傛傞帺屓姅幃張暘偵敽偆憹壛姅幃悢 丂

103,919,000姅

嘋杮審戞嶰幰妱摉憹帒偵傛傞憹壛姅幃悢

丂57,750,000姅

嘍崱夞偺岞曞偵傛傞怴姅幃敪峴媦傃

丂帺屓姅幃偺張暘媦傃

丂杮審戞嶰幰妱摉憹帒偵傛傞敪峴嵪姅幃憤悢丂丂

3,638,754,820姅

僾儗僗儕儕乕僗偵偼丄婛懚姅庡偵偲偭偰乮怴姅庡偵偲偭偰傕傕偪傠傫偱偡偑乯堦斣廳梫側

乽嘍崱夞偺岞曞偵傛傞怴姅幃敪峴媦傃帺屓姅幃偺張暘媦傃杮審戞嶰幰妱摉憹帒偵傛傞敪峴嵪姅幃憤悢丂3,638,754,820姅乿

偑婰嵹偝傟偰偄傑偣傫丅

側偤婛懚姅庡偵偲偭偰嘍偺悢帤偑廳梫偐偲尵偊偽丄憹帒屻帺暘偺媍寛尃妱崌偑偄偔傜偵側傞偐偼嘍偺悢帤傛偭偰寛傑傞偐傜偱偡丅

僾儗僗儕儕乕僗偺彂偒曽偱偡偲丄乽嘊岞曞偵傛傞帺屓姅幃張暘偵敽偆憹壛姅幃悢丂103,919,000姅乿偼丄

帺暘偺媍寛尃妱崌偵慡偔塭嬁傪梌偊側偄傕偺偲岆擣偟偐偹側偄傢偗偱偡丅

妋偐偵丄夛幮朄忋丄帺屓姅幃傪張暘偟偰傕夛幮偺敪峴嵪姅幃憤悢偼憹壛偟傑偣傫丅

側偤側傜丄夛幮朄忋丄帺屓姅幃悢偼偼偠傔偐傜夛幮偺敪峴嵪姅幃憤悢偵娷傑傟偰偄傞偐傜偱偡丅

偱偡偐傜僾儗僗儕儕乕僗拞偺乽張暘姅幃悢丂103,919,000姅乿偼敪峴嵪姅幃憤悢偵偼慡偔塭嬁傪梌偊傑偣傫丅

偱偡偐傜丄僾儗僗儕儕乕僗偱偼乽俁丏崱夞偺帺屓姅幃偺張暘偵傛傞帺屓姅幃悢偺悇堏乿傪敪峴嵪姅幃憤悢偺悇堏偲偼暿偵婰嵹偟偰偄傞偺偱偟傚偆丅

偦偺揰偱偼丄妋偐偵僾儗僗儕儕乕僗偺彂偒曽偱偁傞堄枴惓偟偄傢偗偱偡乮偦偟偰巹偺忋婰婰嵹撪梕偑夛幮朄忋偼娫堘偄偲側傞傢偗偱偡乯丅

偟偐偟丄偙偺僾儗僗儕儕乕僗偺婰嵹曽朄偼婛懚姅庡偵偲偭偰偼惓偟偔偁傝傑偣傫丅

側偤側傜丄帺屓姅幃偺張暘偵傛偭偰丄尰偵媍寛尃偺憤悢偼憹壛偟丄尰偵帺暘偺媍寛尃妱崌偼尭彮偡傞偐傜偱偡丅

偦傕偦傕側偤僾儗僗儕儕乕僗偵敪峴嵪姅幃憤悢偺悇堏傪婰嵹偟偰偄傞偐偲尵偊偽丄敪峴嵪姅幃憤悢偑媍寛尃偺屄悢傪昞偡偐傜偱偡丅

敪峴嵪姅幃憤悢偺憹壛偵傛偭偰丄婛懚姅庡偺媍寛尃妱崌偵戝偒側曄摦偑惗偠傞傢偗偱偡偐傜丄偙偺婰嵹偼摉慠偺偙偲偱偟傚偆丅

偦傟側偺偵丄帺屓姅幃偺張暘偲偄偆偺偼丄偳偆偄偆傢偗偐丄偦偺張暘偺寢壥媍寛尃偺屄悢偑憹壛偡傞偺偱偡丅

偮傑傝丄敪峴嵪姅幃憤悢偼憹壛偟側偄偺偵媍寛尃偺憤悢偩偗偼憹壛偡傞丄偲偄偆柕弬偟偨偙偲偑婲偙傞傢偗偱偡丅

偙傟偼丄帺屓姅幃偲屇偽傟傞傕偺偑崻掙偐傜側傞柕弬傪書偊偰偄傞偙偲偑尨場偱偁傞丄偲尵傢偞傞傪摼側偄偲巚偄傑偡丅

偙偺栤戣偺夝寛曽朄偼丄乽帺屓姅幃偼庢摼偟師戞慡偰徚媝偡傞乮帺屓姅幃偼慡柺揑偵曐桳嬛巭乯乿偲偄偆峫偊曽偟偐側偄偲巚偄傑偡丅

偦傟偐傜丄姅幃夛幮恄屗惢峾強偼偙偺婰帠傗僾儗僗儕儕乕僗偺捠傝憹帒傪峴偆偲嫟偵丄攝摉偺巟暐偄傕寁夋偟偰偄傞傛偆偱偡丅

憹帒偵娭偟偰偼丄

>暐崬婜擔

>暯惉26擭俀寧26擔(悈)偐傜暯惉26擭俁寧係擔(壩)傑偱偺娫偺偄偢傟偐偺擔丅偨偩偟丄敪峴壙奿摍寛掕擔偺俆塩嬈擔屻偺擔偲偡傞丅

>側偍丄暐崬婜擔偼岞曞偵傛傞怴姅幃敪峴偵偍偗傞暐崬婜擔偲摨堦偲偡傞丅

偲側偭偰偄傑偡丅

偮傑傝丄憹帒偺幚巤擔偼2014擭2寧枛乮偐傜3寧弶弡偵偐偗偰乯丄偲偺偙偲偱偡丅

偦偟偰丄攝摉偵娭偟偰偼丄乽暯惉26擭3寧婜

攝摉梊憐偺廋惓偵娭偡傞偍抦傜偣乿偺捠傝丄乽暯惉26擭3寧婜偺攝摉乿偲側偭偰偄傑偡丅

偮傑傝丄攝摉偺巟暐擔偼2014擭6寧壓弡偲側偭偰偄傑偡丅

僾儗僗儕儕乕僗偺乽係丏挷払帒嬥偺巊搑丂(侾)崱夞偺挷払帒嬥偺巊搑乿(7/10儁乕僕)傪尒傑偡偲丄憹帒偱挷払偟偨帒嬥偼丄

>暯惉28擭搙枛傑偱偵丄860壄墌傪乽揝峾帠嬈偺廂塿椡嫮壔乿偲乽峾嵽帠嬈偺峔憿夵妚乿偵學傞愝旛搳帒帒嬥偵丄

>132壄墌傪揝峾帠嬈媦傃傾儖儈丒摵帠嬈偵偍偗傞帺摦幵暘栰偱偺愝旛搳帒帒嬥媦傃搳帒帒嬥偵丄巆妟傪挿婜庁擖嬥偺曉嵪偵廩摉偡傞梊掕偱偡丅

偲彂偄偰偁傝傑偡丅

挿婜庁擖嬥偺曉嵪偵偮偄偰偼偲傕偐偔丄愝旛搳帒帒嬥偲側傝傑偡偲丄寶愝戙嬥傪慜搉偟偡傞奿岲偐偲巚偄傑偡丅

乽暯惉28擭搙枛傑偱偵丄乿偲偺婰嵹偼偁傝傑偡偑丄幚嵺偺尰嬥巟弌帪婜偼丄暯惉28擭搙枛傑偱偵偲尵傢偢丄

嬶懱揑偵偼暘偐傝傑偣傫偑丄暯惉28擭偺憗偄帪婜偵巟弌帺懱偼姰椆偡傞丄偲偄偆偙偲傕偁傞偲巚偄傑偡丅

僌儖乕僾拞婜宱塩寁夋偵婎偯偒傑偡偲丄尰嬥偺巟弌帪婜乮尰嬥傪昁梫偲偡傞帪婜乯偼偄偢傟偵偣傛偙偙1擭乣2擭埲撪丄偲偄偭偨偲偙傠偱偟傚偆丅

偦偟偰偦偺偨傔偺帒嬥挷払帪婜偼崱偑嵟慞偱偁傞偲敾抐偟偨偐傜偙偦丄2014擭2寧枛偵憹帒傪峴偆偙偲偵偟偨傢偗偱偡丅

壗偑尵偄偨偄偐偲尵偊偽丄乽崱偼宱塩忋尰嬥偺廀梫偑戝偒偄帪婜側偺偩偐傜攝摉傪峴偭偰偄傞応崌偱偼側偄偺偱偼側偄偐乿丄

偲偄偆偙偲傪尵偄偨偄傢偗偱偡丅

憹帒傪峴偄偮偮摨帪偵攝摉傪巟暐偆丄偙傟偼嵿柋忋柧傜偐側柕弬偱偡丅

憹帒傪峴偆偺側傜攝摉偼巟暐偆傋偒偱偼側偄偱偟傚偆丅

傑偨媡偵丄攝摉傪巟暐偆梋桾偑偁傞偺側傜丄憹帒偼堦愗峴偆傋偒偱偼側偄偱偟傚偆丅

乽攝摉偼堦愗巟暐偭偰偄側偄偑偦傟偱傕夛幮撪偵尰嬥偑晄懌偟偰偄傞偐傜丄懠偵庤抜偑側偄偺偱憹帒傪峴偆偙偲偵偟偨乿丄

偲偄偆偺偑杮棃偺帒嬥挷払丒帒嬥偺巊搑偺峫偊曽偱偼側偄偱偟傚偆偐丅

嘆憹帒偵傛傞帒嬥偺挷払妟

姅幃敪峴壙奿147墌/姅亊憤憹壛姅幃悢乮470,831,000姅亄103,919,000姅亄57,750,000姅乯

亖929壄7,750枩墌

嘇攝摉偵傛傞尰嬥偺巟弌妟

攝摉嬥妟4墌/姅亊敪峴嵪姅幃憤悢乮帺屓姅幃傪彍偔乯乮忋婰嘍亖3,638,754,820姅乯

亖145壄5,501枩9,280墌

尰嬥偺乽廂擖偲巟弌乿偺傒偵拝栚偡傟偽丄憹帒偵傛傞帒嬥偺挷払妟偺15亾埲忋傪攝摉巟暐偄偵巊偭偰偟傑偆宍偵側傝傑偡丅

攝摉巟暐偄偺偨傔偵憹帒傪偡傞傢偗偱偼側偄偺偱偡偐傜丄偙偺傛偆側巟弌偼旔偗傞傋偒偱偟傚偆丅

傕偪傠傫丄攝摉巟暐偄偺尨帒偼憹帒偱挷払偟偨帒嬥偼側偔摉婜弮棙塿乮棙塿忚梋嬥乯偵側傝傑偡偑丅

寛嶼抁怣婰嵹偺嬈愌梊憐乽3.

暯惉26擭 3寧婜偺楢寢嬈愌梊憐乮暯惉25擭 4寧 1擔乣暯惉26擭

3寧31擔乯乿偵傛傝傑偡偲丄

2014擭3寧婜偺摉婜弮棙塿乮楢寢儀乕僗偱偡偑乯偺嬥妟偼650壄墌偺梊憐偱偡丅

偙偺650壄墌偺拞偐傜攝摉145壄墌傪巟暐偆傢偗偱偡偐傜丄憹帒偱挷払偟偨帒嬥傪攝摉巟暐偄偵巊偆傢偗偱偼側偄偺偼妋偐偱偟傚偆偑丅

偨偩棟孅偺忋偱偼丄婛懚姅庡偺棫応偐傜偡傞偲丄

乽怴姅幃傪敪峴偟偰憹帒傪峴偆偔傜偄側傜攝摉偼巟暐偆傋偒偱偼側偄乿偲偄偆偙偲偵側傞偲巚偄傑偡丅

攝摉傪巟暐傢側偗傟偽偦偺暘憹帒妟乮怴姅幃敪峴悢乯偼彮側偔偰嵪傓傢偗偱偡丅

戄庁懳徠昞偺奺姩掕壢栚偺壙妟偑摨偠側傜乮帒杮嬥姩掕偲棙塿忚梋嬥姩掕偺傒偑椉幰偱堎側傞乯丄

怴偨偵敪峴偝傟傞姅幃悢偼彮側偄曽偑婛懚姅庡偵偼桳棙丄偲側傞偱偟傚偆丅

側偤側傜丄媍寛尃偺曄摦偑彮側偔偰嵪傓偐傜偱偡丅

媡偵丄戄庁懳徠昞偺奺姩掕壢栚偺壙妟偑摨偠側傜乮帒杮嬥姩掕偲棙塿忚梋嬥姩掕偺傒偑椉幰偱堎側傞乯丄

夛幮偼攝摉傪巟暐偄慡偔摨偠嬥妟偩偗憹帒傪峴偭偨曽偑嵚尃幰偵偲偭偰偼桳棙偱偟傚偆丅

側偤側傜丄棙塿忚梋嬥偑尭傝乮彨棃偺尰嬥偺幮奜棳弌妟偑尭彮偡傞乯丄側偍偐偮帒杮嬥偑憹壛乮曎嵪偺堷偒摉偰偑憹壛乯偡傞偐傜偱偡丅

偦傟偵偟偰傕丄姅幃夛幮恄屗惢峾強偺2014擭3寧婜偺摉婜弮棙塿妟偼650壄墌乮楢寢梊憐儀乕僗偱偡偑乯偲偺偙偲偱偡丅

偙傟傎偳懡妟偺摉婜弮棙塿傪寁忋偟偰偄偗傞偺側傜丄憹帒偼偦傕偦傕昁梫側偄偺偱偼側偄偩傠偆偐丄偲偄偆婥傕偟傑偡偑丅

愊嬌搳帒傪寁夋偟偰偍傝丄乽摉婜弮棙塿妟亅攝摉妟乿埲忋偺帒嬥廀梫偑崱屻峊偊偰偄傞丄偲偄偆偙偲側偺偱偟傚偆偐丅

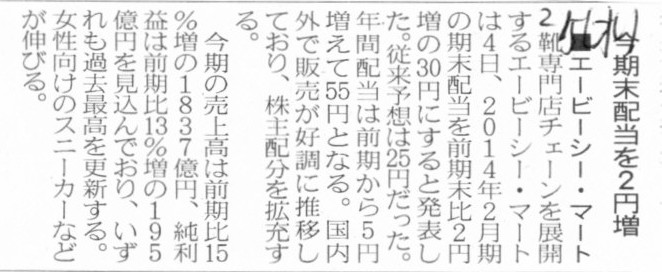

2014擭2寧5擔(悈)擔杮宱嵪怴暦

仭僄乕價乕僔乕丒儅乕僩丂崱婜枛攝摉傪2墌憹

乮婰帠乯

2014擭2寧4擔

姅幃夛幮僄乕價乕僔乕丒儅乕僩

婜枛攝摉梊憐偺廋惓乮憹攝乯偵娭偡傞偍抦傜偣

ttp://www.abc-mart.co.jp/ir/pdf/140204.pdf

姅幃夛幮僄乕價乕僔乕丒儅乕僩偼丄2014擭2寧婜偺攝摉傪1姅摉偨傝30墌偵乭寛掕乭偟偨偲偺偙偲偱偡丅

僾儗僗儕乕僗偵偼丄

>摉幮偼丄暯惉26擭2寧4擔奐嵜偺庢掲栶夛偵偍偄偰丄暯惉26擭2寧婜乮暯惉25擭3寧1擔乣暯惉26擭2寧28擔乯偺侾姅摉偨傝婜枛攝摉梊憐傪

>25墌偐傜30墌偵廋惓偟丄侾姅摉偨傝俆墌偺憹攝傪寛媍偄偨偟傑偟偨

偲彂偐傟偰偄傑偡丅

偙偺偨傃攝摉嬥妟傪乭寛掕乭偟偨夛幮婡娭偼庢掲栶夛偲偄偆偙偲側偺偱偡偑丄

姅幃夛幮僄乕價乕僔乕丒儅乕僩偱偼攝摉巟暐偄偺寛媍偼姅庡憤夛寛媍偵傛傞偙偲偵側偭偰偄傑偡偺偱丄

偙偺偨傃偺乭寛掕乭偼丄偁偔傑偱姅庡憤夛媍埬偺撪梕傪庢掲栶夛偱寛媍偟偨丄偲偄偆埵抲晅偗側偺偩偲巚偄傑偡丅

2013擭5寧14擔

姅幃夛幮僄乕價乕僔乕丒儅乕僩

戞28夞掕帪姅庡憤夛彽廤偛捠抦

ttp://www.abc-mart.co.jp/ir/pdf/2013/shoushu&web.pdf

>寛媍帠崁

>戞侾崋媍埬忚梋嬥偺張暘偺審

偦傟偱丄巹偼偙偙偱傆偲偁傞偙偲傪巚偄婲偙偟傑偟偨丅

愭傎偳偺姅幃夛幮恄屗惢峾強偺憹帒媦傃攝摉巟暐偄偺僐儊儞僩偺拞偱丄

摉婜弮棙塿偺嬥妟偑廫暘偵戝偒偄偺偱憹帒偼昁梫側偄偺偱偼側偄偐丄偲彂偒傑偟偨丅

尦乆丄夛幮偵偼敪峴壜擻姅幃憤悢乮庼尃帒杮榞乯側偳偲偄偆傕偺偼側偔丄

夛幮偼杮棃丄怴姅幃偺敪峴偵偼偦偺搒搙姅庡憤夛寛媍偑昁梫偱偁偭偨傢偗偱偡丅

攝摉巟暐偄偵傕婎杮揑偵偼偦偺搒搙姅庡憤夛寛媍偑昁梫偱偁傞傢偗偱偡丅

偦偆偟傑偡偲丄姅幃夛幮恄屗惢峾強偺傛偆偵丄攝摉巟暐偄傪峴偄偮偮摉婜弮棙塿妟偲偺尒崌偄偱憹帒嬥妟傪専摙丒寛掕偡傞偲偄偆応崌丄

怴姅幃偺敪峴仺姅庡憤夛寛媍偑昁梫

攝摉巟暐偄仺姅庡憤夛寛媍偑昁梫

摉婜弮棙塿偺嬥妟乮寁嶼彂椶偺怰媍乯仺丠

偲偄偆媈栤偑傢偔傢偗偱偡丅

偮傑傝丄姅庡偼宱塩恮偑採弌偟偨寁嶼彂椶偵懳偟偰偳偺傛偆側怰媍偑昁梫偱偁傞偺偐丄偲偄偆媈栤偑巚偄晜偐傇傢偗偱偡丅

偙偺媈栤偼乽寁嶼彂椶偵懳偡傞姅庡憤夛偺尃尷偲偼壗偐丠乿偲尵偄姺偊偰傕傛偄偲巚偄傑偡丅

寁嶼彂椶偲姅庡憤夛偲偺娭學偵偮偄偰丄崱庤尦偵偁傝傑偡夛幮朄偺嫵壢彂偐傜堷梡偟傑偡丅

>怰媍帠崁

>姅庡憤夛偱怰媍偡傞帠崁偵偼丄曬崘帠崁偲寛媍帠崁偲偑偁傞丅

>帠嬈曬崘偼偳偺夛幮偱傕曬崘偩偗偱懌傝傞丅

>寁嶼彂椶偼尨懃偲偟偰姅庡憤夛偺彸擣寛媍傪庴偗側偗傟偽側傜側偄乮438忦2崁乯丅

>偟偐偟丄堦掕偺梫審傪枮偨偡応崌偵偼曬崘帠崁偲側傞乮439忦乯

娙扨偵尵偊偽丄寁嶼彂椶偼姅庡憤夛偺彸擣寛媍傪庴偗側偗傟偽側傜側偄丄偲側傞傢偗偱偡丅

尰夛幮朄慜偺媽彜朄偵偍偄偰傕丄寁嶼彂椶偼姅庡憤夛偺彸擣寛媍傪庴偗側偗傟偽側傜側偄丄偲掕傔傜傟偰偄偨偲巚偄傑偡丅

媽彜朄帪偺嫵壢彂偺愢柧偵傛傞偲丄姅庡憤夛偵偍偗傞寁嶼彂椶偺彸擣偺岠壥偲偟偰偼丄

乽寁嶼彂椶偑妋掕偟偰丄偦偺撪梕偑朄棩岠椡傪桳偡傞偙偲偲側傞乿丄偲夝愢偝傟偰偄傑偡丅

媡偐傜尵偊偽丄乽寁嶼彂椶傪妋掕偝偣偦偺撪梕偑朄棩岠椡傪帩偮傛偆偵偡傞偨傔偵乿姅庡憤夛偵偍偄偰寁嶼彂椶傪彸擣偡傞丄偲側傞傢偗偱偡丅

偙偆彂偐傟傞偲丄妋偐偵偦傟偱惓偟偄傛偆偵傕巚偆傢偗偱偡丅

偨偩丄姅幃夛幮偲偄偆偺偼乽強桳偲宱塩偺暘棧乿偑慜採偱偁傝丄

嬌抂偵尵偊偽丄姅庡偑夛幮偵婄傪弌偡偺偼姅庡憤夛偺帪偺傒丄偲偄偆慜採偱姅幃夛幮偼塣塩偝傟偰偄傞偼偢偱偡丅

婇嬈摑帯偩揔惓側嵿柋曬崘偩丄偲偄偆偺偼暿偺夛幮婡峔偵傛偭偰扴曐偝傟側偗傟偽側傜側偄偼偢偱偡丅

偦偆偟傑偡偲丄乽寁嶼彂椶傪姅庡憤夛偱亀彸擣亁偡傞乿偲偄偆偺偼夛幮塣塩忋丒夛幮婡娭忋壗偐堘偆偺偱偼側偄偩傠偆偐丄偲偄偆婥偑偟傑偡丅

姅庡偑夛幮偵婄傪弌偡偺偼姅庡憤夛偺帪偺傒偱偁傝丄姅庡憤夛奐嵜擔偱偁傞崱擔弶傔偰姅庡偼夛幮偺寁嶼彂椶傪尒偨丄偲偄偆忬懺偱偡丅

乽彸擣乿偲偄偆尵梩偼丄乽惓偟偄偙偲傪妋擣偟偨偐傜偦傟偱傛偄偲尵偆乿偲偄偆堄枴偱偟傚偆丅

崱擔弶傔偰寁嶼彂椶傪尒偨姅庡偵堦懱偳偆傗偭偰偦偺寁嶼彂椶偑惓偟偄偲敾抐偱偒傞偺偱偟傚偆偐丅

姅庡偵乽寁嶼彂椶偺彸擣乿傪媮傔傞偺偼丄乽強桳偲宱塩偺暘棧乿偑慜採偱偁傞姅幃夛幮偺奣擮傗棟擮丄尨棟尨懃偵斀偡傞偙偲偱偟傚偆丅

晛抜夛幮偵偼偄側偄姅庡偵偼寁嶼彂椶偑惓偟偄偲敾抐丒妋擣偡傞偙偲偼偱偒傑偣傫丅

偐偲尵偭偰丄傕偪傠傫夛幮偺寁嶼彂椶偼僨僞儔儊偱傕傛偄偲偄偆傢偗偼偁傝傑偣傫丅

姅庡偺偨傔偵丄寁嶼彂椶偑惓偟偄偙偲傪妋擣偡傞恖偑昁梫偱偟傚偆丅

偦傟偑杮棃偺堄枴偺乽庢掲栶乿偩偲巚偄傑偡丅

2014擭1寧9擔(栘)

偵丄夛幮婡娭偺偁傞傋偒巔偵偮偄偰彂偒傑偟偨丅

2014擭1寧9擔(栘)

http://citizen.nobody.jp/html/201401/20140109.html

乽僐乕億儗乕僩丒僈僶僫儞僗乮婇嬈摑帯乯偺娤揰偐傜尒偰丄姅庡憤夛偵偍偗傞栶堳慖擟偼偳偆偁傞傋偒偐 乮嶲杁埬乯乿

偙偺恾偱尵偊偽丄

寁嶼彂椶傪嶌惉偡傞偺偼丄戙昞幰乮嬈柋幏峴幰乯乮Director乯丄

寁嶼彂椶偑惓偟偄偙偲傪妋擣偡傞偺偑丄庢掲栶乮嬈柋娔撀幰乯乮Auditor乯丄

偲側傞偲巚偄傑偡丅

寁嶼彂椶偺嶌惉偼傑偝偵嬈柋幏峴偱偡丅

偦偟偰丄偦偺寁嶼彂椶偑惓偟偄偙偲妋擣偡傞偺偑嬈柋幏峴偺娔撀丄偲偄偆偙偲偩偲巚偄傑偡丅

偮傑傝丄2014擭1寧9擔(栘)

偺恾偱尵偊偽丄乽寁嶼彂椶偺彸擣乿傪峴偆偺偼姅庡偱偼側偔乽庢掲栶乮嬈柋娔撀幰乯乮Auditor乯乿側偺偱偡丅

乽寁嶼彂椶偺彸擣乿傪峴偭偰傕傜偆偨傔偵丄姅庡偼乽庢掲栶乮嬈柋娔撀幰乯乮Auditor乯乿傪慖擟偡傞偺偱偡丅

寁嶼彂椶偵塕偑偁偭偨応崌丄偦偺愑擟偼傗偼傝戞堦師揑偵偼嶌惉幰偱偁傞戙昞幰乮嬈柋幏峴幰乯乮Director乯偑晧偆乮柍尷愑擟乯偙偲偵側傝丄

塕偺寁嶼彂椶傪彸擣偟偰偟傑偭偨愑擟偼丄庢掲栶乮嬈柋娔撀幰乯乮Auditor乯偑擇師揑偵晧偆乮柍尷愑擟乯丄偲偄偆偙偲偵側傞偱偟傚偆丅

2014擭1寧9擔(栘)

偵巹偑彂偄偨恾偼妋偐偵尰夛幮朄偺夛幮婡娭傗掕媊偲偼堎側傞偺偱偡偑丄

崱傕愄傕乽姅庡偵偼寁嶼彂椶偺彸擣偼晄壜擻偩乮偦傕偦傕姅庡偑寁嶼彂椶傪彸擣偡傞偺偼偍偐偟偄乯乿偲偄偆揰偵堘偄偼側偄傢偗偱偡丅

側偤側傜丄姅幃夛幮偼強桳偲宱塩偺暘棧偑慜採偱偡偐傜丄姅庡偼晛抜夛幮偵偄側偄偐傜偱偡乮仸擻椡偑掅偄偐傜偱偼側偄乯丅

偦偆偟傑偡偲丄姅庡偲偟偰偼丄乽採弌偝傟偨寁嶼彂椶偼惓偟偄乿偲偄偆慜採偱寁嶼彂椶傪尒偰丄揔愗側攝摉嬥妟傪寛媍偡傞傢偗偱偡丅

擺摼偺偄偔宱塩寢壥偱偁傟偽丄堷偒懕偒摨偠恖暔偵嬈柋幏峴傗嬈柋幏峴偺娔撀傪峴偭偰傕傜偄偨偄偲峫偊丄

摨偠恖暔傪栶堳偲偟偰慖擟偡傞偙偲偱偟傚偆丅

傕偟擺摼偺偄偔宱塩寢壥偱偁偗傟偽丄崱傑偱偲偼堎側傞恖暔傪怴偨偵栶堳偲偟偰慖擟偡傞偙偲偱偟傚偆丅

尰幚偵偼丄摿偵戝偒側媍寛尃傪帩偭偰偄傞姅庡偱偁傟偽丄憗栚憗栚偵乮傕偟偔偼掕婜揑偵乯夛幮偺曽偵婄傪弌偟丄

夛幮傗宱塩傗嬈愌偺條巕傪暦偄偨傝偟偰丄攝摉嬥妟傗栶堳恖帠傪帠慜偵峫偊傞乮偦偟偰媍埬撪梕傪採埬偟偨傝偡傞乯傕偺偱偟傚偆偐傜丄

姅庡偼姅庡憤夛彽廤捠抦偑撏偄偰弶傔偰寁嶼彂椶偲攝摉嬥妟偲栶堳慖擟偺媍埬傪尒偨丄偲偄偆偙偲偼幚嵺偵偼側偄偲巚偄傑偡丅

偨偩丄夛幮朄惂偺榞慻傒偲偟偰偼丄乽姅庡偼寁嶼彂椶偺彸擣偼偟側偄乿偲偄偆慜採偑偁傞偺偩偲巚偄傑偡丅

夛幮朄乮夛幮婡娭愝寁乯偼丄乽姅庡偼姅庡憤夛奐嵜擔偱偁傞崱擔弶傔偰夛幮偺寁嶼彂椶傪尒偨乿偲偄偆偙偲偱偁偭偰傕壗傜栤戣側偄丄

偲偄偆忬懺傪扴曐偟側偗傟偽側傜側偄傢偗偱偡丅

偦偺偨傔偺戙昞幰乮嬈柋幏峴幰乯乮Director乯偺慖擟偱偁傝丄偦偟偰庢掲栶乮嬈柋娔撀幰乯乮Auditor乯偺慖擟偱偁傞丄

偲偄偆偙偲偵側傠偆偐偲巚偄傑偡丅

偦偆偄偆傢偗偱丄棟榑忋偼丄寁嶼彂椶偼姅庡憤夛偵偍偄偰乽曬崘乿偡傟偽帠懌傝傞丄偲偄偆埵抲晅偗偵側傠偆偐偲巚偄傑偡丅

乽寁嶼彂椶偑妋掕偟偰丄偦偺撪梕偑朄棩岠椡傪桳偡傞偙偲偲側傞乿偺偼丄棟榑忋偼丄

庢掲栶乮嬈柋娔撀幰乯乮Auditor乯偑寁嶼彂椶傪彸擣偟偨帪丄偲側傞偲巚偄傑偡丅

拲堄偑昁梫側偺偼丄乽寁嶼彂椶偑妋掕偟偰丄偦偺撪梕偑朄棩岠椡傪桳偡傞偙偲偲側傞乿偺偼丄

寁嶼彂椶偼姅庡憤夛偵偍偄偰乽曬崘乿偝傟偨帪丄偱偼側偄偲偄偆偙偲偱偡丅

側偤側傜丄寁嶼彂椶偼姅庡偺偨傔偩偗偺傕偺偱偼側偔丄嵚尃幰偺偨傔偺傕偺偱傕偁傞偐傜偱偡丅

乽寁嶼彂椶偑惓偟偄偙偲乿偵偮偄偰偼丄戙昞幰乮嬈柋幏峴幰乯乮Director乯傕庢掲栶乮嬈柋娔撀幰乯乮Auditor乯傕丄

姅庡偵懳偟偰偩偗偱側偔丄嵚尃幰偵懳偟偰傕愑擟傪晧偭偰偄傞偺偱偡丅

3寧婜寛嶼偺婇嬈偱偁傟偽丄姅庡憤夛偼6寧枛傑偱偵奐嵜偡傟偽傛偄傢偗偱偡偑丄

嵚尃幰偺曽偼丄嵚柋偑柍帠曎嵪偝傟傞偐怱攝偱4寧偵側傞偲偡偖乽嶐擭搙偺嬈愌偼偳偆偱偟偨偐丠乿偲夛幮偵恞偹傞偐傕偟傟傑偣傫丅

偦偺帪丄乽偼偄丄偙傟偑嶐擭搙偺暰幮偺寁嶼彂椶偱偡丅戙昞幰偱偁傞巹偑愑擟傪帩偭偰偙偺寁嶼彂椶傪嶌惉偟傑偟偨丅

偙偺寁嶼彂椶偼傕偪傠傫庢掲栶偑彸擣偟偰偄傑偡丅偙偺寁嶼彂椶偵娫堘偄偼偁傝傑偣傫丅乿

偲尵偭偰丄戙昞幰偼嵚尃幰偵夛幮偺寁嶼彂椶傪庤搉偡偙偲偱偟傚偆丅

嵚尃幰偼惓偟偄偙偲偑妋擣偝傟偰偄傞寁嶼彂椶傪尒偰丄偒偭偲埨怱偡傞偙偲偱偟傚偆丅

傕偟偦偺寁嶼彂椶偑僨僞儔儊偩偭偨傜丄戙昞幰偲庢掲栶偼柍尷愑擟傪晧偆偙偲偵側傞偺偱偡偐傜丅

埨怱偟偨嵚尃幰偼丄崱屻偲傕偙偺夛幮偲庢堷傪偟偰偄偒偨偄側丄偲巚偆偙偲偱偟傚偆丅

偦偆偄偆傢偗偱丄戙昞幰乮嬈柋幏峴幰乯乮Director乯偲庢掲栶乮嬈柋娔撀幰乯乮Auditor乯偼杮棃嵚尃幰偵懳偟偰傕愑擟傪晧偭偰偄傞偺偩丄

偲偄偆揰傪嵞搙巜揈偟偮偮丄榖傪尦偵栠偟傑偡偲丄

娙扨偵尵偊偽丄姅庡偼乽曬崘乿偝傟偨寁嶼彂椶偼惓偟偄偺偩丄偲偄偆慜採偱夛幮傗宱塩傪敾抐偟偰傛偄偺偱偡丅

偙偺暥柆偱偺乽彸擣偼偟側偄乿偲偄偆尵梩偺堄枴偼丄乽惓偟偄偲偄偆偙偲偑慜採偩乿偲偄偆堄枴偱偡丅

姅幃夛幮恄屗惢峾強偺帠椺偱尵偊偽丄姅庡偼寁嶼彂椶偵婰嵹偝傟偨摉婜弮棙塿偺嬥妟偼惓偟偄偺偩丄偲偄偆慜採偱丄

摉婜弮棙塿偺嬥妟偲偺尒崌偄偱丄怴姅幃偺敪峴乮姅幃悢傗憹帒妟摍乯偲攝摉嬥妟傪姅庡憤夛偱寛媍偡傞偙偲偵側傞傢偗偱偡丅

寁嶼彂椶偵懳偟偰偼丄姅庡偼壗傜彸擣偺傛偆側偙偲偼偡傞昁梫偼側偄乮姅庡憤夛偱偺怰媍帠崁偲偟偰偼乽曬崘乿偺傒乯丄偲側傞傢偗偱偡丅

帺暘偱彂偄偨幙栤偵帺暘偱摎偊傞側傜偽乮棟榑忋偺夝摎偱偡偑乯丄埲壓偺傛偆偵側傝傑偡丅

姅庡偼宱塩恮偑採弌偟偨寁嶼彂椶偵懳偟偰偳偺傛偆側怰媍偑昁梫偱偁傞偺偐

仺寁嶼彂椶偼曬崘帠崁側偺偱丄曬崘傪庴偗傞昁梫偑偁傞丅

乽寁嶼彂椶偵懳偡傞姅庡憤夛偺尃尷偲偼壗偐丠乿

仺乭姅庡憤夛偺尃尷乭偲偄偆尵偄曽傪偡傞側傜偽丄寁嶼彂椶偵懳偡傞姅庡憤夛偺尃尷偲偼乽曬崘傪庴偗傞尃棙乿偲側傞偩傠偆丅

丂偨偩丄偦傟偼乽曬崘傪庴偗傞尃棙乿偵棷傑傞丄偲尵傢偹偽側傜側偄偱偁傠偆丅

丂側偤側傜丄寁嶼彂椶偼婛偵嶌惉偝傟妋掕偟偨傕偺乮婛偵寛嶼婜枛擔傪夁偓偰偄傞偲偄偭偨堄枴傕娷傔乯偩偐傜偱偁傞丅

丂弮悎偵宱塩偺寢壥偱偁傞寁嶼彂椶偵懳偟姅庡傪娷傔偨扤偐偑恖堊揑偵壗偐傪偡傞乮悢抣偺憖嶌傗暡忺側偳乯

丂偲偄偆偙偲帺懱偑偦傕偦傕偍偐偟偄偱偁傠偆丅

丂寁嶼彂椶偺撪梕傪曄峏偡傞乮偦偺恖暔偑朷傓傛偆側巇栿傪愗傝捈偡乯偙偲偼丄姅庡憤夛偺尃尷偵偼慡偔娷傑傟側偄偱偁傠偆丅

丂傑偨丄寁嶼彂椶偼嵚尃幰偺偨傔偺傕偺偱傕偁傞偙偲傪峫偊傞偲丄寁嶼彂椶偺嶌惉丒妋掕屻乮庢掲栶偵傛傞彸擣屻乯丄

丂偦偺撪梕偑曄峏偝傟傞傛偆側偙偲偼愨懳偵偁偭偰偼側傜側偄偱偁傠偆丅

丂乽婜拞偵椪帪姅庡憤夛傪彽廤偟帠屻揑偵寁嶼彂椶偺撪梕傪曄峏偡傞乿丄側偳偲峫偊偰傒傞偲偲偦偺偍偐偟偝偑暘偐傞偱偁傠偆丅

丂乽寁嶼彂椶偵懳偡傞姅庡憤夛偺尃尷乿偲偄偆偺偼摿昅偡傞傛偆側偙偲偼幚偼壗傕側偔丄姼偊偰尵偆側傜乽曬崘傪庴偗傞尃棙乿偱偁傠偆丅

丂偨偩丄乽曬崘傪庴偗傞尃棙乿偲偄偆偺偼丄宱塩傪埾擟偟偰偄傞埲忋丄姅庡偲偟偰偼摉偨傝慜夁偓傞尃棙偲尵傢偹偽側傜側偄偱偁傠偆丅

偲偄偆傢偗偱丄姅幃夛幮恄屗惢峾強偺帠椺偵娭偟偰僐儊儞僩傪彂偄偰偄傑偟偰丄

乽偦偆偄偊偽丄偐偮偰偼寁嶼彂椶偑姅庡憤夛偺彸擣帠崁偩偭偨偭偗側偁乿偲巚偄弌偟傑偟偨偺偱丄

棟榑柺偺帺暘偺摢偺惍棟傕寭偹偰丄寁嶼彂椶偲姅庡憤夛偺娭學偵偮偄偰彂偄偰傒傑偟偨丅

偙傟偼悇應偱偡偑丄堦斣嵟弶偵惂掕丒巤峴偝傟偨柧帯嶰廫擇擭彜朄偱偼丄寁嶼彂椶偼慡偔姅庡憤夛偺彸擣帠崁偱偼側偐偭偨偲巚偄傑偡丅

偄偢傟偐偺帪婜偵丄乽寁嶼彂椶偼姅庡憤夛偺彸擣帠崁偱偁傞乿偲丄偄偮傕偺傛偆偵彜朄偑夵埆偝傟偨夁嫀偑偁傞偲巚偄傑偡丅

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}