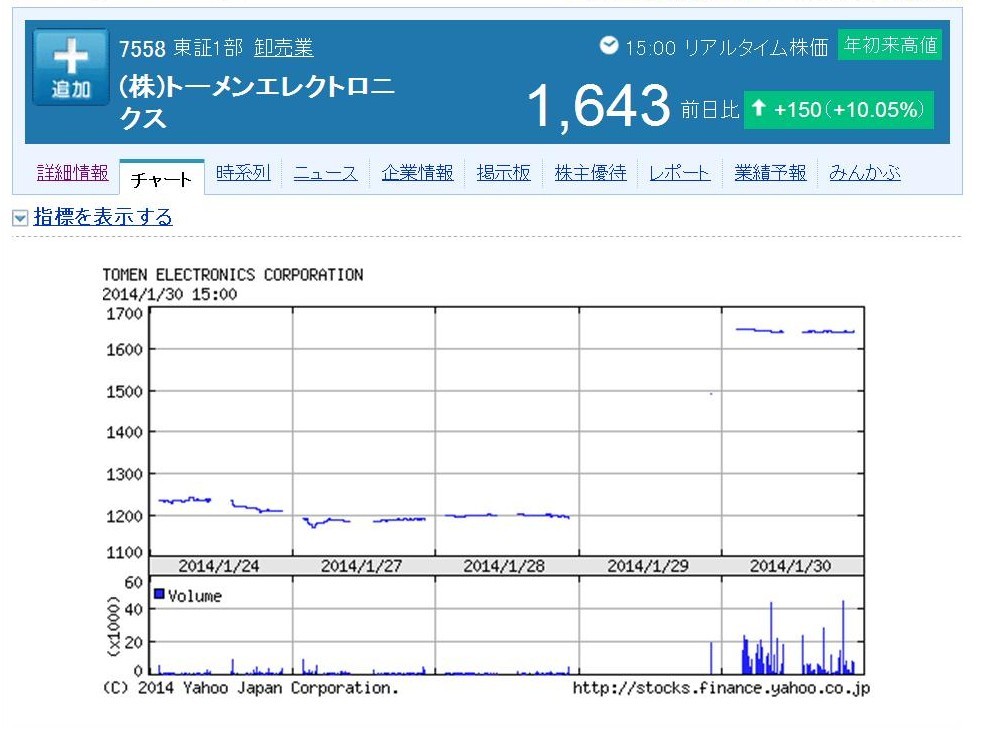

2014年1月30日(木)

「トーメンエレクトロニクス株価のここ1週間の値動き」

買付価格1,650円にさや寄せする形になりました。

終値は1,643円ということで、売却希望の既存株主としては、

「買付価格よりわずかに低い価格であれば損したとは言えないのでこの価格でもう売ってしまおう。」

ということで売却したのでしょう。

ただ、今度は逆に、株価が買付価格と同じ価格になってしまいますと、

市場の投資家としても買付価格と同じ価格で株式を買うメリットというのは全くないわけです。

全株式を取得することを目的とした株式公開買付が予定されているこのような場面では、

市場内で株式の売買が成立するとしたら、「買付価格よりも極僅かに低い価格でのみ」ということになると思います。

2014年1月30日(木)日本経済新聞

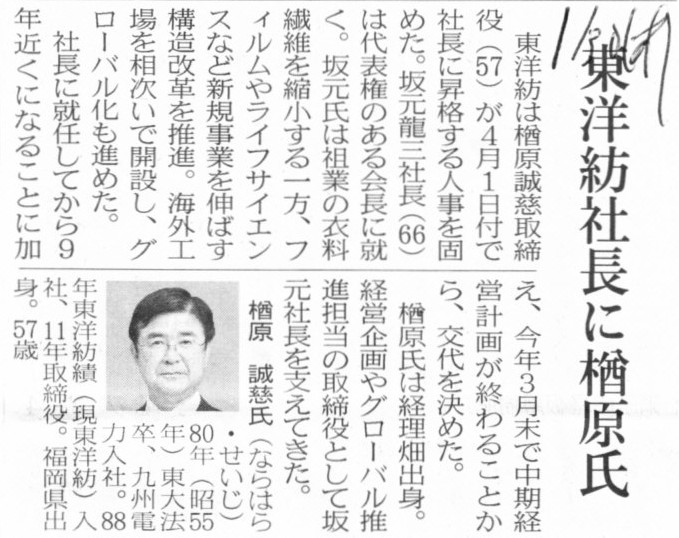

東洋紡社長に楢原氏

(記事)

2014年1月30日

東洋紡株式会社

代表取締役の異動に関するお知らせ

ttp://www.toyobo.co.jp/news/pdf/2014/01/press531a.pdf

【コメント】

珍しい経歴の人だなと思いました。

>80年(昭55年)東大法卒、九州電力入社。

>88年 東洋紡績(現東洋紡)入社、

履歴書で人を判断する趣味はありませんが、気にならないと言えば嘘になるでしょう。

記事によると、楢原氏は主に経理・財務畑を歩んできたようなのですが、楢原氏は法学部出身ですからねえ、

というのは冗談ですが。

2014年1月30日(木)日本経済新聞

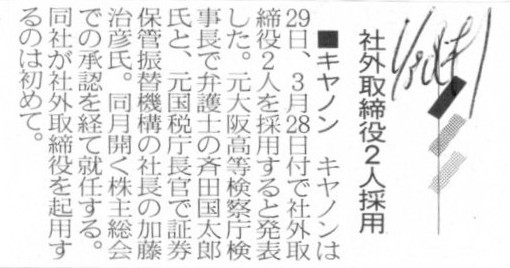

■キャノン 社外取締役2人採用

(記事)

【コメント】

キャノンが初めて社外取締役を選任する、とのことです。

個人的には、社外取締役を選任しようが社内で昇進してきた人材を取締役に選任しようが、株主の自由だ、と思います。

上場企業のように株主の存在は極めて希薄という場合ですと、結局それは会社の自由だ、という答えになると思います。

少なくとも、法令で義務付ける話ではないのだけは確かでしょう。

究極的には、取締役の法的地位や過失があった場合に負うことになる法的責任(法的枠組み)の方が本質的に重要なのであって、

その取締役が社外取締役か社内で昇進してきた人材かは全く関係ないように思えます。

この点については、2014年1月26日(日)

の最後の方に少しだけコメントしました。

2014年1月26日(日)

http://citizen.nobody.jp/html/201401/20140126.html

最近のコーポレート・ガバナンスに関する議論では、「株主の利益と取締役の利益を一致させよ。」という論調ばかりが表に出てきますが、

実は「取締役個人の利益と債権者の利益を一致させる」必要もあるわけです。

ここで言う「債権者の利益」とは、「債権者にとって当初の契約通り会社の債務が無事に弁済されること」を意味します。

「取締役の報酬は当期純利益から支払う」という約束(委任契約)にすれば、株主の利益と取締役の利益は自ずと一致します。

もちろん、そこには法令順守の上での利益計上が取締役には法律上・倫理上求められますが。

何か法令に違反しているようなことがあれば報酬は一切支払わないということも、契約上・法律上十分可能なのです。

それに対して、債権者は取締役を選任する権利も報酬を決める権利もありません。

そんな中にあって、債権者は会社に債務を弁済してもらわなくてはならないわけです。

株式会社はもちろん「所有と経営の分離」が前提ですが、極端なことを言えば、株主自身が取締役になって(自身を選任する)もよいわけです。

しかし、債権者は自分が取締役になる(自身を取締役に選任する)ことは(議決権がないので)できないわけです。

そういったことを考えますと、コーポレート・ガバナンス(企業統治)の本当の意味は、

取締役と株主の利益を一致させることはもちろんですが、「債権者の利益を保護すること」ではないだろうかという気がします。

キヤノン株式会社の社外取締役制度に対する考え方を表すものに、次のような講演がありました↓。

参考にはなるのではないでしょうか。

「御手洗冨士夫 キヤノン株式会社社長講演会」

ttp://www2.chuo-u.ac.jp/econ/anniversary100/lecture_summary_03_05.html

講演会後の質疑応答の中で、学生から次のような質問があったようです。

>キヤノンは社外取締役制度を導入していないようですが、

>キヤノン流の独自の内部統制システムなどがありましたら、お聞かせ願いたいと思います。

キヤノン株式会社 代表取締役社長 御手洗冨士夫はこう答えています。

>社外役員を入れていないといいますのは、

(中略)

>例えばキヤノンの場合、大卒の場合22歳で入社して大体52〜53歳で役員になります。

>30年間、会社の中で仕事の能力や人格やいろいろなことをチェックされて「この人ならいいだろう」というので役員に選ばれる

>わけですから、アメリカのように雇ってからチェックするのではなくて、既にチェックされた信頼できる人が役員になるわけです。

(中略)

>だから、私は社外取締役制はとりません。

なぜ株主のことが気になったのかと言えば、社歴の長さと当期純利益の金額の割には繰越利益剰余金の金額が小さいな、と思ったからです。

当期純利益の金額は2,404百万円です。

税効果会計を適用しているようですので分かりづらくなっていますが、参考までに書くと、税引前当期純利益の金額は2,104百万円です。

期によるのでしょうが、概ね1,500〜2,000百万円ほどの当期純利益を毎期計上し続けているのだと思います。

それなのに、繰越利益剰余金の金額は5,580百万円しかありません。

考えられるとすれば、毎年当期純利益の多くを株主に配当として支払っている、ということなのだと思います。

日本土地建物販売株式会社の最上位の株主は旧日本勧業銀行なのだとすると、

毎年、

日本土地建物販売株式会社→日本土地建物株式会社→旧日本勧業銀行

という流れで株主に対して配当が支払われているのだと思います。

もちろん、それはそれで一つのグループ経営やグループ配当政策・資本政策ということで何の問題もないのですが、

特に日本土地建物販売株式会社と日本土地建物株式会社は事業内容はほぼ一体的なのではないかと思いますので、

日本土地建物販売株式会社と日本土地建物株式会社は合併してしまった方が良いのではないかと思いました。

ただ、会計理論上は、資本関係があろうとなかろうと(完全親子会社間であろうが完全に独立した会社間であろうが)、

合併を行っても承継会社は消滅会社の利益剰余金は引き継げません。

なぜなら、承継会社と消滅会社は法的に別の法人であり、株式が別だからです。

そういったことを考えますと、最上位の株主である旧日本勧業銀行へ今まで稼いだ利益を原資に十分な配当を行っていきたい場合は、

まず先に日本土地建物販売株式会社は日本土地建物株式会社へ十分な額の配当を行ってから(利益剰余金をなくしてしまってから)、

その後合併を行うようにしなければならないでしょう。

合併を行っても手許現金は減少しません。

しかし、配当の原資である利益剰余金は合併により減少するのですから(もちろん合併しても株主資本合計は減少しませんが)。

{kind=link}

{kind=link}

{kind=link}