2014年1月26日(日)

株式分割とはなにか

「株式分割の理論上の問題点」については、2013年12月19日(木)にまとめております。

2013年12月19日(木)

http://citizen.nobody.jp/html/201312/20131219.html

結論だけを先に一言で言えば、「理論上は株式分割などというものはない。」です。

詳しくは、2013年12月19日(木)

のコメントを読んでいただければと思います。

それで、「理論上は株式分割などというものはない。」で結論は出ているのですが、この点について一言だけ追加します。

旧商法下においての話なのですが、2001年までは1株あたりの資本金額が5万円を下回るような株式分割は認められませんでした。

ところが、2001年に商法を改正し、限度なく株式分割ができるようになりました。

また、このことに関連して、株式の大幅な急増による需給のアンバランスによって株価が適正に決まらないのは好ましくないことから、

証券取引所も2005年春に1対5を超える株式分割の自粛を要請しました。

この点についてもう少し詳しく書きますと、平成13年10月1日施行(平成13年6月22日成立)の改正商法において、

純資産額規制等が撤廃されました(無額面株式に統一(額面株式の廃止))。

改正前は、いずれの株式についても、会社設立時等の発行価額や株式分割後の一株当りの純資産額は、5万円以上と定められていました。

改正後は、会社設立時等の発行価額や株式分割後の一株当りの純資産額に関する規定はなくなりました。

(注:今手元にある教科書を引用してこの記述を書いていますが、”一株当りの純資産額”は「一株当りの資本金額」の間違いだと思います。

ネット上の解説記事でも確かに”一株当りの純資産額”となっていますが、もちろん究極的には商法の条文(文言)に従うしかないわけですが、

”一株当りの純資産額”が5万円以上であることに何の意味があるのだろうか、と個人的には思います。)

要するに、改正前は、1株あたりの資本金額が5万円以上となる割合までしか株式分割を実施できなかったのです。

さて、この1株あたりの資本金額が5万円以上でなければならないという定めとは別に、

旧商法下では、最低資本金制度という資本金に関する定めがありました。

株式会社の株主(出資者)は出資額を限度とする有限責任を負うに過ぎない一方、

債権者にとっては会社に対する債権の弁済の引き当ては会社財産しかないことから、

会社債権者の利益保護の観点から、旧商法では資本金についての最低限度額が定められていたのです。

資本金というのは、株主のためにあるのではなくそもそも債権者のためにあるわけです。

ただ一方で、最低資本金制度の債権者保護機能については実効性がないという意見も現実には少なくなく、

結局、現会社法では最低資本金制度は廃止されました。

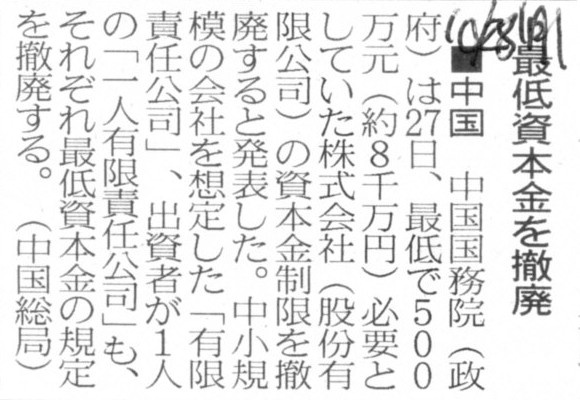

例えば、中国にも日本同様、最低資本金制度がつい昨年まであったわけですが、

中国での最低資本金額は日本円でなんと約8,000万円(500万元)でした。

この最低資本金制度が昨年廃止になった時の記事です↓。

2013年10月28日(月)日本経済新聞

■中国 最低資本金を撤廃

(記事)

日本の最低資本金が1,000万円であったことを考えると、中国の8,000万円というハードルがいかに高いか分かると思います。

債権者保護の観点からは、絶対額そのものよりも、資本金額は総資産の何分の一以上、といった割合からの規制が大切だとは思いますが、

それでも、中国では日本以上に債権者保護に重点を置いた定めになっていることだけは確かでしょう。

と同時に、上に書きましたように、業種業界を問わず、事業規模拡大を積極的に行っていく場面では、

実際には元手となる現金預金はいくらあれば十分であるという基準は全くないわけです。

元手となる現金預金の大小よりも、会社財産が会社内に維持・拘束されていることの方が債権者の利益保護に資するわけです。

そういう意味では、中国においても、8,000万円という金額には本質的意味合いはなかったというのが実態だと思います。

この点については、以下の資料↓が分かりやすいかと思います。

商業教育資料81号

旧商法と会社法における資本に対する考え方の違い

ttp://www.jikkyo.co.jp/contents/download/2834716742

この資料は非常によく要点がまとまっていると思います。

ただ、この資料についていくつか気になる点がありましたので、その点については指摘をしたいと思います。

>会社法の下では,資本金額に見合う会社財産を確保するというのではなく、

>むしろ拠出された財産の額に応じて資本金の額は決定されるというように発想の転換が行われている。

と書かれています。

このことを仕訳に置き換えれば、

>まず,借方の資産(当座預金など)の金額が決まり,その金額に応じて貸方の資本金の金額が決まるというイメージです。換言すれば

>旧商法の資本充実・維持原則では貸方

→ 借方の順で金額が決まっていたのに対し,会社法では借方→ 貸方の順になったということです。

と書かれています。

この点に関しては、別の会計処理についての解説書にも、

>旧商法では、資本金の額は発行済株式の発行価額の総額と定められていたが、

>会社法では、実際に払込み又は給付された財産の額に改められた。

>すなわち、発行価額ではなく、払込金額を基準とすることとなった。

と書かれています。

確かに、資本充実の原則や資本維持の原則は現会社法では放棄されている側面があるのですが、

「資本金の額は発行価額が基準かそれとも払込金額が基準か」という論点はここでは全く関係がないように思います。

というより、正確に言えば、「資本金の額は発行価額が基準であり同時に払込金額が基準である」が正しい、というだけだと思います。

なぜなら、常に「発行価額=払込金額」だからです。

発行価額と払込金額とが異なることが理論上も実務上もあり得るのでしょうか。

概念上は、「資本(会社財産)の払い込みと同時にそれと同額の株式を発行する(それと同額の資本金を増加させる)」というだけです。

資本金の額の決定に関して、発行価額と払込金額はどちらが先か(借方と貸方はどちらが先か)、という議論では全くないのです。

発行価額と払込金額はまさに同時に決まるのです。

資本を払い込まないと株式は発行されません(資本金は増加しない)し、株式は発行されたのに払い込みはなかった、ということもあり得ません。

発行価額と払込金額とが異なることが概念上あり得ないかと思います。

極論すれば、発行価額と払込金額は借方貸方の違いこそあれ両者は全く同じ意味を持つ、と言ってもいいと思います。

資本の払込みがあった分株式を発行する(資本金を増加させる)わけですし、また逆に、増加資本金額の分払い込みがあったということですから。

財務分析の場面では、貸借対照表の貸方は資金の調達源泉を表し、借方は資金の運用状況を表す、という見方をするわけですが、

むしろそうであるからこそ、払い込みはどちらが先ということはあり得ず、発行価額と払込金額は必然的に同じであるわけです。

次に、「Q3 なぜ,資本充実・維持原則を放棄した?」という資本制度の変更の背景についての記述なのですが、

驚くべきことに、そもそも資本金は会社財産を維持・拘束するために設けられた勘定科目との解釈は誤りである、

という主張がなされています。

>存続中の会社の財産状況に関しては,利益の配当というきわめて限られた場合にのみ「資本」を,会社財産を維持するための道具に

>使っているに過ぎず,最も典型的に会社財産が減少する場合である事業損失等との関係では,「資本」は何の役割も果たしていない。

>したがって,旧商法の下でも,

>「資本」を会社財産を維持するために設けられた重要な計数であるという説明をすることは,極論すれば誤っている。

この点を要約し、

>会社財産の維持ということで,資本が役割を果たしているとすれば,利益配当など極めて限られた場合だけである。

>事業に失敗して損失が生じた場合は,会社財産の流失は止められないので,資本によって会社財産が維持できるという考え方は誤りである

とも書いてあります。

簡単に言えば、利益配当(会社財産の社外流出)を行う場面では、資本金は確かに会社財産を維持・拘束する役割を果たしているが、

事業に失敗して損失が生じた(会社財産が社外流失した)場合は、資本金は全く会社財産を維持・拘束する役割を果たしていない、

との主張です。

確かに一見これは筋が通っているように感じるかもしれません。

同じ会社財産の社外流出でも、利益配当の場合は資本金を基準に厳格な配当規制が講じられていますが、

事業に失敗して損失が生じた場面では、資本金額も何らかの法的規制も全く関係なく(言わば無制限に)会社財産は社外流出するわけです。

事業損失等との関係を考えれば、資本金は何の役割も果たしていない、という主張は一見筋が通っていそうです。

しかし、この主張にはある重要な観点が抜け落ちています。

それは、「株式会社において、株主と債権者の間には健全な利害対立が常に存在している。」という点です。

株主と債権者は常に会社財産の奪い合いをしているわけです。

ただ、平時は会社に対する所有権は株主にある、というだけなのです。

会社のことは基本的には全て株主が決めます。

しかしその際、株主は債権者の利益を害するような意思決定は行ってはいけません。

そして、会社法制度上も、株主は債権者の利益を害するような意思決定は行えないような定めと(本来は)なっているわけです。

それを配当規制を典型例とする法的規制というわけです。

なぜ会社法制度は債権者を保護することを主眼においているのかと言えば、

理由は単純であり、株主には議決権があり、債権者には議決権がない(債権者は会社の運営には口を出す権利は全くない)からです。

そういうわけで、

事業に失敗して損失が生じた(会社財産が社外流失した)場合は資本金は全く会社財産を維持・拘束する役割を果たしていない

のは事実なのだとしても(これは確かにそうです)、

だからと言って、資本金は債権者の利益保護の観点からは何の意味もないのだ、ということにはならないのです。

確かに、事業損失等に関わる会社財産の社外流出については資本金制度では全く対応は取れませんが、だからこそなおのこと、

他の場面(利益配当など)ではでき得る限り債権者の利益保護に全力を尽くす、というのが会社法制度のあるべき姿ではないでしょうか。

ここで、上記の主張に納得する人というのは、おそらく、

「配当により会社財産が社外流出することと事業損失等により会社財産が社外流出することとは、債権者にとっては全く同じではないか」

と思われていることと思います。

ところが違うのです。

どこがどう違うのか。

それは、配当により社外流出した会社財産は直接的に全額が株主のポケットに入っているのに対し、

事業損失等により社外流出した会社財産は株主のポケットには1円も入っていない、

という点なのです。

債権者の立場からすると、事業損失等により会社財産が社外流出することにはある意味諦めが付くわけです。

債権者は会社に対してリスク資金を預けている(買掛金もある意味相対的に預けているわけです)わけです。

事業損失等により会社が倒産し債権が一部弁済されない事態が生じても、ある意味覚悟の上でしょう。

何より、会社が倒産した場合は、真っ先に株主の価値はゼロ(株式は紙くずになる)になるわけです。

経営の結果、株主の価値がゼロになってしまうというのであれば、債権者も事業上諦めが付くわけです。

しかし、債権者の立場からすると、配当により会社財産が社外流出することに対しては絶対に諦めが付かないわけです。

配当支払いにより会社が倒産した場合、倒産原因は株主が債権者の利益を犠牲にして一方的に利益を得たことそのことになるわけです。

同じ「会社が倒産して株主の価値はゼロ」でも、倒産前に株主は配当受け取りにより十分な利益を得ているわけです。

株主が利益を得た結果会社が倒産して自分の利益が害されたということに対しては、債権者は絶対に諦めが付かないわけです。

要するに、株主には議決権があり、会社運営は全て株主の意思決定の元に行っているからこそ、

株主が配当を受け取るのは、債権者に対する義務を会社が十分に果たした後、という流れがあるわけです。

ですから、配当により会社財産が社外流出することに対しては、事業損失等により会社財産が社外流出することとはまた別の観点から、

社外流出に規制が設けられるべきだ、という考え方になるわけです。

また、この「株式会社において、株主と債権者の間には健全な利害対立が常に存在している。」という点に関連して言いますと、

株主から日々の経営を委任されているのは取締役であるわけです。

つまり、ある意味、「株式会社において、取締役と債権者の間には健全な利害対立が常に存在している。」という言い方ができるわけです。

そこで議論になるのが、いわゆる取締役の「競業避止義務」や「利益相反取引の規制」なのです。

これらは簡単に言えば、取締役個人の利益と会社の利益とが衝突するようなときに、取締役は常に会社のために忠実に職務を遂行する義務を負い、

決して自己や第三者のために会社の利益を犠牲にするようなことがあってはならない、というものです。

ここでは「取締役個人の利益と会社の利益」と書きましたが、「会社の利益」とはもちろん株主の利益ですしそして債権者の利益です。

ただ、取締役を選任する権利は株主にしかない(債権者は取締役を選任できない)といった点(任命責任)を考えますと、

取締役と株主の利益相反を避けるのはもちろんですが、取締役の義務には債権者の利益を保護することも極めて強く含まれるのだと思います。

現会社法では、例えば、表面上資本金を直接その他利益剰余金に振り替えることはできませんが、

資本金を一旦その他資本剰余金に振り替え、改めてそのその他資本剰余金をその他利益剰余金に振り替えることによって、

結局のところ、資本金をその他利益剰余金に振り替えることは簡単にできるわけです。

これではもはや、資本取引も損益取引もない、というのが実態です。

現会社法では、純資産の部に区分は全くない、と言い切って差し支えないかと思います。

なぜ、資本金は維持・拘束されねばならず、また、資本取引と損益取引は区分されねばならないのか。

それは、一言で言えば、債権者の利益保護が目的です。

資本金は債権者のために維持・拘束されねばならず、したがって、資本金を配当の原資とすることは絶対に認められないわけです。

すなわち、配当は損益取引によって獲得した利益を分配するのみである、という考え方がその根底にあるのです。

会計処理についての解説書に、資本の部の計数の変動の可否をまとめた一覧表が載っていましたのでスキャンして紹介します。

「会社法における資本金及び剰余金の会計処理の概要と根拠条文」

ちなみに、会計理論に基づいた資本の部の計数の変動の可否はこちら↓であります。

「会計理論における資本金及び剰余金の計数の変動に根拠はありません。」

一言で言えば、

「資本の部の計数の変動は一切認められない」、

が正しい考え方です。

資本金→会社設立時と増資の時のみ増加する「払い込み資本」勘定。

純粋なる「払い込み資本」は資本金勘定一本。

資本準備金→廃止。

その他資本剰余金→基本的には組織再編による計上のみ。

合併差益や株式交換差益などのみ。

利益準備金→配当支払いに際し適切に積み立てていく。

その他利益剰余金→当期純利益の計上に伴い増加する勘定。

会計理論上は、煎じ詰めれば、資本取引と損益取引しかありません。

資本の部の勘定科目間で価額を変動させるという概念自体が

そもそもありません。

各勘定科目の性質は全て完全に異なるわけですから、

概念上各価額は絶対に変動させられないのです。

旧商法とは異なり、現会社法では資本充実の原則や資本維持の原則は放棄されている、と言います。

このことは、次のような言葉で言い換えることができるでしょう。

【今日の名言】

旧商法は会社が倒産することを前提に作られている。

現会社法は会社が倒産しないことを前提に作られている。

{kind=link}