2014年1月29日(水)

【コメント】

新社長の名前は「プリンス」氏ということで、日産プリンス。

日産ということで、トヨタ。

トヨタと言えば、トヨタ商事ではなく、豊田通商。

豊田通商と言えば、昨日の株式会社トーメンエレクトロニクスへの株式公開買付の発表です。

2014年1月28日(火)

http://citizen.nobody.jp/html/201401/20140128.html

今日は理論通り、トーメンエレクトロニクス株価は買付価格へと一気にさや寄せする値動きとなったようです。

ただ、昨日の終値と買付価格との間に大きな価格差がありますので、今日はストップ高となり、ストップ高のまま取引終了となったようです。

「トーメンエレクトロニクス株価のここ1ヶ月間の値動き」

「豊田通商株価のここ10年間の値動き」

>出来高

>19,400株(01/29)

>売買代金

>28,964千円(01/29)

理論通り始値からストップ高(1,493円)になったわけですが、一日中株価は1,493円だったわけです。

ただ、実際には、買い注文を出せる上限価格が1,493円というだけであり、

また、上記の通り、1,650円未満の価格で売り注文を出す株主もいないわけです。

そうしますと、一応1,493円という株価は付いていますが、実際には株式の売買は1株も成立していないはずです。

株価1,493円×出来高19,400株=売買代金28,964千円

ということで、一応計算は合うわけですが、これはあくまで数値計算上のものであり、

実際に19,400株が市場内で取引されたわけではないと思います。

1,493円で株式を売却する株主は1人もいないはずですので。

ですから厳密には、トーメンエレクトロニクス株価は1,493円ではないわけです。

トーメンエレクトロニクス株式に対し、19,400株だけ買い注文があった(制度上ストップ高の1,493円で)、

というだけだと思います。

2014年1月28日

株式会社インテリックス

発行価格、処分価格及び売出価格等の決定に関するお知らせ

ttp://www.intellex.co.jp/ir/data/financial/financial_20140128_01_Es9r4oR8fd2e.pdf

2014年1月20日

株式会社インテリックス

新株式発行、自己株式の処分及び株式売出し並びに親会社以外の支配株主の異動に関するお知らせ

ttp://www.intellex.co.jp/ir/data/financial/financial_20140120_01_2pe9doekkdi.pdf

2014年1月28日

株式会社インテリックス

発行価格等の決定に関するお知らせ【金融商品取引法第15条第5項に基づく公表文】

ttp://www.intellex.co.jp/ir/data/financial/explain_20140128_loe8hsoeyh2e.pdf

【コメント】

ドルトン・キャピタル・ジャパン株式会社とは、英国の投資運用会社「ドルトン・キャピタル・グループ」の日本法人のようです。

グループの持株会社は「Dalton

Capital Ltd. 」という会社であり、

そしてその傘下に Dalton Strategic Partnership LLP

という会社が英国にあり、

この会社がドルトン・キャピタル・ジャパン株式会社を日本に設立したようです。

気になるのは、グループの持株会社である「Dalton Capital Ltd. 」という会社なのですが、

この会社は「ガーンジー

(Guernsey)」という場所に登記されているようです。

「ガーンジー

(Guernsey)」とはイギリス海峡のチャンネル諸島に位置する島の名前であり、イギリス王室属領となっているようです。

詳しいことは分かりませんが、ガーンジー島はタックス・ヘイヴンないしオフショア金融センターとして知られているようです。

ガーンジー島の面積は63平方キロメートルとのことです。

佐渡島の面積が855平方キロメートルですので、その小ささが分かるかと思います。

参謀「あなたはこの島がお住まいなんですか?」(イギリスなまりで)

観光案内所のおばさん「いえ、今一時的に住んでいるだけです。観光局に勤めていますので。この島のことは好きですけど。」

参謀「この島の人口は何人なんですか?」

観光案内所のおばさん「厳密な詳しい数字は分かりませんが、最大でも極僅かです。」

参謀「その人達はこの島生まれなんですか?」

観光案内所のおばさん「いやまさか。仕事か何かのためですよ、ちょうど私のように。」

参謀「そうなんですか。」

観光案内所のおばさん「何か理由があってこの島へ?観光ですか?」

参謀「いえ、ある重要な目的のためにこの島にある会社を登記しなければならないんです。」

観光案内所のおばさん「あら、お巡りさんだわ。」

お巡りさん「お変わりありませんか。」

参謀「君の名は?」

お巡りさん「俺は両津だ。」

2014年1月28日

株式会社アドバンテスト

「2013年度第3四半期 決算説明会」プレゼンテーション資料

ttps://www.advantest.com/cs/groups/public/documents/document/zhzw/mdew/~edisp/advp010483.pdf

2014年1月28日

株式会社アドバンテスト

平成26年3月期第3四半期

決算短信[米国会計基準]

ttps://www.advantest.com/cs/groups/public/documents/document/zhzw/mdew/~edisp/advp010480.pdf

2014年1月28日

株式会社アドバンテスト

通期業績予想および期末配当予想の修正に関するお知らせ

ttps://www.advantest.com/cs/groups/public/documents/document/zhzw/mdew/~edisp/advp010482.pdf

2014年1月28日

株式会社アドバンテスト

連結子会社の吸収合併(簡易合併・略式合併)に関するお知らせ

ttps://www.advantest.com/cs/groups/public/documents/document/zhzw/mdew/~edisp/advp010478.pdf

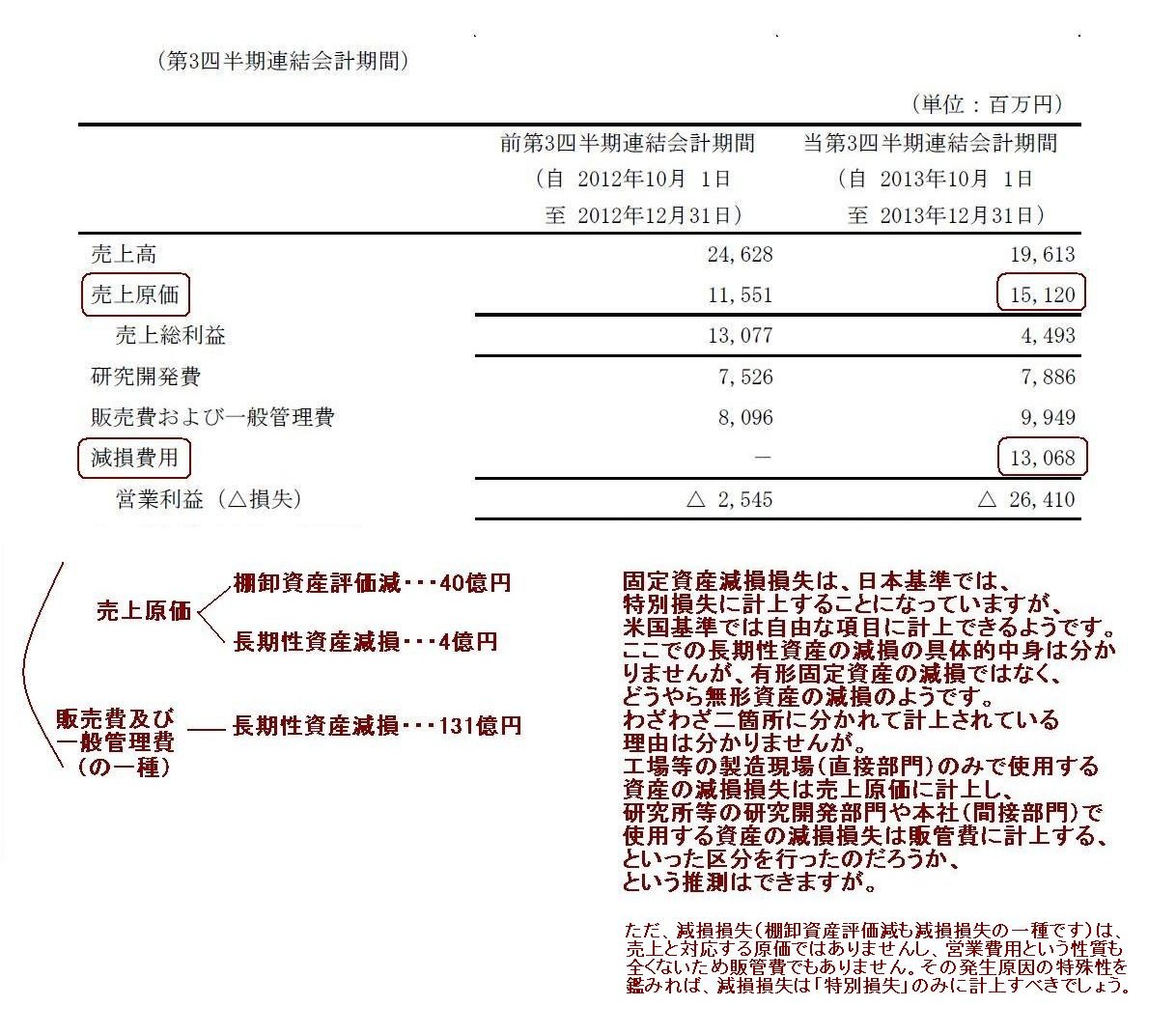

「平成26年3月期第3四半期 決算短信[米国会計基準]」

第3四半期連結会計期間

当第3四半期連結会計期間(自 2013年10月1日 至

2013年12月31日)

(10/15ページ)

固定資産減損損失は、日本基準では、

特別損失に計上することになっていますが、

米国基準では自由な項目に計上できるようです。

ここでの長期性資産の減損の具体的中身は分かりませんが、有形固定資産の減損ではなく、

どうやら無形資産の減損のようです。

わざわざ二箇所に分かれて計上されている

理由は分かりませんが。

工場等の製造現場(直接部門)のみで使用する

資産の減損損失は売上原価に計上し、

研究所等の研究開発部門や本社(間接部門)で使用する資産の減損損失は販管費に計上する、といった区分を行ったのだろうか、

という推測はできますが。

ただ、減損損失(棚卸資産評価減も減損損失の一種です)は、

売上と対応する原価ではありませんし、営業費用という性質も全くないため販管費でもありません。

その発生原因の特殊性を鑑みれば、減損損失は「特別損失」のみに計上すべきでしょう。

全く意味不明な減損テストに関する基準です。

非償却性無形資産の公正価値を算定する前に、

一体どうやってその価額が帳簿価額を下回るという確率が50%以下であると判断できるのでしょうか。

非償却性無形資産の公正価値を算定して初めて、帳簿価額を上回りそうか下回りそうか、判断できるのではないでしょうか。

それから、細かいことを言い出すとキリがありませんが、この場合は、

その無形資産の公正な価額は帳簿価額そのものだからこそ、その無形資産は償却をしない、という考え方(背景)なのではないでしょうか。

例えば有形固定資産ですら、実は公正な価額というのは客観的には計測不可能なのです。

計測不可能だからこそ、定額法もしくは定率法といった手法により規則的に償却していくことにしているのです。

無形資産も考え方は同じではないでしょうか。

無形資産の公正な価額は分からない、だから償却をしないという考え方は滅茶苦茶でしょう。

そもそもの「減損」の考え方に立ち返れば、全ての資産は「現金として」回収していかねばならないのです。

償却しなくてよい資産など一つもないのです。

無形資産の公正価値など誰にも算定できません。

できないからこそ、定額法もしくは定率法といった手法により規則的に償却していく必要があるのです。

【今日の名言】

資産勘定に非償却性資産なし。

{kind=link}