2014年1月28日(火)

豊田通商(8015)は28日、トーメンエレクトロニクス(7558)に対しTOB(株式公開買い付け)を実施し完全子会社化すると発表した。

トーメンエレ株1株あたり、同日終値(1193円)を38.3%上回る1650円で買い付ける。買い付け総額は約160億円。

トーメンエレの完全子会社化により、人材交流や海外拠点の相互活用などを進め、半導体・電子部品の関連事業で競争力を高める。

豊田通商のトーメンエレ株の保有比率は、13年9月末時点で発行済み株式総数の40.16%。

今回のTOBで発行済み株式数の59.8%にあたる967万7730株を追加取得する。

買い付けの開始時期は「14年6月末頃を目指す」としているが現時点では未定。「決定次第速やかにお知らせする」という。

トーメンエレは同日、TOBへの賛同を表明した。〔日経QUICKニュース(NQN)〕

(日本経済新聞 2014/1/28

16:52)

ttp://www.nikkei.com/markets/kigyo/ma.aspx?g=DGXNASFL280S0_28012014000000

2014年1月28日

豊田通商株式会社

株式会社トーメンエレクトロニクス株式に対する公開買付けに関するお知らせ

ttp://www.toyota-tsusho.com/press/upload_files/201401281530.pdf

2014年1月28日

株式会社

トーメンエレクトロニクス

支配株主である豊田通商株式会社による当社株式に対する公開買付けに関する賛同及び応募推奨のお知らせ

ttp://www.tomen-ele.co.jp/ir/library/news/release20140128_1.pdf

2014年1月28日

株式会社

トーメンエレクトロニクス

平成26年3月期第3四半期決算短信〔日本基準〕(連結)

ttp://www.tomen-ele.co.jp/ir/library/news/42_3Qtanshin.pdf

2014年1月28日

株式会社 トーメンエレクトロニクス

(訂正)「平成26 年3月期

第3四半期決算短信〔日本基準〕(連結)」の一部訂正に関するお知らせ

ttp://www.tomen-ele.co.jp/ir/library/news/42_3Qrevisetanshin.pdf

「トーメンエレクトロニクス株価のここ10年間の値動き」

【コメント】

豊田通商株式会社からの発表によりますと、

>本公開買付けは、上記の条件が充足された場合に、速やかに実施することを予定しており、

>本日現在、当社は、平成26年6月末頃には本公開買付けを開始することを目指しております

とのことです。

公開買付けの開始時期は、何と今年の6月末頃とのことです。

いくらなんでも早過ぎる気がしますが。

一応これは「適時開示(Timely

disclosure)」という位置付けのようです。

ただ、これは"timely"ではなく"too early"の間違いではないでしょうか。

2013年6月18日

蛇の目ミシン工業株式会社

営業外費用(事業再編損)の発生に関するお知らせ

ttp://www.janome.co.jp/ir/news/news142.pdf

2013年8月2日

蛇の目ミシン工業株式会社

営業外費用の計上ならびに業績予想の修正に関するお知らせ

ttp://www.janome.co.jp/ir/news/news144.pdf

蛇の目ミシン工業株式会社

平成25年3月期 有価証券報告書

ttp://www.janome.co.jp/ir/pdf/87.pdf

【コメント】

「営業外費用の計上ならびに業績予想の修正に関するお知らせ」

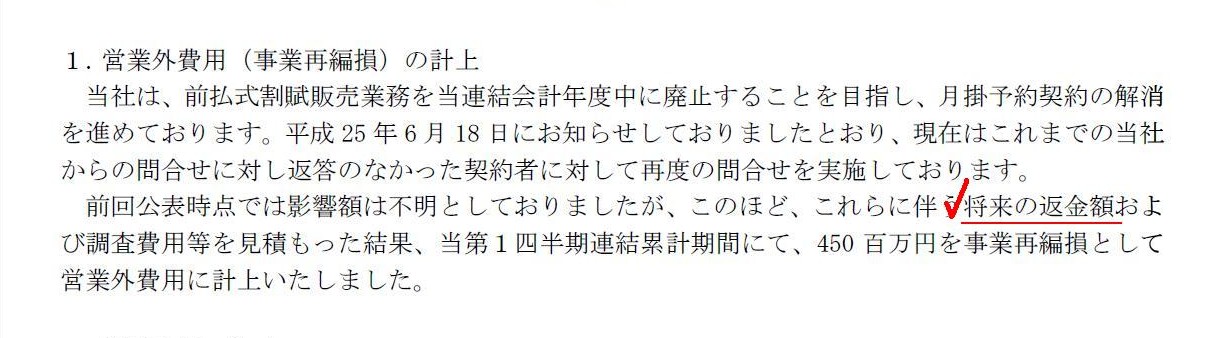

1. 営業外費用(事業再編損)の計上

(1/1ページ)

将来の返金額および調査費用等を見積もった結果、450百万円を事業再編損として営業外費用に計上した、とのことです。

しかし、それは間違いだと思います。

解約返金支出額は損益には影響を与えません。

損益に影響があるのは、月掛金(積立金)の返還以外の、前払式割賦販売業務廃止に関わる費用のみです。

おそらく、契約者への問合せに要する費用等の見込額を事業再編引当金として計上する、ということなのでしょう。

実際にその費用を支出したのかどうかは詳しくは分かりませんが、

ここでは将来発生する費用の見込み額を当期に計上した、と考えますと、

事業再編に関する引当金計上の仕訳は以下のようになると思います。

(事業再編損失引当金繰入) 450百万円 / (事業再編損失引当金) 450百万円

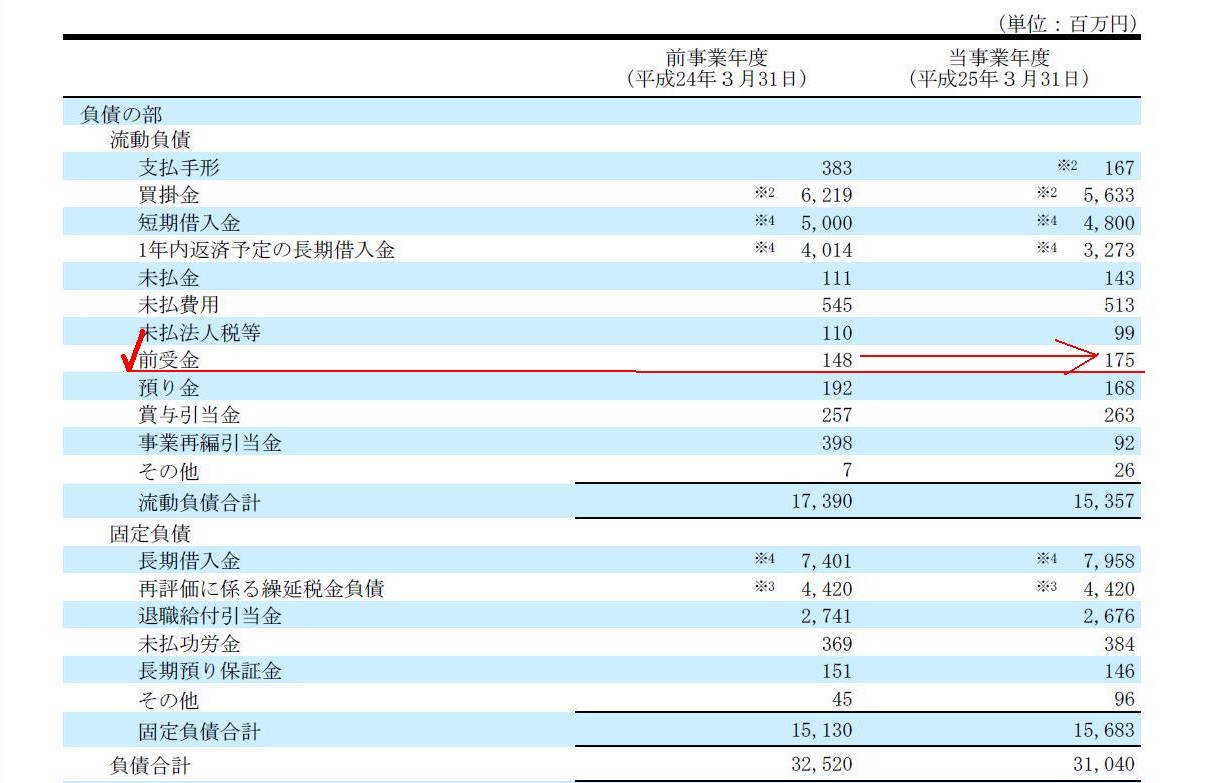

有価証券報告書

個別貸借対照表 負債の部

(72/100ページ)

有価証券報告書によりますと、前受金勘定(=月掛金(積立金))は2013年3月末時点で、175百万円だったとのことです。

この月掛金(積立金)を同じ価額だけお客様に返還していくわけです(つまり、前受金の返還は損益取引ではない)。

月掛金(積立金)を実際に返金した時の仕訳

(前受金) 175百万円 / (現金預金) 175百万円

ただ、一つ気になるのは、前受金勘定が、2012年3月末時点では148百万円だったわけです。

なぜか、2013年度の1年の間に前受金勘定が増加しているわけですが、理屈ではこのようなことはあり得ないはずです。

2012年2月10日

蛇の目ミシン工業株式会社

特別損失の計上および業績予想の修正に関するお知らせ

ttp://www.janome.co.jp/ir/news/news109.pdf

>割賦販売法に基づく前払式割賦販売業者(経済産業省許可事業者)として、お客様と月掛予約契約を締結してまいりましたが、

>平成15年10月に月掛予約契約の新規募集を中止し、平成18年10月には掛金の積立期間も終了しております。

と書いてあります。

平成18年10月には掛金の積立期間も終了しているのなら、平成18年10月以降は前受金勘定は減少していくはずです。

解約に伴いお客様に月掛金(積立金)を返還した場合も前受金勘定は減少しますし、さらに、

当初の契約通りお客様に商品を販売した場合も前受金勘定は減少します(販売実現に伴い、前受金勘定が売上勘定に振り替えられるから)。

平成18年10月以降に前受金勘定が増加することは(他に前払式割賦販売を行っているわけではないのなら)絶対にあり得ないと思います。

{kind=link}

{kind=link}