2014年1月23日(木)

2014年1月22日

東京ガス株式会社

役員人事について

ttp://www.tokyo-gas.co.jp/Press/20140122-02.pdf

「経営とは、総合力が問われる技術です。」 (「専務 島耕作」第5巻より)

社長になった以上はもう後戻りはできまへん。

うまいことやらんと、あの社長は何や、言われまっせ。

「株価が下がったら、株主は烈火のごとく怒るでしょう。」 (「専務 島耕作」第5巻より)

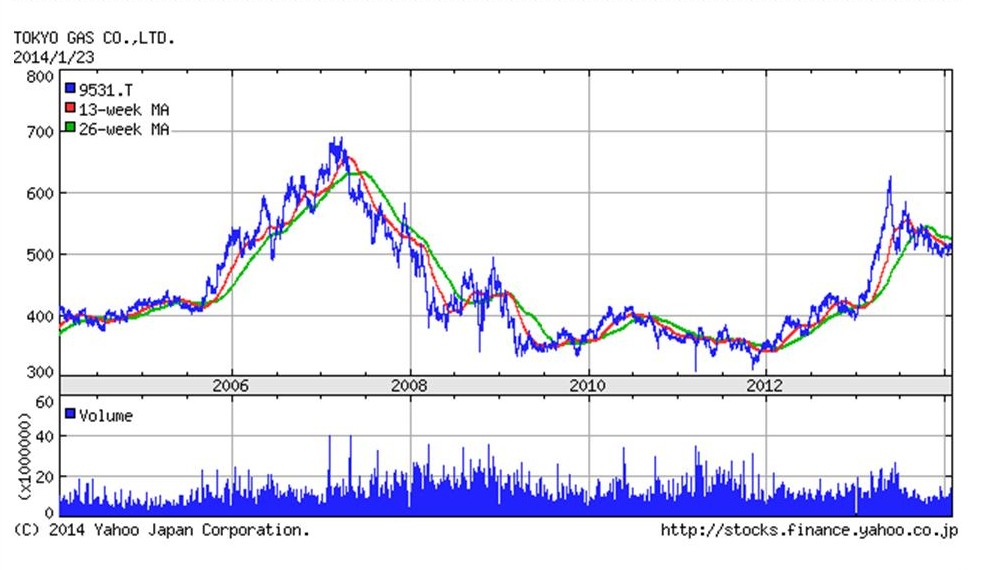

「東京ガスのここ10年間の値動き」

今度東京ドームに野球でも見に行こうぜ。

【コメント】

簡単に言うと、現代製鉄が兄弟会社の現代ハイスコを吸収合併した、ということでしょう。

このたびの合併における消滅会社の株主であるJFEスチールが、合併の対価として、存続会社である現代製鉄の株式の割当て交付を受ける、

ということのようです(JFEホールディングス単体には関係はない)。

JFEスチールの仕訳はこうなるのだと思います。

(現代製鉄株式) xxx / (現代ハイスコ株式) xxx

JFEホールディングスは(仕訳なし)です。

合併前は現代ハイスコ株式の7.99%を保有していたが、合併により現代製鉄株式の約2%を保有することになる、ということは、

非常に大まかかに言えば、現代製鉄は現代ハイスコの3倍大きい、ということになると思います。

現代製鉄からすると、合併に際し、現在の発行済株式総数の3分の1に当たる株式数を新たに発行する、ということになります。

単純計算になりますが、合併により、現代製鉄の株式時価総額は現在の3分の4倍である約8,800億円になる、ということになります。

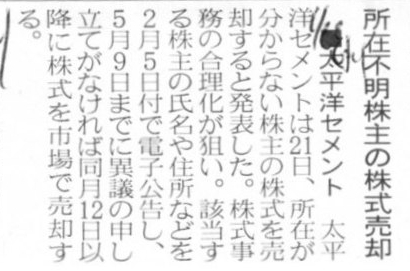

2014年1月22日(水)日本経済新聞

■太平洋セメント 所在不明株主の株式売却

(記事)

2014年1月21日

太平洋セメント株式会社

所在不明株主の株式売却に関するお知らせ

ttp://www.taiheiyo-cement.co.jp/news/news/pdf/140121.pdf

2014年1月12日(日)

http://citizen.nobody.jp/html/201401/20140112.html

なぜ私が「所在不明株主の株式は、その株式自体を法的に無効にするため、会社が無償で取得すべきだ。」と言っているのかと言えば、

まず単純に、議決権を行使する人(株主)自身がいないわけですから、株主総会を招集しても定足数に達しない恐れが出てくるからです。

この場合、株主総会が全く機能しませんから、役員の選任から配当支払いまで、全く決議できないことになってしまいます。

会社が全く運営できない事態に陥ってしまうのです。

また、株主が所在不明の場合は株式が宙ぶらりんになります。

宙ぶらりんになった株式を、不透明な経緯で不測の人物が取得してしまうかもしれないわけです。

もちろん、株式会社では基本的には株主は誰に株式を売却してもよいわけですが、それはお互いの自由意思に基づいていることが必要である

わけでして、所在不明株主から株式を取得したケースというのは、とてもお互いの自由意思に基づいているとは言えないでしょう。

言うまでもないことですが、株式は会社に対する権利を表象するものですから、株式の管理は適切に行う必要があるわけです。

そういったことを考えますと、議決権を行使する人(株主)自身がいないというのは、会社にとって運営上極めて危険な状態であるわけです。

そういうわけで、私は「所在不明株主の株式は法的に無効にせよ(法手続きとしては会社が無償で取得する)」と言っているわけです。

国税庁

税務大学校論叢66号

平成22年6月29日

自己株式の無償・低廉取得に係る法人税の課税関係

ttp://www.nta.go.jp/ntc/kenkyu/ronsou/66/12/

私の見解を書きますと、「株式を会社が取得する」ことは資本取引なのですから、

法人税法上、益金は生じないという考え方が正しい(平成18年度税制改正以前の考え方が明らかに間違っていた)、となります。

ただ、平成18年度税制改正以前は「株式を会社が無償で取得する」と益金が生じていたことは確かだったわけでして、

そうしますと、旧商法下では、私が言っている「所在不明株主の株式は法的に無効にせよ(法手続きとしては会社が無償で取得する)」

という手続きは会社としては税務上の理由によりと取りづらかったのかもしれません。

また、旧商法下において、「所在不明株主の株式は会社が取得する」ということ自体が認められたのかどうかも論点としてあるかもしれません。

その点については条文からは判然としない、といったところなのでしょうか。

旧商法上の定めや解釈はともかく、改正前のように仮に「株式を会社が無償で取得する」と益金を認識するという定めだったのだとしても、

法人税法上は、例えば「所在不明株主の株式の無償取得に限っては益金を認識しない」という例外規定を設けるべきだったのではないか、

と思います(ひょっとしたら過去実務上はそうだったのかもしれません)。

まあ今となっては、法人税法が改正され「株式を会社が取得する」ことは法人税法上も資本取引となり、

晴れて(lawfully)益金は認識されないことになりましたのでどうでもいいことですが。

{kind=link}

{kind=link}

{kind=link}

{kind=link}