2014�N1��17��(��)

2014�N1��17��(��)���{�o�ϐV��

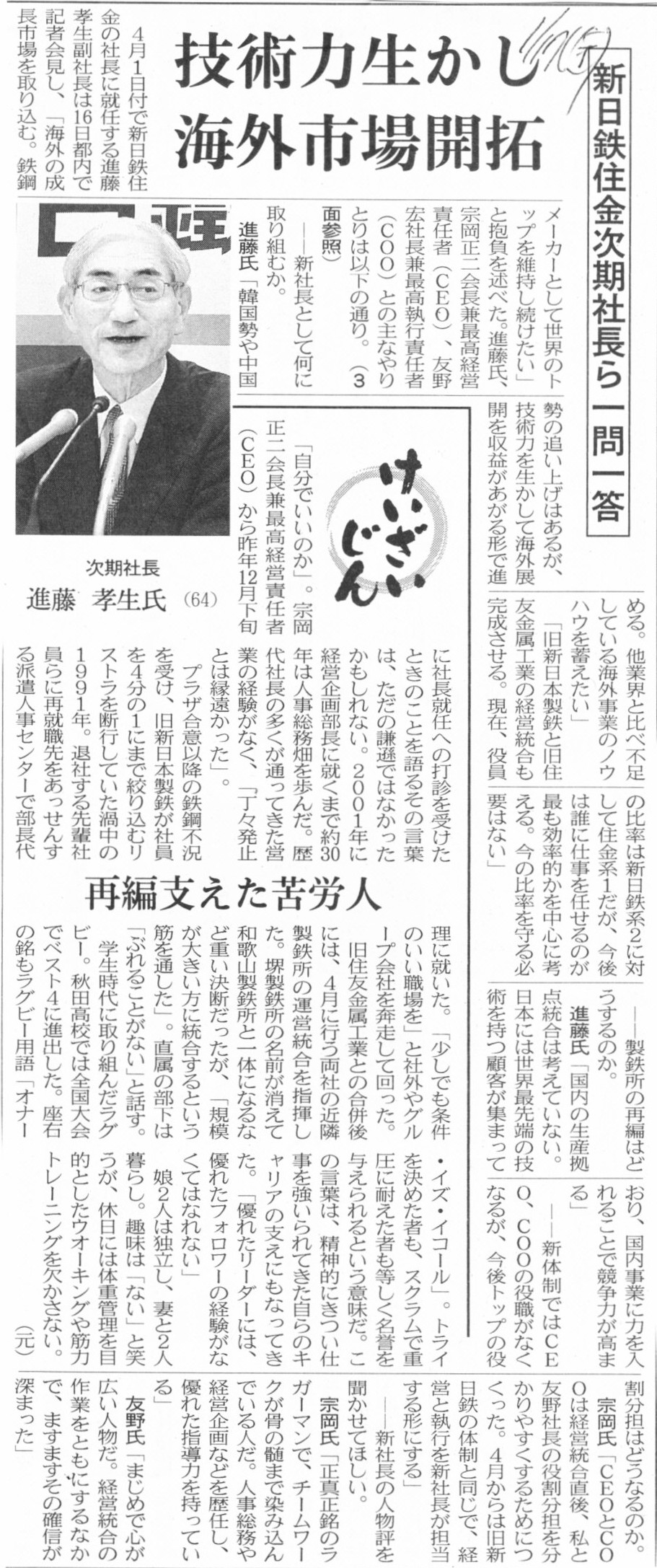

�V���S�Z�������В�����ꓚ

�Z�p�͐�����

�C�O�s��J��

������������

�������@�i�� �F���� (64)

�ĕҎx������J�l

�i�L���j

2014�N1��17��(��)���{�o�ϐV��

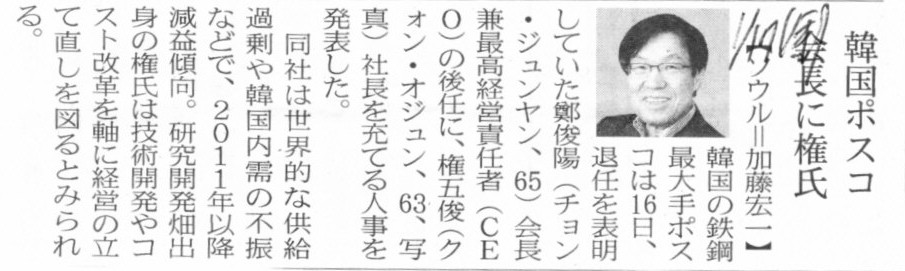

�؍��|�X�R ��Ɍ���

�i�L���j

2014�N1��16��

�V���c�Z���������

�����l���ɂ���

ttp://www.nssmc.com/news/20140116_100.html

2014�N1��16��(��)���{�o�ϐV��

�T���g���[ ���E�ւ̓q���@��

������ʂǂ��܂Ł@���ۓW�J�u���ꂵ���Ȃ��v

�i�L���j

2014�N1��17��(��)���{�o�ϐV��

�T���g���[ ���E�ւ̓q���@��

�s��U���u�����v���낤�@�����Ǝ�� �A�g�ɕǂ�

�i�L���j

2014�N1��16��(��)

http://citizen.nobody.jp/html/201401/20140116.html

�y�����������̎擾�̎d���z�Ɋւ��āA

>���ꂾ�����ƖړI�̊�������86,249������܂���A86,249���͎s��Ŕ����悢�킯�ł��B

>������Ѓ��T�E�p�[�g�i�[�Y���s���86,249�����p����悢�킯�ł��B

>�@�����t���i�͎s�ꊔ�����Ⴂ���߁A�����擾���z�͊������J���t�����{�����ꍇ�i���t���135�S���~�j����

>�@�@

�킸���ɍ������Ă��܂��܂����A���Ύ���̏ꍇ�������i�͔C�ӂɌ���\�Ȃ̂ł��̓_�͂����ł͓x�O�����܂��B

�Ə����܂������A�������߂čl���Ă݂܂�����A����͊ԈႢ��������܂���B

���Ύ�������łȂ��s�������ł��A�L����Љ͖쏤���Ɗ�����Ѓ��T�E�p�[�g�i�[�Y��1���u135�~�v�Ŋ������ł���Ǝv���܂��B

���݂̎s�ꊔ���́u178�~�v���Ƃ��܂��傤�B

���̎��A�܂��L����Љ͖쏤���́u135�~�v�Ŋ����s��ɑ��Ĕ����������o���킯�ł��B

���݂̎s�ꊔ���́u178�~�v�ł�����A�ʏ�ł���Γ��R���̉��i�ł͊������Ȃ��킯�ł��B

�Ƃ��낪�A�����Łu135�~�v�ł̊������p�ɉ�����҂����܂��B

���ꂪ������Ѓ��T�E�p�[�g�i�[�Y�ł��B

������Ѓ��T�E�p�[�g�i�[�Y�́i���S�ɒ��ڂł͂Ȃ��̂ł����j�s���ʂ��āu135�~�v�Ŋ����邱�Ƃ��ł���̂ł��B

������Ɣ����̎v�f����v�������i�ɂ��A�s����Ŏ������������킯�ł��B

���̎��`�����ꂽ�s�ꊔ���́u135�~�v�ł��B

��������āA�L����Љ͖쏤���Ɗ�����Ѓ��T�E�p�[�g�i�[�Y��1���u135�~�v�ŖړI�̊������������������s���Ηǂ��킯�ł��B

�L����Љ͖쏤���Ɗ�����Ѓ��T�E�p�[�g�i�[�Y�Ԃ̂��́u�s�������v�͂��̂̐��b�Ŋ�������ł��傤�B

���̎��̎s����̔�����������Ő������邩�͕�����܂��A

�u��������135�~�Ƃ������i�͂��������Ȃ����H�v

�Ǝs����́i��قǂ̓�҂������j�N�����v���Ƃ������ƂŁA���̌�͍Ăсu178�~�v�Ŋ����̔������������邱�Ƃł��傤�B

���Ȃ킿�A�s�ꊔ���͂����ɍĂсu178�~�v�ɖ߂�킯�ł��B

����͈�ʉ����čl���Ă��S�������ł��傤�B

�s�ꊔ�������������i�ɂ��s�������ŏ�ꊔ�������邱�Ƃ��ł���킯�ł��B

�������A����́u���肪����ꍇ�v�̘b�ł����B

����̔������肪���Ȃ��ꍇ�͂������s�ꊔ���ł�����ꊔ���͔����ł��܂��B

�v����ɁA�u���Ύ�����s��������ʂ��Ď����ł���v�ƌ��������ł��傤���B

��قǂ̎���̋t���l���Ă݂܂��傤�B

�s�ꊔ�������������i�ɂ���ꊔ�����ʁi3����1����ߔ����Ȃǁj�Ɂh���Ύ���Łh�������邱�Ƃ��l���Ă݂܂��傤�B

�ʏ�A���̂悤�ȏꍇ�ɂ͊������J���t���v�����킯�ł����A����Ȃ��Ƃ�����K�v�͂���܂���B

�܂�����肪�s�ꊔ�������������̔������i�Ŕ��蒍�����o���킯�ł��B

���蒍���̉��i�͌��݂̎s�ꊔ����荂���킯�ł�����A�ʏ�ł���Γ��R���̉��i�ł͊�����Ȃ��킯�ł��B

�Ƃ��낪�A�����Ō��݂̎s�ꊔ�������������̉��i�ł̊����w���ɉ�����҂����܂��B

���ꂪ���Ύ���̑���ł��B

�����́i���S�ɒ��ڂł͂Ȃ��̂ł����j�s���ʂ��Ďs�ꊔ��������������̉��i�œ���̑�����Ɋ����邱�Ƃ��ł���̂ł��B

����͂����܂ł��s�������ł��B

�s�������ł�����A�����ł́A���̗��ҊԂ̔����ɂ͎s��̑S�����Ƃ��S�����R�ɎQ���i���������Ί��荞�߂�A�����j�ł��܂��B

�������A���蒍���̉��i�͌��݂̎s�ꊔ����荂���킯�ł�����A�킴�킴�������i�Ŕ������Ƃ��������Ƃ͂܂����Ȃ��ł��傤�B

�����������o���̂����蒍�����o���̂������Ƃ̎��R�ł��B

������������̉��i�����蒍���̉��i�����R�ł��B

�����ƊԂ̑S�����R�Ȕ��������Ɣ��蒍���Ƃ����̉��i�ɂ��A�������������s�ꊔ�����`������Ă����킯�ł��B

�����Ƃɂ́A�������R������Δ���Ȃ����R������A���鎩�R������Δ���Ȃ����R������킯�ł��B

�����Ƃ̎s��ɂ����銔�������͑S�����R�Ȃ̂ł��B

�u���蒍���̉��i���C�ɓ���Ȃ��Ƃ����̂Ȃ牓���͂����B�w���͎��ނ����܂��B�v

�Ƃ��������ł��傤�B

����őS����ɍ������i�ł̊������p�̋@��������ɗ^���Ȃ���Ȃ�Ȃ��Ƃ����̂͋؈Ⴂ�₨��Ⴂ�������Ƃ���ł͂Ȃ��ł��傤���B

�@����̑���Ƃ̓���̉��i�ł̔���

����ɂǂ��炩���s����œ���̉��i�Ŕ��������i�������͔��蒍���j���o���A����������̒����ɉ�����悢�����B

�A�s���葽���̑��肩�犔���������ꍇ

���P�Ɏs����Ŕ����W�߂�悢�����B

�܂�A������̏ꍇ���A�������J���t���x�͕s�K�v�ł���A�Ƃ������_�ɂȂ�܂��B

�������A�s����Ŋ������W�߂�Ί����͂ǂ�ǂ�㏸���Ă����܂��B

�u������O����Ȃ����B�v�Ƃ��������ł͂Ȃ��ł��傤���B

���ꂪ�s�ꊔ���Ȃ̂ł�����B

���i�͎����Ō��܂�킯�ł�����B

�������J���t���x�Ƃ����@���x���K�v�ȏ�ʂƂ����̂͑S���Ȃ��A�����f��������Ȃ����Ǝv���܂��B

�u�s�������ō���B�������J���t���x�Ȃŏ����炢��������I�v

�ƌ��������Ƃ���ł���܂��B

�@�\�[��̃t�@�~���X�ɂ�

��y�u���x�В��ɂȂ����z�A���C�ɐH��Ȃ�����A�V���S�Z���������O�Ɉ��������Ă���B�v

��y�u�킠�������ȁB���肪�Ƃ��B������Ŕ����Ă����́H�v

��y�u�����猩�Ă����͔��l�O���B�����玞���̔��z�Ŕ����Ă��B�����̏I�l���u337�~�v���B���z������168.5�~���B

�@�@�@�{���͒[���̂܂ܔ����Ă�肽�����A����͂ł��Ȃ��̂Œ[���͐�グ�������Ă��B������u169�~�v�Ŕ����Ă���B�v

��y�u�ł��A��ꊔ���͎s�ꊔ���ł��������ł��Ȃ���ł���B��ꊔ��������ɔ���������،���Ђ̐l�Ƃ��ɓ{�����Ȃ��́H�v

��y�u���̓_�͑��v���B�m���ɏ�ꊔ���͎s����ł��������ł��Ȃ��B�����獡������B�͎s����Ŕ�������B�v

��y�u�ǂ�����́H�v

��y�u�������B�܂����O�͖����̒�9�����傤�ǂɎs����ŐV���S�Z�������̔���������1��169�~�ŏo���B�|����ȁB

�@�@�@���O��169�~�Ŕ����������o���Ă��A�s����̒N�����̒����ɂ͉����Ȃ��B�Ȃ��Ȃ�O���������������i��337�~�����炾�B

�@�@�@�����ʼn������O���o�������������ɉ����邱�ƂƂ���B169�~�Ŕ����������o���Ă���̂͊����s�ꒆ�T���Ă����O�������B

�@�@�@������ԈႤ���Ƃ͐�Ȃ��B�����ʼn��̖����Ȃ��������Ȃ������̔����͂��̂̐��b�Ő�������B

�@�@�@�s�������ɂ��A���͂��O�ɐV���S�Z��������169�~�Ŕ���A���O�͉�����V���S�Z��������169�~�Ŕ������A���ꂾ���̂��Ƃ��B

�@�@�@�s����ɂ����鉴�Ƃ��O�Ƃ̎���ɂ��A�V���S�Z�������͈ꎞ�I��169�~�ɂȂ�B

�@�@�@�������A���Ƃ��O�ȊO�̎s����̓����Ƃ�337�~�Ŏ������h�R���Ă���킯������A

�@�@�@���̐V���S�Z�������̔�����337�~�Ő�������B

�@�@�@�܂�V���S�Z�������̐V����������337�~�ɂȂ�A�����͍Ă�337�~�ɖ߂邾���̂��Ƃ��B�v

��y�u����͑��Ύ���ł͂Ȃ���ł���ˁA��y�B�v

��y�u�������A����͑��Ύ���ł͂Ȃ��B�@�I�ɂ��ԈႢ�Ȃ��s���������B�v

��y�u������܂����A��y�B�����̒�9�����傤�ǂɎs����ŐV���S�Z�������ɑ���169�~�Ŕ����������o���܂��B�v

��y�u�����A���������B���O�̔����������y���݂ɂ��Ă邼�B�v

�ƁA�����Ȃ�킯�ł��B

�u�������J���t�H�����H�v�Ƃ������Ƃ���ł��傤�B

�u�V���S�Z�������̂���10�N�Ԃ̒l�����v

�s���葽���̎҂��犔�����ʁi3����1����ߔ����Ȃǁj�ɔ����W�߂����ꍇ�́A���ꂱ���s��Ŕ��������킯�ł��B

�s���葽���̎҂�����������ꏊ�A���ꂪ�����s��ł��B

���̂��Ƃ��l����A�s��Ƃ����̂́u���������s���葽���̎҂��犔�����W�߂邽�߂ɂ���B�v�ƌ�����킯�ł��B

�܂�A�������J���t���x�Ƃ����̂́A�����s��̔ے�ɓ������킯�ł��B

�������J���t�����{���Ȃ���Ȃ�Ȃ���ʂƂ����͖̂{���ɑS���Ȃ��킯�ł��B

�����Č����Ȃ�A�u��ʂ̊������擾���铖����A���O�ɋ��z���m�肳���邱�Ƃ��ł���v�Ƃ��������b�g�����邭�炢�ł��傤���B

����͊����̔����葤�̗���ɗ��������x�Ƃ����ʒu�t���ɂȂ�̂��Ǝv���܂����B

�����A������A�{���͊����͎s����Ŕ����W�߂Ȃ���Ȃ�Ȃ��Ƃ����ǐ^�̍l������������������킯�ł��B�A

�������J���t�����{���Ă���������Ƃ͌���܂���B

�ړI�̊��������W�߂邱�Ƃ��ł��Ȃ�������A�{���́A�s����Ŕ��������̉��i���グ�Ċ������i�߂Ă����˂Ȃ�Ȃ��킯�ł��B

���̂��Ƃ��l����ƁA�s��ƌĂ����̂̌��������ɏ]���A���_��A

���������̉��i���グ���Ɋ������W�߂邱�Ǝ��̂��{���͂ł��Ȃ��͂��Ȃ̂ł͂Ȃ����A

�Ƃ����_�ɍs�������킯�ł��B

���������̉��i�͓����Ȃ̂ɁA�Ȃ������̉��傪����̂ł��傤���B

�����肪�{���Ɋ������W�߂����Ǝv���Ă���ꍇ�A������͔��������̉��i��������ł��グ�Ă���ł��傤�B

�����͂��ꂱ��2�{�ɂ�3�{�ɂ��Ȃ�A�Ƃ������E�ł��傤�A�����s��́B

����Ȃ̂ɁA���t���i�͈��Ȃ̂Ɋ��������傷��Ƃ����͖̂��炩�Ɍo�ό����ɔ����Ă���킯�ł��B

�������J���t�ɉ��傷��z�̓o�J���A�ƌ����Ă������x���Ȃ����Ǝv���܂��B

��قǁA�������J���t���x�͔����葤�ɗ��������x���Ə����܂������A

�����葤�ɗ����Ă���Ƃ������Ƃ͗���Ԃ��Δ���葤�ɕs���Ƃ������Ƃł��B

�u�������J���t�ɉ��傷�銔��͖{�����Ȃ��͂����B�v�Ƃ������_�ɂ܂ōs�����������Ǝv���܂��B

1971�N�A�������J���t���x����������邱�ƂɂȂ������A�l�X�͂����Ƃ����������ł��傤�B

�u�s��O�ň��̉��i�Ŕ��t�����{���āA���傷�銔��͂��̐��ɂ���̂��B�v�ƁB

�������J���t�Ȃ�ăo�J�Ȑ��x�A��̒N���l���t������ł����B

{kind=link}

{kind=link}

{kind=link}

{kind=link}