2014年1月16日(木)

2014年1月16日(木)日本経済新聞

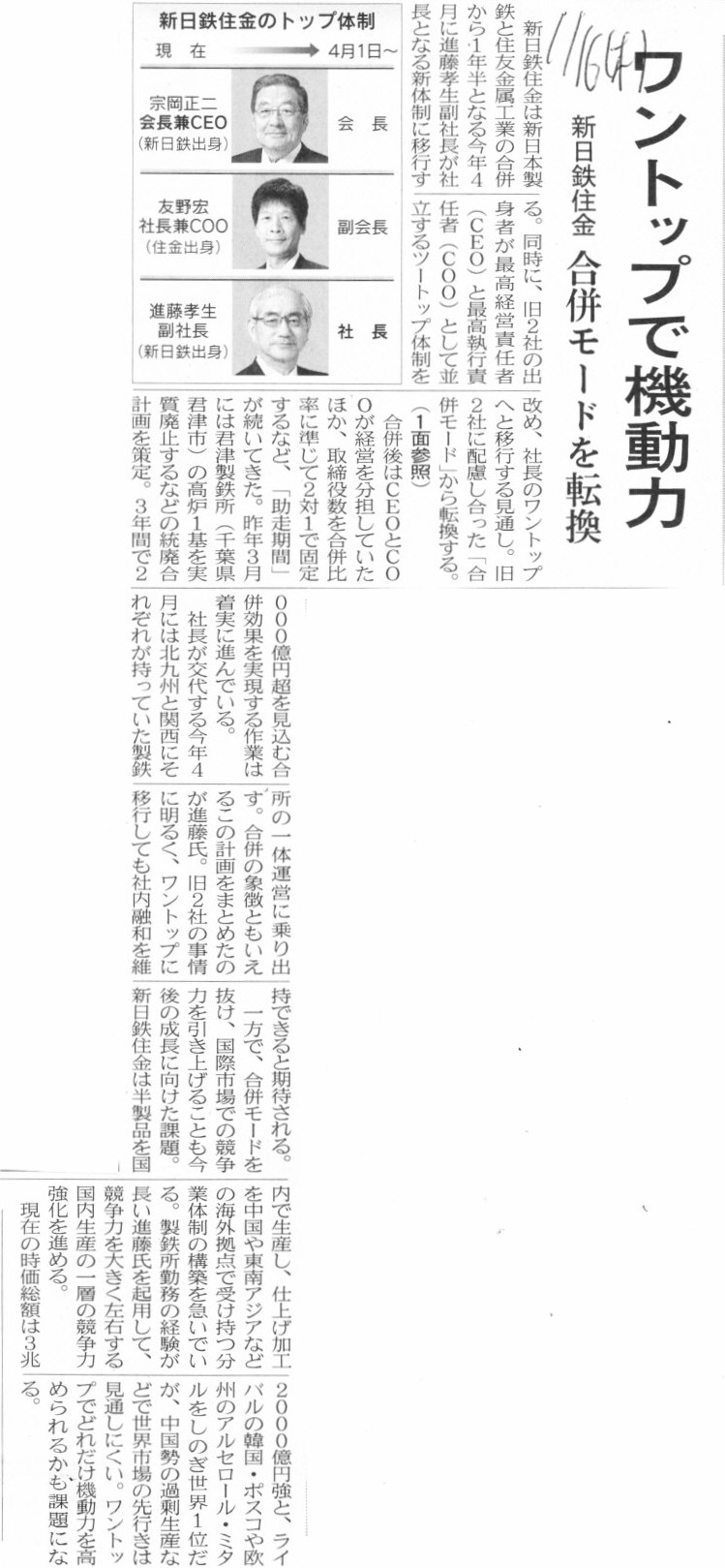

新日鉄住金 ワントップで機動力 合併モードを転換

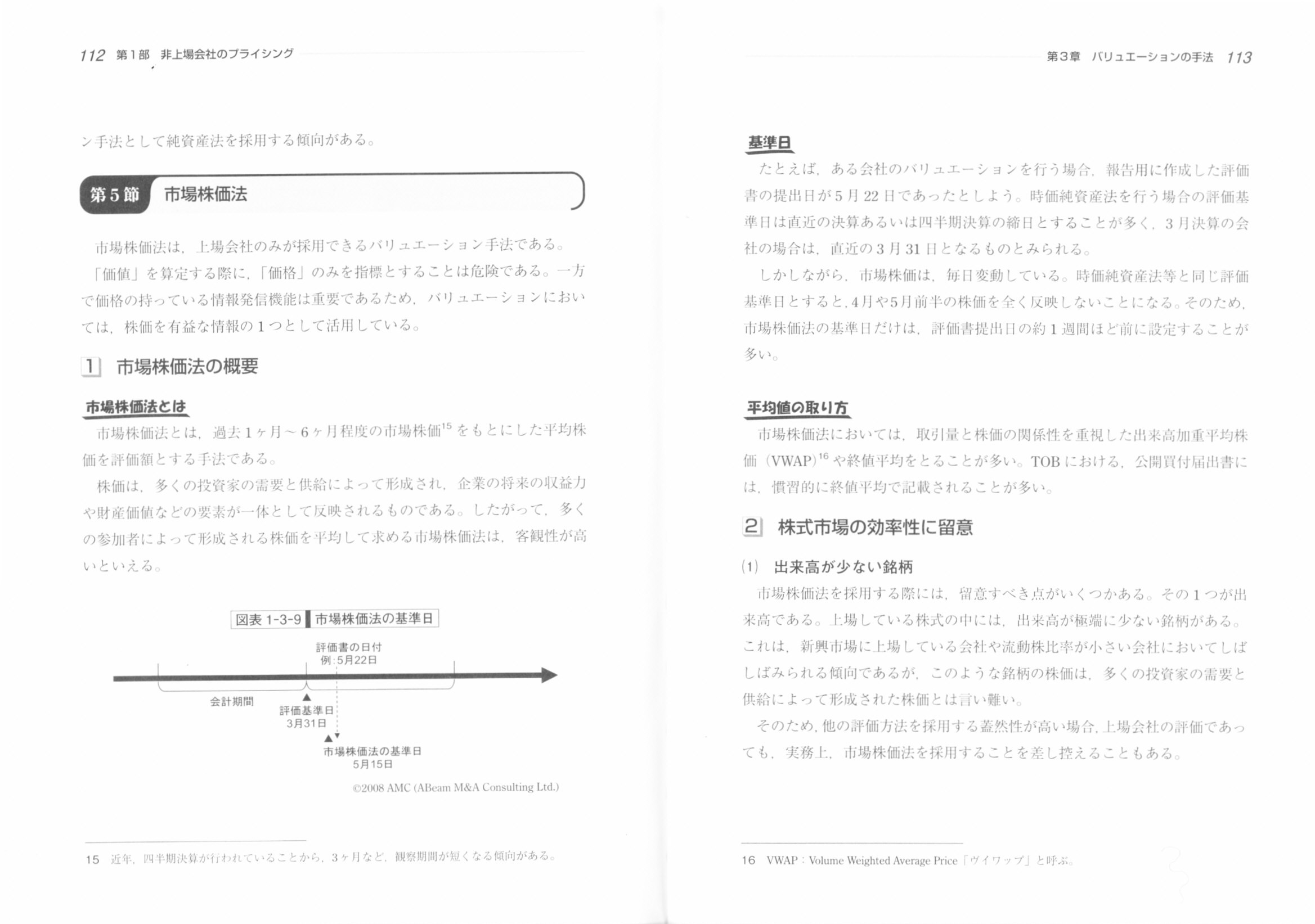

(記事)

【コメント】

この進藤君は、部下との面談の際、「僕はハーバードのMBAを出ているんだよ。」と真顔で自己紹介した、

という話を聞いたことがあります。

部下は困って、「すごいですね。」と一言だけ答えたそうです。

僕はその話を聞いて、「この世にはそんなバカがいるのか。」と思いました。

【コメント】

バーラ女史は、「トランスミッションの数が多ければ多いほど自動車の最高速度も速くなる。」と工場長時代に部下に言っていたそうです。

僕はその話を聞いて、「GMの車には絶対に乗るまい。」と思いました。

2014年1月16日(木)日本経済新聞

豊和銀、公的資金申請へ 中小支援に百数十億円 頭取「地域経済に貢献」

(記事)

2014年1月16日(木)日本経済新聞

公的資金、豊和銀が申請へ 金融機関に2年ぶり注入 中小支援へ資本増強後押し

(記事)

2014年1月15日

株式会社豊和銀行

臨時株主総会および普通株主による種類株主総会ならびにA種優先株主による種類株主総会招集のための基準日設定公告

ttp://www.howabank.co.jp/aboutus/ir/skoukoku20140115.pdf

【コメント】

こちらの記事もネタでよろしかったでしょうか。

【コメント】

西武鉄道って、上場廃止前後、経営悪化してましたっけ?

”経営再建”と言われてもよく分からないのですが。

2014年1月16日(木)日本経済新聞

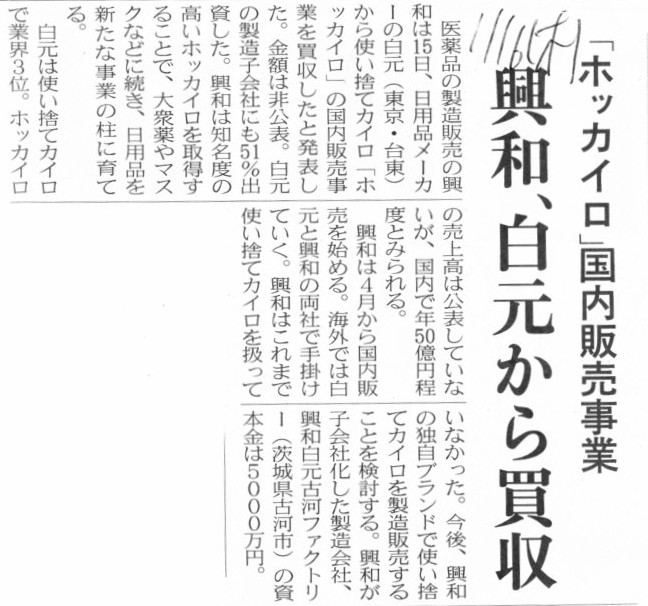

「ホッカイロ」国内販売事業 興和、白元から買収

(記事)

2014年1月15日

興和株式会社

株式会社白元

興和による、日本国内の白元「使い捨てカイロ販売事業」の譲り受けについて

ttp://www.kowa.co.jp/news/2014/press140115.pdf

ttp://www.hakugen.co.jp/common/img/fckeditor/2014011517000000000.pdf

【コメント】

株式会社白元が使い捨てカイロ事業の日本国内販売事業を新設分割し、興和白元古河ファクトリー株式会社を設立した後、

株式会社白元がその興和白元古河ファクトリー株式を、興和株式会社へ51%売却する、

という流れなのでしょう。

株式会社白元が今後も興和白元古河ファクトリー株式を49%保有し続けるというのは、何か理由でもあるのでしょうか。

一番自然なのは、株式会社白元が使い捨てカイロ事業の日本国内販売事業を、興和株式会社へ事業譲渡することだと思いますが。

【コメント】

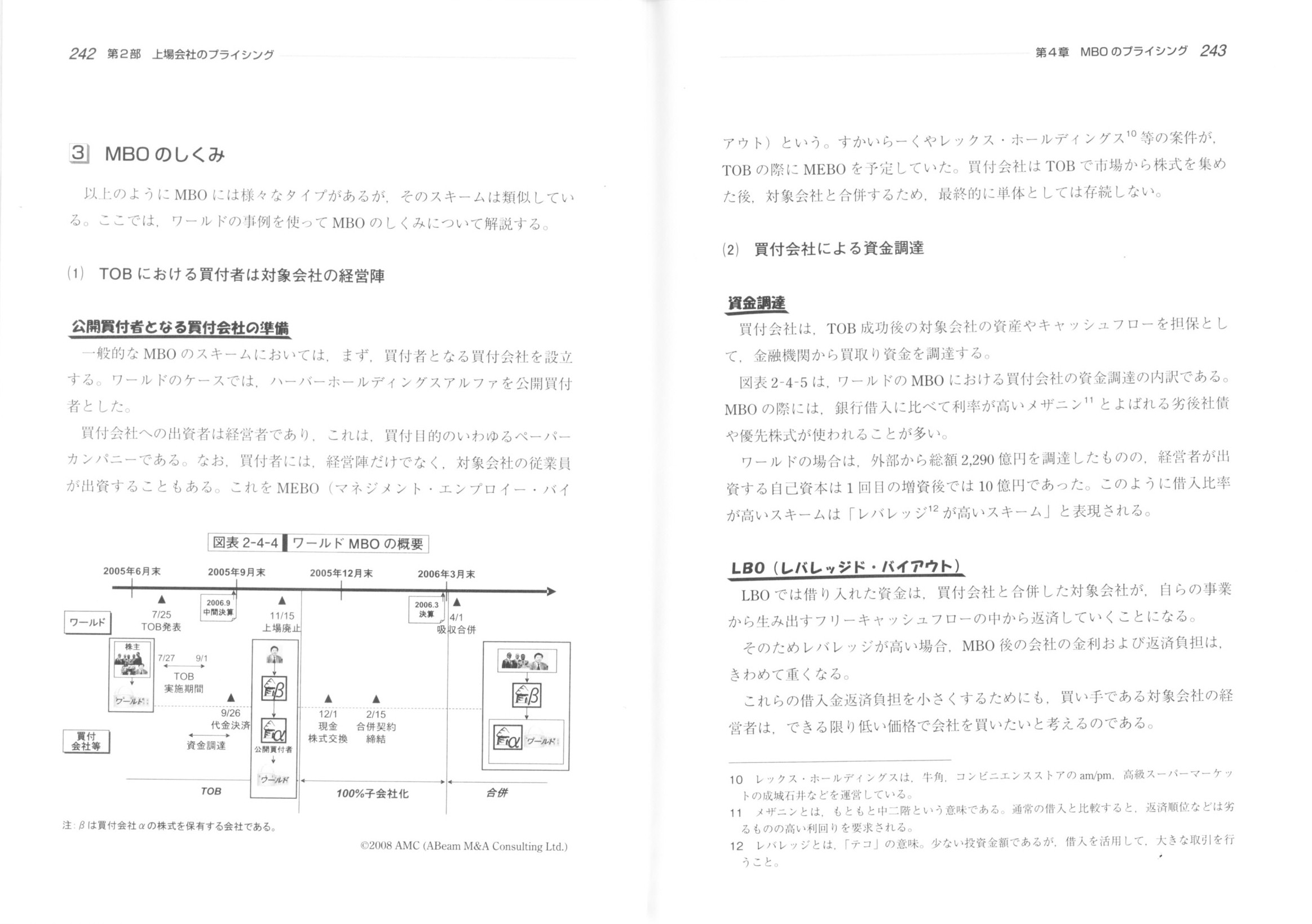

「メザニン」について、昨日の教科書から説明部分をスキャンして紹介します。

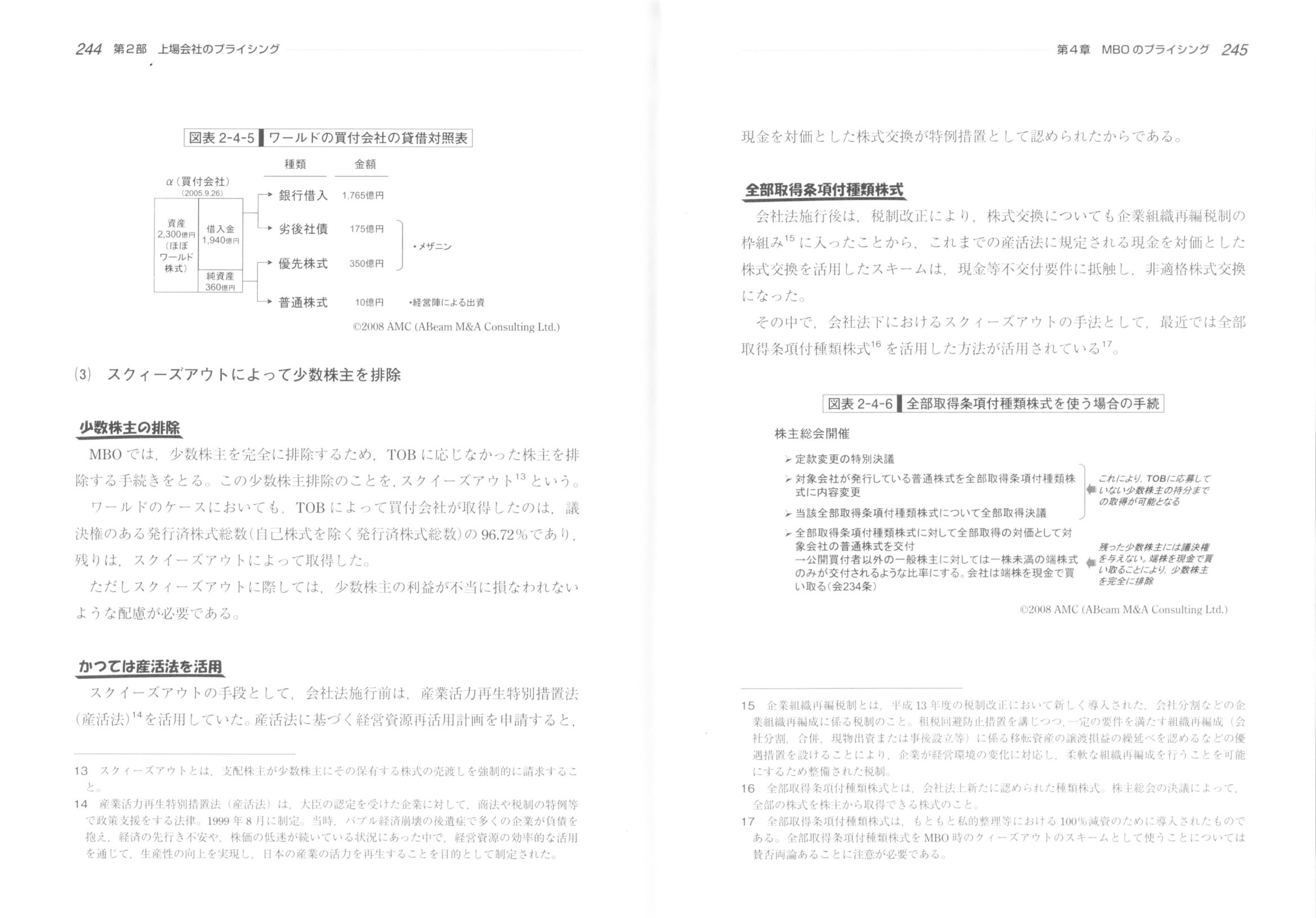

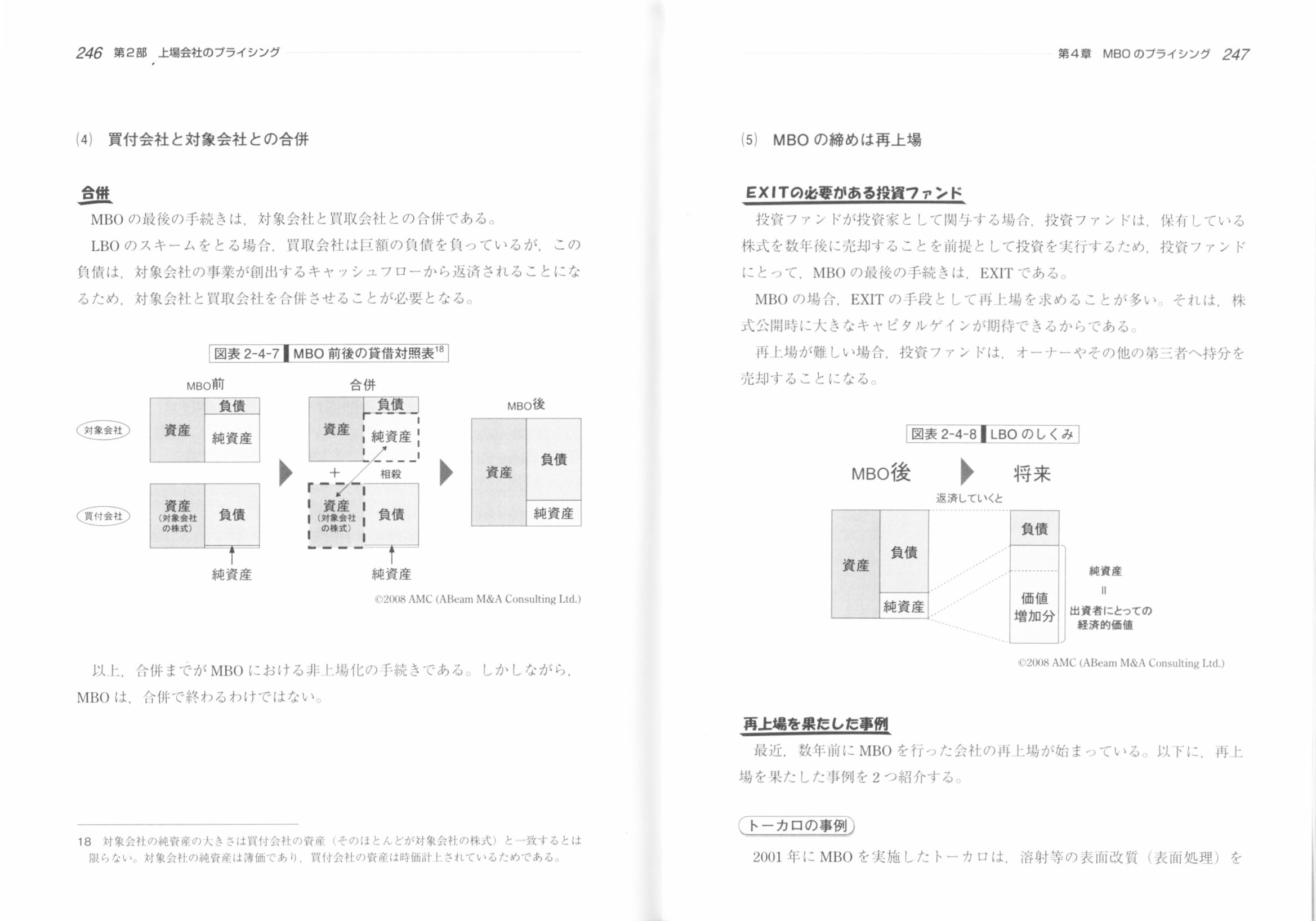

「M&Aにおけるプライシングの実務」 アビームM&Aコンサルティング[編] (中央経済社)

第2部 上場会社のプライシング

第4章 MBOのプライシング

第1節 MBOの定義

3 MBOのしくみ

(242~243ページ)

(244~245ページ)

(246~247ページ)

残念ながら、この教科書には「社債はメザニンである」との言及はないようですが。

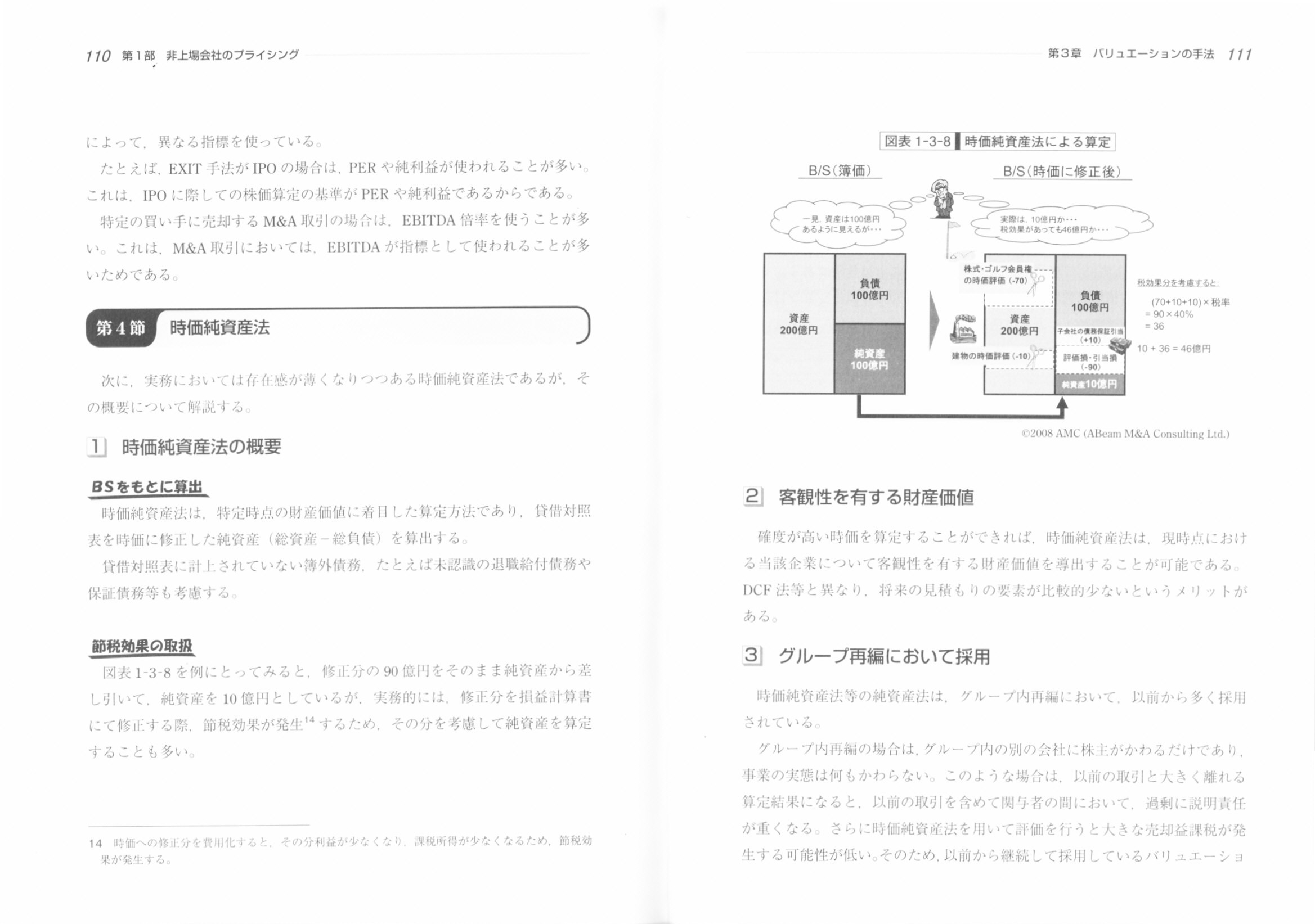

第1部 非上場会社のプライシング

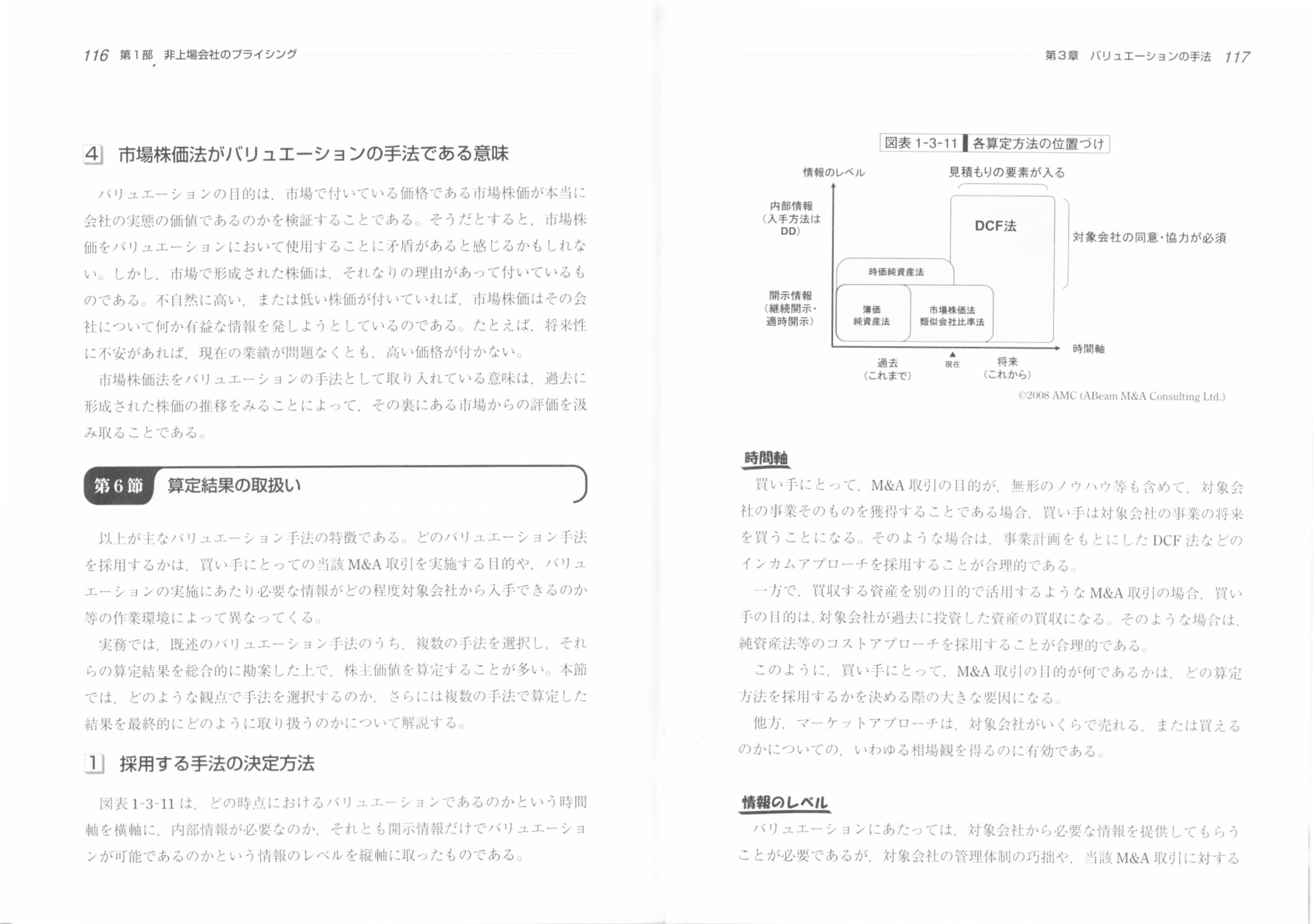

第3章 バリュエーションの手法

第4節 時価純資産法

第5節 市場株価法

第6節 算定結果の取り扱い

(110~111ページ)

(112~113ページ)

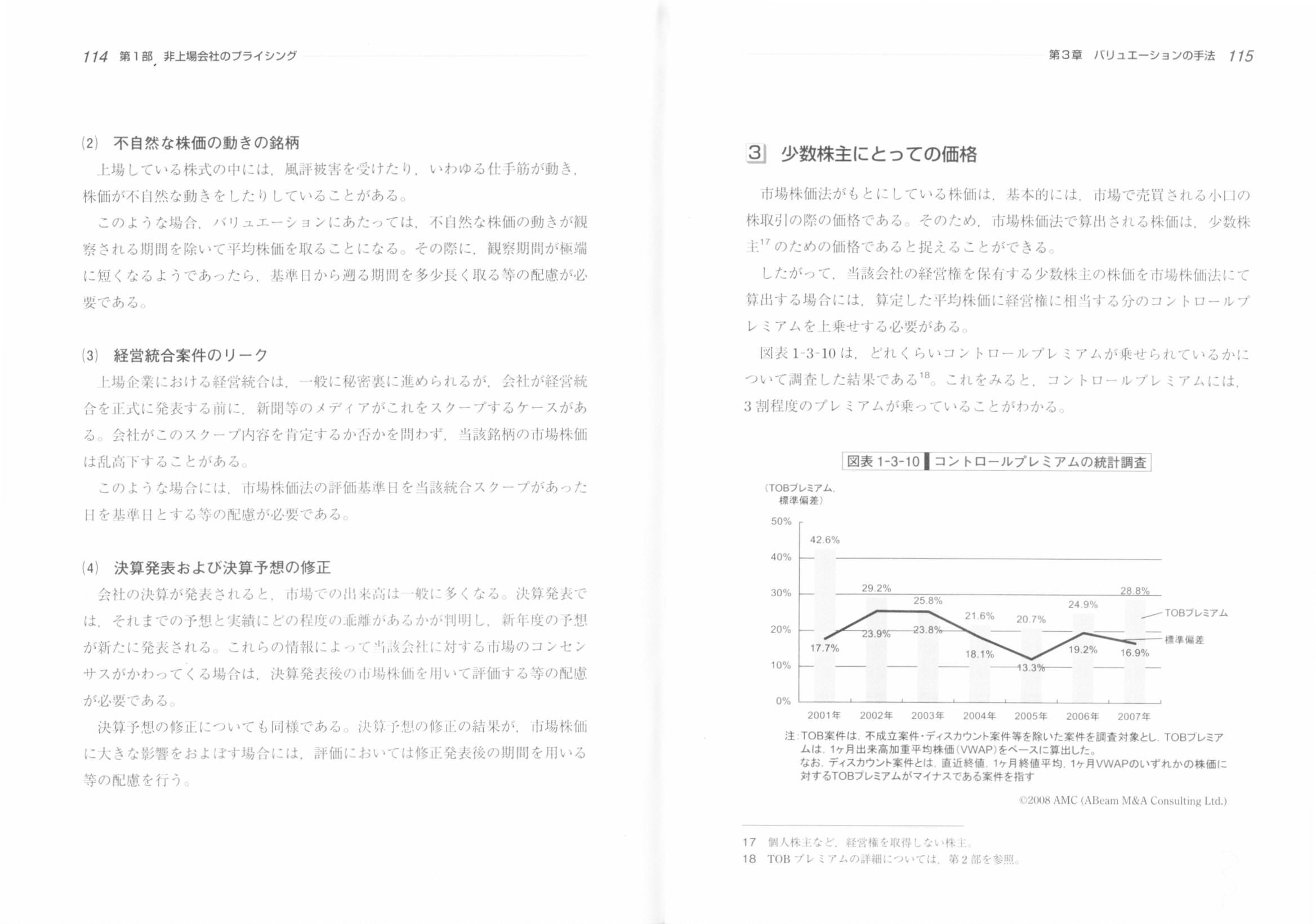

(114~115ページ)

(116~117ページ)

(118~119ページ)

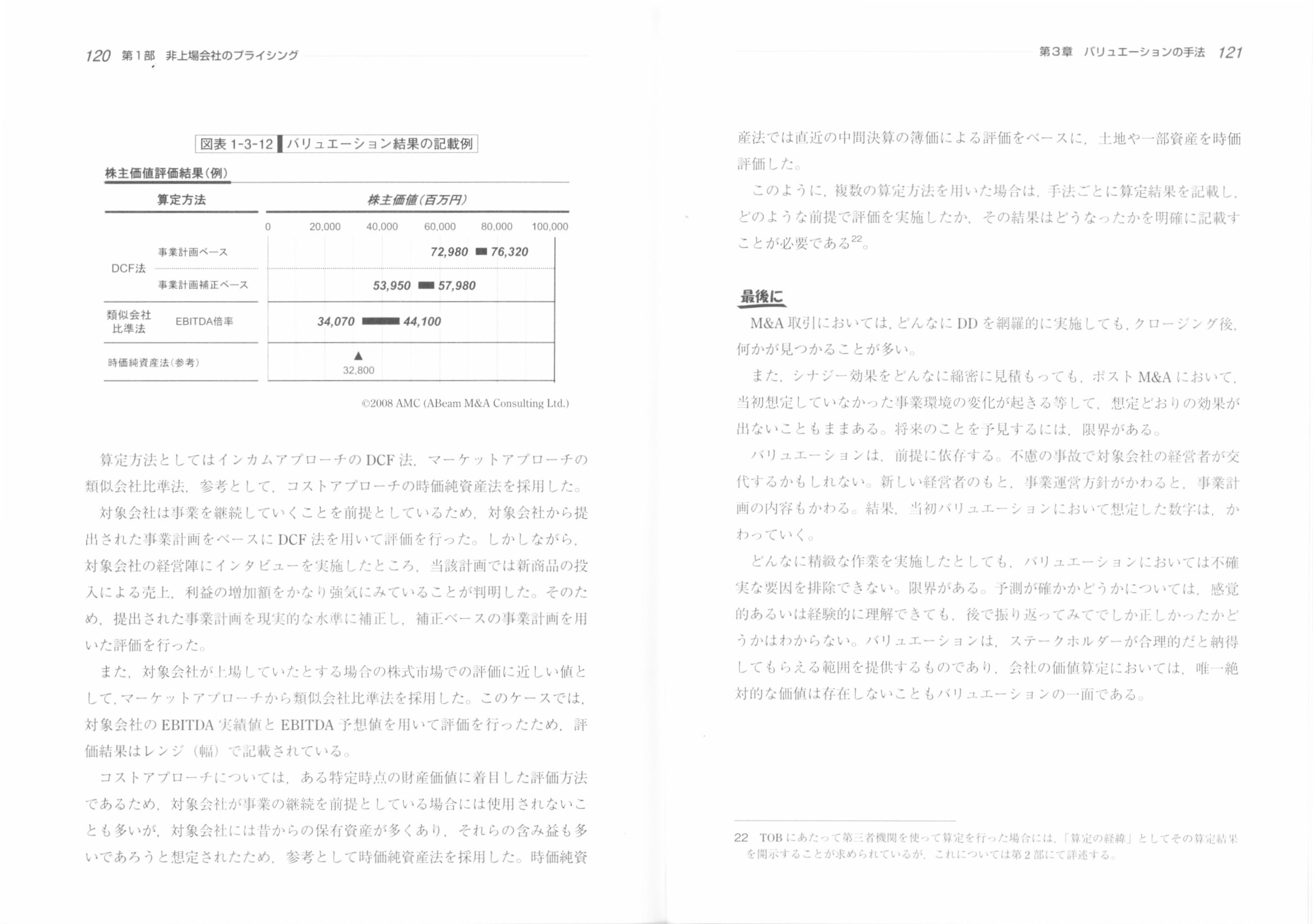

(120~121ページ)

基本的には、非上場企業の場合は簿価、上場企業の場合は市場株価、が株式の一番公正な価額となります。

株式の基本的な評価方法としては、上の教科書で言えば、非上場企業の場合は簿価純資産法、上場企業の場合は市場株価法、となります。

「株式の公正な価額とは何か?」について、次の株式公開買付の事例↓を題材に考えてみましょう。

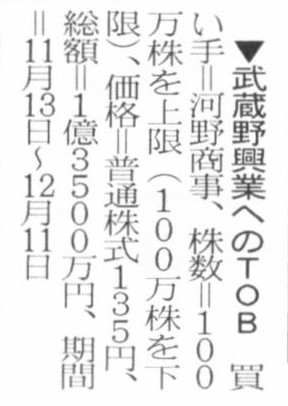

2013年11月13日(木)日本経済新聞

▼武蔵野興業へのTOB 買い手=河野商事

(記事)

2013年11月12日

武蔵野興業株式会社

有限会社河野商事による当社株券に対する公開買付けに関する意見表明のお知らせ

添付資料:武蔵野興業株式会社株券(証券コード9635)に対する公開買付けの開始に関するお知らせ(有限会社河野商事)

ttp://musashino-k.on.arena.ne.jp/html/pdf/prs20131112a.pdf

2013年12月12日

武蔵野興業株式会社

有限会社河野商事による当社株券に対する公開買付けの結果並びに親会社以外の支配株主及び主要株主の異動に関するお知らせ

添付資料:武蔵野興業株式会社株券(証券コード

9635)に対する公開買付けの結果に関するお知らせ(有限会社河野商事)

ttp://musashino-k.on.arena.ne.jp/html/pdf/prs20131212.pdf

【コメント】

創業者がファンドから一部の株式を買い取って会社を子会社化するという事例です。

株式取得の主眼は、ファンドからの株式の買い取りにあるのか、それとも、子会社化にあるのか、のどちらなのかは分かりませんが、

「有限会社河野商事による当社株券に対する公開買付けに関する意見表明のお知らせ」

本公開買付けに賛同するに至った意思決定の過程及び理由

(4/20ページ)

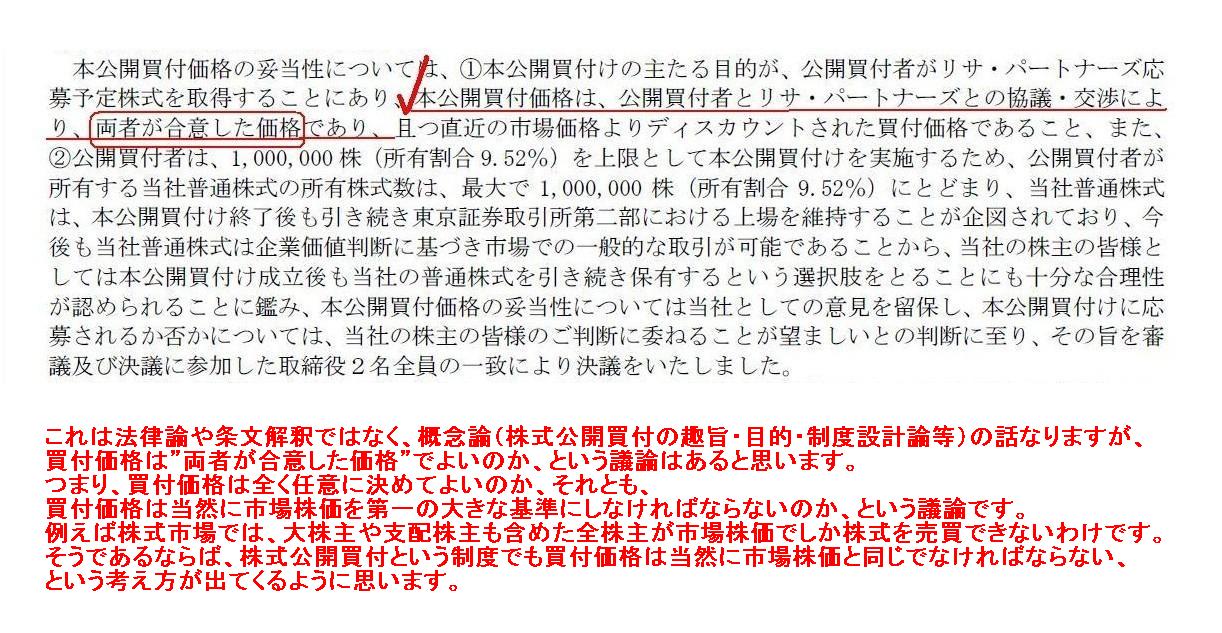

>本公開買付価格は、公開買付者とリサ・パートナーズとの協議・交渉により、両者が合意した価格であり、

と書かれています。

プレスリリースには、

>本公開買付けの交渉を開始した時期である平成25 年7月を基準として、交渉期間である平成25 年7月1日から平成25 年9月30

日までの

>3ヶ月間の東京証券取引所市場第二部における当社普通株式の終値の単純平均値である

>178

円から24.16%ディスカウントをした価格である135 円をもって本公開買付価格とすることについて合意しました。

と書かれています。

これは法律論や条文解釈ではなく、概念論(株式公開買付の趣旨・目的・制度設計論等)の話なりますが、

買付価格は”両者が合意した価格”でよいのか、という議論はあると思います。

つまり、買付価格は全く任意に決めてよいのか、それとも、

買付価格は当然に市場株価を第一の大きな基準にしなければならないのか、という議論です。

例えば株式市場では、大株主や支配株主も含めた全株主が市場株価でしか株式を売買できないわけです。

そうであるならば、株式公開買付という制度でも買付価格は当然に市場株価と同じでなければならない、

という考え方が出てくるように思います。

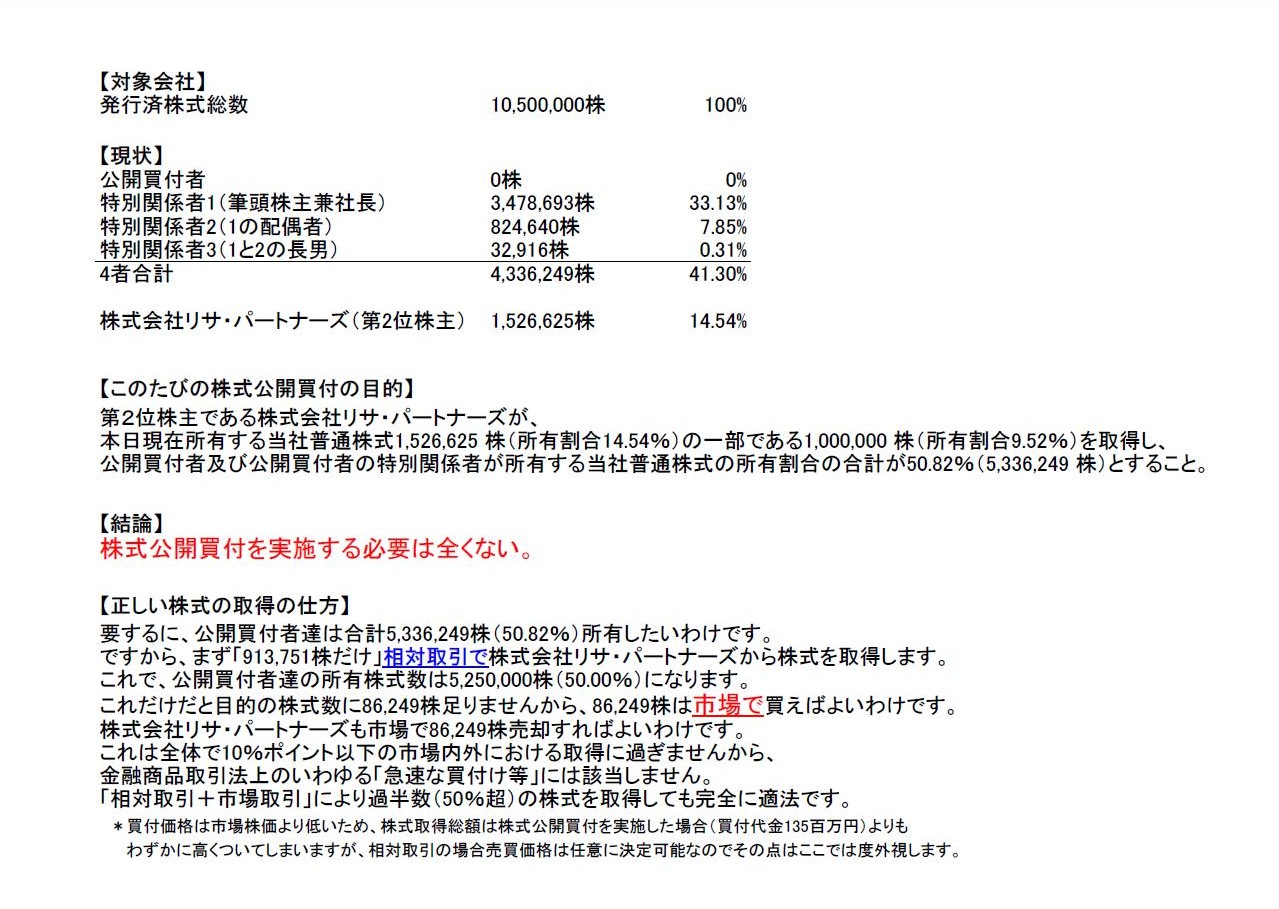

この点について、このたびの有限会社河野商事による株式公開買付を題材にもう少し考えてみましょう。

まず結論だけ先に言いますと、この事例(株式取得)の場合、株式公開買付を実施する必要は全くありません。

理由だけを先に端的に言えば、「相対取引+市場取引」により過半数(50%超)の株式を取得しても完全に適法だからです。

現行の定めから言えばたまたまそうであったに過ぎないわけですが、この事例の場合はいわゆる「急速な買付け等」には該当しないのです。

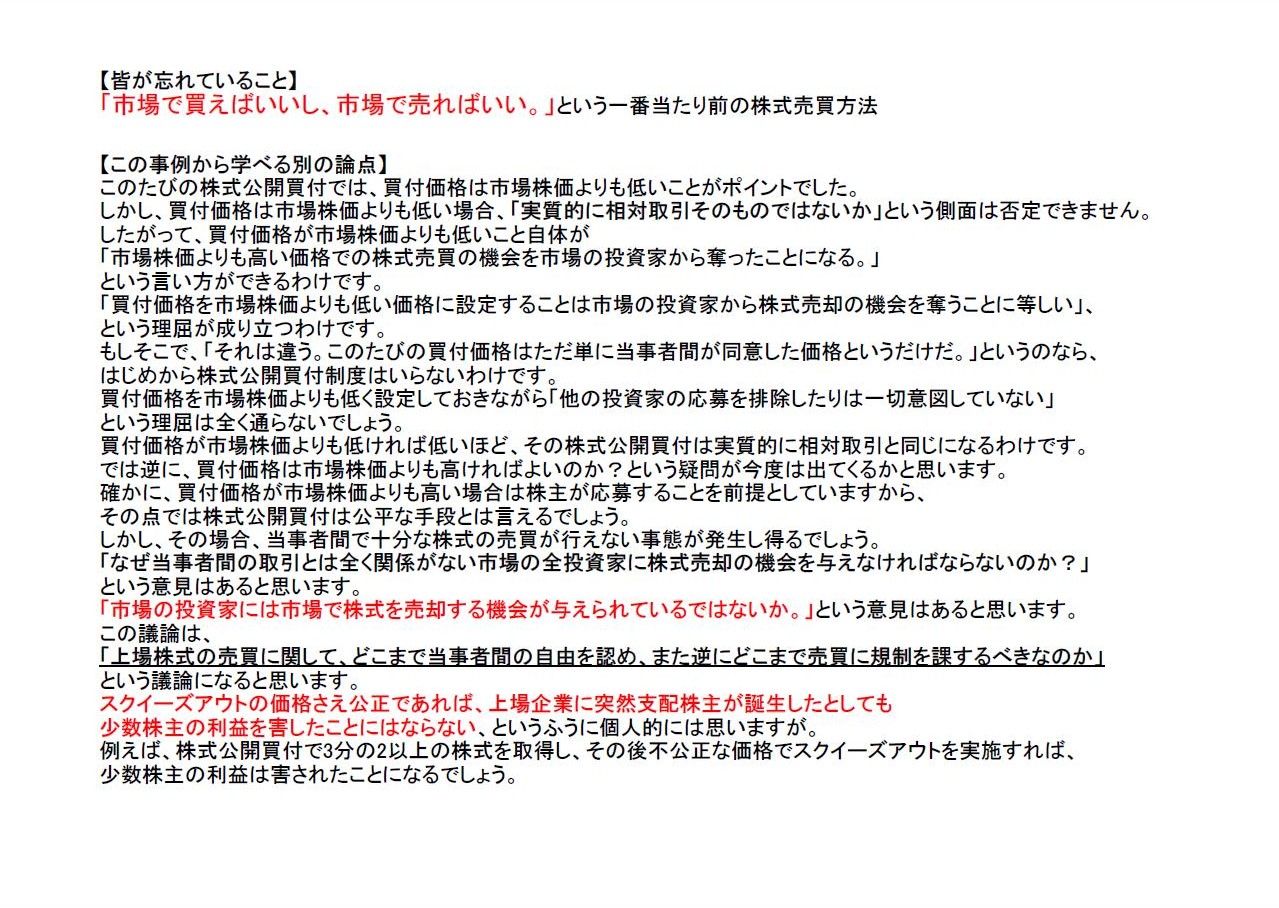

さて、この「市場取引による株式取得」というのが、実は極めて重要なのです。

実は皆が忘れていることになるのですが、

「市場で買えばいいし、市場で売ればいい。」という一番当たり前の株式売買方法が忘れ去られているわけです。

上場株式の売買では、誰もそうは全く思っていないようなのですが、実は市場取引が一番重要なのです。

この事例では「株式公開買付を実施する必要は全くない。」ということの理由も含め、

「そもそも株式公開買付とは何か」という根本にまでさかのぼって、株式公開買付制度という法制度について考えてみました。

詳しくは以下のキャプチャー画像を読んで下さい。

文章部分はテキストでも読めた方がよいと思いしたので、【この事例から学べる別の論点】以下の部分は最後にコピーしました。

「市場取引が一番公正な売買方法だ。」1

「市場取引が一番公正な売買方法だ。」2

「市場取引が一番公正な売買方法だ。」3

「市場取引が一番公正な売買方法だ。」4

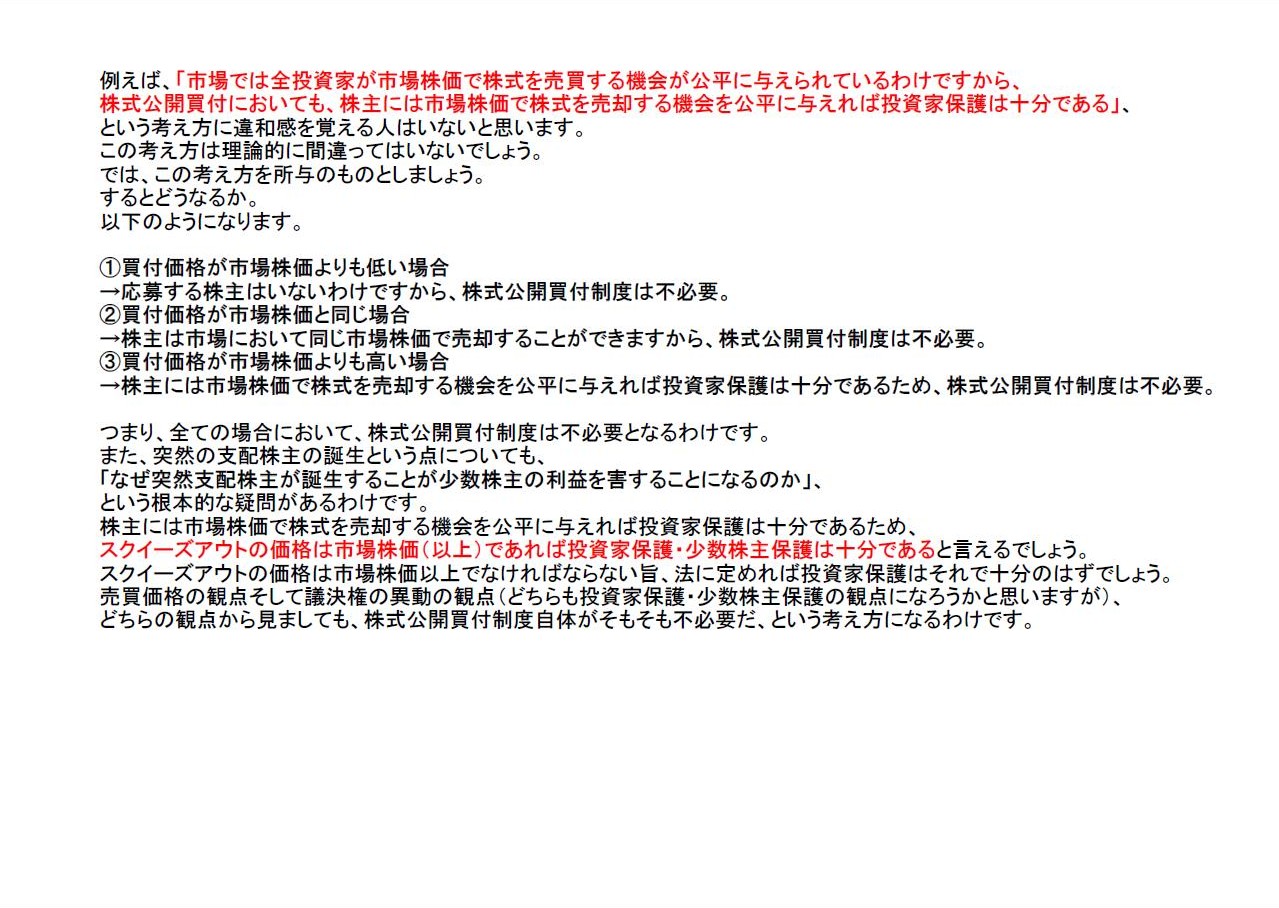

例えば、「市場では全投資家が市場株価で株式を売買する機会が公平に与えられているわけですから、

株式公開買付においても、株主には市場株価で株式を売却する機会を公平に与えれば投資家保護は十分である」、

という考え方に違和感を覚える人はいないと思います。

この考え方は理論的に間違ってはいないでしょう。

では、この考え方を所与のものとしましょう。

するとどうなるか。

以下のようになります。

①買付価格が市場株価よりも低い場合

→応募する株主はいないわけですから、株式公開買付制度は不必要。

②買付価格が市場株価と同じ場合

→株主は市場において同じ市場株価で売却することができますから、株式公開買付制度は不必要。

③買付価格が市場株価よりも高い場合

→株主には市場株価で株式を売却する機会を公平に与えれば投資家保護は十分であるため、株式公開買付制度は不必要。

つまり、全ての場合において、株式公開買付制度は不必要となるわけです。

また、突然の支配株主の誕生という点についても、

「なぜ突然支配株主が誕生することが少数株主の利益を害することになるのか」、

という根本的な疑問があるわけです。

株主には市場株価で株式を売却する機会を公平に与えれば投資家保護は十分であるため、

スクイーズアウトの価格は市場株価(以上)であれば投資家保護・少数株主保護は十分であると言えるでしょう。

スクイーズアウトの価格は市場株価以上でなければならない旨、法に定めれば投資家保護はそれで十分のはずでしょう。

売買価格の観点そして議決権の異動の観点(どちらも投資家保護・少数株主保護の観点になろうかと思いますが)、

どちらの観点から見ましても、株式公開買付制度自体がそもそも不必要だ、という考え方になるわけです。

「上場株式の売買はそもそも市場で行うものだ。」という揺るぎないど真ん中の考え方がそもそもあるわけです。

その市場で形成された価格が上場株式の根本の価格だ、という根本の考え方があるわけです。

そこから考えていくと、株式公開買付制度のおかしさに気付くことができるように思いました。

例えば、突然の支配株主の誕生の問題に関しても、現行の定めのように相対で過半数の株式を取得してはいけないのなら、

「ではなぜ市場内では過半数を超えて買い集めてよいのか」

という疑問があるわけです。

もちろん、大量保有報告書の提出が義務付けられているなど、上場企業の大株主は常に開示されているわけですが、

株式取得から報告書の提出までには実務上の一定のタイムラグがあるわけです。

リアルタイム(分単位、秒単位)で大株主の株式取得数を把握できるわけではないので、

市場で株式を買い進められた場合は、実際には、突然新しい大量保有報告書が提出されて突然支配株主が現れた、

という事態になるわけです。

市場の株主には、せいぜい「最近株価が妙に上昇しているな」と感じる(勘付く)くらいでしょう。

市場で株式を買い進められた場合は、実際には、大量保有報告書を見て初めて支配株主が(突然)現れたことに気付くのです。

市場で株式を買い進められた場合は、これから支配株主が現れることを理由にして、別途株式を買い取ってもらう、

などということはないわけです。

支配株主が現れるのなら株式は売却すると考えていた株主は、売りそびれてしまった(手遅れ)という状態に陥るわけです。

しかし、市場取引による突然の支配株主の誕生は金融商品取引法上は全く適法です。

それはなぜかと言いますと、支配株主が現れた後も、引き続き市場で株式は自由に売買できるからだと思います。

市場では全投資家が市場株価で株式を売買する機会が公平に与えられている、それだけのことではないでしょうか。

もちろん、一つの考え方として、相対取引による過半数の株式取得は禁止されているのと同様に、

市場取引による過半数の株式取得も禁止する、ということもできるとは思います。

過半数の株式を取得する場合は必ず株式公開買付によらなければならない、と定めるのも一つの考え方でしょう。

ただ、その考え方はやはり、

「上場株式の売買はそもそも市場で行うものだ。」という根本の考え方に反する側面があるのだと思います。

市場取引による突然の支配株主の誕生は当然に認められる、

そうであるならば、相対取引による突然の支配株主の誕生も認められるべきだ、との考え方はあると思います。

「そもそも市場取引が一番公平で透明性がある取引だ。市場株価が上場株式の根本の価格だ。」

という、ど真ん中なのになぜか皆が忘れてしまっている点を改めて強調したいと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}