2014年1月5日(日)

2014年1月4日(土)

http://citizen.nobody.jp/html/201401/20140104.html

株式会社アルバックは日本リライアンス株式会社(譲渡前は株式会社アルバックが100%保有)の株式の80%を

株式会社高岳製作所に譲渡することになった、というコメントについてです。

2013年10月28日

株式会社アルバック

子会社の異動を伴う株式の譲渡及びそれに伴う特別利益の発生に関するお知らせ

ttp://ulvac.irbridge.com/ja/PressRelease/PressRelease2145677344497605259/TopLink/TopLinkDocument/kogaisha.pdf

私は昨日、

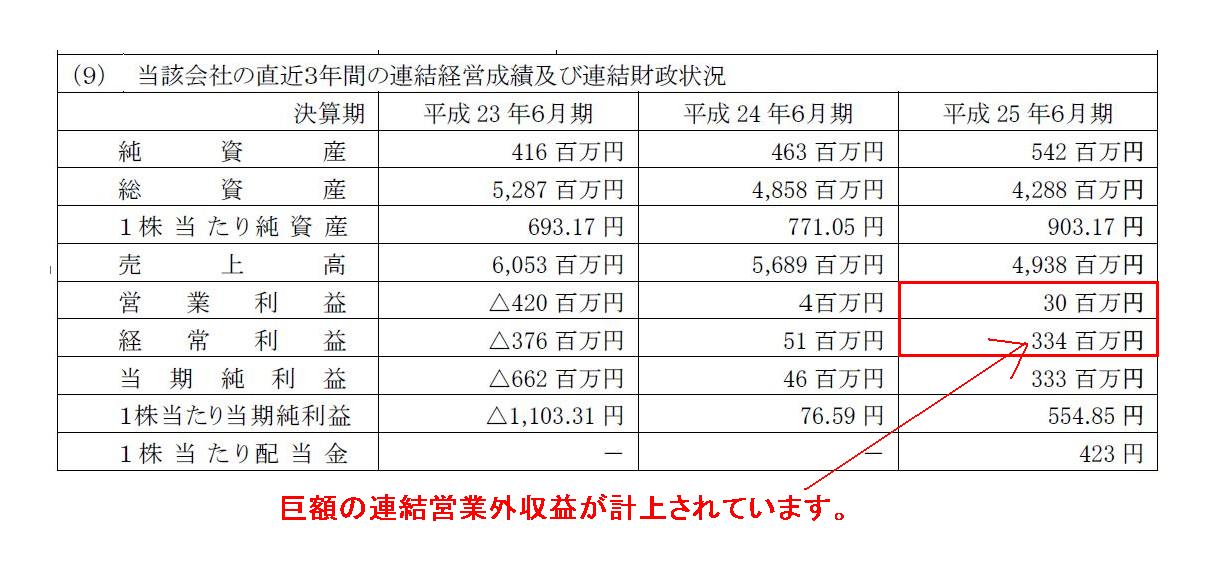

>また、具体的利益名は分かりませんが、平成25年6月期には巨額の「営業外収益」(約300百万円)を計上しています。

>「営業外収益」がこれほどの巨額になるというのは具体的にはどんな利益項目なのか全く想像すら付きませんが。

と書きました。

具体的にはこちらになります↓。

「株式会社日本リライアンスの直近3年間の連結経営成績及び連結財政状況」

(1~2/4ページ)

この連結営業外収益の具体的中身なのですが、少なくとも連結子会社(ここでは株式会社RAS)からの受取配当金ではありません。

なぜなら、連結子会社からの受取配当金は内部取引であるため連結上全額修正消去されるからです。

極めて紛らわしいことに、株式会社日本リライアンスが巨額の営業外収益を計上したのと同じ期である平成25年6月期に、

株式会社RASは巨額の配当金を支払っているのです。

もちろん、その配当金を受けた取ったのは、完全親会社である株式会社日本リライアンスです。

「株式会社RASの直近3年間の連結経営成績及び連結財政状況」

(2/4ページ)

株式会社RASの発行済株式総数は600株です。

したがって、

配当総額=350,000円/株×600株=210,000,000=210百万円

となり、株式会社日本リライアンスの連結営業外収益と近い数値になっています。

正確には数字は近くない(300百万円と210百万円)のですが、営業外収益の項目としては巨額過ぎるという点では共通点があるわけです。

ただ、この両者は実際には全く関係ありません。

株式会社RASが株式会社日本リライアンスへ支払った配当金は連結上全額修正消去されているからです。

では、株式会社日本リライアンスが計上した巨額の営業外収益とは何かと言いますと、

これは完全に推測なのですが、有り体に言えばこれは国から給付される助成金だと思います。

株式会社日本リライアンス単体が国から給付された助成金が連結上も計上されているのだと思います。

一般に国から給付された助成金は雑収入として処理されます。

したがって、損益計算書上の表示区分は営業外収益となるのです。

企業会計上、国から給付された助成金はどのような収益認識処理を行うことが妥当であるかは必ずしも明らかにはされていないようですが、

私個人の見解を述べれば、国から給付された助成金は損益計算書上の表示区分は特別利益ではないだろうか、と思います。

国から毎年経常的に助成金を受け続けるというのは、企業経営上の見地からは理論上は正常な姿とは言えないかと思います。

これは完全に推測なのですが、株式会社日本リライアンスは国から助成金を受けるに際し、国から完全子会社の株式会社RASのことを指摘され、

完全子会社には多額の利益剰余金と現金があるのだからまずは完全子会社から一定額配当金を受け取ることが筋だ、と言われたのだと思います。

おそらく、まずは完全子会社から一定額配当金を受け取ることを条件に、助成金を給付されたのだと思います。

完全子会社からの受取配当金と国からの助成金はセットであり、単体上はこの両方が営業外収益に計上されており(合計で510百万円)、

うち完全子会社からの受取配当金は連結上修正消去されたため、国からの助成金のみが連結営業外収益に計上されているのだと思います。

すなわち、株式会社日本リライアンスが国から給付された助成金の金額は300百万円であった、というわけです。

以下、配当に関する記事を6つ紹介します。

といっても、会社が子会社から配当を受け取るのではなく、会社自身が株主に支払う配当になりますが。

2013年12月13日(金)日本経済新聞

JCU、株主配分を強化 来期配当100円以上

(記事)

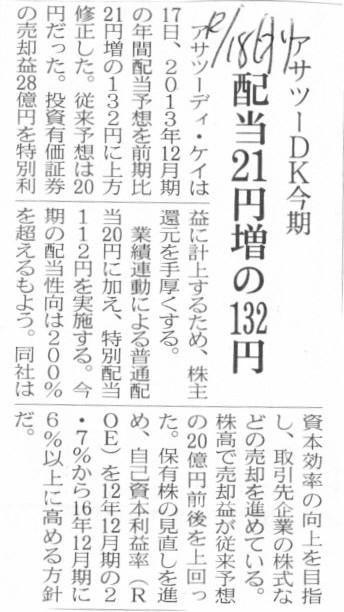

2013年12月18日(水)日本経済新聞

アサツーDK今期 配当21円増の132円

(記事)

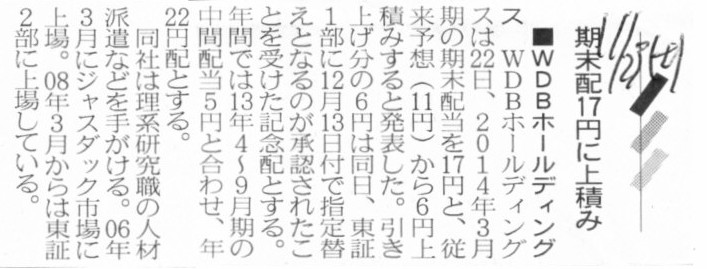

2013年11月23日(土)日本経済新聞

■WDBホールディングス 期末配17円に上積み

(記事)

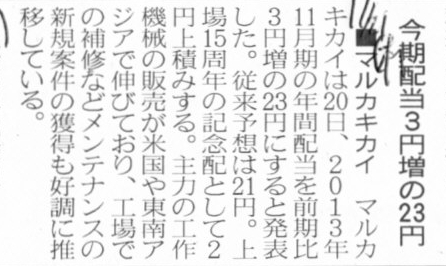

2013年11月21日(木)日本経済新聞

■マルカキカイ 今期配当3円増の23円

(記事)

2013年11月19日(火)日本経済新聞

武田、配当3年据え置き 今期以降180円 大型M&Aを抑制 収益基盤を優先

(記事)

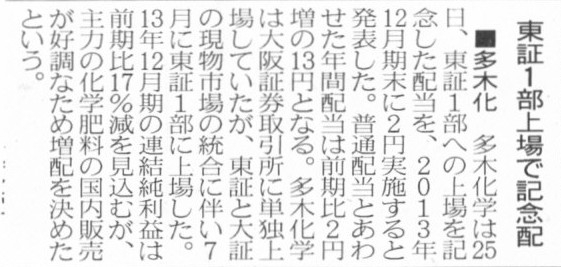

2013年11月26日(火)日本経済新聞

■多木化 東証1部上場で記念配

(記事)

以下、最近の株式公開買付の事例を3つ紹介し、最後に株式公開買付の法制度そのものについてコメントします。

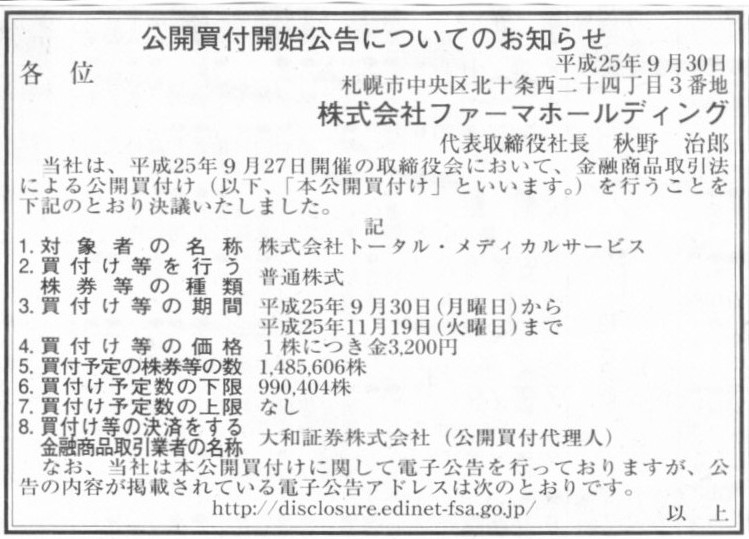

2013年9月30日(月)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社ファーマホールディング

(記事)

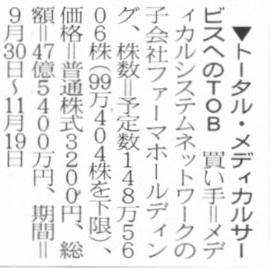

2013年9月28日(土)日本経済新聞

▼トータル・メディカルサービスへのTOB

買い手=メディカルシステムネットワークの子会社ファーマホールディング

(記事)

2013年9月27日

株式会社メディカルシステムネットワーク

株式会社ファーマホールディング

子会社(ファーマホールディング)による株式会社トータル・メディカルサービス株券(証券コード:3163)に対する

公開買付けの開始に関するお知らせ

ttp://www.msnw.co.jp/image_IR_zaimu/DL/PDF/20130927press.pdf

2013年11月20日

株式会社メディカルシステムネットワーク

株式会社ファーマホールディング

子会社(株式会社ファーマホールディング)による株式会社トータル・メディカルサービス株券(証券コード:3163)に対する

公開買付けの結果及び孫会社の異動に関するお知らせ

ttp://www.msnw.co.jp/image_IR_zaimu/DL/PDF/20131120press.pdf

2013年9月27日

株式会社トータル・メディカルサービス

株式会社ファーマホールディングによる当社株式に対する公開買付けに対する賛同意見表明及び応募推奨に関するお知らせ

ttp://contents.xj-storage.jp/contents/31630/T/PDF-GENERAL/140120130927029241.pdf

2013年11月20日

株式会社トータル・メディカルサービス

株式会社ファーマホールディングによる当社株式に対する公開買付けの結果

並びに親会社、親会社以外の支配株主及び主要株主である筆頭株主の異動に関するお知らせ

ttp://contents.xj-storage.jp/contents/31630/T/PDF-GENERAL/140120131120062639.pdf

2013年11月27日

株式会社トータル・メディカルサービス

臨時株主総会及び普通株主による種類株主総会招集のための基準日設定に関するお知らせ

ttp://contents.xj-storage.jp/contents/31630/T/PDF-GENERAL/140120131127065203.pdf

2013年12月17日

株式会社トータル・メディカルサービス

定款の一部変更及び全部取得条項付普通株式の取得に関するお知らせ

ttp://contents.xj-storage.jp/contents/31630/T/PDF-GENERAL/140120131217073601.pdf

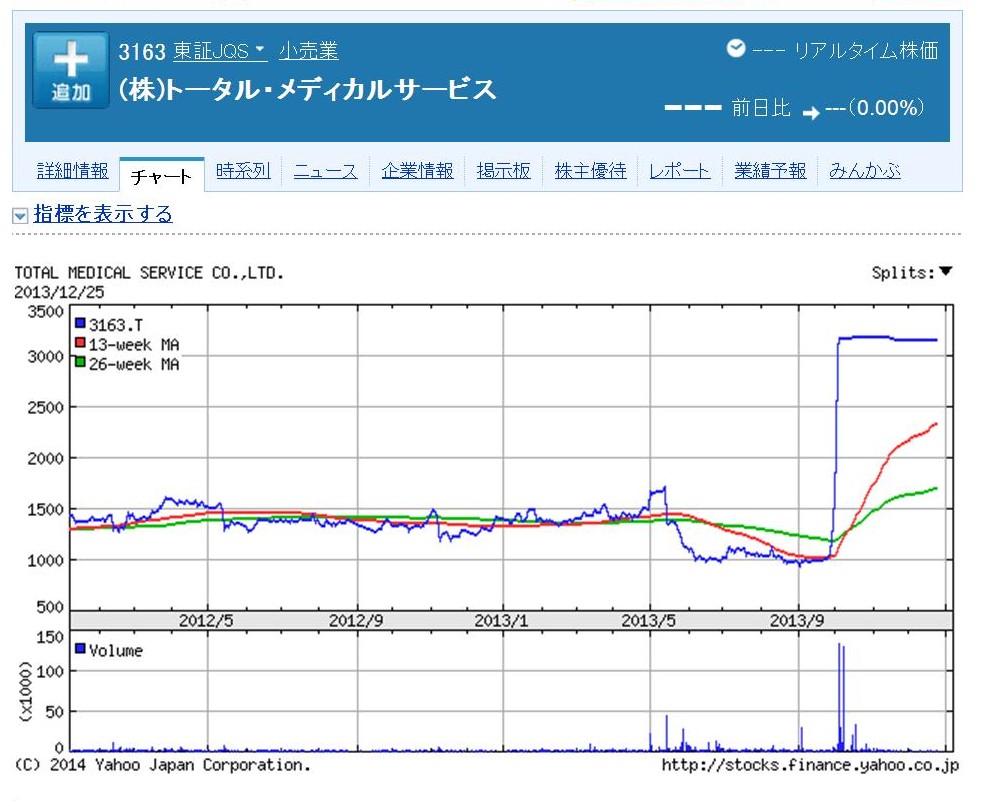

「トータル・メディカルサービス株価のここ2年間の値動き(上場廃止済み)」

2013年9月28日(土)日本経済新聞

▼クレックスへのTOB(MBO)

買い手=SHC(代表取締役はクレックスの平山貞夫会長)

(記事)

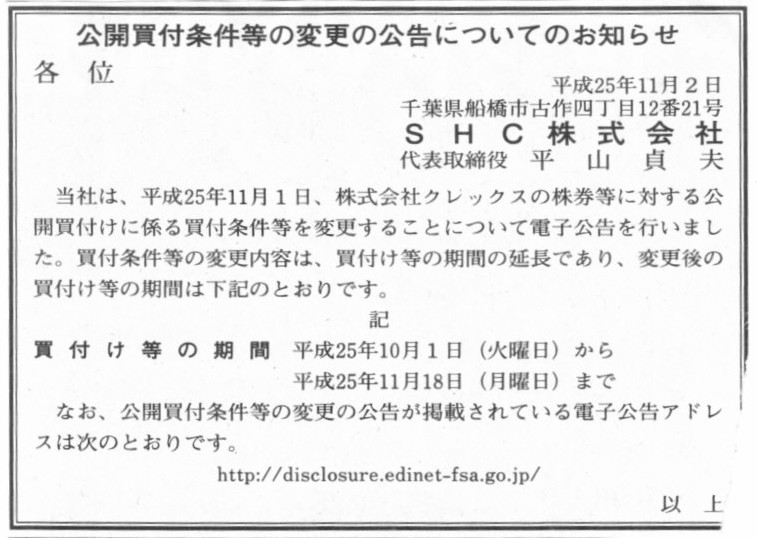

2013年11月2日(土)日本経済新聞 公告

公開買付条件等の変更の公告についてのお知らせ

SHC株式会社

(記事)

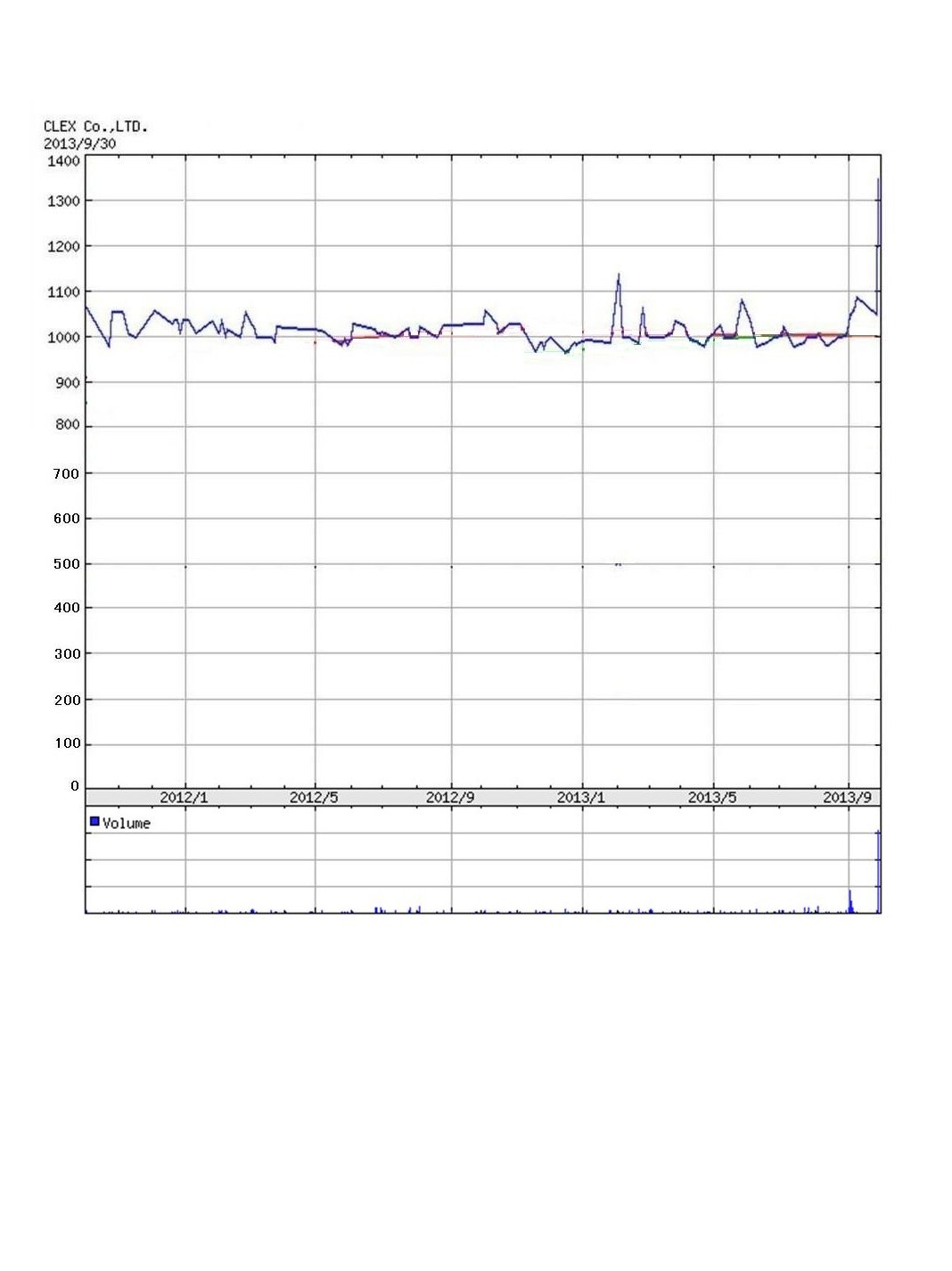

「クレックス株価のMBO実施発表直前の2年間の値動き(2011年10月1日~2013年9月30日)」

「クレックス株価の上場廃止までのここ2年間の値動き(上場廃止済み)」

2013年9月27日

株式会社クレックス

平成26年3月期(第54期)配当予想の修正に関するお知らせ

ttp://navigator.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1093332&code=7568&ln=ja&disp=simple

2013年9月27日

株式会社クレックス

SHC株式会社による株式会社クレックス株券(証券コード7568)に対する公開買付けの開始に関するお知らせ

ttp://navigator.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1093333&code=7568&ln=ja&disp=simple

2013年9月27日

株式会社クレックス

SHC株式会社によるMBOの実施及び応募の推奨に関するお知らせ

ttp://navigator.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1093335&code=7568&ln=ja&disp=simple

2013年11月19日

株式会社クレックス

SHC株式会社による当社株式に対する公開買付けの結果並びに主要株主その他の関係会社の異動に関するお知らせ

ttp://navigator.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1109066&code=7568&ln=ja&disp=simple

2013年11月25日

株式会社クレックス

臨時株主総会及び普通株主による種類株式総会招集のための基準日設定に関するお知らせ

ttp://navigator.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1109688&code=7568&ln=ja&disp=simple

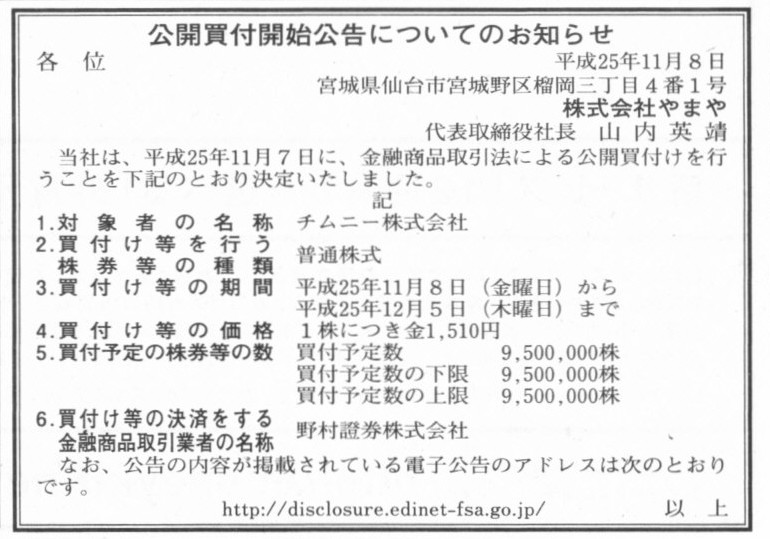

2013年11月8日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社やまや

(記事)

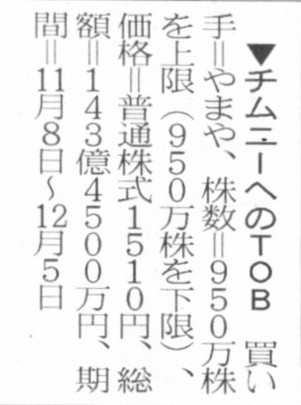

2013年11月8日(金)日本経済新聞

▼チムニーへのTOB 買い手=やまや

(記事)

2013年11月7日

チムニー株式会社

株式会社やまやによる当社株式に対する公開買付けに関する意見表明のお知らせ

ttp://www.chimney.co.jp/ir/pdf/news/20131107.pdf

2013年11月7日

株式会社やまや

チムニー株式会社株式(証券コード3178)に対する公 開買付け開始のお知らせ

ttp://www.yamaya.jp/pages/cp/press/data/file170.pdf

2013年12月6日

チムニー株式会社

株式会社やまやによる当社株式に対する公開買付けの結果並びに親会社、主要株主である筆頭株主及び主要株主の異動に関するお知らせ

ttp://www.chimney.co.jp/ir/pdf/news/20131206.pdf

2013年12月6日

株式会社やまや

チムニー株式会社(証券コード3178)に対する公開買付けの結果及び子会社の異動に関するお知らせ

ttp://www.yamaya.jp/pages/cp/press/data/file174.pdf

この間の株価の値動きはこのようになっています↓。

「チムニー株価の6ヶ月間の値動き」

このたびの株式公開買付は買付者の議決権割合がちょうど過半数(所有割合が50.22%)になるように設定されていました。

具体的には、買付予定数=買付予定数の下限=買付予定数の上限=9,500,000株、と設定されていました。

一方、応募株券等の総数は「11,697,918株」でした。

株式公開買付では「按分比例原則」により応募のあった株式を買い取らねばなりません。

すなわち、

9,500,000株÷11,697,918株=0.812110...

となりますから、応募した株主は応募した株式数のうち「0.812110」の割合のみしか買い取ってもらえないわけです。

例えば、1単元=100株だけチムニー株式を保有していて、このたびの株式公開買付に応じた株主というのは、

そのうち、「81.211株」のみしか買い取ってもらえないわけです。

ただ、株式には実際には端株というものはありませんから、端数の処理が問題になります。

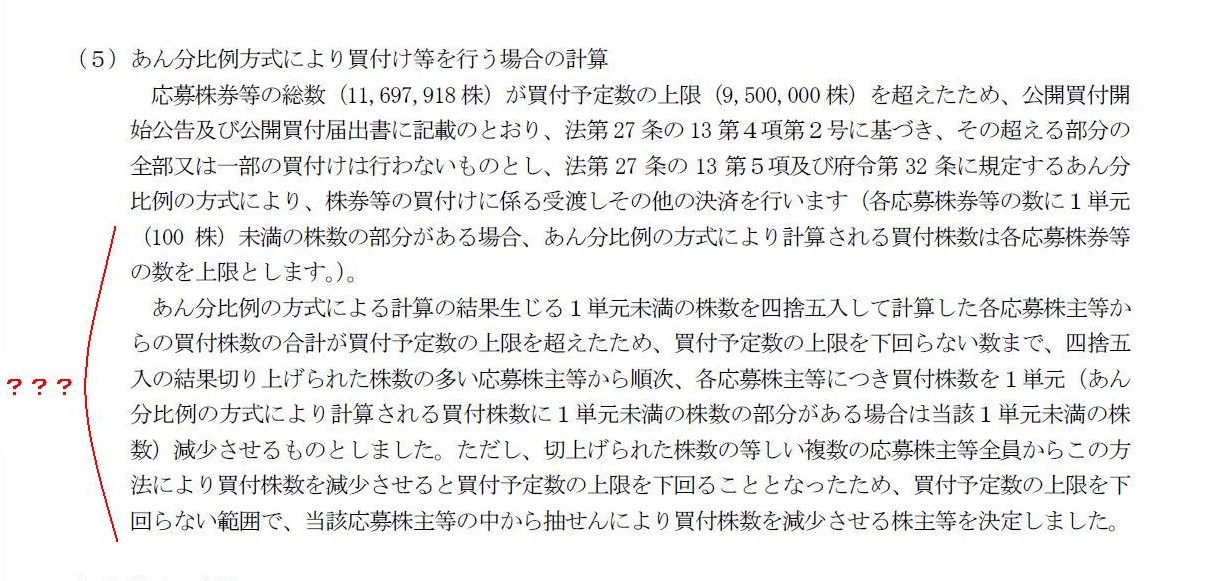

実務上の処理・取り扱いは正確には分かりませんが、プレスリリースには端数の処理方法は次のように書いてあります。

「株式会社やまやによる当社株式に対する公開買付けの結果並びに親会社、主要株主である筆頭株主及び主要株主の異動に関するお知らせ」

(5)あん分比例方式により買付け等を行う場合の計算

(8/11ページ)

この部分を読んでもいまいち意味がよく分からないのですが、実務上の取り扱いや法令の定めではなく理論上の話をすると、

この場合は端数は全て切り捨て処理し、「81株」のみ買い取る、ということになると思います。

残り19株は引き続き株主が保有し続けるということになると思います。

理由は単純であり、切り上げ処理をしたり四捨五入をしたりすると、買付金額総額を超えてしまうからです。

あん分比例方式によりますと、応募のあった全株主に端株部分が生じるため、全株主に切り捨て部分が生じることになります。

このたびの買付予定数は9,500,000株だったわけですが、

この考え方でいくと、買付者が実際に買い取るのは、例えば9,499,000株前後のみ(その分買付金額総額は当初の予定より少なくなっている)、

ということになると思います。

また、切捨て処理する端数の大きさは株主によって違うでしょう。

あん分比例の計算の結果、ある株主は0.99株が切り捨てられるかもしれませんし、ある株主は0.01株が切り捨てられるかもしれませんし。

極僅かではありますが、あん分比例方式によっても、株主間で不平等な部分は残ることになります。

さらに言えば、一般投資家にとっては、あん分比例の計算の結果、81株だけ買い取ってもらっても非常に困るわけです。

なぜなら、単元株は100株であり、残り19株だけでは市場で売却(もしくは差分の81株だけ購入)というのはできないわけですから。

通常単元未満株式を保有している場合は、会社自身に対し株式の買い増し請求や買い取り請求ができますが、

会社自身が実施した組織再編の結果単元未満株式が発生するならまだしも、

会社とは関係がない第三者が実施した株式公開買付の結果単元未満株式が大量に発生するということになりますと、

株主だけでなく会社の方も困るわけです。

もちろん、買付者には株主からの株式の買い増し請求や買い取り請求に応じる義務はありません(買付者も一株主というだけでしょう)。

また、株式公開買付の実施には会社側の許可はいりません。

会社にも買付者に対し株式公開買付は実施しないでくれと主張する権利はないわけです。

事前に買収防衛策が会社に導入されていれば、それに沿った対応・対策は講じることはできるとは思いますが、

少なくとも会社には、法的に・直接的に買付者に対し株式公開買付の実施を差し止める権利というのはないわけです。

その理由は単に、「買付者は上場株式を買っているだけだからだ」という点に尽きると思います。

端的に言えば、買付予定数の上限が設定されていないなら何の問題もないのですが、

買付予定数の上限が設定されている場合(もちろん応募数がそれを超えた場合)はあん分比例方式になりますので、

株式を買い取るに当たっては、端株の処理の問題と単元未満株式の問題の両方が必ず発生することになるわけです。

そういったことを考えていきますと、実務上は、ひょっとしたら・・・、ということかもしれません。

プレスリリースの「(5)あん分比例方式により買付け等を行う場合の計算」の説明書きは意味がよく分からないのですが、

少なくとも一般投資家は応募した株式は全て買い取ってもらえるような例外的な措置・対応が実務上はなされるのかもしれません。

ただ、以上の議論は理論や考え方の話(最後の最後という場面では抽せんという手段は公平な手段なのですが)であって、

実務上、株式公開買付において買い取る株式を抽せんで選ぶというのは実際には難しいと思います。

買付(応募)期間終了後、応募した株主全員にどこかの会場に集まってもらうのか、という話になるわけです。

単元数が数百程度であればよいのですが、例えばこのたびの事例であれば95,000単元です。

くじをどうやって作るのか、という話になってきます。

電子的な手段によるくじ引きも理屈では可能でしょうが、個人的には公平性が担保されていない感じがします。

また、単元未満株式の応募にはどう対応するのか、という問題もあるでしょう。

1株単位で抽せんというと、単元未満株式が新たに発生することは避けられないでしょう。

そういったことを考えていきますと、実務上、株式公開買付において買い取る株式を抽せんで選ぶことは実際には不可能かもしれません。

こういった時は、他国の法制度はどうなっているのかが非常に参考になります。

EU諸国の株式公開買付制度は日本に比べて非常に投資家保護に力点が置かれているようです。

応募があった株式は全て買い取らねばならない定めとなっていたり、

応募をしなかった株主に対し、その保有する株式を買付者に義務的に追加的に買い取らせる権利(セルアウト権といったりするようです)

を株式公開買付の実施とセットで付与する、といった投資家保護制度が取られているようです。

それはそれで一つの考え方だとは思います。

これは、どこまで株式会社の原理原則に従って株主にも自己責任を負わせるべきなのか、そして、

どこまで投資家保護に重点を置くべきなのか、という議論になると思います。

絶対的な答えはないと思いますが、投資家保護に重点を置けば置くほど、株式会社の原理原則からは離れてしまうことだけは確かでしょう。

そして、EU諸国の株式公開買付制度を参考にしつつ私も考えてみたのですが、一つの考え方として、

①株主を問わず応募があった単元未満株式は全て買い取る、

②議決権割合が0.1%未満の株主からの応募株式は全て買い取る、

③残りの応募株式は買付上限まであん分比例方式により買い取る、

という順番で買い付けるというのはどうでしょうか。

これですと、一般投資家の応募株式はほぼ全て買い取っている状態になるかと思いますので、

投資家保護の目的も果たしていますし、また、全(応募)株主における単元未満株式も減るかと思います。

①及び②の合計数が買付上限を超えてしまう場合は、①及び②の株式は全て買い取らねばならないとしましょう。

そして、①及び②を経た時点で、事例によるでしょうが、残りの応募株主数は十数名から数十名以下にまで減っているはずです。

ここであん分比例方式を取りますと、確かに一定数端株と単元未満株式が発生してしまいますが、その数は最小限に抑えられるわけです。

もちろん、①及び②を経ている時点で、残りのこれら大株主は保有する株式は全ては買い取ってもらえないことになるわけですが、

それは少数株主の利益を保護することを優先した結果と考えるしかないでしょう。

そしてなおかつ、買付者はちょうど買付上限数まで株式を買い付けることができる(端株部分のみ切り捨て)わけです。

これにより、株式取得の柔軟性も確保できるわけです。

この制度設計も、売り手に有利な制度とすべきなのか、それとも買い手に有利な制度とすべきなのか、という見方があると思います。

全てを買う義務がある場合は売り手に有利(買い手に不利)、

あん分比例方式により買付上限までしか買い取らない場合は買い手に有利(売り手に不利)、

と言えるでしょう。

株式会社の原理原則に従うなら、株式の売り手と買い手との間には特段有利不利があってはならない(自由意思で売買)のだとは思いますが、

株式公開買付制度という特殊な株式売買制度ですから、制度設計上どちら側に有利な制度と設計すべきかという論点はあるはずであり、

「株式公開買付制度のそもそもの趣旨(何を目的とした制度なのか)」にまで立ち返って議論する必要があるのだと思います。

応募する自由はあくまで売り手にあるわけですから、制度設計上は若干買い手に有利な制度にすべきではないか、という気がしますが。

例えばある場面で、売り手には「売る義務」が課せられている(売り手は必ず株式を売却しなければならない)とします。

その時はどちらを保護しなければならないかと言えば、売り手の方でしょう。

株式公開買付の場合はその逆になるのではないだろうか、と思ったのですが。

私のこの考えが正しいとすると、EU諸国の株式公開買付制度は投資家(売り手)保護に重点を置き過ぎているということになると思います。

というわけで、株式公開買付のあるべき姿について考えてみました。

これはどちらにどれだけ重きを置くべかの話であって、絶対的に正しい答えの出る議論ではありません。

しかし、チムニーを題材に、株式公開買付制度においては、買付上限を超えて応募があった株式はどのように買い取っていくべきか、

という点について考えてみました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}