2013年12月28日(土)

2013年12月27日

日本電工株式会社

中央電気工業株式会社

日本電工株式会社と中央電気工業株式会社の経営統合について 〜株式交換契約及び統合契約締結のお知らせ〜

ttp://www.nippondenko.co.jp/pdf/newsrelease/20131227.pdf

ttp://www.chu-den.co.jp/ir/2014/ir_20131227_keieitougou_NDCDK.pdf

2013年12月27日

中央電気工業株式会社

臨時株主総会招集のための基準日設定に関するお知らせ

ttp://www.chu-den.co.jp/ir/2014/ir_20131227_rinjisoukai_kijyunbi.pdf

2013年12月27日

中央電気工業株式会社

お取引先の皆さまへ

ttp://www.chu-den.co.jp/news/2014/20131227_torihikisaki_keieitougou_ND.pdf

日本電工株式会社と中央電気工業株式会社の経営統合について 〜株式交換契約及び統合契約締結のお知らせ〜

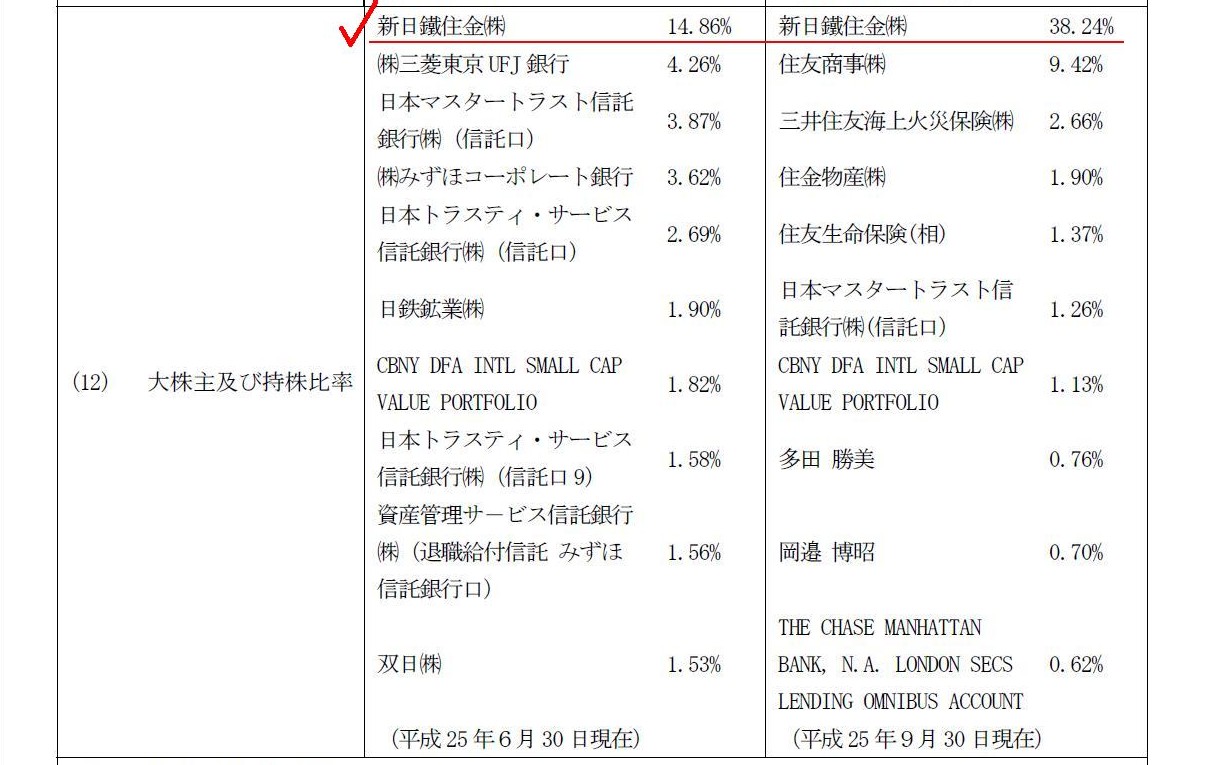

4.本株式交換の当事会社の概要

(12)

大株主及び持株比率

(8/10ページ)

個人的にはこちらのプレスリリースが気になりました↓。

2013年9月26日

中央電気工業株式会社

固定資産の減損損失の計上、繰延税金資産の取崩し及び業績予想の修正並びに配当予想の修正に関するお知らせ

ttp://www.chu-den.co.jp/ir/2014/ir_20130926_tokusongyosekihaitoyosou-syusei.pdf

固定資産の減損損失を計上した時の繰延税金資産の取り扱いについては考え方は様々かとは思いますが、

基本的には、固定資産の減損損失には税効果会計は適用してはならない、という考え方が正しいと思います。

減損処理に関して極めて本質を突いた表はこちらです↓。

2013年10月9日(水)

http://citizen.nobody.jp/html/201310/20131009.html

TAC、増進会出版社と資本業務提携

資格取得の専門校を運営するTAC(東京都)は27日、通信教育大手の増進会出版社(静岡県)と資本業務提携を結んだと発表した。

来年1月末までに、増進会がTAC株の5%を取得。資格取得の通信講座や大学生、社会人向けの英語教材などを共同開発する。

TACは増進会の孫会社から、総議決権の10%にあたる株式を、第三者割当増資で取得する。

(朝日新聞 2013年12月28日08時51分)

ttp://www.asahi.com/articles/ASF0TKY201312280001.html

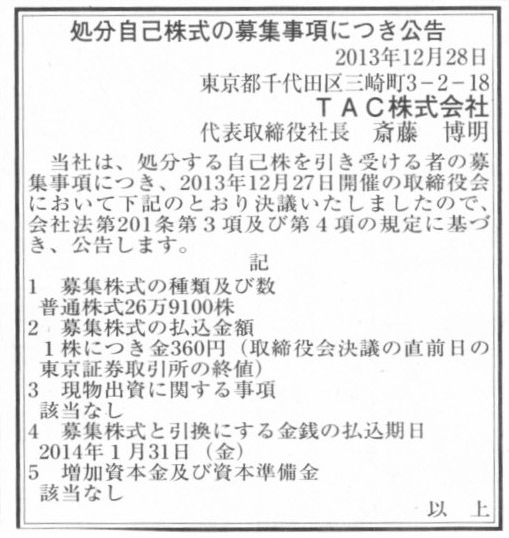

2013年12月28日(土)日本経済新聞 公告

処分自己株式の募集事項につき公告

TAC株式会社

(記事)

2013年12月27日

TAC株式会社

株式会社増進会出版社

株式会社増進会出版社によるTAC株式会社株券に対する買付けに関するお知らせ

ttp://cdplus.jp/company/download/240480/17782.pdf

2013年12月27日

TAC株式会社

第三者割当による自己株式の処分に関するお知らせ

ttp://cdplus.jp/company/download/240480/17781.pdf

2013年12月27日

TAC株式会社

株式会社増進会出版社との資本・業務提携のお知らせ

ttp://cdplus.jp/company/download/240480/17780.pdf

2013年12月28日

株式会社増進会出版社

TAC株式会社との資本・業務提携のお知らせ

ttp://www.zkai.co.jp/home/about/corporate/press/201312_tac.html

【コメント】

TACとZ会が資本・業務提携を行うようです。

両社の業務面・戦略面については特に言うことはありませんが。

気になった点と言えばこれでしょうか↓。

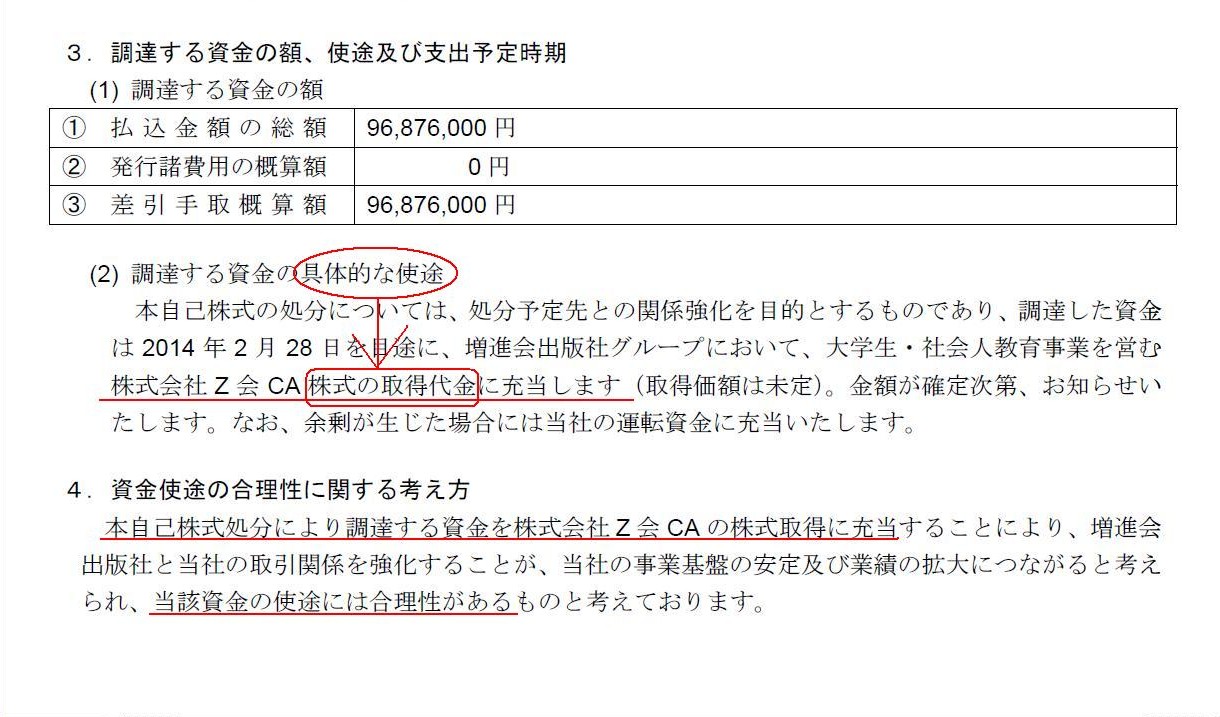

「第三者割当による自己株式の処分に関するお知らせ」

3.調達する資金の額、使途及び支出予定時期

4.資金使途の合理性に関する考え方

(1/5ページ)

要するに、株式の持合を行うわけです。

発行済みの株式を互いに取得し合うというのなら、「現金を支出した=両社の絆の強さを表す」ということで株式の持合にも一定の合理性は

あろうかと思いますが、互いに第三者割当増資を行うというのは、結局のところ、

トータルでは現金は支出していませんし、したがって、両社の絆の強さを表しているとは言えないでしょう。

互いに第三者割当増資を行うというのは、お互いに自社株式を現物出資したというイメージになると言いますか、

会社に払い込まれた現金に着目にしてもその現金がそのまま自社に戻ってきている状態になるわけでして(現金は会社間を動いていない)、

率直に言えば、両社共が、トータルでは増資に際し十分な会社財産の払込を受けていない(両社共が架空増資)に等しくなるわけです。

資本会計の観点からは望ましくない増資の形であろうと思いました。

資格の学校というのは基本的には、ゴールデンウィークもお盆もありません。

どちらも何らかの資格の本試験の直前期に当たるからです。

文化的な意味合いもあるかもしれませんが、資格の学校の休みというのはお正月休みくらいだと思います。

年末年始営業時間変更のお知らせ

ttp://www.tac-school.co.jp/nenmatunensi.html

「2013/12/29(日)〜2014/1/4(土)」は自習室は使えないのでしょう。

私もお正月休み以外は毎日自習室に通って勉強しておりました。

なお、この間のクリスマスにサボった人は今度の本試験に必ず落ちます。

足利ホールディングス(7167)は27日、来年1月17日付で優先株1万株を取得し、消却すると発表した。

19日の東京証券取引所への上場に伴う公募増資などで調達した資金を充て、優先株の配当金負担を減らすのが目的。

株式の取得総額は265億1200万円で、今回の償却で同社が発行する優先株の残高は1万株になる。

(日本経済新聞 2013/12/27

18:20)

ttp://www.nikkei.com/article/DGXNASFL270SK_X21C13A2000000/

2013年12月27日

株式会社足利ホールディングス

自己株式(第1種優先株式)の取得および消却に関するお知らせ

ttp://www.ashikaga-hd.co.jp/news/pdf/d3w9l_131227_02.pdf

関連記事というほどではありませんが↓。

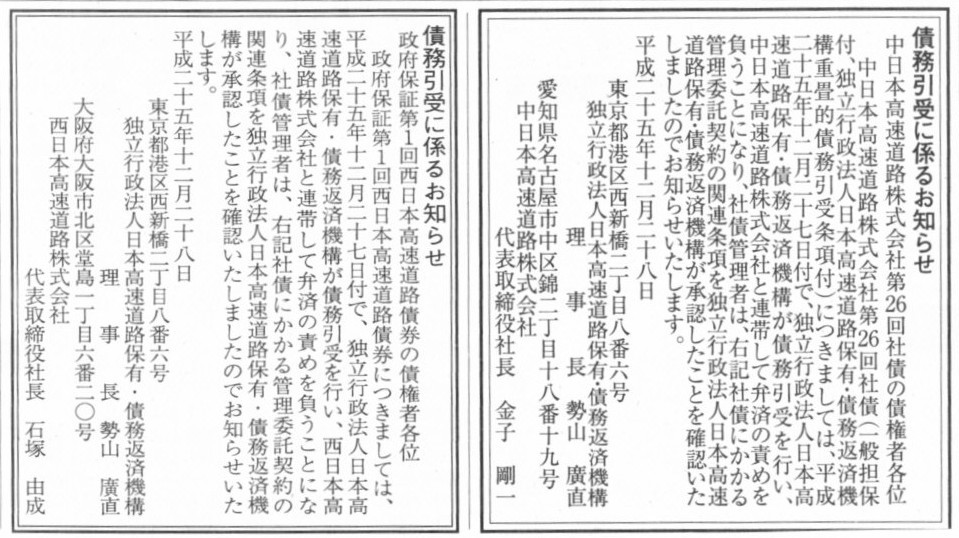

2013年12月28日(土)日本経済新聞 公告

債務引受に係るお知らせ

中日本高速道路株式会社第26回社債の債権者各位

独立行政法人日本高速道路保有・債務返済機構

中日本高速道路株式会社

債務引受に係るお知らせ

政府保証第1回西日本高速道路債券の債権者各位

独立行政法人日本高速道路保有・債務返済機構

西日本高速道路株式会社

(記事)

なぜ、資本までもが債権者のために制約を受けねばならないのかと言えば、それはまさに債権者には議決権がないからなのです。

債権者には議決権がない、債権者には債務の弁済の引き当ては会社財産しかない、

だからこそ、資本ですらも債権者の利益保護のために制約を受けるべきなのです。

議決権がない、これは本当に恐ろしいことなのです。

会社法制度としては、議決権がないということができる限り不利にならないように、

会社財産も資本も、できる限り債権者の利益になるように、と配慮しているわけです。

株式会社において、株主と債権者とは平等です。

これは観念論や道義上の理由から言っているのではありません。

株主と債権者とは平等でなければ、債権者は常に自分の利益が害される恐れがあるため、怖くて会社とは取引ができないからです。

議決権がないとは、自分の利益が害される恐れがあるという意味でしょう。

会社法制度全体が債権者の利益保護を第一目的としているのは、煎じ詰めれば、債権者には議決権がない、という点に行き着く気がします。

少しズレた話になってしまうのかもしれませんが、刑事裁判における原則に「疑わしきは被告人の利益に」という言葉があります。

この言葉の厳密な意味は各自で勉強して欲しいのですが(刑法のことはよく分かりませんので実は私にもまだ十分には説明できません)、

この言葉の字面だけを引用させてもらうなら、「疑わしきは債権者の利益に」、といったところだろうか、と思ったわけです。

債権者は常に、「自分の利益は株主に害されやしないだろうか」と疑っているわけです。

債権者には議決権がないため、平時は会社に対し全く物が言えないわけですから、自分の利益を常に気にするのは当然のことでしょう。

もちろん、株主自身、自分の利益を最大化しようとはしています。

債権者の利益が害されたということは会社が倒産したことを意味するわけですから、

その時株主は議決権を失い、株式の価値はゼロになるわけです。

ある意味、株主自身が債権者の利益が一切害されることがないようにとの思いで、株主は議決権を行使するわけです。

しかしそれでも、可能性としては会社は倒産し得る(債権者の利益は害され得る)わけです。

株主は、合理的な根拠に基づいて議決権を行使せねばなりません。

それは当然、債券者が潜在的に抱く株主に対する合理的な疑いを越えるものでなければならないでしょう。

債権者の利益を害することはないという十分な証明がなされれば、債権者は株主を疑わずに済みます。

しかし、現実の議決権行使に際し、そのことを株主が明確に証明することなどそもそも不可能でしょう。

債権者にとって株主は、自分の利益を害する恐れがある、常に疑わしい存在なのです。

したがって、会社法制度としては、債権者の株主に対する疑いなど(将来の話ですから)そもそも晴らしようがないので、

「疑わしきは債権者の利益に」、という前提で制度設計がなされているわけです。

仮に株主が債権者に対し会社の債務の保証をするというのならまた話は別かもしれませんが、それは既に株式会社ではないでしょう。

言い方を変えれば、会社法制度では、そこまで議決権を重く見ている(会社の意思決定ですから当たり前かもしれませんが)、ということでしょう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}