2013年10月9日(水)

平成26年2月期

第2四半期決算短信

ttp://www.kappa-create.co.jp/company/ir/ir10_36-2q.pdf

2013年10月7日

カッパ・クリエイトホールディングス株式会社

特別損失の計上及び第2四半期業績予想との差異、通期業績予想の修正並びに配当予想の修正に関するお知らせ

ttp://www.kappa-create.co.jp/company/ir/1310gyouseki.pdf

2013年10月7日

カッパ・クリエイトホールディングス株式会社

株主優待制度の一部変更に関するお知らせ

ttp://www.kappa-create.co.jp/company/ir/1310yuutai.pdf

【コメント】

「株主優待制度の一部変更に関するお知らせ」

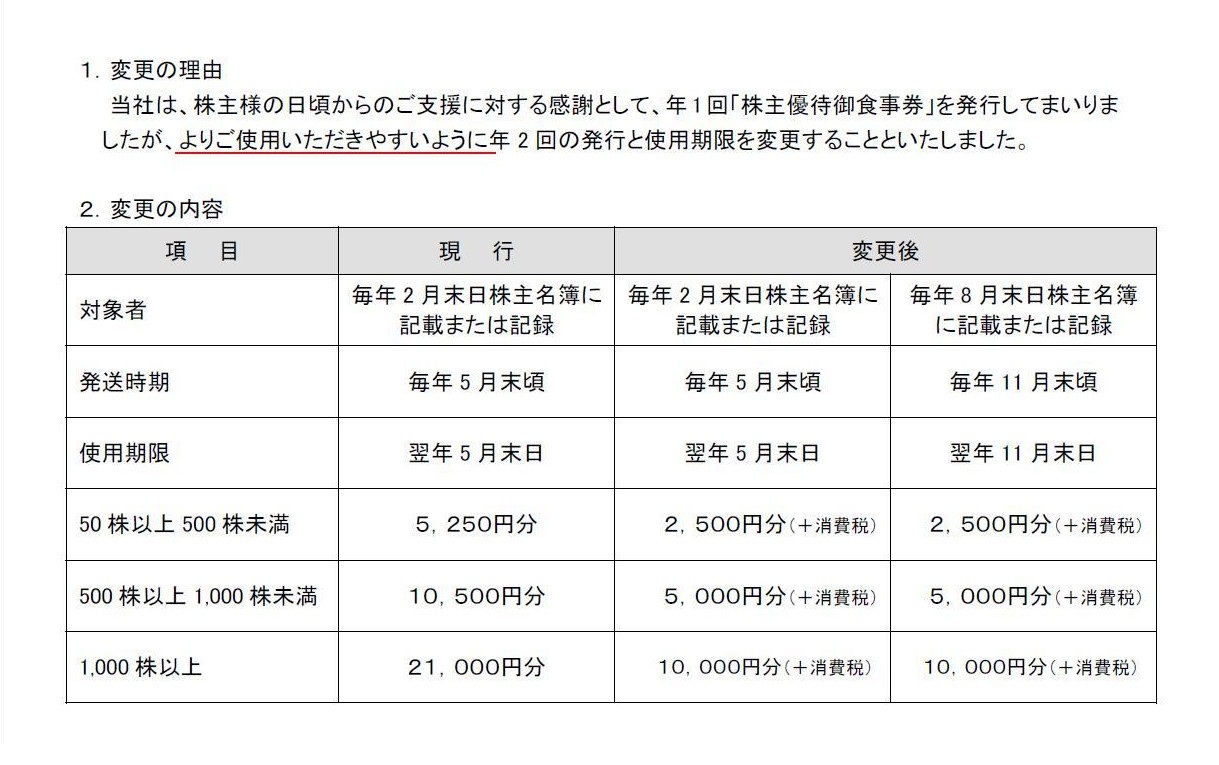

2.変更の内容

(1/1ページ)

このたびの「変更の理由」は、株主優待券を「よりご使用いただきやすいように」とのことです。

これは誰にとってかと言うと、株主優待券なのですからもちろん株主にとってなのですが、

より正確言うと、「安定株主以外の株主にとって」、と言わなければならないでしょう。

安定株主(法人も一応含みますが、主には以前からずっとこの株主優待券目的に株式を保有している個人投資家)にとっては、

年1回でも年2回でも事実上同じでしょう。

回転寿司は季節性があるものではありませんので、株主優待券は一年を通して平均的に使用していくと考えられますから、

安定株主にとっては年2回になっても利便性はあまり変わらず、一度に全額もらった方が使い勝手がいいというほどのこともないでしょう。

では「安定株主以外の株主にとって」は年2回になるとなぜ便利になるのかと言えば、

株主優待券をもらえるまでの期間が短くなるからです。

年2回の発行により、毎年2月末日及び8月末日株主名簿に記載または記録の株主に株主優待券を発送するようになりました。

以前であれば、例えば3月1日に株主優待券を欲しいと個人投資家が思ったら、1年間待たなければならなかったわけです。

しかし、このたびの年2回に発行により、個人投資家は最大でも6ヶ月間待てば株主優待券が手に入るわけです。

これは「安定株主以外の株主にとって」株主優待券を「よりご使用いただきやすいように」なった、ということでしょう。

上場企業は株主が毎日変わることを前提としています。

半分の金額を年2回発行することは、日々刻々と変わる株主にとって、一度に全額発行されるよりも柔軟性が高い、と言えるでしょう。

細かいことを言えば、企業にとっては、単純に年2回発送する方が事務コストはかかるでしょうが。

それから、固定資産の減損損失についてなのですが。

カッパ・クリエイトホールディングス株式会社は純粋持株会社です(傘下の事業子会社において店舗閉鎖損失を計上する)ので、

ここでは持株会社ではない通常の事業会社において固定資産を減損損失を計上する場合を考えてみましょう。

まず結論だけ先に言えば、

固定資産の減損処理が行われる場面では、

事業単位で見れば必然的に減価償却費も損金算入されないことになる(会社全体で見れば結局損金算入されるが)、

その事業で将来減価償却費が損金算入されるのであれば減損処理の必要はない(減損処理は行ってはならない)、

となります。

私は以前、固定資産の減損処理を行っても、減価償却期間全体で見れば、損金算入総額も結局同じなるし支払う法人税額も結局同じになる、

と書きました。

その固定資産が将来回収不可能になることを早期に株主や投資家や債権者等に開示する必要がありますので、

回収可能額まで固定資産の価額を切り下げ、減損損失を計上するようにしているわけです。

ただ、減損損失自体は非資金費用項目であり現金の社外流出はなく、減損損失が会社の現金面に与える影響もありません。

減損処理を行っても費用の金額総額で見ると損益面でもトータルでは影響は全くないわけです。

このことを説明するために以下のような表を書いたことがあるかと思います。

「正常営業」

「減損損失計上時 (第x2期末に残高全額を減損処理)」

この3つの表自体は会計上全く間違っていません。

早期開示の意味合いはありますしそれはもちろん大切なことですが、減損処理自体は損益面でも現金面もトータルでは影響は全くない、

ということがこの表で示されているかと思います。

言葉でいろいろと語るより、表を見てもらった方が早いと思います。

以下の表を見れば、「言われてみれば確かにそうだよね」と極めてすんなりと納得・理解できると思います。

まず、「減損損失計上時 (第x2期末に残高全額を減損処理)」の表は実は正しくはこうなります↓。

「修正版: 減損損失計上時 (第x2期末に残高全額を減損処理)」

「修正版: 減損損失計上時 (第x2期末に残高の半額を減損処理)」

もはや言葉はいらないという感じだと思います。

固定資産が回収不能になる見込みであるということは、そもそも売上高が当初見込みよりも減少するということです。

私が以前書きました内容は「売上高は以前と変わらず同じである」と想定していたこと自体が実は完全に間違っていたのです。

固定資産を減損処理したということは、(売上高の減少により)そもそも通常の減価償却によりその固定資産は回収不可能になった、

という意味なのですから、減価償却費の損金算入も課税所得が足りないことが原因で必然的に今後不可能になるわけです。

逆に減価償却費が今後も損金算入できる状況にあるのなら、その固定資産は減損処理を行ってはならないのです。

また、この修正版の手許現金を見ても分かるように、減損処理を行うと、やはり手許現金にも大きな影響を与えることになります。

「減損損失計上時

(第x2期末に残高全額を減損処理)」のケースでは、減損処理に伴い現金は会社に全く入ってこなくなりました。

「減損損失計上時

(第x2期末に残高の半額を減損処理)」のケースでは、減損処理に伴い、

減価償却費が損金算入できる分(毎期10のみ)しか現金は会社に全く入ってこなくなりました。

非資金費用項目と言われる減損処理でも、やはり現金面にも大きな影響があるわけです。

これは正確に言うと減損処理が原因ではなく直接的には売上高の減少が原因です。

そもそもなぜ減損処理を行ったのかを考えれば、究極的には「売上高の減少が原因」と言わねばならないでしょう。

減損処理では直接的には現金は出て行かないのになぜ現金面の状況が重要であるのかと言えば、

それは最低でも一番最初の「設備投資の現金支出額(固定資産の取得原価)」と同じだけの現金は会社に入ってきて欲しいからです。

これは単純に、「100円で工場を建てたら、トータルでは最低でも100円は儲けないと損したことになる」というのと同じ話です。

「減損損失計上時

(第x2期末に残高の半額を減損処理)」のケースでは、手許現金の増加額は合計106です。

「設備投資の現金支出額(固定資産の取得原価)」は100ですから、固定資産の回収はぎりぎりできていることになります。

しかし、「減損損失計上時

(第x2期末に残高全額を減損処理)」のケースでは、手許現金の増加額は合計76です。

「設備投資の現金支出額(固定資産の取得原価)」は100ですから、固定資産の回収が全くできていないことになります。

これはこれで減損処理を余儀なくされたこととは別に経営上深刻な問題であると考えねばならないでしょう。

固定資産の回収が全くできていないというなら逆に分かるが、減損処理を行ったのになぜ、

「減損損失計上時

(第x2期末に残高の半額を減損処理)」のケースでは固定資産の回収はぎりぎりできていることになるのか、

回収できないからこそ減損処理を行ったはずではないのか、と思われるかもしれません。

その理由は、減損処理前の損益の状況(及び手許現金の状況)にあります。

減損処理前には一定以上の利益を上げ、手許現金の増加があったわけです。

その時の手許現金の増加を計算に入れると、減損処理を行った場合でも単純計算では元が取れている、ということがあり得るわけです。

昔取った杵柄ではありませんが、業績がよかったころを含めれば「設備投資の現金支出額(固定資産の取得原価)」分だけは稼げたわけです。

減損処理は「今現在の固定資産の価額は今後回収できるのか否か」で判断をします。

今までは十分に稼いだのだから(もう元は取っているのだから)減損処理はしない、という考え方はしないわけです。

減損処理前のことを含めるのか否かで「固定資産の回収」の意味に若干差異が生じているわけです。

というわけで、(自分で言うのも何ですが)減損処理に関して極めて本質を突いた表になっているのではないかと思います。

会計やキャッシュフローというのは本当に奥が深いなと思いました。

にぎり寿司ではありませんが、経営や会計というのは本当にネタが尽きないわけです。

経営管理学や会計を今まで一生懸命に勉強してきて本当に良かったなと思っているところです。

固定資産の減損処理を行った場合は、本来はその減価償却費は今後一切損金算入されない

(他の事業で課税所得が発生しているから会社全体で見ればたまたま損金算入されるに過ぎない)、

これが「固定資産の減損処理」の本質部分です。

「キャプチャー画像のPDFファイル」

現実の会社は、完全に単一の事業しか手がけていないということはありませんし、また、

単一の固定資産しか使用していないということもあり得ません。

複数の事業を手がけ他の事業の赤字を補い合うことはいくらでもあるでしょう。

ですから私が今日書きましたようなことは実際には起きず、他の事業の課税所得に対してその減価償却費は損金算入されていくと思います。

(もし私が書いたような表の状態になれば、固定資産に投じた現金が回収できていない状況であるわけですから、

会社は極めて深刻な経営状況にあると言うことになると思います。)

また、課税所得が十分になかったため減価償却費が損金算入できなかったといっても、

実際には、どの費用が損金算入されていないことになるのか、は税務上は明確ではないと思います。

費用に損金算入される順番というのはないでしょう。

課税所得の計算は「益金−損金」一本であって、まず人件費が損金算入され、まだ益金が十分なら次に売上原価が損金算入され、

まだ益金に余裕があるなら次に支払利息が損金算入され、それでもまだ益金が残っているなら最後に減価償却費が損金算入できる、

などということはないわけです。

費用の細目は税務上の取り扱いに関しては平等であり、費用に損金算入される優先順位などないのです。

とにかく全部で損金額はいくらだ、で計算するわけです。

つまり実際には、特段減価償却費が損金算入されなかった、とは税務上は言えない(明確ではない・税務理論上も明確にできない)わけです。

ただ、今日私が書きました表では、他の費用項目は一切変動がないと想定していますので、以前同様他の費用項目は全額損金算入でき、

減損損失に対し減価償却費が損金算入されなかったと考えた方が理解の助けになると思い書きました。

このことを踏まえますと、実際の税務上の繰越欠損金は、特段損金算入されなかった減価償却費が繰り越されたものとは考えられず、

ただ単に、とにかく損金算入されなかった費用が繰り越されたもの、というだけだと思います。

損金算入されなかった費用に区別は全くないのです。

逆に言えば、管理会計・経営管理上、会社内部で例えば「これは減価償却費が損金算入されなかったのだ」と考えることは自由だとは思いますが。

まあ何にせよ、損益を3月末で人為的に区切ったから課税所得が発生せず負の課税所得が生じた(税務上の繰越欠損金が発生した)わけでして、

来期以降まで合算したトータルでは黒字ということはいくらでもあるわけです。

逆に言えば3月末で区切らなかったら繰越欠損金は発生していないわけです。

3月末で人為的に区切っても会社が税務上得をすることも損をすることもないように、このような繰越欠損金の制度が設けられているのだと思います。

そうしますと、繰越欠損金の活用自体には、特段節税効果や法人税額を減らす効果はない(トータルでは同額だ)、と言えると思います。

課税される税率や課税所得を減らすことは節税でも、繰越欠損金の活用は節税ではない、と考えるべきなのでしょう。

(関連記事)

2013年10月7日(月)日本経済新聞

繰越欠損金 税収の重荷 残高76兆円、制度縮小論も 法人減税で扱い焦点

地方自治体も苦慮 法人事業税

目減り

(記事)

{kind=link}

{kind=link}