2013年12月5日(木)

2013年12月5日(木)日本経済新聞

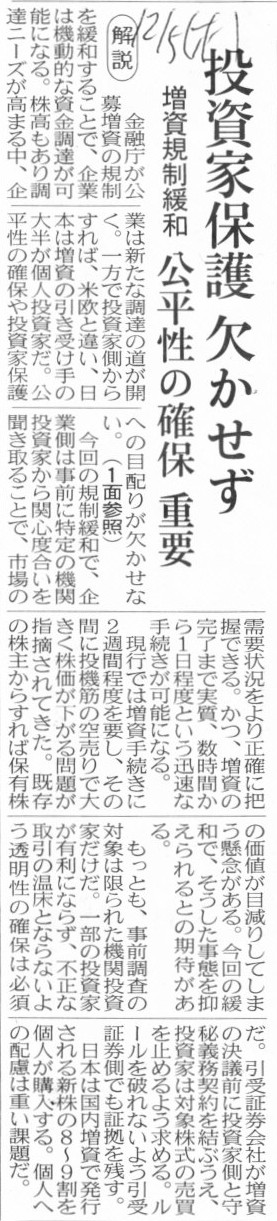

投資家保護 欠かせず 増資規制緩和 公平性の確保 重要

(記事)

2013年12月5日(木)日本経済新聞

きょうのことば 公募増資

資金調達へ新株発行

(記事)

2013年11月19日(火)

http://citizen.nobody.jp/html/201311/20131119.html

>正確なところはまた後日改めて書きたいと思うのですが、

>このたびのKDDI株式会社の事例で対価が株式と考えた場合は、これは親会社から子会社への追加出資(つまり内部取引)になりますので、

>連結上は追加出資していることにならない(追加出資分は相殺消去される)わけです

>正確にはまだ伝え切れていない部分もあるのですが、とりあえず今日はこれで終わります。

と書きました。

この時のコメントでは正確には十分に伝え切れていない部分がありましたので、今日はこの点について書きたいと思います。

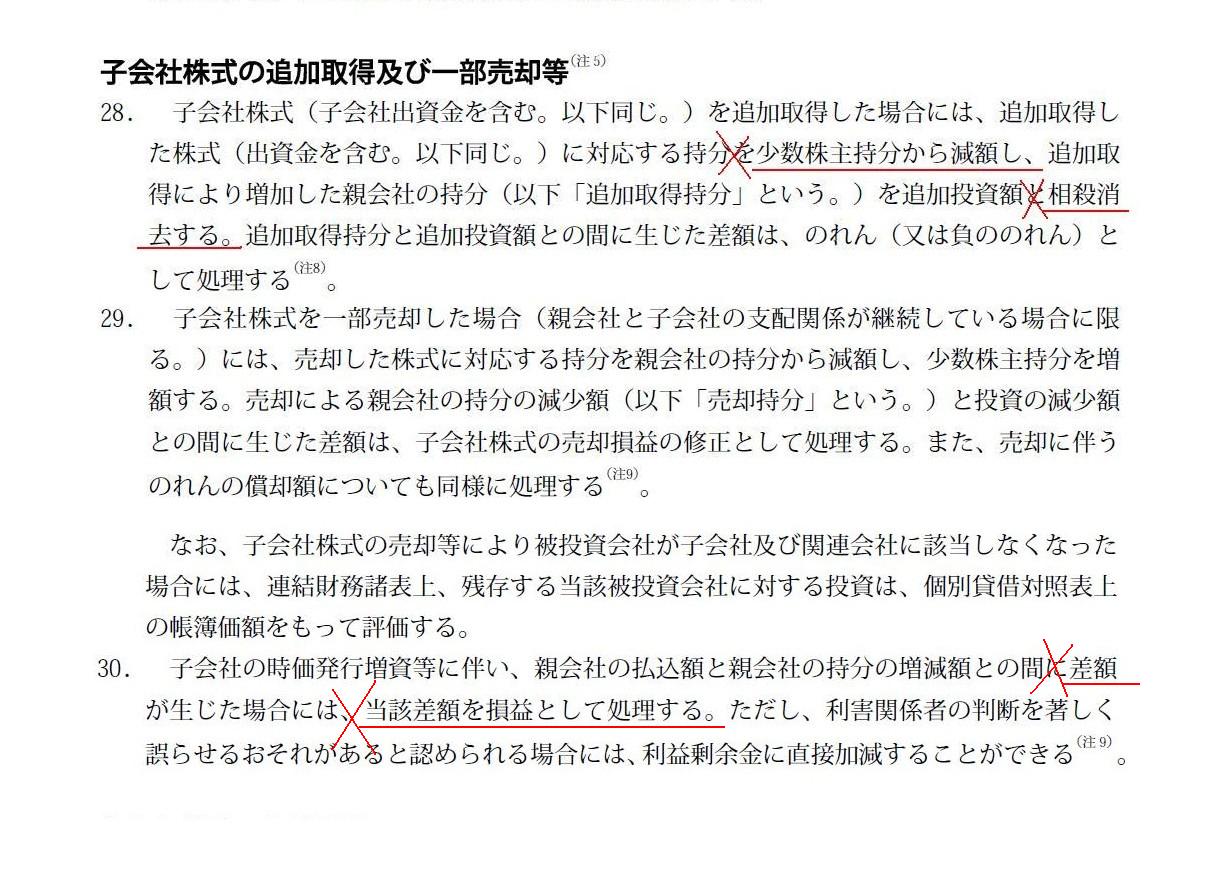

子会社株式の追加取得及び一部売却等(注5)

「第28項、第29項、第30項」

企業会計基準第22

号

連結財務諸表に関する会計基準

会計制度委員会報告第7号「連結財務諸表における資本連結手続に関する実務指針」(最終改正

平成23年1月12日)

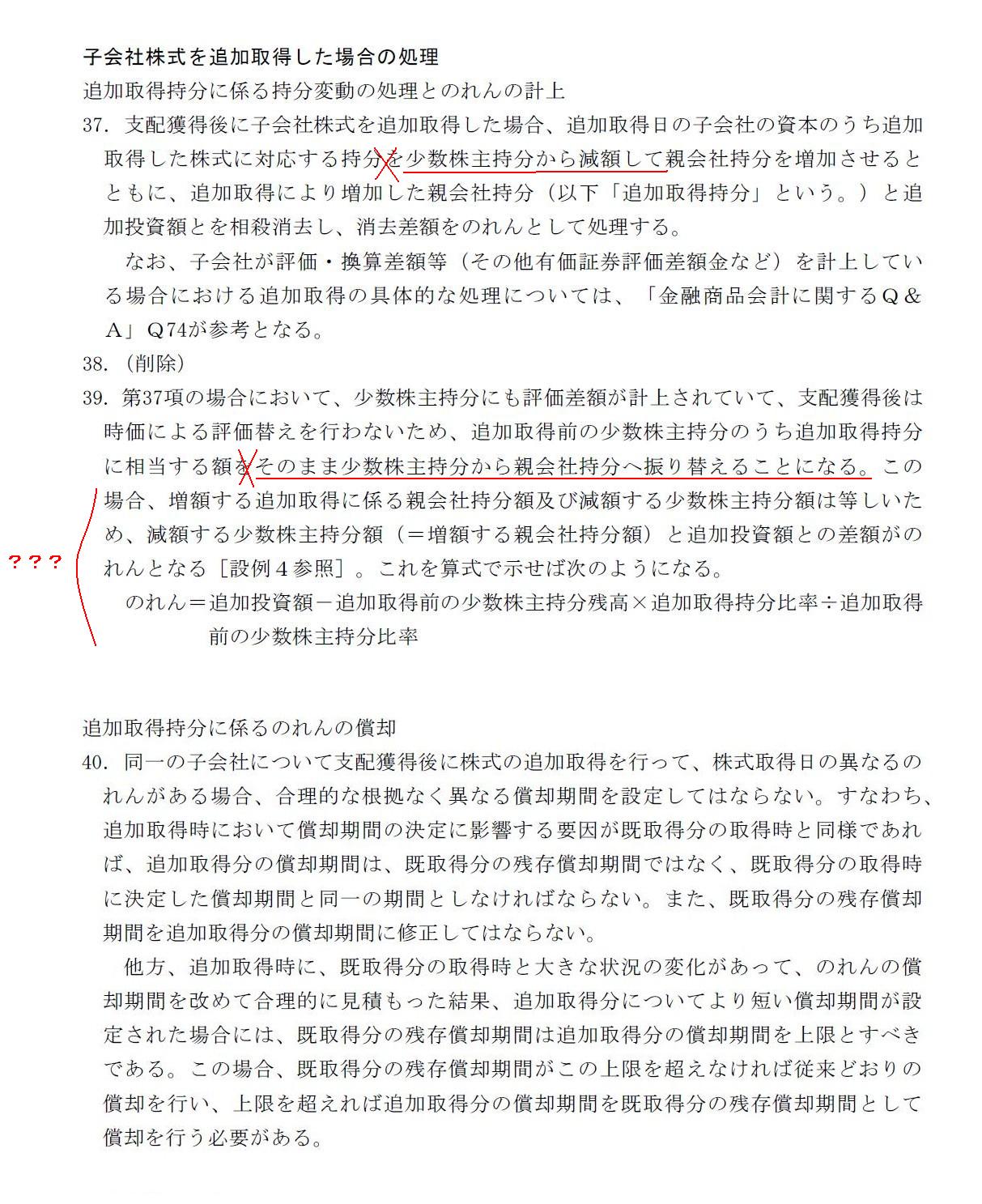

子会社株式を追加取得した場合の処理

追加取得持分に係る持分変動の処理とのれんの計上

追加取得持分に係るのれんの償却

「第37項、第39項、第40項」

実務指針の最後に「設例による解説」が掲載されていまして、

設例4として「株式の追加取得により持分比率が60%(連結)から80%(連結)になった場合」が載っていましたが、

この設例や解説も何か違うように感じましたので割愛します。

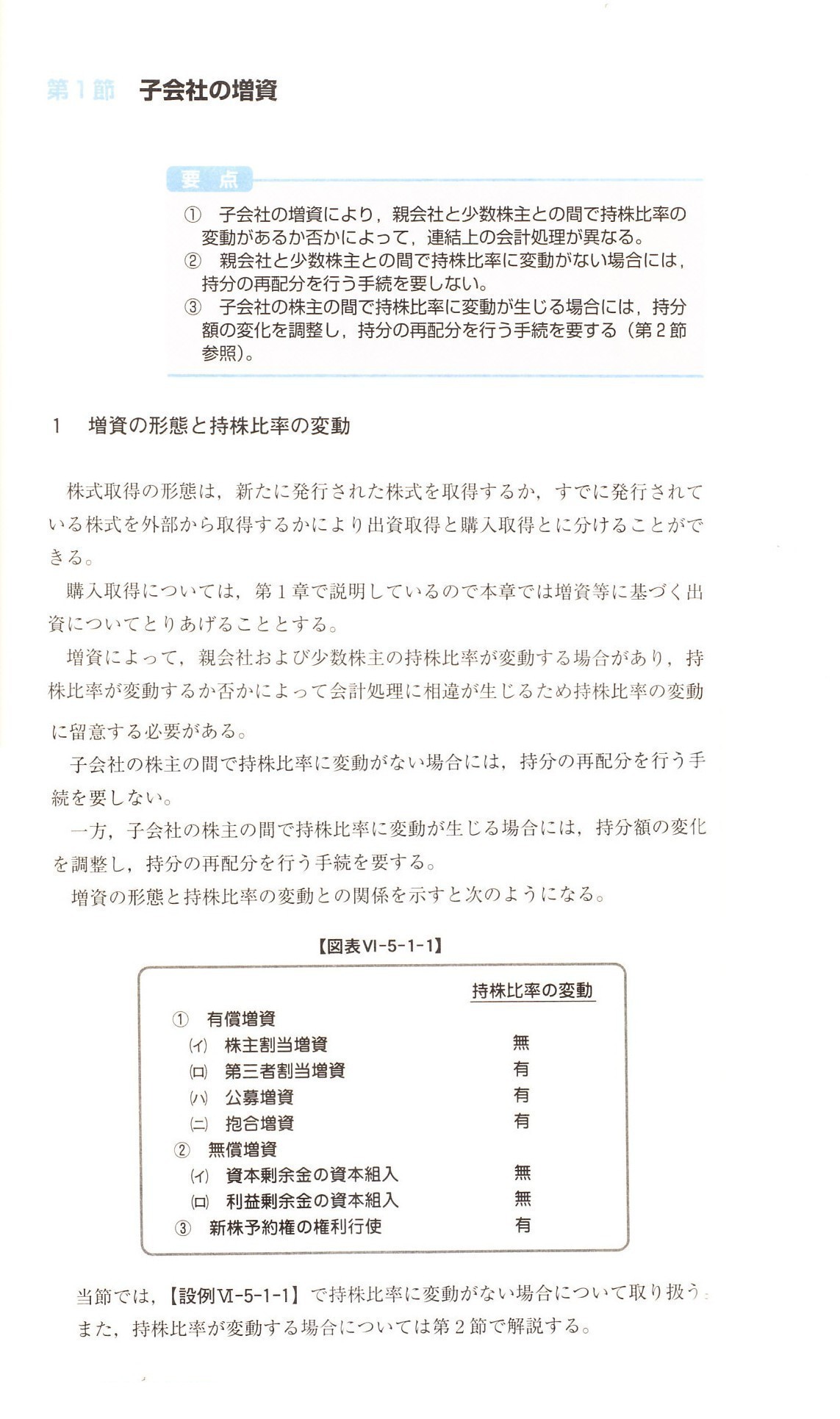

資本変動にかかる処理

第1節 子会社の増資

1 増資の形態と持株比率の変動

(スキャン1)

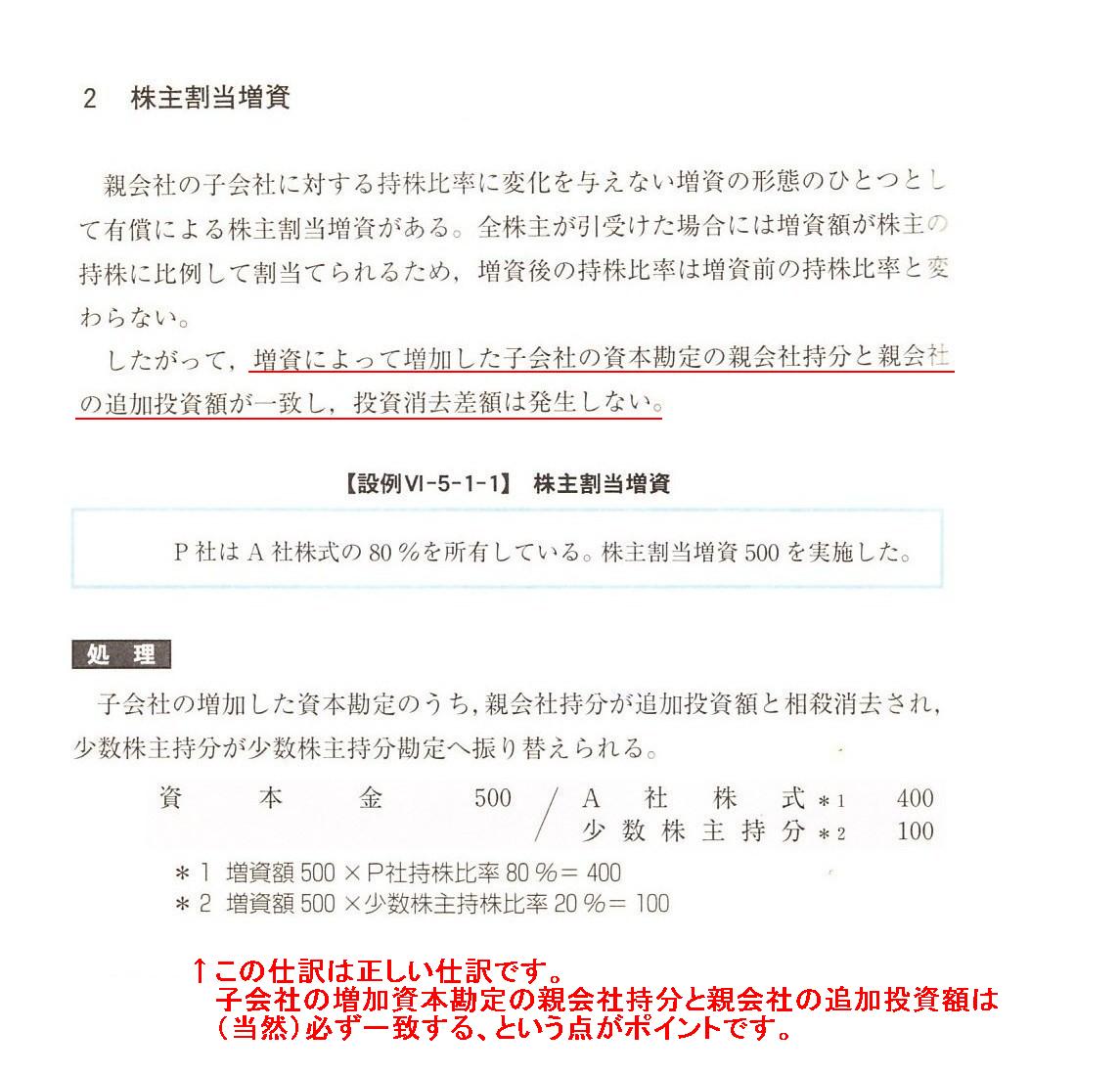

2 株主割当増資

(スキャン2)

↑この仕訳は正しい仕訳です。

子会社の増加資本勘定の親会社持分と親会社の追加投資額は(当然)必ず一致する、という点がポイントです。

上場子会社が株主割当増資を行うことは、現実にはまずあり得ないと思います。

上場企業が株主割当増資を行うということは、日本中に何千人何万人といる一般株主全員に新株式を買ってもらうことを意味するのですから。

最近はやりのいわゆるライツ・イッシュー(ライツ・オファリング)であれば、

新株式を引き受けるか否かを株主全員それぞれが任意に決めることができるわけですが、

株主割当増資の場合は、株主全員がある意味必ず引き受けなければならないわけです。

その企業の株式をこれ以上買い増したいとは思わない、という一般株主は(株主数としては)大勢いることでしょう。

株式分割や新株式の無償割当てとは異なるのですから、株主割当増資の場合は既存株主(全員)による払い込みが必要となります。

上場企業で株主割当増資を行うことは現実には極めて難しいと思います。

ただ今日の議論では、この株主割当増資の連結上の仕訳が理解のヒントになりますので、敢えてスキャンして紹介しています。

この仕訳はしっかりと理解して下さい。

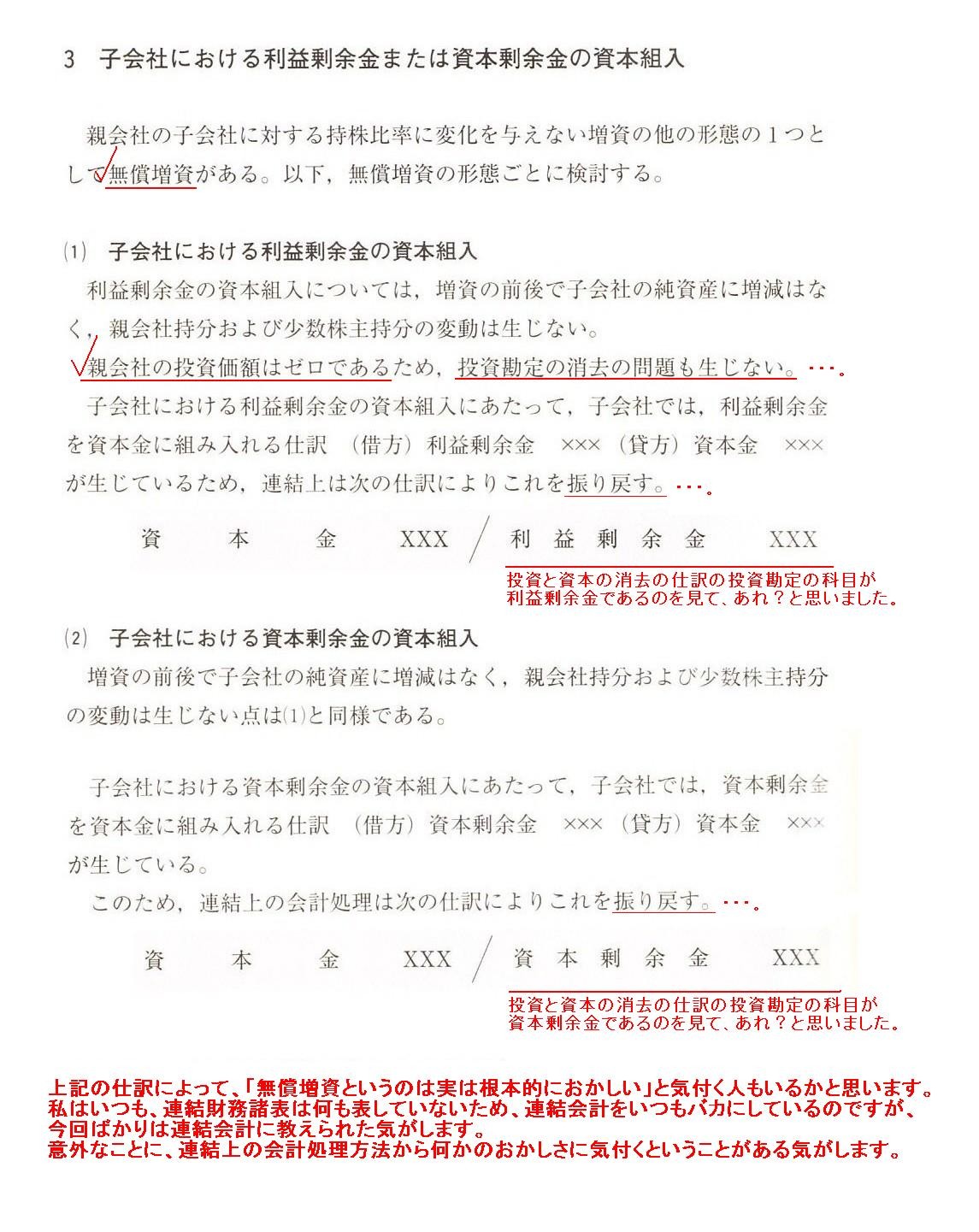

3 子会社における利益剰余金または資本剰余金の資本組入

(スキャン3)

この仕訳で理解して欲しいのは、連結上は利益剰余金や資本剰余金を振り戻すということそのものではなく、実は別のことです。

無償増資の前後で子会社の株主資本に増減はない、親会社持分および少数株主持分に変動は生じない、親会社の(追加)投資価額はゼロ、

といった文言を読んで何かに気付きませんか?

投資と資本の消去の仕訳の投資勘定の科目が利益剰余金や資本剰余金であるのを見て、あれ?と思いました。

上記の仕訳によって、「無償増資というのは実は根本的におかしい」と気付く人もいるかと思います。

私はいつも、連結財務諸表は何も表していないため、連結会計をいつもバカにしているのですが、

今回ばかりは連結会計に教えられた気がします。

意外なことに、連結上の会計処理方法から何かのおかしさに気付くということがある気がします。

第2節 時価発行増資等にともなく持分の増減

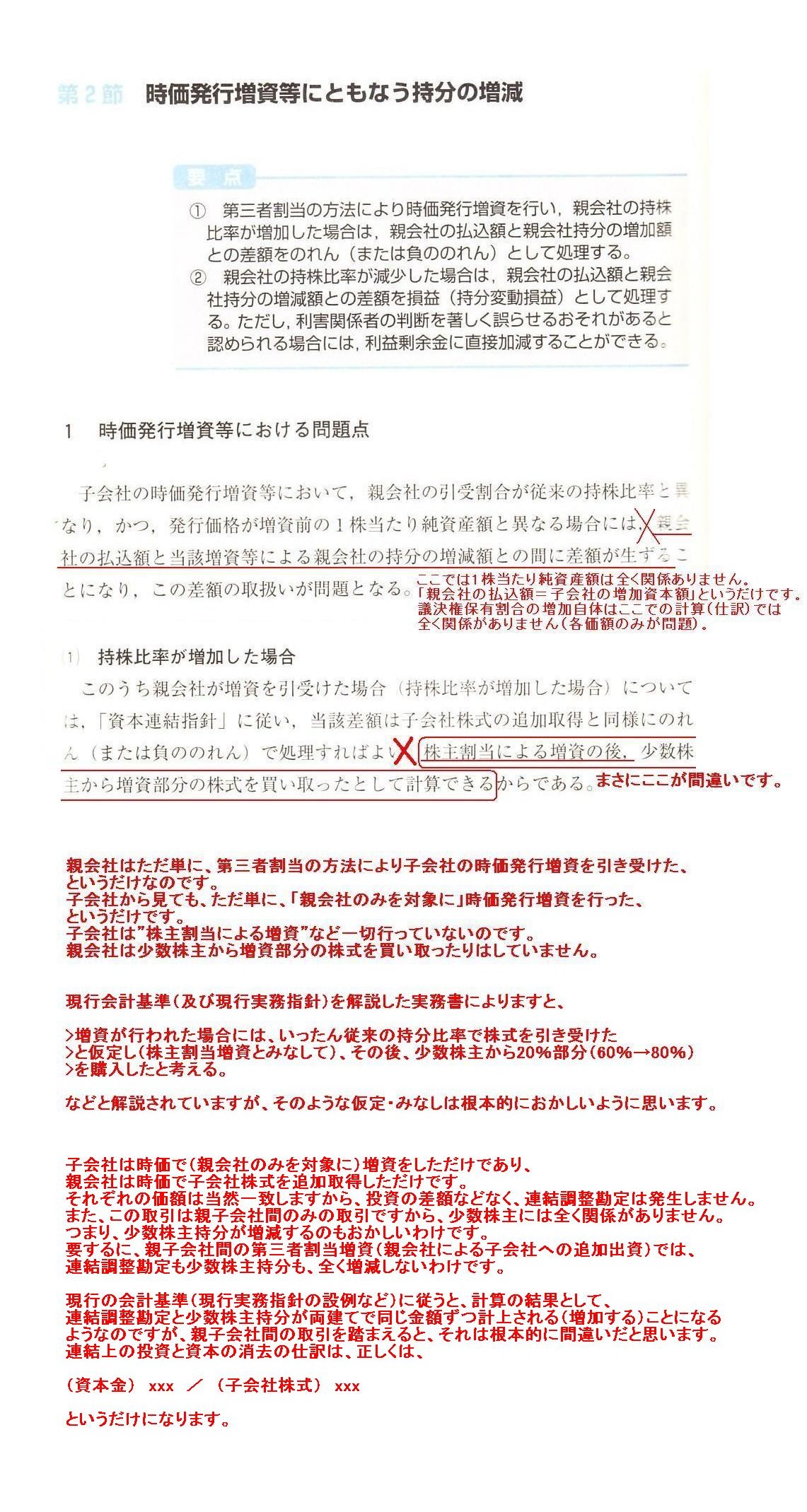

1 時価発行増資等における問題点

(1)持株比率が増加した場合

(スキャン4)

ここが2013年11月19日(火) に書きました、

>正確なところはまた後日改めて書きたいと思うのですが、

>このたびのKDDI株式会社の事例で対価が株式と考えた場合は、これは親会社から子会社への追加出資(つまり内部取引)になりますので、

>連結上は追加出資していることにならない(追加出資分は相殺消去される)わけです

という部分に対する説明になろうかと思います。

現行会計基準(及び現行実務指針)によりますと、親会社が子会社株式を追加取得した場合は、

追加取得した株式に対応する持分を少数株主持分から減額し、追加取得により増加した親会社の持分を追加投資額と相殺消去する、

といったことが書かれていますが、率直に言えば意味不明かと思います。

”追加取得した株式に対応する持分を少数株主持分から減額する”というのは、

子会社が行った株主割当増資の分を親会社が少数株主から(追加)取得する、という状況を(そのようなことをしたと)想定しているようなのです。

しかし、子会社も親会社もそんなことは全くしていないでしょう。

また、追加取得持分と追加投資額との間に生じた差額はのれんとして処理する、と書かれていますが、

親会社が子会社からの増資を直接引き受ける以上、追加取得持分と追加投資額との間に差額が生じるはずがありません。

親会社はただ単に、第三者割当の方法により子会社の時価発行増資を引き受けた、

というだけなのです。

子会社から見ても、ただ単に、「親会社のみを対象に」時価発行増資を行った、

というだけです。

子会社は”株主割当による増資”など一切行っていないのです。

親会社は少数株主から増資部分の株式を買い取ったりはしていません。

現行会計基準(及び現行実務指針)を解説した実務書によりますと、

>増資が行われた場合には、いったん従来の持分比率で株式を引き受けた

>と仮定し(株主割当増資とみなして)、その後、少数株主から20%部分(60%→80%)

>を購入したと考える。

などと解説されていますが、そのような仮定・みなしは根本的におかしいように思います。

子会社は時価で(親会社のみを対象に)増資をしただけであり、

親会社は時価で子会社株式を追加取得しただけです。

それぞれの価額は当然一致しますから、投資の差額などなく、連結調整勘定は発生しません。

また、この取引は親子会社間のみの取引ですから、少数株主には全く関係がありません。

つまり、少数株主持分が増減するのもおかしいわけです。

要するに、親子会社間の第三者割当増資(親会社による子会社への追加出資)では、

連結調整勘定も少数株主持分も、全く増減しないわけです。

現行の会計基準(現行実務指針の設例など)に従うと、計算の結果として、

連結調整勘定と少数株主持分が両建てで同じ金額ずつ計上される(増加する)ことになる

ようなのですが、親子会社間の取引を踏まえると、それは根本的に間違いだと思います。

連結上の投資と資本の消去の仕訳は、正しくは、

(資本金) xxx / (子会社株式) xxx

というだけになります。

2013年11月19日(火) に書きました、

>連結上は追加出資していることにならない(追加出資分は相殺消去される)

という記述は、結論だけ言えば理論上は完全に正しかったわけですが、現行会計基準(及び現行実務指針)に従うなら、

連結調整勘定と少数株主持分が両建てで同じ金額ずつ計上される(増加する)ことになる、という部分についての指摘が抜けていましたので、

遅くなりましたが今日追加で解説いたしました。

まず結論だけ言えば、現行の法制度のままでも、

公募増資の際、増資の発表と同時に新株式の発行価格を決定・発表しても何ら問題ないと思います。

1〜2週間空ける義務はそもそもないと思います(金融商品取引法にそのような定めがあるのでしょうか?)。

そして個人的にはむしろ同時に新株式の発行価格を決定・発表すべきだと思います。

ただ私がこの記事で気になったのは、増資に際し、発行価格決定の参考にするために「機関投資家の需要を聞く」という部分です。

法律面のことはここでは触れないとして、そもそもの話をすると、新株式の発行価格は市場価格で一意に決まる、というだけなのだと思います。

なぜなら上場企業の場合は市場株価が株式の公正な価格だからです。

「機関投資家の需要をヒアリングして価格を決める」ということは根本的におかしいと思います。

さらに言えば、究極的には、理論上は、公募増資の場合は新株式の発行価格は決めようがない、ということになると思います。

なぜなら、会社はその時々の市場株価で1株1株増資をする(市場で会社自身が株式を売却していく)しかないからです。

ただこのように考えますと、会社からすると「調達する資金の金額(総額)が決まらない」ということになるわけです。

会社にはこれだけの金額資金が必要だという資金計画・増資計画があるわけですが、

市場株価がどのように変動するか分からない(通常は株式を売却すれば下がるでしょう)ため、いくら増資可能か全く分からないわけです。

これでは上場企業は計画に沿った増資自体が不可能だ、ということになります。

これは率直に言えば、その時々で変化する市場株価が原因なのですが。

実務上は証券会社による「買取引受」という手段により、上場企業は定まった金額だけ増資を行っているようですが。

理屈では買取引受はおかしい(これでは主幹事証券会社が大機関投資家になってしまう)と思いますが、実務上はやむを得ないのかもしれません。

簡単にまとめれば、買取引受はしないとしますと、新株式の発行価格は、

公募増資 → 市場でその時々で決まるため、決められない

第三者割当増資、株主割当増資 → 相対取引であるため、一応決められる(直近の市場株価が大きな基準ではあるが)

となるのだと思います。

機関投資家が第三者割当増資を引き受けるという場面であれば、「機関投資家の需要を聞く」ということは想定されますが、

公募増資の場合は、以上書きましたような理由により様々な意味で「機関投資家の需要を聞く」ということはあり得ないかと思います。

上場企業は「公募増資」しか行ってはならない、

という考え方もあると思います。

上場企業が第三者割当増資を行うことは、株式市場に対し売買機会は平等に与えていることにならない、となるでしょう。

親会社が子会社へ追加出資する場合、親会社はできる限り低い価格で新株式を引き受けたいわけです。

子会社が上場している場合、その発行価格はどうあるべきなのか。

そして、子会社が上場している場合、「連結財務諸表に関する会計基準」ではありませんが、

親会社が子会社の第三者割当増資を引き受けることは公平性の観点から間違いなのではないか、と思いました。

子会社は「親会社の需要を聞く」、ではありませんが、今日の記事を読んで、公平・平等とは何か、考えさせられたところです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}