2013年11月19日(火)

2013年11月19日

株式会社ジュピターテレコム

ジャパンケーブルネット株式会社

KDDI株式会社

住友商事株式会社

J:COMとJCNの経営統合について

ttp://www.sumitomocorp.co.jp/news/detail/id=27415

ttp://www.jcom.co.jp/var/rev0/0011/8786/20131118131722.pdf

ttp://www.kddi.com/corporate/news_release/pdf/20131119a.pdf

2013年11月19日

KDDI株式会社

ジャパンケーブルネット株式会社(当社連結子会社)株式の株式会社ジュピターテレコム(当社連結子会社)への譲渡に関するお知らせ

ttp://www.kddi.com/corporate/news_release/pdf/20131119.pdf

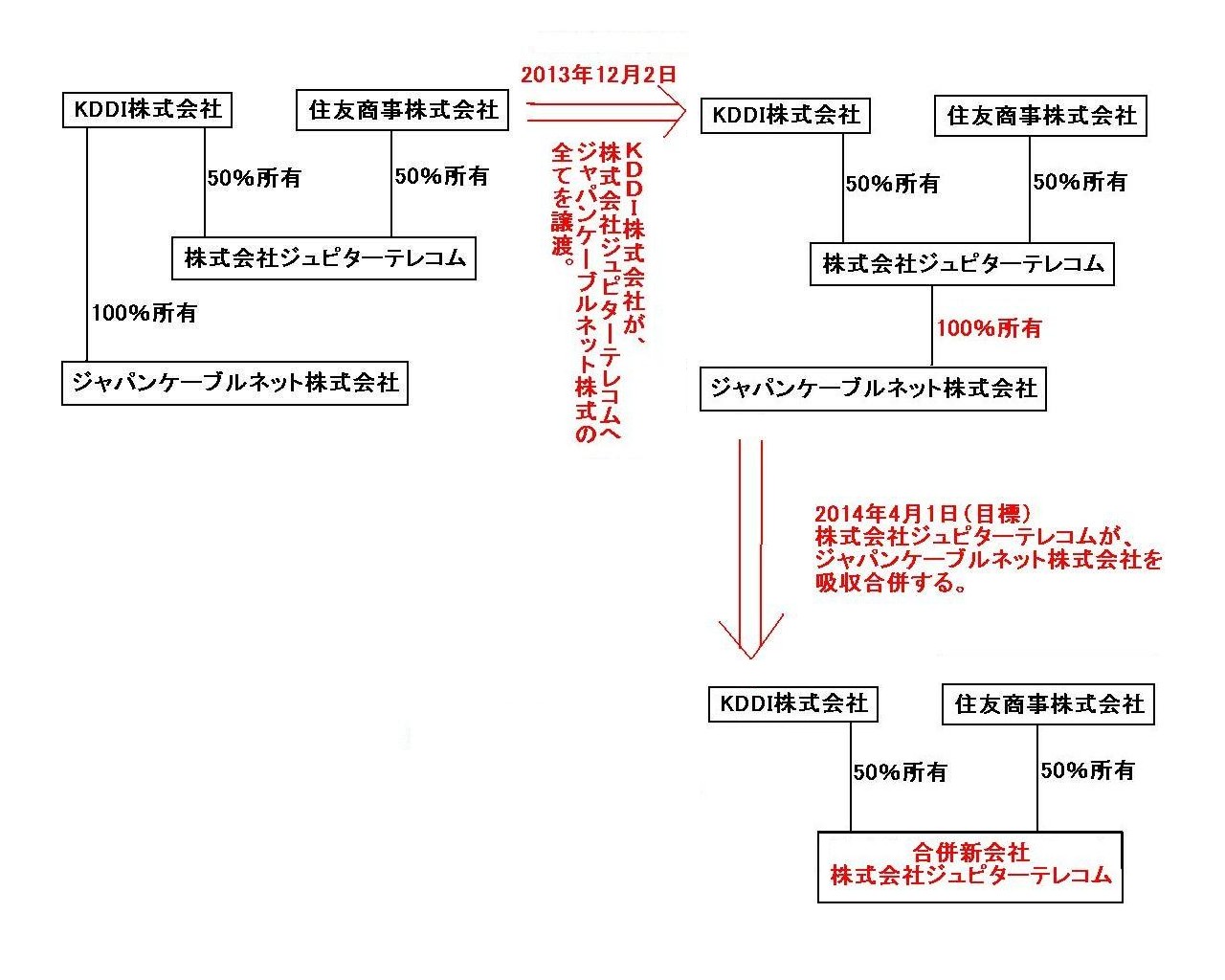

「ジャパンケーブルネット株式の譲渡と、株式会社ジュピターテレコムとジャパンケーブルネット株式会社の合併の流れ」

まず、株式会社ジュピターテレコムがジャパンケーブルネット株式の全てをKDDI株式会社から取得し、

次に、株式会社ジュピターテレコムが完全子会社となったジャパンケーブルネット株式会社と合併する、

という流れになっています。

理屈の上では、株式会社ジュピターテレコムはジャパンケーブルネット株式会社をいきなり吸収合併することもできます。

しかしその場合、存続会社である株式会社ジュピターテレコムは消滅会社であるジャパンケーブルネット株式会社の株主に対し、

すなわちKDDI株式会社に対し、合併の対価として自社株式を割り当て交付せねばなりません。

するとどうなるのかと言えば、KDDI株式会社が保有する株式会社ジュピターテレコムの議決権割合が増加するわけですから、

株式会社ジュピターテレコムの議決権をKDDI株式会社と住友商事株式会社で50%ずつ保有する形が崩れてしまうわけです。

KDDI株式会社と住友商事株式会社の保有議決権割合がどれくらいずつになるのかは分かりませんが、

KDDI株式会社は過半数、住友商事株式会社は50%未満になるのだけは確かです。

KDDI株式会社は現時点で株式会社ジュピターテレコムの親会社ですから、今よりも何割か保有議決権割合が増加しても、

KDDI株式会社、住友商事株式会社双方の連結決算にはそれほど大きな影響はありません。

しかし、KDDI株式会社と住友商事株式会社は、「両社で50%ずつ議決権を持つ形で経営を行っている」ということ自体に意味を見出している

のでしょうから、保有議決権割合を今のまま保ちたい、という思いは強いのだと思います。

したがって、KDDI株式会社が保有する株式会社ジュピターテレコムの議決権割合をみだりに増加させないために、

このような二段階の流れを取っているのだと思います。

気になる点があるとすれば、

株式会社ジュピターテレコムがジャパンケーブルネット株式の全てをKDDI株式会社から取得するのは2013年12月2日、

株式会社ジュピターテレコムが完全子会社となったジャパンケーブルネット株式会社と合併するのは2014年4月1日(目標)

となっている点です。

株式の譲渡も合併も同じ2014年4月1日付である方がむしろ自然であるようにも思いますが。

4ヶ月ほどズレていますが、その理由までは分かりません。

(ジュピターテレコム株式) xxx / (ジャパンケーブルネット株式) xxx

これは合併により対価の割り当て交付を受けたために、ジャパンケーブルネット株式がジュピターテレコム株式に変わった、というだけです。

消滅会社は文字通り消滅していますから法的には完全に違う株式なのですが、経営上は商号変更が行われただけ、と言ってもいいでしょう。

合併により、存続会社に出資が継続していると考えますから、株式の価額も変わらないわけです。

ここで、プレスリリースによりますと、ジャパンケーブルネット株式の譲渡価額は「105,000百万円」とのことです。

ジャパンケーブルネット株式会社は非上場企業ですから、この譲渡価額はおそらくジャパンケーブルネット株式会社の簿価に基づいた価額であり、

KDDI株式会社が保有しているジャパンケーブルネット株式の価額と同じではありません。

この「105,000百万円」は、ジャパンケーブルネット株式会社の簿価と完全にイコールかどうかは分かりませんが、

「105,000百万円」が少なくともこの取引における公正な価額であることだけは確かであるわけです。

するとどういうことが言えるかと言うと、今後KDDI株式会社が保有することになるジュピターテレコム株式の価額(このたび取得分のみ)は、

「105,000百万円」でなければならないのではないだろうか、と思うわけです。

KDDI株式会社からすると、受け取ることになる合併の対価の種類は現金か存続会社株式か、という違いに過ぎないわけです。

対価の価額は対価の種類に関わらず、全く同じでなければならないわけです。

そうしますと、現金を対価にジャパンケーブルネット株式を手放した時は例えば売却益が計上され、

存続会社株式を対価にジャパンケーブルネット株式を手放した時は全く損益が計上されない、

というのは少し整合性に欠ける面があるように思いました。

上手く言えませんが、現金による決済とは異なりますので、合併に際し存続会社株式を対価に受け取った場合と言うのは、

含み益を抱えた形で存続会社株式を受け取った、と考えないといけないのかもしれません。

正確にはまだ伝え切れていない部分もあるのですが、とりあえず今日はこれで終わります。

{kind=link}