2013年11月24日(日)

昨日のコメントに一言だけ追加します。

2013年11月23日(土)

http://citizen.nobody.jp/html/201311/20131123.html

グーグルで「会社法改正」というキーワードで検索したら、このリンクが一番最初に表示されたのですが↓。

会社法制の見直しに関する要綱案(案)[PDF] -

法務省

ttp://www.moj.go.jp/content/000100819.pdf

この要綱案(案)を見てみますと、一番上に「会社法制部会資料

27」とは書かれていますが、

URLを見ましても中身を読みましても、日付等については全く分かりませんでした。

法務省のサイトまで行きまして、「会社法制の見直しに関する要綱案」というキーワードでサイト内検索をしましたら、

このページに行き着きました↓。

法制審議会会社法制部会第24回会議(平成24年8月1日開催)

ttp://www.moj.go.jp/shingi1/shingi04900149.html

どうやらこの平成24年8月1日以後、会議は開催されていないようでして、

「会社法制の見直し」に関しては、実は1年以上前に案作成や検討会は終了していたようです。

グーグルで検索した結果を見ていろいろなサイトを巡ってみますと、

「会社法は一体いつ改正されるのだ?」という論調の記事が多かったのですが、

法務省としては、実は2013年中に会社法を改正する計画であったのはこのことからも明らかだろうと思います。

理由は詳しくは分かりませんが、会社法の改正は1年遅れてしまったようです。

>○監査等委員会設置会社

> → 監査等委員会は今の監査役会と同じでは? というより、業務の執行と監督が組織的に(会社機関として)分離していないのでは?

> 今の監査役設置会社や委員会設置会社よりも、企業統治に問題がある機関設計である。

と書きました。

ここでいう監査等委員会設置会社では、取締役が業務執行を行う中にあって監査等委員がその業務執行を監査する、

という位置付けになっていることを私は問題視しているわけです。

これではなぜ問題があるのかと言えば、「取締役と監査等委員とは法的地位は全く同じだから」です。

昨日の記事にも要綱案にも書かれていますように、ここでいう監査等委員とはまさに取締役なのです。

つまり、取締役が取締役を監査すると言っているわけです。

会社に損害が生じるなど、会社に何かあった場合の法的責任は全取締役で全く同じです。

法律上、取締役の地位は皆平等なのです。

取締役に、社長も専務も常務も平もありません。

言い換えれば、会社に何かあった場合は、監査等委員にも他の取締役と全く同じだけの法的責任が問われることになるのです。

監査等委員が取締役を監査するというのは、自分で自分を監査することと同じであるわけです。

これでは企業統治など機能するはずがないのです。

その点、監査役設置会社では、取締役の法的地位と監査役の法的地位は全く別なのです。

監査役が取締役と同じ法的責任を問われることなどありません。

ですから、(現実上・実務上はともかく)会社機関設計上は、監査役による取締役に対する監査は機能するわけです。

委員会設置会社の場合は、監査委員会の委員(取締役)が執行役を監査する形ですから、

取締役と執行役の法的地位は全く別である(取締役が執行役と同じ法的責任を問われることはない)ことを考えれば、

(現実上・実務上はともかく)会社機関設計上は、監査委員会の委員(取締役)による執行役に対する監査は機能するわけです。

まあ私個人としましては、委員会設置会社の場合は、

そもそもの取締役の役割を考えれば当然に全取締役が監査委員会の委員であるべきだ、と思いますが。

いずれにせよ、業務を執行する機関と業務を監督する機関とは、組織的に(会社機関として)分離していなければならないわけですから、

監査等委員会が全く機能しないことは明らかかと思います。

これは端的に表現すれば、法的地位・法的責任の所在が、その会社機関が機能するかどうかを決める、と言い換えてもいいのだと思います。

>○議決権の50%を超える株式を発行して増資をする場合

> → ”株主が反対する場合”ではなく、必ず株主総会の決議が必要と考えるべき。

> また、”第三者割当増資”と書かれているが、株式を大規模に発行して増資をする場合は全て必ず株主総会の決議が必要と考えるべき。

と書きましたが、このコメント自体は間違っていないのですが、新聞記事の文言を少しだけを読み違えていました。

「会社法制の見直しに関する要綱案」を見てみましょう。

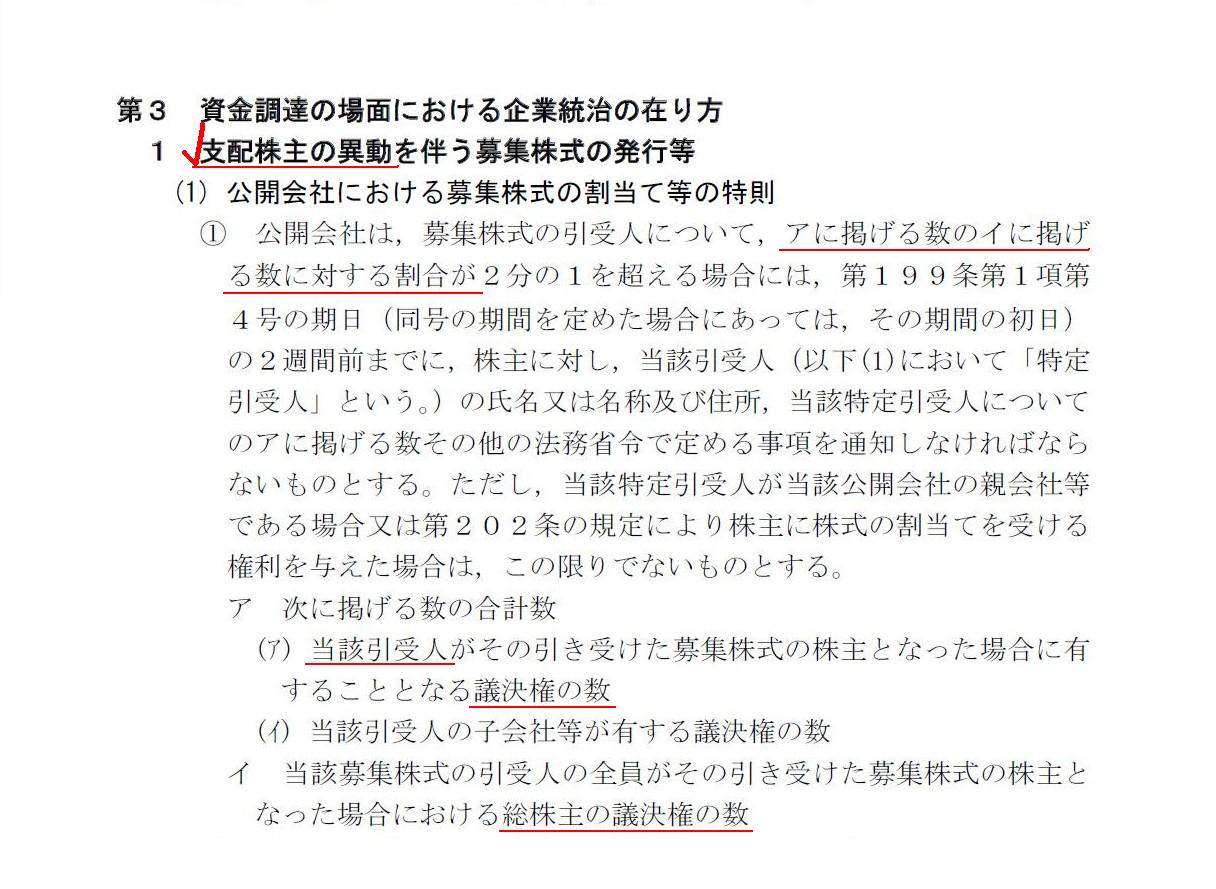

第3 資金調達の場面における企業統治の在り方

1 支配株主の異動を伴う募集株式の発行等

(7〜8/27ページ)

”支配株主の異動”と書かれていることからも分かるように、

これは新株式の発行により突然過半数の議決権を保有する株主が誕生するケースを想定しての定め(改正)のようです。

端的に言えば、株式の引受人が株式を引き受けた後(新株式の発行後)、その引受人の議決権が過半数となる場合は、

10分の1以上の株主が反対する時は、株主総会の普通決議によらなければならない、というふうに会社法を改正するようです。

私は昨日、新株式の発行前である現時点での総議決権の数の50%を超える株式を発行する場合の話をしているのだろう、

と思ってしまったのですが、この要綱案によりますと、新株式の発行後の話をしているようです。

支配株主の異動云々の話をするのなら、確かに「新株式の発行後」における議決権の数で規制を考えていかねばならないでしょう。

昨日の新聞記事の「会社法改正案」の該当部分を修正しますと、

発行後の議決権の半数を超える第三者割当増資について、発行前の議決権の10%以上の株主が反対する場合、株主総会の決議が必要

となるでしょう。

ちなみに、発行前の議決権数の51%分を新たに株式を発行してある特定引受人に割り当てますと、

その引受人の発行後の保有議決権割合は33.77%になり、

ある特定引受人の発行後の議決権保有割合を51%にしようと思えば、

発行前の議決権の104.08%分をその特定引受人に割り当てなければなりません。

いずれにせよ、支配株主の異動云々の話なら、「新株式の発行後」における議決権の数で保有割合を考えていかねばならないでしょう。

一応株主の立場からすれば、発行可能株式数=発行済株式総数とすれば取締役会決議では株式の発行はできないようにはできますが、

そもそもの話として、商法が「株主を選ぶ権限を取締役に付与する」かのような定めになっていることが自体がおかしい、

と言うべきなのだと思います。

教科書には、株主の意思と資金調達(経営事項)の機動性の調和を図ったのが、この授権資本制度である、と書かれています。

しかし、株式会社の概念や理念の話をすれば、そこはそもそも調和を図れる部分ではないでしょう。

株式の発行は株主の利害に直結しているわけですから。

そこまで調和を図るなどと言うのなら、取締役の選任も取締役会で決議すればよい、という話にまでなってしまうはずです。

特に上場企業においては、各種会社機関や機関決議が形骸化している側面があるのは確かなのだとは思いますが、

会社機関や機関決議が形骸化してしまうのはそれはある意味会社の勝手なのであって、

少なくとも法律の定めが形骸化を前提としたものであってはならないと私は思います。

法律が形骸化を促進してどうするというのでしょうか。

何事も条文からは離れて形骸化してしまう傾向にあるのは確かだとしても、あるべき姿を追求するのがそもそも法律ではないかと思います。

どうせ形骸化してしまうから、で済むのなら法律はいらないわけです。

理念や概念に沿った正しい法律を作る、というのが本来の立法というものではないでしょうか。

DO regulate!

です。

株式の発行決定を取締役会決議ではなく株主総会決議へと戻すのも「規制厳重化」だと思います。

逆から言えば、1950年の商法改正は実は会社分野における「規制緩和」だったわけです。

株主総会決議ではなく、たかだか取締役会決議で株式の発行が可能になったのですから。

つくづく、商法も民法も戦前は正しかったのではないかと、改めてそう思いました。

逆から言えば、今の法律は何から何まで滅茶苦茶だということです。

これは法改正というより、正確には「法を元の定めに戻すだけ」というべきなのだと思います。

理想的な法律は実は既に過去にあったわけですから。

この場合の「法を元に戻す、法を元の定めへと再改正する」は、英語では「restore」でしょうか。

これからの日本のテーマは、

「Back to the 戦前」

です。

私もそのうち、法務省から依頼があって「法制審議会

会社法制部会」に出席を求められる日が来るかもしれません。

しかし私はこう言ってその依頼を断ろうと思います。

「戦前に既にモデルとなる法律があるではありませんか。」

と。

{kind=link}