2013年11月21日(木)

2013年11月20日(水)

http://citizen.nobody.jp/html/201311/20131120.html

株主に株主優待券等を付与することは、現物配当(の一種、の亜種)ではないか、という見方もあるのではないかと思います。

株主配分の一環として株主に株主優待券等を付与する際、多くの企業では株主総会決議を取っていないわけです。

これは、株主優待券等のことは利益剰余金の分配としてはとらえていないということになります。

つまり、株主優待制度を実現するための会社財産の消費(株主に付与するためのクーポンを会社でまとめて買うなど)は、

会社の費用(損益計算書上の費用)となっていると言えるわけです。

株主優待券制度はあくまで株主配分の一環として行っていることであるわけですから、

株主優待制度を実現するために会社財産を消費する場合は、会社の費用(損益計算書上の費用)ではなく、

やはり利益処分の一つ(利益剰余金の分配)ととらえるべきなのだと思います。

私は昨日、

>KDDIの通信・通話料の割引は、ドコモの加入者にとっては何の意味もなく、何の便益も受けられないわけです。

と書きましたが、これは見方によっては、「特定の株主のみに利益を与えることと同じ」であるわけです。

なぜなら、KDDIの通信・通話料の株主割引制度は、KDDI加入者という特定の株主のみが利益を得ることができ、

KDDI加入者ではない株主は何ら利益は得られないからです。

また、仮にこの通信・通話料の株主割引制度の導入について株主総会決議を取るとしても、

依然として「特定の株主のみに利益を与えている」という点に変わりはないわけです。

株主平等の原則の例外には、会社法が明文で認めている場合と明文の規定がない場合とがあります。

株主優待制度に関しては、会社法上明文の規定がないということになるのだと思いますが、

仮に株主総会決議を取るとしても、それは私的自治の原則の範囲内として認められるべきなのか、それとも、

株主平等の原則の重要性を鑑み、法理上認められるべきではない(私的自治の原則の範囲を逸脱したものである)のか。

そこに明確な絶対的な判断基準はないとは思いますが。

株主平等の原則の点は置いておくとしても、株主優待制度はやはり本質的には現物配当の側面が極めて強いのではないかと思います。

なお、現物配当を行う場合は、株主総会の特別決議によらなければならないと会社法上定められています。

株主優待制度を現物配当と見なす場合は、株主優待制度導入のために株主総会の特別決議を取らなければならない、ということになります。

現物配当であろうとも株主平等の原則の重要さには変わりはない(現金配当の場合と株主平等の原則の重要さは同じだ)と思いますので、

現物配当を行う場合は、株主総会の普通決議でよいのではないだろうかと個人的には思いますが。

現物配当を行う場合は株主総会の特別決議によらなければならないとの会社法の定めには、

理論的根拠はあまりないように思います。

私個人的には、特別決議という概念自体がおかしいのではないだろうかとすら思っています。

特別決議というのは、少数株主の利益保護のため株主平等の原則に修正を加えたもの、と一般に説明されますが、

対価の価額に市場株価が関連してくる場面以外では、究極的には「大株主の利益=少数株主の利益」、となるわけです。

少数株主の利益保護のためだなどというのなら、平等であるはずの大株主の利益保護はどうなるのだ、

という議論になってしまうはずです。

特別決議という考え方には実は理論的根拠はあまりないように思います。

この点は置いておくとしても、ある現物配当が大株主には利益になり少数株主には利益にならないという場面というのはないのではないか、

と思いますので、現物配当を行う場合は株主総会の普通決議でよいのではないだろうかと思います。

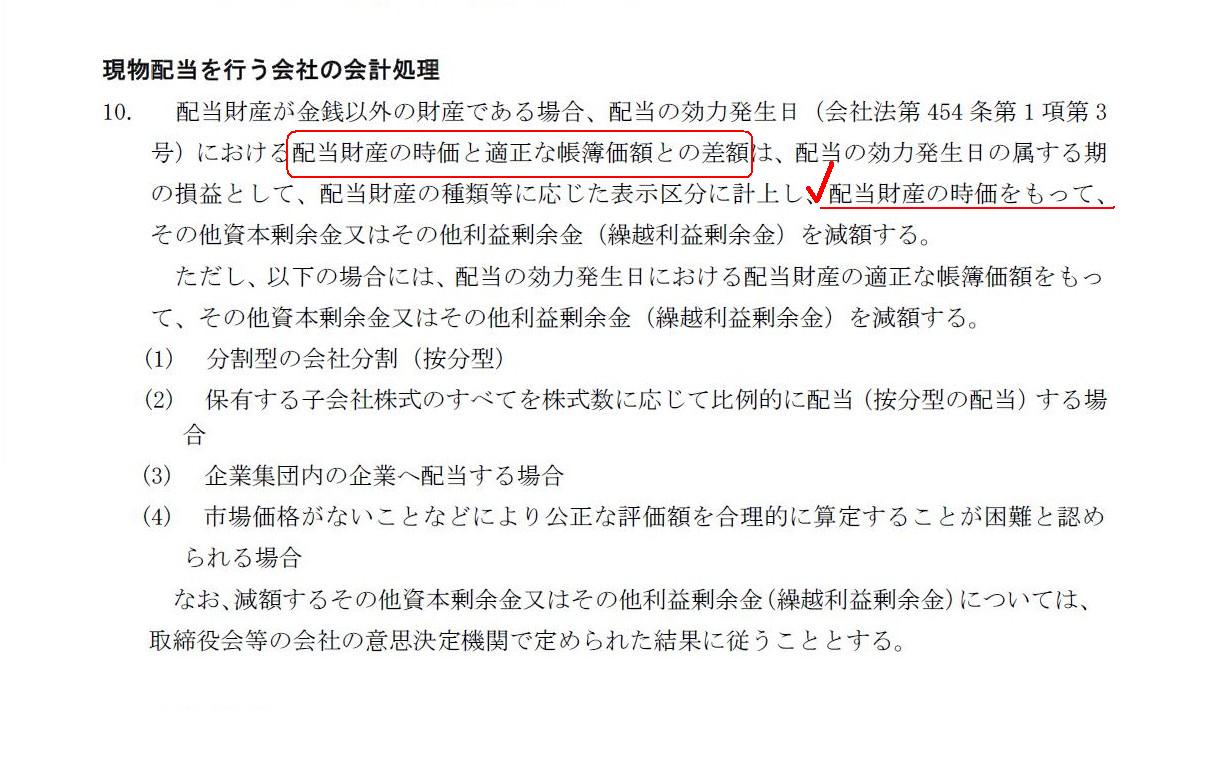

企業会計基準適用指針第2号「自己株式及び準備金の額の減少等に関する会計基準の適用指針」(最終改正平成18 年8 月11 日)

現物配当を行う会社の会計処理

「第10項」

会計基準の定めはこの通りなのですが、ここではある上場株式(以下”K社株式”)を現物配当する場合を考えてみましょう。

K社株式の現在の帳簿価額は100円だとしましょう。

そして、配当の効力発生日におけるK社株式の時価について、①120円の場合と、②80円の場合、の2通りについて考えてみましょう。

すると、配当の効力発生日の仕訳はそれぞれ次のようになるわけです。

①120円の場合(仕訳甲)

(K社株式) 20円 / (現物配当充当差益) 20円

(繰越利益剰余金) 120円 (K社株式) 120円

②80円の場合(仕訳乙)

(現物配当充当差損) 20円 / (K社株式) 20円

(繰越利益剰余金) 80円 (K社株式) 80円

現物配当充当差損益というのは私の造語です。

会計基準には当該損益の勘定科目名の指定はないようです。

現物配当充当差損益の表示区分は、K社株式が売買目的有価証券なら営業外損益、K社株式が投資有価証券なら特別損益とします。

当該損益の税法上の定め(益金・損金算入可能かどうか)については分かりませんが。

ここで、会計基準の定めとは異なりますが、理屈では次のような仕訳も考えられるわけです。

③配当の効力発生日におけるK社株式の時価がいくらであるにも関わらず(仕訳丙)

(繰越利益剰余金) 100円 / (K社株式) 100円

つまり、配当の効力発生日に現物を時価に評価替えせず、その帳簿価額のまま現物配当する、という会計処理です。

「株主はどれだけの価値・価額を持つ会社財産」を配当として受け取ったのが重要ですから、

株主が受け取る現物の価額というのは時価でなければならないのは言うまでもないわけです。

ですから、会計基準の定め通り、仕訳甲、仕訳乙が正しく、仕訳丙は間違いであるわけです。

現金であれば時価=帳簿価額であるわけですが、現物の場合は時価=帳簿価額とは限らない、

という点が現物配当実施に関する実務上の問題点となるのだと思います。

以上の議論は現物出資を悪用した架空増資の議論と対を成すものでしょう。

会社に拠出された財産の時価が帳簿価額(増加資本金額)以上なら、(直接的に)債権者の利益になるでしょう。

逆に、会社に拠出された財産の時価が帳簿価額(増加資本金額)以下なら、(直接的に)債権者の利益を害することになるでしょう。

現物出資を悪用した架空増資は、株主にとってはどういう影響になるでしょうか。

会社に拠出された財産の時価が帳簿価額(増加資本金額)以上なら、発行する株式数が少なくて済むといったことを考えると、

それは既存株主の利益になるでしょう(そして新たな株主が相対的に損をしていることになるでしょう)。

逆に、会社に拠出された財産の時価が帳簿価額(増加資本金額)以下なら、

十分な会社財産が払い込まれていないことももちろん問題ではありますが、発行する株式数が多くなってしまうといったことを考えると、

それは既存株主が相対的に損をしていることになるでしょう(そして新たな株主が直接的に得をしていることになるでしょう)。

「現物出資を悪用した架空増資」と「時価と帳簿価額が異なる会社財産の現物配当」の議論はセットで考えていくと理解が深まるでしょう。

「時価と帳簿価額が異なる会社財産の現物配当」の議論の方は、「現物出資を悪用した架空増資」の議論に比べて、

利益剰余金が絡んでくる分、論点が深くなるのだとは思いますが(現物出資の場合も新株主が絡んでくる分他方より論点は深いわけですが)。

債権者、既存株主、新株主、この三者の利害を十分に理解することが大切だと思います。

{kind=link}