2012年11月28日(水)

2012年11月28日(水)日本経済新聞

乱戦 牛丼店 下

変革遅れ「未開の地」多く 客数減ってもファン拡大

(記事)

2012年11月28日(水)日本経済新聞 公告

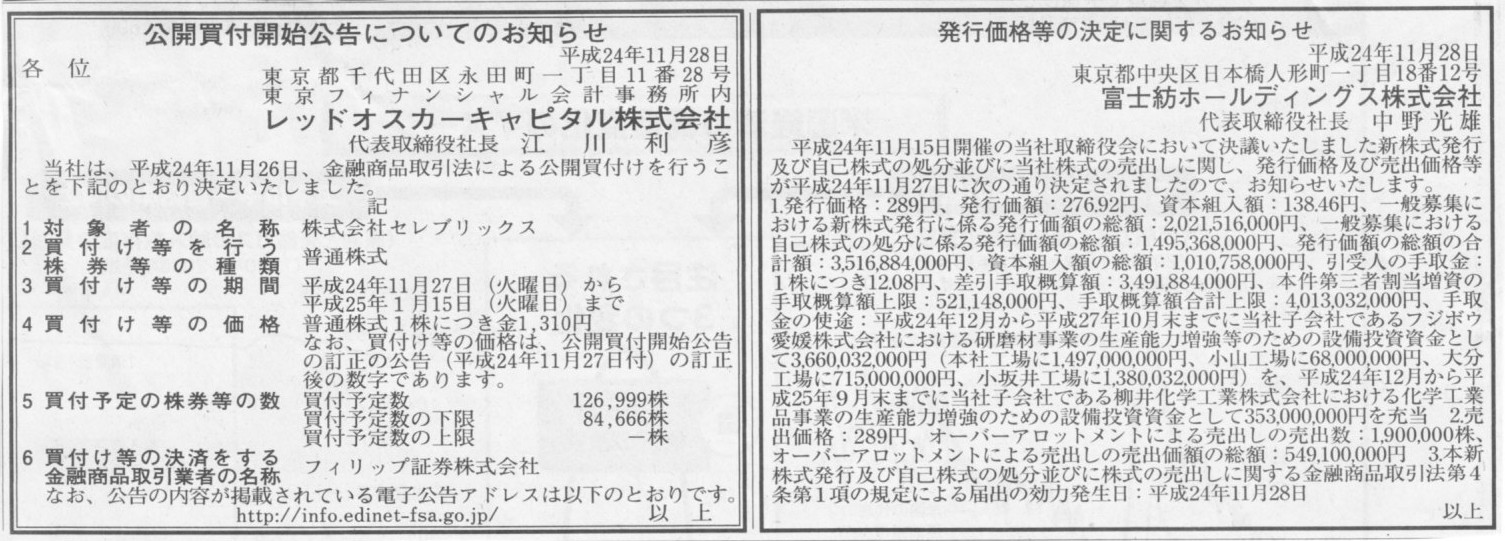

公開買付開始公告についてのお知らせ

レッドオスカーキャピタル株式会社

発行価格等の決定に関するお知らせ

富士坊ホールディングス株式会社

(記事)

2012年11月28日(水)日本経済新聞 公告

発行価格等の決定に関するお知らせ

株式会社中央倉庫

(記事)

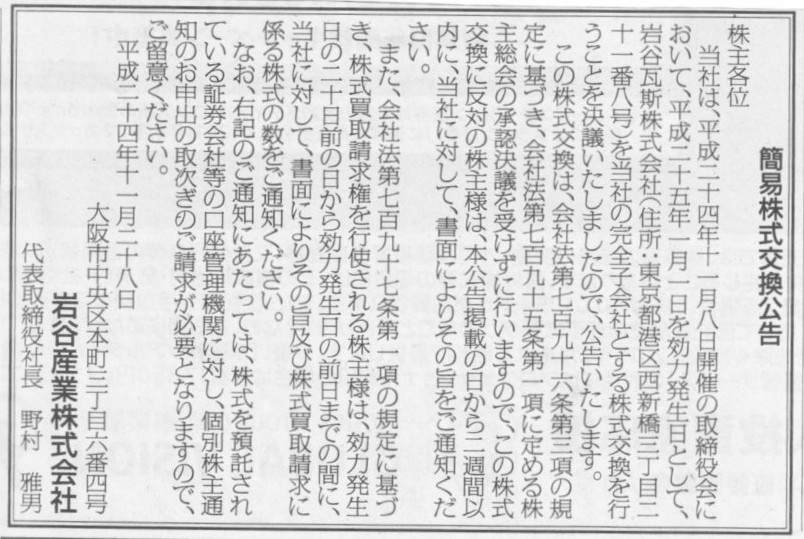

2012年11月28日(水)日本経済新聞 公告

簡易株式交換公告

岩谷産業株式会社

(記事)

赤木屋証券(東京・中央)は12月25日付で金融商品取引業の登録を取り消し証券業を廃業する。不動産賃貸などに業態転換する。

同証券は1922年創業。既に9月に証券事業を事実上やめていた。

ネット取引や高速取引の普及で中小証券は経営が厳しく、今年度に入っての廃業・売却は10件を超える。

(日本経済新聞 2012/11/27

18:46)

ttp://www.nikkei.com/article/DGXNASDF27007_X21C12A1EE8000/

日本橋交差点近くに10月28日、カフェ「赤木屋珈琲」(中央区日本橋2)がオープンした。経営は赤木屋証券。

1922(大正11)年創業の同社は、「商売をするなら天下一の場所で」と、1929(昭和4)年に日本橋に本社を移し、

長年同所で歩んできた証券会社。2014年に始まる日本橋高島屋周辺地域の再開発で現在の本社屋が取り壊されることになったのを機に、

「取り壊しまでの3年間、日本橋の地元の方々に何か貢献したい」と本社の一部を改装し、カフェを出店することを決めた。

「証券会社が運営するからには、普通の喫茶店にはできないことを」と、

「利益より品質重視で、全ての工程に最高のものを使うことにした」と店舗責任者の上田宗行さん。国内流通量の3%しかないといわれている

コーヒー豆「スペシャルティーコーヒー」を使うほか、日本にまだ数台しかないという完全熱風方式の焙煎(ばいせん)機を店内に設置。

最新型の3連式エスプレッソマシンも導入した。出勤時間が早い金融会社が多い土地柄に合わせ、平日は6時45分に開店するのも特徴。

店舗面積は97坪で、席数は94席。地下から地上2階までの3フロアで構成する。いずれのフロアも、一枚板のカウンターや

和紙を使った照明など、和をイメージし、落ち着いた雰囲気に仕上げた。プロジェクターやスクリーン、スピーカーなどの設備もあり、

勉強会やセミナーなどの利用にも対応する。

1階の「カフェ・ブティック」と2階「カフェ・ラウンジ」では、「本日のコーヒー」(290円)、「アイスコーヒー」(300円)、

「カフェラテ」「エスプレッソ」(以上390円)、「アフォガード」(500円)などのコーヒーメニューを中心に提供。

「黒豚ホットドッグ」(300円)、「厚切りバタートースト」(100円)などの軽食も用意する。

地下1階に設けた「サイホン・バー」では、ハロゲンランプで温める「光サイホン」で抽出する「サイホンコーヒー」や、

「ヒューガルテンビール」(以上600円)などのアルコールをバースタイルで提供。

そのほか、テークアウトドリンクや、オリジナルブレンドのコーヒー豆、北海道の農協「サツラク」製の乳製品、

カステラ銀装の「日本橋フルーツケーキ」(800円)などの日本橋限定商品を販売する。

営業時間は、月曜~金曜=6時45分~21時、土曜・日曜・祝日=9時30分~19時。

(日本橋経済新聞 2011年11月21日)

ttp://nihombashi.keizai.biz/headline/399/

証券業をマスターした後は喫茶店のマスターになるのでしょうか。

赤木屋の採用についてですが、ウエイター募集とのことです。

サイフォンの使用経験あれば尚可、とのことです。

採用情報

ttp://www.akakiya.co.jp/recruit/index.html

というのは冗談ですが。

【コメント】

人の能力=生まれつきの才能×その後の努力量×その後の努力量

人の能力は、生まれつきの才能に比例し、その後の努力量の二乗に比例する。

最後の最後は才能が物を言うかもしれませんが、気が遠くなるほどの差ができてしまったのは、

その後の長い時間をかけた努力量だと思います。

違いが圧倒的なのは才能の差ではなく努力量の差なのです。

才能の有無に関わらず、とにかくまずは「一生懸命に努力してみること」、これが一番大切です。

2012年11月28日

ダンロップスポーツ株式会社

(株)ザ・オークレットゴルフクラブの株式譲渡に関するお知らせ

ttp://www.srigroup.co.jp/newsrelease/2012/sp/2012_w99.html

ダンロップスポーツ(株)は、当社の連結子会社でザ・オークレットゴルフクラブを運営する(株)ザ・オークレットゴルフクラブの

全株式を、2012年11月28日をもって下記のとおり譲渡しますのでお知らせします。

記

1.株式譲渡の理由

(株)ザ・オークレットゴルフクラブは、1996年に同名のゴルフ場の営業を開始しましたが、

2001年に民事再生法手続きの申し立てを行いました。

当社は同ゴルフ場の開設に関わっていたことから、スポンサーとして出資し2001年に子会社化しました。以降10年以上に渡り

当社グループとして運営してきましたが、この度同社の旧経営者の関係者が経営する(株)小畑(こばた)辰之助商店より、

同社の全株式を購入したい旨の申し入れがあったため、検討を重ねた結果、

当社の保有する(株)ザ・オークレットゴルフクラブの全株式を譲渡することとしました。

>2001年に民事再生法手続き

>(6) 設立年月日 1988年6月13日

>(7) 大株主及び持株比率

ダンロップスポーツ株式会社 98.1%

1988年にゴルフ場の営業を開始したが、バブル崩壊と関係があるのでしょうか、経営は悪化していったようです。

累積損がたまっていたということでしょう、株主に責任をとってもらい減資(当期未処理損失の穴埋め)を行ったようです。

減資を行った後、ダンロップスポーツ株式会社が出資をしたようです。

その結果、このような持株比率になったようです。

貸借対照表の各勘定科目の価額の変化はこうでしょうか。

1988年設立時:資本金3,500万円、資本準備金3,500万円(利益剰余金0円)

↓

2001年民事再生法適用申請時:資本金3,500万円、資本準備金3,500万円(当期未処理損失額は理屈では6,867万円)

↓

2001年減資実行後:資本金66.5万円、資本準備金66.5万円(当期未処理損失額は理屈では0円)

↓

2001年ダンロップによる増資実行後:資本金3,500万円、資本準備金3,500万円(当期未処理損失額は理屈では0円)

↓

2012年11月28日時点:資本金3,500万円、資本準備金3,500万円(繰越利益剰余金のマイナス額:不明)

【メモ】

x÷(1+x)=0.981

x=0.981+0.981x

0.019x=0.981

x=51.63158...

減資以後の株主の所有株式数を1とすると、

2001年にダンロップが出資して取得した株式数は51.63158...ということ。

発行済株式総数に変化がないとすると

既存株主が所有していた株式数は(1+51.63158...)株から1株へ減少したということだから、

1÷(1+51.63158...)=0.019=1.9%

このような計算はする必要はなく、株式会社ザ・オークレットゴルフクラブは2001年の民事再生手続きの中で、

98.1%減資を行ったわけです。

旧商法ではこのような減資が行えましたが、

現会社法ではこのような減資は行えません。

現会社法下で敢えて旧株主の所有割合を1.9%、ダンロップの所有割合を98.1%にしようと思えば、

100%減資(現会社法では100%減資しか行えません)を行ってダンロップが100%出資の上、

旧株主に1.9%分売却する、という流れになると思います。

2001年当時、当期未処理損失額が資本金及び資本準備金の額の98.1%だったとは思えません。

実際には債務超過だったのかな、と。推測ですが。

99%減資というのは、実務上は実際は債務超過(債務超過なら理屈では100%減資以外ないわけですが)だが

今後の付き合いもあるし敢えて1%だけ残すことによって旧株主の顔を立てただけ、という意味合いがあるのかなと思いました。

実際は99%減資をしてもまだ当期未処理損失は残っていたと思います。残りの当期未処理損失額はダンロップが割りを食ったわけです。

(つまり、99%という数字は、貸借対照表価額の計算の結果ではなく、人間関係の結果だ、というわけです。)

2012年11月28日(水)日本経済新聞

初の普通社債1300億円 富士フィルム、CB返済に

(記事)

【コメント】

棚卸資産を正常営業循環の中で削減していけば、棚卸資産に固定されていた現金が少なくて済むようになるわけですから、

手許現金が相対的に増加し日々の資金繰りは楽になります。

”正常営業循環の中で”という言葉の意味は、例えば棚卸資産評価損によって棚卸資産の貸借対照表価額を減少させても

資金繰りは楽にはならない、という意味です。

棚卸資産の減少によって手許の現金が増えるというのはあくまで「相対的に」増えるだけです。

社外から現金が入ってくるわけではありません。

その相対的に増えた分は今後棚卸資産に使用(固定)しなくてよいので、例えば借入金の返済に回すことができる、というだけです。

棚卸資産があるということは、過去に棚卸資産に対してそれだけの現金支出をした、という意味です。

棚卸資産の中身はある意味現金です。

在庫は罪庫、在庫は現金だ、と言われる所以はここにあります。

棚卸資産の価額の減少そのものが現金が入ってくることを意味するわけではないことには注意が必要です。

(正常営業循環の中で、販売されれば棚卸資産は売上債権を経て最後は現金になるわけですが、

正常営業循環そのものは棚卸資産の削減という言い方はしません。

ここでの棚卸資産の削減という言葉の意味は、日々の営業活動を行いながらも日々「棚卸資産への現金支出を減らしていく」という意味です。)

棚卸資産評価減による棚卸資産の貸借対照表価額の減少ですが、これは棚卸資産の正しい評価額を表示するという意味では大切ですが、

現金面では相対的にも何の増減もありません。

今日の名言

「在庫を減らしたければ売上高を伸ばせ」

Today's quote unquote

"No sales, No reduction of inventories."

そもそもの話をすると、なぜ棚卸資産が減少すると相対的に手許現金が増加するのかと言うと、

販売により棚卸資産へ支出した現金の回収が終わった、終わった時点で貸借対照表上の棚卸資産の価額は以前よりも小さくなった、

だからその分手許現金が増加した、

という流れがあるからなのです。

棚卸資産評価減というだけですと販売は実現していないわけですから現金の回収は終わっていないわけです。

ですから相対的にも手許現金は増加しないはずなのですが、キャッシュフロー計算書上は増加(プラス)になってしまいますね。

これはキャッシュフロー計算書が、販売実現による棚卸資産減少と評価減による棚卸資産減少とを区別できないことが原因なのかもしれません。

棚卸資産評価損は現金支出を伴わない費用ですから、売上原価(棚卸資産評価損)の増加=売上高の減少、

という風にキャッシュフロー計算書が勘違いをしているのかもしれません。

キャッシュフロー計算書からは、棚卸資産評価損が売上高の減少に見え、

そして税引前当期純利益が減少した(売上減により収益性が下がった)だけだ、という風に見えるのかもしれません。

(同じことが売上債権及び貸倒引当金についても言えると思います。

キャッシュフロー計算書からは売上債権の貸し倒れ=例えば値引き販売や売上戻り、という風に見えると思います。

貸し倒れが起きたら手許現金が増加した、と聞くと現実とは正反対なわけですが、キャッシュフロー計算書上はそうなります。)

これらの逆転現象は企業の事業活動の全てを数字に落とし込んで表現している以上、会計ではカバーし切れないということなのでしょう。

キャッシュフロー計算書は棚卸資産評価損が理解できず、営業循環の科目の増減全てが正常営業循環に見えるのだと思います。

人間から見ると販売実現による棚卸資産減少と評価減による棚卸資産減少は全く異なるのに、

キャッシュフロー計算書からは同じに見える、

これもまた会計の一つの限界を表しているのかな、と思いました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}