2013年11月5日(火)

2013年10月29日(火)

http://citizen.nobody.jp/html/201310/20131029.html

2013年10月29日(火) のコメントでは、

>親会社が子会社を吸収合併する場合は、子会社は消滅しますから合併に伴い親会社が保有していた子会社株式は自動的に全額償却される、

>という考え方で問題はないわけですが、

と書きました。

私がこのように書いた理由は合併の会計処理に関する適用指針をこのコメントを書く直前に読んでいたからです。

企業会計基準適用指針第10号「企業結合会計基準及び事業分離等会計基準に関する適用指針」(最終改正平成20 年12 月26

日)

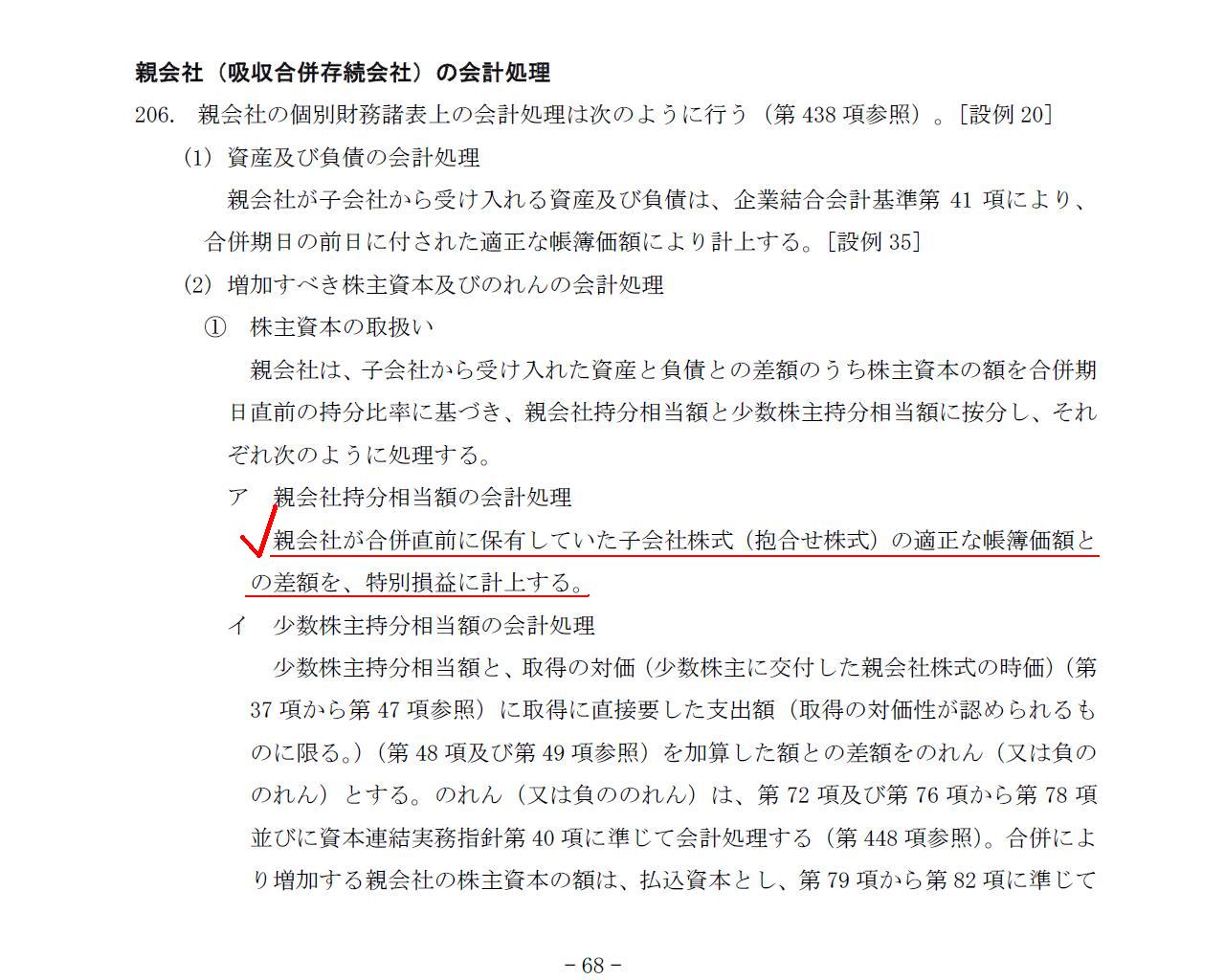

5.親会社が子会社を吸収合併する場合の会計処理

「親会社(吸収合併存続会社)の会計処理」

ここには、

>親会社が合併直前に保有していた子会社株式(抱合せ株式)の適正な帳簿価額との差額を、特別損益に計上する。

と書かれていまして、親会社保有の子会社株式は償却するかのように読めるわけです。

したがって、「子会社は消滅しますから合併に伴い親会社が保有していた子会社株式は自動的に全額償却される」と書いたわけです。

適用指針に記載されている設例でも親会社は子会社株式を償却するかのように会計処理が行われています。

適用指針の記載を踏まえ、2013年10月29日(火)

にコメントを書いた時は何気なく上記のように書いてしまったのですが、

よく考えてみますと「子会社は消滅しますから合併に伴い親会社が保有していた子会社株式は自動的に全額償却される」

という考え方自体がおかしいなと思いました。

子会社株主は子会社株式の代わりに親会社株式が割り当て交付されることを条件に合併を承認したわけです。

つまり、子会社株主からすると、合併に伴い子会社株式が親会社株式に変わるだけなのです。

これは全子会社株主にとって同じ意味合いを持ちますから、

親会社自身にとっては合併に伴い子会社株式は親会社株式すなわち自己株式に変わるだけですし、

少数株主にとっては合併に伴い子会社株式はそのまま親会社株式に変わるだけなのです。

そうしますと、親会社にとっては「子会社株式は自動的に償却される」という考え方自体がおかしく、

会計上は単純に子会社株式勘定を自己株式勘定へ振り替えるだけ、という考え方が正しいと思います。

合併に際し少数株主は子会社株式を会計上償却したりはしていません(単に親会社株式に変わるだけ)。

同様に、親会社も子会社株式を会計上償却するのはおかしいわけです。

>①

株主資本の取扱い

>親会社は、子会社から受け入れた資産と負債との差額のうち株主資本の額を合併期日直前の持分比率に基づき、

>親会社持分相当額と少数株主持分相当額に按分し、

と書いてあります。

合併仕訳が「親会社持分相当額の会計処理」の部分と「少数株主持分相当額の会計処理」の部分に分かれているようなのです。

しかしこれはとんでもない間違いだと思います。

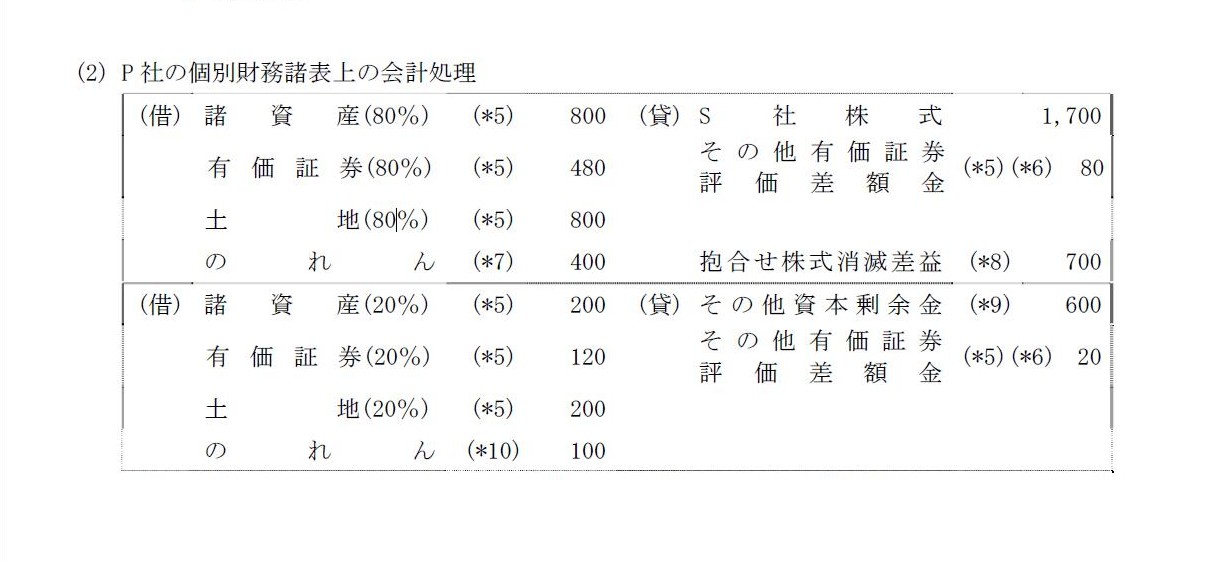

もう少し具体的な話をするために、適用指針に記載されている設例を見てみましょう。

[設例20] 親会社が子会社を吸収合併した場合の会計処理-買収により取得した子会社を合併した場合

(2)

P

社の個別財務諸表上の会計処理

この仕訳の上が「親会社持分相当額の会計処理」、下が「少数株主持分相当額の会計処理」、とのことです。

しかし、このような考え方は根本的におかしいのです。

そもそもの話として、会社の資産負債を親会社保有分と少数株主保有分に分類できるわけがないのです。

連結方法に「比例連結」という方法がありますが、この考え方は間違いです。

なぜなら、会社の資産負債を支配しているのは親会社のみだからです。

会社の資産負債の例えば20%分は少数株主が意思決定を行うことができる、などということはないのです。

会社の資産負債を株主の議決権割合毎に分けることはできないわけですから、

会社の資産負債の親会社保有相当分、会社の資産負債の少数株主保有相当分、というふうに分けることは根本的にできないのです。

このことは言い換えるならば、「会社の資産負債は全株主にとって平等である」、と言っていいと思います。

これもまた株主平等の原則の考え方の一つであると思います。

会社は一つなのですから、株主によって会社の資産負債を区別・区分できるはずがないのです。

株式というものは、株主に対して区分・区別を行うことは一切しないのです。

株式というのはあくまで一つ(一種類)なのです。

したがって、株主の保有議決権割合がどうであろうが、会社が合併に際して受け入れる資産負債も区分・区別できるはずがありませんので、

合併仕訳が「親会社持分相当額の会計処理」の部分と「少数株主持分相当額の会計処理」の部分に分かれるはずがないのです。

会社が切る合併仕訳は、保有議決権割合毎に二つに分かれることなく、ただ一つだけとなります。

あとは株主だけの問題ということになるわけです。

誰が株主かは会社には関係のないことなのです。

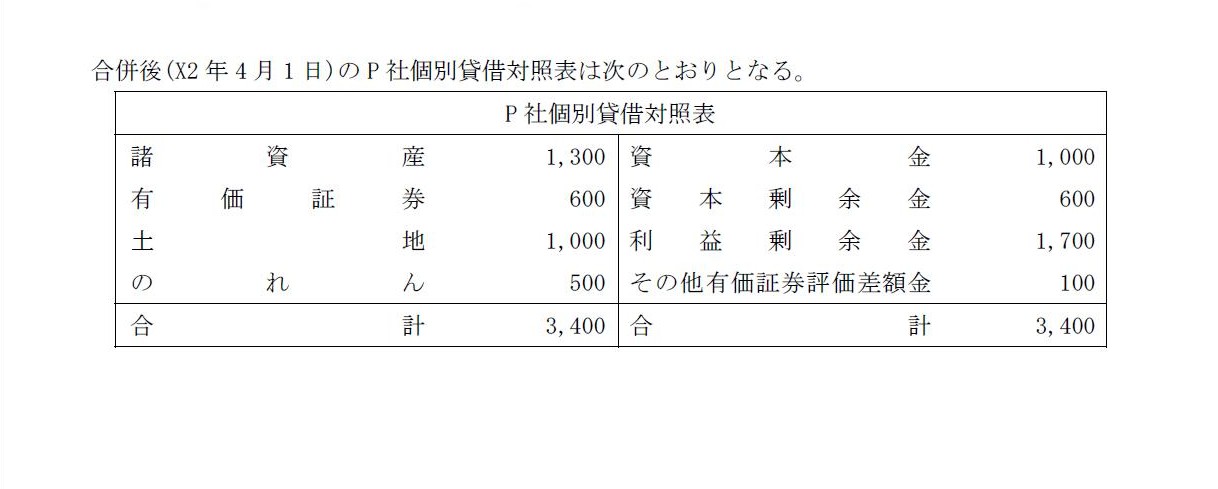

[設例20] 親会社が子会社を吸収合併した場合の会計処理-買収により取得した子会社を合併した場合

「合併後(X2

年4 月1 日)のP

社個別貸借対照表は次のとおりとなる。」

途中の合併仕訳が根本的に間違っているのですから、上記↑の合併時の貸借対照表も間違いです。

一応自分なりにこの設例の合併仕訳と合併時の貸借対照表を書いてみました。

「適用指針の設例の訂正」

以上がX2年4月1日0時の仕訳です。

この直後、前期末の評価差額を戻し入れる処理をすることになると思います。

つまり、期首の振替仕訳よりも合併仕訳が先だと思います。

なぜなら、合併仕訳はX2年3月31日終了時の貸借対照表が基準になるからです。

ただ、会計基準中の”適正な帳簿価額”という言葉の意味をどうとらえるかによって少し話が違ってくる面があると思います。

”適正な帳簿価額”とは取得時の「帳簿価額」のことだと考えると、

そもそも評価替えをした状態で合併仕訳を切っていることが自体がおかしいわけです。

あくまでX2年3月31日終了時の貸借対照表が基準という点に重点を置くべきなのか、

それとも、取得時の帳簿価額という点に重点を置くべきなのか。

これには絶対的な答えはないように思いました。

「そもそも時価評価とは何か?」という根本的な問いに行き着く議論だと思いました。

極端な話、「時価評価はそもそも必要ないのではないか(注記で十分ではないか)。」

という気もしました。

合併仕訳が先でも振替仕訳が先でもほとんど影響(違い)はないと思いますし、

合併時の貸借対照表を開示すること自体が法令上はありませんので、

実務上はこの論点は全く問題とならないわけですが、

法理上や会計理論上の厳密な議論をするならば、

どちらが先かは会計上意味があるように思いました。

適用する会計基準によって財務諸表(の数値)には一定の幅が生じてしまいます。

開示用の財務諸表とは別に合併用の財務諸表(価額は取得時の帳簿価額)を作成し、

それを基準に合併を行う、という考え方もあるわけです。

企業会計基準を適用した財務諸表で合併するのか、それとも、

税務基準で作成した財務諸表で合併するのか、と言えばいいでしょうか。

そうだとすると、取得時の帳簿価額に基づいた財務諸表を基準に合併を行っても、

X2年3月31日終了時の貸借対照表なおかつ取得時の帳簿価額の財務諸表、

という両方の条件が満たされていますから、矛盾は生じないなと思いました。

「株主の財務諸表はどれなのか。」

という会計理論上面白い疑問が思い浮かびました。

{kind=link}

{kind=link}

{kind=link}