2013年10月17日(木)

【コメント】

アート企画株式会社の昨日の「定款変更につき公告」はこちらにあります↓。

2013年10月16日(水)

http://citizen.nobody.jp/html/201310/20131016.html

>株式を発行する旨の定款の定めを廃止することに致しました

と書かれていますが、これは間違いであり、「株券を発行する〜」に訂正するとのことです。

訂正前のままですと、株式会社なのに株式を1株も発行しない旨定款に定めるということになってしまうわけです。

現会社法では株式を1株も発行していなくても登記できるらしいのですが、

それは単純に定款の定めに反していることになると思います。

(定款の定めに反した内容の登記というのは法的には無効、というようなことだと思います。)

まさか本当に定款に「当社は株式を発行しない」と定めるわけにはいかないでしょう。

もしそのような定めをすれば、株主が一人もいないわけですから、株主総会も招集できず、

定款を再び変更することもできなくなるのではないでしょうか。

株式会社が株式を1株も発行していない状態というのが理論上意味不明ということだと思います。

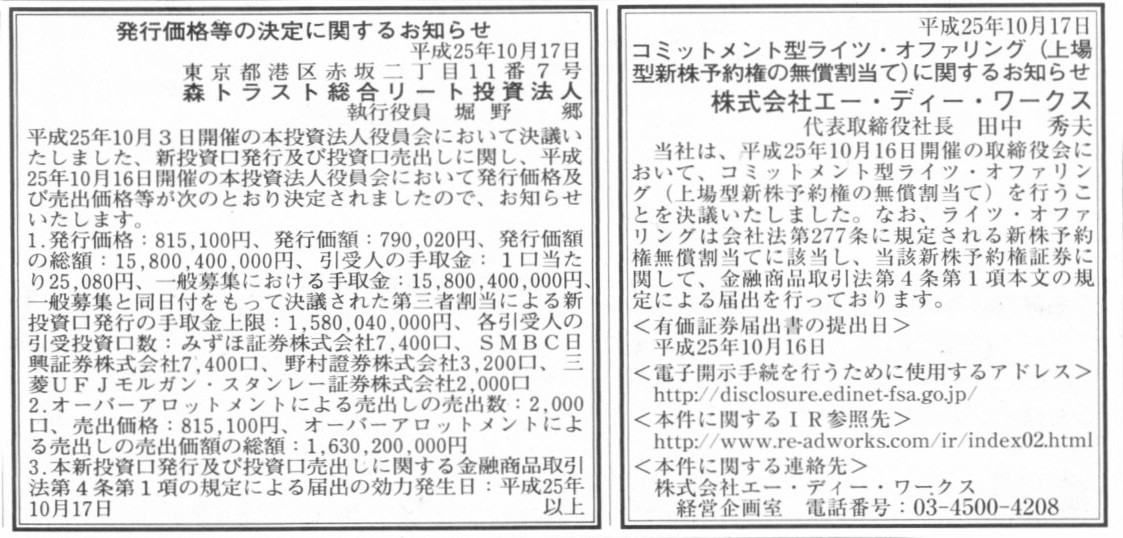

2013年10月17日(木)日本経済新聞 公告

発行価格等の決定に関するお知らせ

森トラスト総合リート投資法人

コミットメント型ライツ・オファリング(上場型新株予約権の無償割当て)に関するお知らせ

株式会社エー・ディー・ワークス

(記事)

【コメント】

株式会社エー・ディー・ワークスからのプレスリリースには、このライツ・オファリングは「コミットメント型」ということで、

>証券会社が既存株主又は一般投資家によって行使されなかった新株予約権の行使をコミットすることで

>発行会社が予定する資金調達額を確実に調達できるところが当該資金調達手法の特徴

であると書かれています。

もちろんそれは企業経営上当然のことである言えるわけでして、

資金調達は行うが資金調達予定額は未定である、などという話は経営上あり得ないわけです。

株式会社エー・ディー・ワークスは販売用収益不動産の取得を目的として資金調達を実施するわけですが、

その「事業規模の拡充」の金額は経営計画により決まる話であって、調達できる分調達するという経営計画では決してないわけです。

ですから、ライツ・オファリングは経営上は「コミットメント型」でないと逆におかしいわけです。

株式会社エー・ディー・ワークスは経営計画に基づいたある確定した金額分、新株式の発行により資金を調達しようとしています。

その新株式の発行に当たり、まずは既存株主に対して新株式を引き受ける権利を優先的に与えるために、

全既存株主に対して新株予約権を無償で割当てるという手段を取っているわけです。

既存株主が引き受けなかった分は、既存株主はこれ以上株式を引き受ける気はないということで、

次は市場の投資家を相手に新株式を発行するという流れを取ることにしているわけです。

市場の投資家を相手に新株式を発行することを公募増資といいます。

新株予約権自体も上場しますので、市場の投資家は上場された新株予約権を市場で購入し、新株式を引き受けることができるわけです。

また、既存株主自身も、さらに新株式を望むなら、上場された新株予約権を市場で購入し、新株式を引き受けることができます。

それで全新株予約権が行使されればよいのですが、行使されなかった分は証券会社が残りの全株式を引き受ける流れになっています。

ただ、証券会社も引き受けたエー・ディー・ワークス株式を順次市場で売却していくわけですから、

その部分も長い目で見れば公募増資でしょう。

このたびのライツ・オファリングを大きな視点で見ると、全新株式発行数のうち、

「希望する既存株主へ優先的に新株式を引き受けてもらう(ただし優先枠は1株式につき1株式まで)→残りの株式は市場で公募増資」

という流れになるわけです。

2013年10月16日

株式会社ニトリホールディングス

株式会社ニトリ商事による株式会社ニトリホールディングス株式(証券コード

9843)の買付けに関するお知らせ

ttp://www.nitori.co.jp/news/pdf/2013/59AF5319-4EC4-19EC-0D60-A27C124F594F.pdf

2013年10月16日

株式会社ニトリホールディングス

主要株主である筆頭株主の異動に関するお知らせ

ttp://www.nitori.co.jp/news/pdf/2013/08B510B6-8E56-EDA5-7139-A36C9E70D4DA.pdf

ただ、今改めて立会外取引制度の説明を読みますと、上のコメントは少し間違っているようです。

売買制度 ToSTNeT市場

ttp://www.tse.or.jp/rules/stock/tost/index.html

立会外取引(ToSTNeT市場)とは、「相手方を指定した取引」とのことです。

これでは「以前からニトリ株式を購入しようと思っていた投資家」は社長個人とニトリ商事との株式売買に参加できないわけです。

しかし、「相手方を指定した取引」ということであるなら、それはまさに相対取引と実態は全く同じではないでしょうか。

社長とニトリ商事ははじめから相対取引を行えばよかっただけではないでしょうか。

それからこの点に関連して、「上場株式の相対取引」についてインターネットで検索してみますと、

企業同士がM&A等の場面で上場子会社株式を相対取引で売買したりするように、

理屈では上場株式も相対取引を行うことは自由であるようです。

ただ、一般投資家(個人)の場合は、事実上上場株式は必ず市場取引で売買をしなければならないと決まっているようです。

これは、保管振替機構に対する株式の振替の申請は証券会社が行うと実務上は決まっていることが理由のようです。

大口の法人であれば相対取引でも上場株式を売買できるが一般投資家(個人)の場合は現実にはそれはできない、ということになりますが、

まあ上場株式の取引の透明性の確保など、一応実務上のそれなりの理由はあるのでしょう。

ニトリの社長さんの場合は、単なる一般投資家ではなく、大量保有者・大株主に該当しますので、

個人であっても証券会社は相対取引による上場株式の売買に対応してくれると思います。

実体験はありませんが、上場株式の売買は、相対取引であれば売買価格は結局のところ事実上任意ということになると思います。

例えば企業同士がM&A等の場面で上場子会社株式を相対取引で売買したりする場合、

その売買価格は株価を大きな基準とすべきなのはもちろんですが、実際の売買価格は株価と同一というわけではないでしょう。

例えば株式公開買付は市場外の買い付けですが、その買付価格は結局のところ事実上任意といえば任意であるわけです。

株価にプレミアムを付けたり、ディスカウントをしたりするのは自由であるわけです。

私は以前、「株式公開買付の際の買付価格については金融商品取引法上特段の定めはないようであるが、

それは『買付価格は当然に株価と同じである』という意味ではないか」と書きました。

私がそう思う理由は、単純に上場株式の価格は市場で決まっているのだから売買価格は株価を大きな基準とすべきである、というだけです。

つまり、市場株価に実体があるかどうかはともかく、

とにかく「上場株式の価値=市場株価」というのは経済的にも法律的にも確かなことである(法的に確定した価値がある)とされていますから、

そうであるならば、上場株式の売買価格は極めて単純な理屈により株価を大きな基準とすべきである、となるわけです。

ただ、売買当事者にはそれぞれに事情があるでしょうから、個別具体的にはそこはお互いの交渉により売買価格は任意に決めてよい、

ということになっているのでしょう。

そういう意味では、私が「買付価格は当然に株価と同じである」と書きましたのは

やや言い過ぎであり少し的外れな点があったということになると思います。

株式公開買付の際の買付価格について金融商品取引法上特段の定めはないのはむしろ実務上理に適っており、

もし買付価格についても法律上定めるならば、売買当事者の行為をあまりに縛り過ぎることになってしまうということになるのだと思います。

私が以前「買付価格は当然に株価と同じという意味だ」と書きましたことについては上記のように少し訂正をしたいと思います。

色々と考えますと、深夜のファミレスで友達と上場株式を任意の価格で任意に売買するのは理屈では自由、ということになると思います。

ただ、現実にはそれでは証券会社が売買後に必要となる手続きの申請を受け付けない、というだけだと思います。

スーパーで今あるジュースが1本100円で売っているとします。

明日特売日であり、そのジュースを1本80円で売ることになっています。

ここで、あるお客さんが「明日特売を行うことは既に決まっていることだからそのジュースを今日1本80円で売ってくれ」

とスーパーに言ってもそれは通らないわけです。

なぜなら、そのジュースの今日の販売価格は100円と決まっているからです。

そのジュースの今日の公正な価格は100円であり、明日の公正な価格は80円です。

同じジュースなのに今日と明日とで公正な価格が異なるのはおかしい、という理屈は成り立たないでしょう。

スーパーにはスーパーの方針があり販売価格を決めているわけです(特売を行うのもその一つでしょう)。

そのスーパーに来店した人は皆、そのジュースを今日は100円で買うわけですし、明日は80円で買うわけです。

自分だけがジュースを今日80円で買うというのはおかしいわけです。

皆にとって公正な価格、それが公正な価格です。

そういったことを考えますと、

株価は売買時の大きな基準である、というのもまた無視できないことでしょう。

売り手と買い手の方針が合致し市場で決まった株式の公正な価格、それが株価です。

率直に言えば会計上市場株価には実体はないわけですが、

社会的・経済的・法律的には株式には株価によりその価値があることは確定しているわけです。

どこまで個別の事情による株価とは異なる任意の価格での売買を容認すべきであり、どこまで株価に基づき売買を行うべきなのか。

そこには(少なくとも概念上の)絶対的な答えはないのでしょう。

それにしても、立会外取引(ToSTNeT市場)というのはその存在意義が分からないなと思いました。

上の方では立会外取引とは市場取引であると書きましたが、実際には立会外取引(ToSTNeT市場)は市場取引ではなく事実上相対取引です。

金融商品取引法上も、立会外取引後の株式所有割合が3分の1を超える場合には株式公開買付によらなければならない、と定められています。

取引実態としても法律上も相対取引と同じであるなら、立会外取引(ToSTNeT市場)は理屈では制度自体なくてよいのだと思います。

ただ、相対取引とは異なり立会外取引(ToSTNeT市場)ですと取引上直接的に証券会社を通す形になりますから、

上場株式の売買の対外的な透明性は確保されますし、証券会社における取引後のお互いの株式事務手続きがスムーズだ、といった、

実務上の合理的理由はちゃんとあるのだと思います。

{kind=link}