2013年10月16日(水)

2013年10月16日(水)日本経済新聞

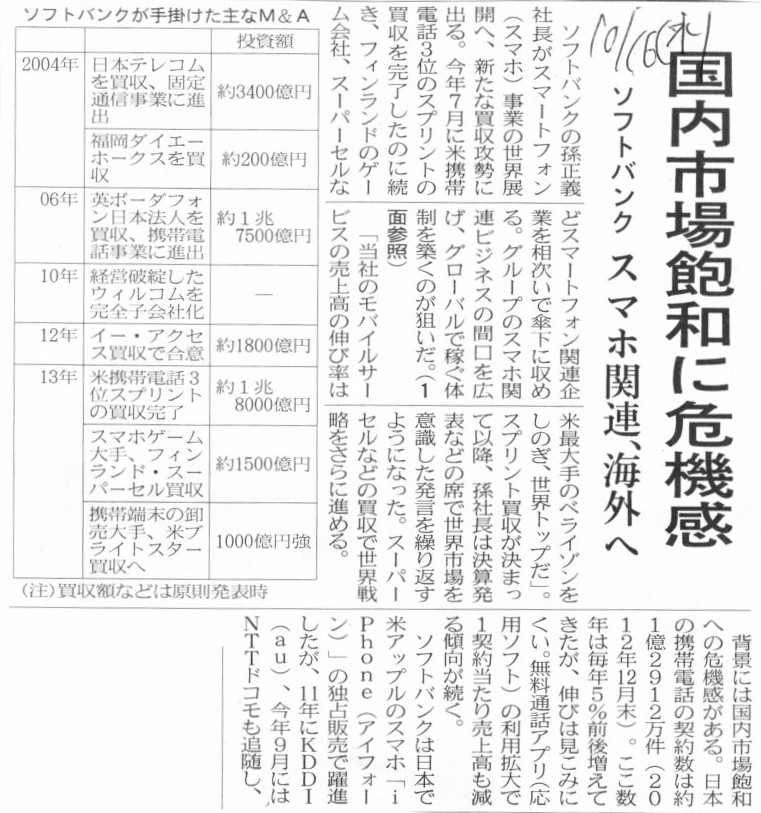

ソフトバンク 国内市場飽和に危機感 スマホ関連、海外へ

(記事)

2013年10月15日

ソフトバンク株式会社

ソフトバンクとガンホーによるスーパーセルの株式の取得について

ttp://www.softbank.jp/corp/set/data/news/press/sb/2013/20131015_02/pdf/20131015_02.pdf

2013年10月16日

ソフトバンクグループ

ソフトバンクグループ統合ウェブサイト公開について

ttp://www.softbank.jp/corp/news/info/2013/20131016_01/

海外の事業は全く統合し切れないでしょうけど。

2013年6月24日

東京海上ホールディングス株式会社

新株予約権(株式報酬型ストックオプション)の割当てに関するお知らせ

ttp://ir.tokiomarinehd.com/ja/NewsRelease/NewsRelease5648367705324313487/TopLink/RedirectFile/20130624.pdf

2013年7月9日

東京海上ホールディングス株式会社

新株予約権(株式報酬型ストックオプション)の発行内容確定のお知らせ

ttp://ir.tokiomarinehd.com/ja/NewsRelease/NewsRelease-1983833563486680891/TopLink/RedirectFile/20130709.pdf

【コメント】

事業子会社である東京海上日動火災保険株式会社、日新火災海上保険株式会社、東京海上日動あんしん生命保険株式会社の

取締役及び執行役員に対し、親会社である東京海上ホールディングス株式会社の新株予約権を付与するというプレスリリースです。

これは株式報酬型ストックオプションということで、珍しいことではなく現代ではある意味一般的な報酬形態の一つとも言えるのかもしれません。

ただ、細かいことを言えば、事業子会社では報酬に関する費用を一切負担しないわけです。

その取締役及び執行役員は事業子会社の取締役及び執行役員であるにも関わらずです。

細かいことを言えば、会計上は費用・収益対応の原則が守られていない、と言えるでしょう。

労務上は、取締役及び執行役員は事業子会社で労働・勤務を行ったのに、その対価を勤務場所・労働を行った会社(法人)以外から

受け取る形になります(親会社が労働・勤務の対価を支払っていることになる)。

会計処理上や労働関連法規上は何の問題もないのだとは思いますが、細かいことを言えば、何と言いますか、経営との整合性が取れていない、

と言えるのかもしれないなと思いました。

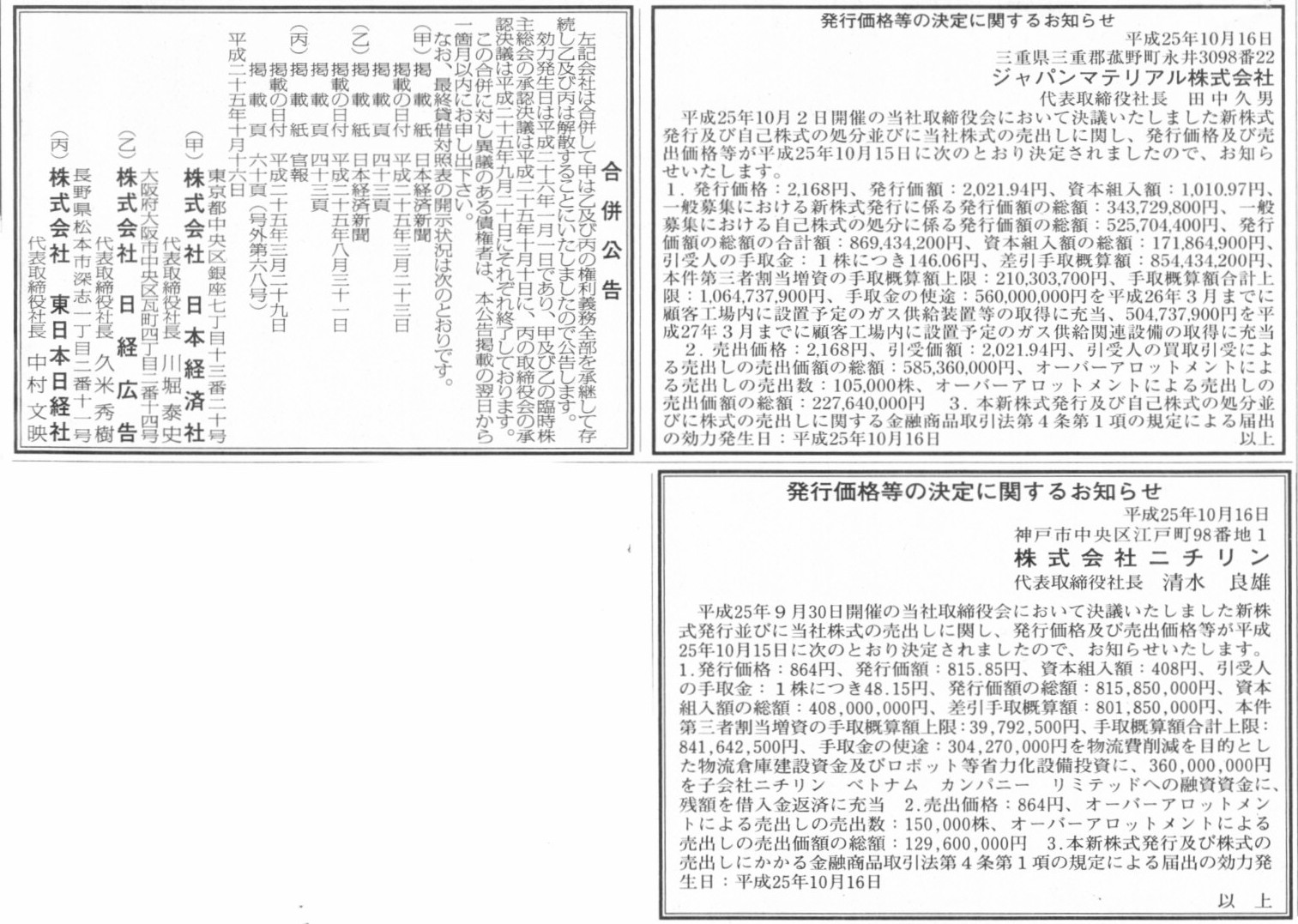

2013年10月16日(水)日本経済新聞 公告

発行価格等の決定に関するお知らせ

ジャパンマテリアル株式会社

発行価格等の決定に関するお知らせ

株式会社ニチリン

合併公告

株式会社日本経済社

株式会社日経広告

株式会社東日本日経社

(記事)

【コメント】

2013年10月13日(日)

、2013年10月14日(月)のコメントで、株式買取請求権が原因で

せっかく株主総会の特別決議が通った組織再編の実施が不可能になる場合がある、と書きました。

この合併広告も少しだけそのことと関連があると言えるでしょう。

債権者が合併に対して異議を述べた場合は、その債権者に対して債務の弁済又は相当の担保の提供等が必要となりますが、

債務の弁済も相当の担保の提供等もできない場合は、会社は会社法上合併を実行できません。

この場合も、株主総会の特別決議が通っているのに、合併を実行できない、という事態に陥ってしまうわけです。

ただ、会社法はそもそも債権者保護が目的であるわけですから、債権者が原因で組織再編の実施が不可能になるとしても、

それはむしろ会社法としての本分を立派に果たした結果だ、と言うべきなのだと思います。

しかし、会社法はそもそも株主保護は目的としていません。

会社は株主の議決権行使により成長し永続していこうとしているわけですから、

株主総会決議が自分の意に沿わないとしても、その株主は我慢する(もしくは他の投資家等に保有株式を売る)しかないわけです。

そもそもの話をすれば、仮に会社が倒産という事態になれば、一番損をするのは株式をたくさん保有している株主であるわけです。

大株主が保有している株式は無事で少数株主が保有している株式のみが紙くずになる、などということは決してありません。

その意味において株主は皆平等であり、株主間には本質的には利害対立は一切ないはずなのです。

会社における唯一の健全な利害対立こそが、株主と債権者の利害対立なのです。

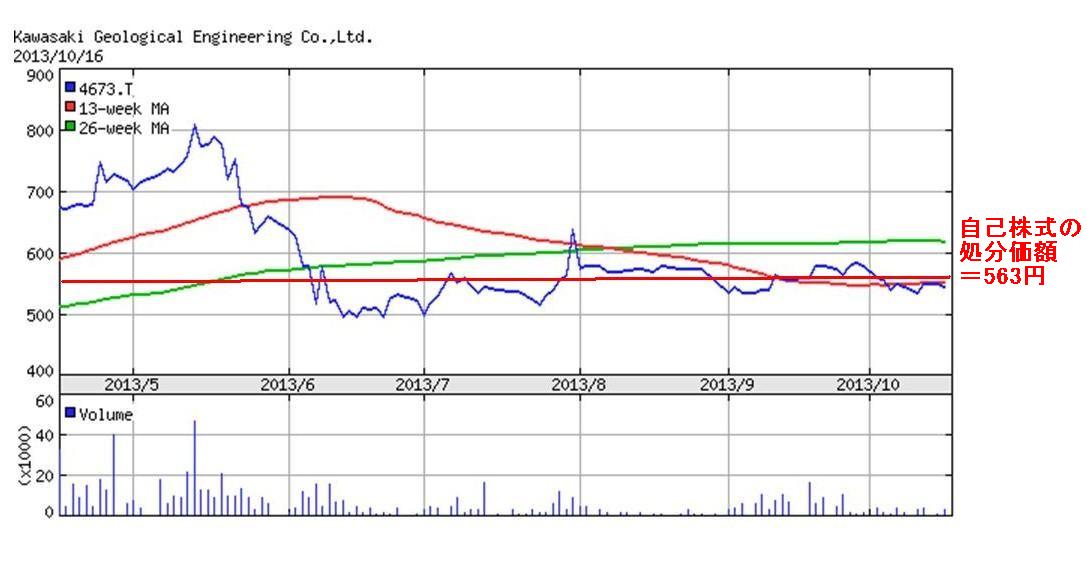

【コメント】

川崎地質株式会社の自己株式の処分価額は563円であり、直近の株価は550円前後で推移していますから、

まさに時価による自己株式の処分と言えるでしょう。

ところで、1株当たりの株主資本額は618.60円です。

このたびの自己株式の処分価額563円は簿価に基づく公正な価額よりも少しだけ低い価額です。

金融商品取引法上や会社法上は有利発行とは言わないのでしょうが、簿価の観点から見れば、これは一種の有利発行でしょう。

つまり、簿価の観点から見れば、この自己株式の処分価額は、市場の投資家に有利、既存株主に不利、会社に不利、ということです。

会計基準上や法律上は何の問題もないが、経営上・概念上は一定の問題があるという場面は実は結構あると思います。

その原因は、単に会計基準や法律の不備という場合もあれば、実務上会計基準や法律をどう定めてもカバーし切れないという場合もあると思います。

投資家情報

ttp://www.kge.co.jp/ir-business.html

一見非上場企業なのではないかと思ってしまうくらい、何の情報開示もしていないなと思ってしまいます。

しかし考えてみると、1990年代半ばまでは全ての上場企業はホームページ自体持っていなかったわけですから、

今で言う適時開示のようなものは企業は発表したくてもできなかったわけです。

企業が適時開示をし始めてまだ20年も経っていないわけです。

企業によってその時期に大きな差はあるでしょうが、実際には1998年くらいから適時開示は活発化し始めたのではないでしょうか。

すると、実際には企業が適時開示をし始めてまだ15年すら経っていないと言えるかもしれません。

バブル経済だ何だ言いますが、企業からの情報開示も何もないまま、良く分からないが株価だけが勝手に上昇していっていた、

というのが実態だったのでしょう。

今でこそ、日々企業が発表する適時開示に基づき株式は売買されていると言われますが、

1990年代半ばまでは、それ以外は実際には何の適時開示もないままに株式は売買されていたわけです。

決算発表や何らかの事故や不祥事等の発表は当時もあったものの、それも新聞やテレビで取り上げられれば株主や投資家は気付くことができた、

という程度のことで、今も昔も新聞やテレビは上場企業からの全ての発表を全て伝達し切れるわけではありません。

インターネットの普及により、今は上場企業からの全ての発表を株主は投資家は各サイトにより各自で見れるようになった、というだけなのです。

現在の株主や投資家の中で、各サイトを見て適時開示や決算発表等を見た上で株式の売買を行っている人がどのくらいいるのか分かりませんが、

当時は今よりもはるかに少ない情報量しかなかったわけで、悪く言えば何となく株式を買っていた、というのが実態だったと思います。

例えば、当時から東洋経済新報社から会社四季報(創刊は1936年(昭和11年)とのことです)が出版されていましたが、

これも四半期ごとに刊行されていただけであり、今でいう適時開示とは程遠い情報発信・情報伝達であったわけです。

あとは証券専門の新聞として、日刊「株式新聞」(モーニングスター株式会社発行、1949年8月の創刊)があったようです。

これですと、一般の新聞やテレビが取り上げない上場企業からの発表に関しても非常に網羅的に記事が載っていたのかもしれませんが。

ただこれも細かいことを言えば、その時その時の売買により市場株価というのは秒単位で変わるわけですから、

次の日の朝「株式新聞」を読んで知った、ではもう遅かったりするわけです。

市場株価というのはその時その時の売買により秒単位で変わる以上、

現代のようにインターネットでリアルタイムに情報を入手できるような株式取引環境でないと本来はおかしいかったはずだ、と言えると思います。

市場株価という上場株式の取引形態に、技術の進歩が1990年代後半にやっと追いついた、ということだと思います。

逆に言えば、1949年に市場株価による取引が始まって以来、インターネットが誕生するまでの実に50年間近く、

株式に値が付く方法と情報を伝達する方法との間に現実には大きなズレがあった、ということになると思います。

この情報に関する時間的格差のことは、インターネット普及開始時に社会問題だと言われたデジタル・デバイド(Digital

Divide)をもじって、

「デリバリー・デバイド(Delivery Divide)」と表現できると思います。

ちなみに今では、日刊「株式新聞」もウェブ版を提供しているようです。

これでさらに「デリバリー・デバイド(Delivery

Divide)」はなくなったことでしょう。

2013年4月23日

モーニングスター株式会社

創刊60年以上を誇る証券専門紙「株式新聞」のウェブ版有料サービスの提供開始について

ttp://www.morningstar.co.jp/company/release/pdf/prs130423-3.pdf

情報伝達というのは誰に対しても中立でなければなりませんから、伝達媒体自身が上場しているというのはおかしいとは思いますが。

それと親子上場もおかしいと思います(上場企業であるSBIホールディングス株式会社がモーニングスター株式会社の親会社です)。

2013年10月16日(水)日本経済新聞

上場促進へ規制緩和 ベンチャー向け 報告書減らす 金融庁

(記事)

もちろん、2年前の市場株価にも意味はありませんし、1年前の市場株価にも意味はありません。

6ヶ月前や3ヶ月前くらいから現在までの市場株価であれば、今後の市場株価の推移を予想するという観点では意味は出てくるかもしれません。

しかし、今現在の市場株価というのはまさに今現在のみに通用する価格なのであって、次の瞬間にはその市場株価ではなくなるわけです。

昨日はこの価格でした、と言っても市場株価では何の意味も持たないわけです。

市場株価に基づき株式を売買する場合は、財務諸表の開示がほとんど意味をなさない、という側面は間違いなくあると思います。

以上のようなことを考えますと、財務諸表の開示だ報告書の提出だ、などという議論をする前に、

上場企業の株式の売買は市場株価ではなく簿価に基づくよう、株式上場制度を変更する方が先ではないかと今日改めて思いました。

明確な価格基準のない古物や骨董品やお宝やレアカードや懐かしのおもちゃ類の売買ではないのですから、

財務諸表がある企業の株式の価格が、その時その時の取引でその都度値が決まっていること自体がおかしい、

という結論にやはり行き着くと思います。

新興企業の上場が経済活性化につながるのかどうかは知りませんが

(現在の値の付き方ですと、社会や会社ではなく創業者の経済活性化につながるだけなのではないかと思いますが)、

もはやいっそのこと、財務諸表の開示なしても上場できるようにしてはどうかと、嫌味を書いてコメントを終わりたいと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}