2013年10月14日(月)

2013年9月20日(金)日本経済新聞

大黒屋を傘下に 親会社株TOB AGCap

(記事)

2013年9月20日(金)日本経済新聞 公告

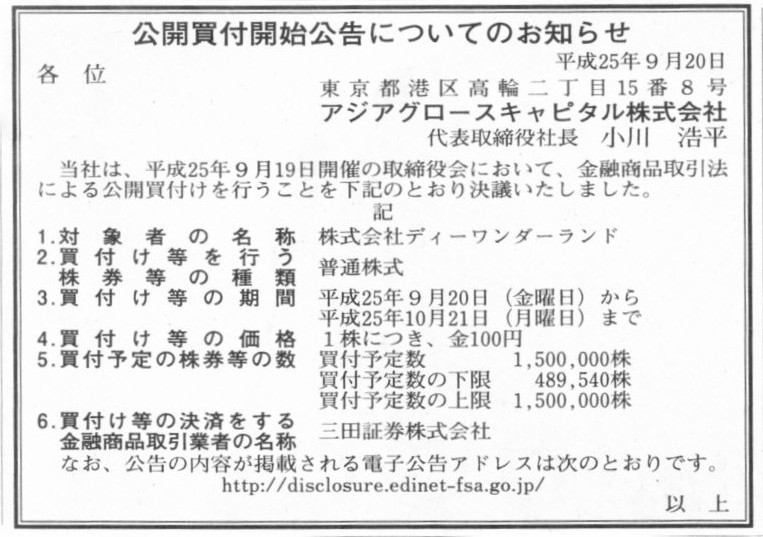

公開買付開始公告についてお知らせ

アジアグルースキャピタル株式会社

(記事)

2013年9月19日

アジアグロースキャピタル株式会社

株式会社ディーワンダーランド株券に対する公開買付けの開始に関するお知らせ

ttp://www.moridenki-mfg.com/ir/data/20130919.pdf

(最近の記事)

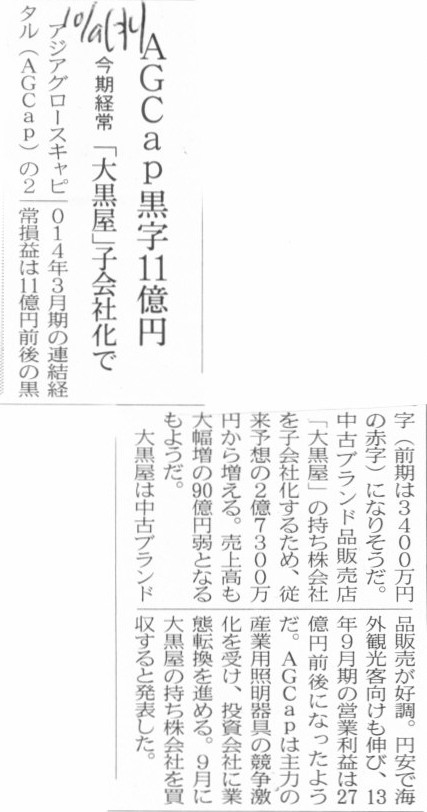

2013年10月9日(水)日本経済新聞

AGCap黒字11億円 今期経常 「大黒屋」子会社化で

(記事)

2013年9月20日

株式会社ディーワンダーランド

意見表明報告書

(EDINETと同じPDFファイル)

2013年9月20日

アジアグロースキャピタル株式会社

公開買付届出書

(EDINETと同じPDFファイル)

2012年12月28日提出

株式会社ディーワンダーランド

有価証券報告書−第30期(平成23年10月1日−平成24年9月30日)

(EDINETと同じPDFファイル)

「アジアグロースキャピタル株式会社による株式公開買付の全体像」

アジアグロースキャピタル、ディーワンダーランド株式を公開買付け

アジアグロースキャピタル株式会社は、連結子会社化することを目的として株式会社ディーワンダーランド株券を

金融商品取引法に基づく公開買付けにより取得することを決定した。

ディーワンダーランド取締役会は、本公開買付けに対し、賛同の意見を表明している。

アジアグロースキャピタルは、ディーワンダーランドの完全子会社である株式会社大黒屋に対して、

マネジメント体制の強化や、自社の持つアジアの企業家とのネットワークや財務ノウハウを提供し、

大黒屋の中国・アジア進出のサポート等の経営支援を行うとともに、

ディーワンダーランド又は大黒屋の香港上場も含め海外への展開を目指していく。

今後のスケジュール

届出当初の買付け等の期間

平成25年9月20日から平成25年10月21日

(日本M&Aセンター 2013年09月19日(木))

ttp://www.nihon-ma.co.jp/news/20130919_6993-2/

【コメント】

プレスリリース「株式会社ディーワンダーランド株券に対する公開買付けの開始に関するお知らせ」によりますと、

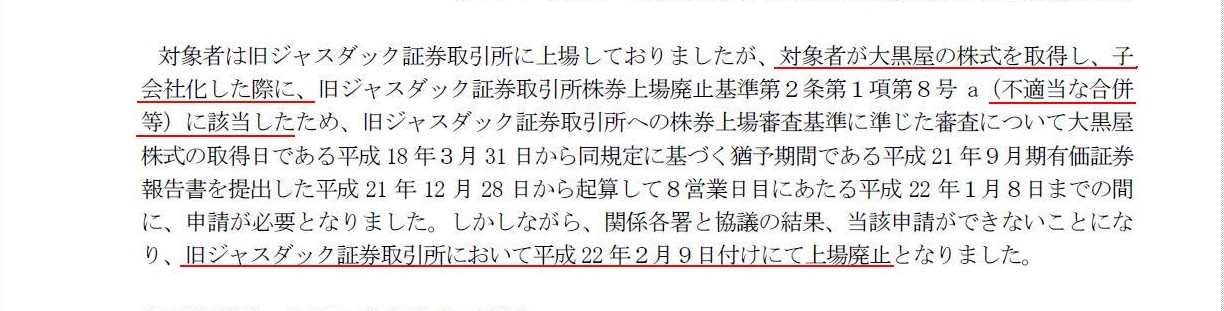

大黒屋の親会社であるディーワンダーランドは、かつてジャスダック市場に上場していたようなのですが、

大黒屋の株式を取得し子会社化したことが上場廃止基準に抵触しているとのことで、2010年2月9日付けで上場廃止となったようです。

不適当な合併等という理由になるようです。

そして、公開買付者のアジアグロースキャピタルは、旧社名は森電機株式会社という社名だったようです(2012年12月31日に社名変更)。

1.買付け等の目的等

(2)本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程、並びに本公開買付け後の経営方針

(4/15ページ)

買付け等の価格は普通株式1株につき100

円とのことですが、

株式会社ディーワンダーランドは現在上場していませんので、市場株価がありません。

また、同じ理由により財務諸表も開示していませんので、株式の簿価も分かりません。

買付価格が100円であることの妥当性は現在客観的には考察不可能となっています。

ただ、平成23年12月19日の対象者の定時株主総会において決議された対象者による自己株式取得の上限額が1株当たり金100円であったことや、

上場廃止直前の株価の推移が28円〜49円であったことが買付価格100円の一定の根拠となっているようです。

これも「そもそも市場株価とは何か?」という株式上場制度の根本の考え方にまでさかのぼる話になってしまうわけですが、

結論だけ言えば、上場と言うだけで株式の価値が上昇してしまうというのはやはりおかしい、ということになると思います。

新規上場直前のある非上場企業の1株当たりの株主資本額が100円だとして、

上場と同時に市場では300円や500円や1000円といった企業の業績とは全く無関係な価格が付いてしまうわけです。

そしてそのデタラメが価格が新しい株式の価値であると見なされて取引が進むわけです。

そして上場廃止になった瞬間に、途端にそれまでの市場での株価は消え失せ、再び簿価が公正な価格であるという考え方へと戻るのです。

この間、会社は淡々と経営を続けてきただけのことであって、株式の本来的な価値は簿価から何も変わっていないのです。

株式の価値と言うものを客観的で公平な目で見れば、上場していた間の市場株価だけがおかしい、と言っていいわけです。

端的に言えば、「非上場時→上場期間中→上場廃止後」という時の流れの中で、株式の価値と言うのは、

簿価だけは全く変わることなく継続・連続しており、

市場株価のみが「上場期間中のみの株式の価値」という位置付けで何の根拠もないまま値が付いていた、

という状況になっているわけです。

株式の価値の中で、市場株価だけが不連続になっているわけです。

そういったことを考えますと、

株式の価値の連続性という観点から考えても、また、市場株価による市場取引がこの間続いたわけでもないという観点を考えても、

買付価格を決定するに際し、上場していた時のかつての市場株価を一つの基準にするのはやはりおかしな点があると思います。

(買付価格の決定)

(5/15ページ)

かつて上場していたが上場廃止になった企業が題材と言うことで、

単に非上場企業が新規上場するという場面よりもはるかに議論しなければならない点は多いように思います。

2010年2月4日

株式会社ディーワンダーランド

上場廃止後の当社株式の取扱いに関するお知らせ

ttp://www.dwonderland.co.jp/pdf_press/20100204.pdf

これを読んで改めて思ったのですが、株式の上場というのは非上場化することは全く前提としていないということなのだと思います。

もちろんMBOや完全子会社化など他の誰かがその株式を取得してしまう場合は除きますが。

非上場企業ですと株主の数は数人〜数十人であり通常100人未満ですが、上場しますと株主の数が数千人規模以上になります。

株式の事務も、やはり株式事務の専門会社(いわゆる証券会社のことですが)に任せるということが必要になってくると思います。

一旦上場した後非上場化となりますと、それらの株式事務は会社自身が行わなければなりませんが、もはやそれは不可能でしょう。

非上場企業であれば、既存の株主の誰かしらに売却することは可能(株主同士が知り合いであることがほとんど)かと思いますが、

上場した後は株主同士は知り合いでもなければ他の株主がどこにいるのかも全く分かりません。

非上場化すると株式の流通性が著しく低くなり、上場前の非上場であった場合よりも株式の売却が困難になります。

さて、非上場化すると株式の流通性が著しく低くなり、上場前の非上場であった場合よりも株式の売却が困難になるわけですが、

一方で、会社側も非上場化のみを理由として株主の株式を買い取る義務はないわけです。

もし会社が依頼を受けて特定のある株主から株式を買い取るとなりますと、株主平等の原則に反することになりますから、

結果会社は全株主から全株式を買い取らざるを得なくなります。

しかしそんなことは(買い取り価格が公正な価格なら)到底不可能なことでしょう。

株式1株当たり「1株当たりの株主資本額」で買い取ることを敢えて想定するとしても、手許現金が足りないでしょう。

手許現金額が株主資本額を上回っている企業など存在しないでしょう。

負債が完全にゼロの企業を想定しても、何かしらの現金以外の資産勘定(例えば本社勘定や設備勘定や何らかの営業用資産)はあるはずで、

そうしますとどのように考えても手許現金額は株主資本額より必ず小さくなるわけです。

つまり、会社が全株主から全株式を買い取ることなど不可能であるわけです。

そもそもの話として、会社自身が株式を買い取ることは認められないという意見は以前からあるのだと思いますが、

それは資本充実の原則すなわち債権者保護の観点に反するからだけでなく、

一部の株主からのみ株式を買い取ることは株主平等の原則に反するという側面があるからだと思います。

一部の株主からのみ株式を買い取ることを認めるならば、一部の株主にのみ議決権を認めたり一部の株主にのみ配当を支払う、

ということが認められることになってしまいます。

自社株買いは認められないという論拠はここにあると思います。

また、この議論を深め押し広げていきますと、会社が発行してよい株式とは何かという結論が見えてきます。

会社は一つであり会社の資産・負債も一つである以上、一つの議決権のみに従って会社は運営されなければならないわけですが、

利益処分権(配当はどの株主に支払うべきか)の所在や先ほどの株主平等の原則といった点を鑑みますと、

「会社が発行することができる株式は一種類のみ(いわゆる普通株式のみ)」という結論に必然的に帰結するのではないかと思います。

さらに、昨日(2013年10月13日(日)

)のコメントで、「株式買取請求権によって組織再編に特段の差し障りが発生するわけではない」

と書きましたが、これは「法手続き面においては組織再編に差し障りは出ない」という意味であって、会計面では問題が生じ得ます。

それは、反対株主から株式を買い取るとは自社株買いと同じことであるわけですから、

自社株買いを行うだけの十分な利益剰余金や手許現金がない場合は会社はどうするのか、という問題です。

実務上、反対株主からの買取請求権行使はどのくらい行われているのかは分かりませんが、

理論上は最大では、全株主のちょうど3分の1の株主が自分が保有している株式を買い取れと言ってくるわけです。

株式数で言えば、全社外株式数のちょうど3分の1(33.33%分)もの株式数を会社は買わねばなりません。

買い取り価格によるでしょうが、市場株価、簿価いずれを基準にするにしても、それだけの株式数を買い取ることは不可能なことが多いでしょう。

自社株買いの原資は借り入れや増資では賄うことはできませんから、もし買い取ることができない場合は、

せっかく株主総会の特別決議が通った組織再編の実施も不可能になります。

会社の最高の意思決定機関での決定がことごとく実行不可能ということになりかねないのです。

そもそもの話をすれば、資本充実の原則や債権者保護の観点から、自社株買いは行うべきことではないのです。

仮に株主総会の特別決議が通ったある組織再編が自分の意に沿わないのなら、

その株主は株式を他の投資家などに売ればいいのです。

むしろ自分の出資分(保有株式)を他の投資家などに売ることができることが、そもそも株式会社の長所であるわけです。

株主総会決議が気に入らないから会社に対して株式を買い取れなどと請求するのは、お門違いもいいところであるわけです。

現会社法では、完全子会社の手続き(スクイーズ・アウト)で使う全部取得条項という株式取得方法がありますが、

これもなぜか知りませんが、完全子会社側が残りの全ての株式を買い取る、という奇妙奇天烈な手続きになっています。

会社法の目的は債権者保護であるのなら、株式買取請求権や全部取得条項といった債権者の利益を害する定めは早急に削除し、

債権者の利益保護にも株主平等の原則にも反しない法手続きを強化していくべきであると私は思います。

2013年10月13日(日)

http://citizen.nobody.jp/html/201310/20131013.html

さて、先ほどの「上場廃止後の当社株式の取扱いに関するお知らせ」というプレスリリースに戻ります。

上場廃止に伴い、取引きがある証券会社では株式事務を受付けることができなくなると書いてありまして、

今後の株式事務については株主名簿管理人である「信託銀行(証券代行部)」が窓口となっているようです。

私は最初、株式会社ディーワンダーランドははじめから再上場を狙って意図的に株式を上場廃止にしたのだと思いました。

ひょっとしたらその側面もあったのかもしれませんが、

よく考えてみますと、非上場化後も株式事務についてはいずれにせよ証券会社(信託銀行)に実務上は任せる他ないのではないか、

というふうに思いました。

理屈では、非上場株式なのですから証券会社(信託銀行)に株式事務を任せる必要はないわけです。

しかし、既に株主は顔見知りではなく、株主の数も数千人規模以上になってしまっているわけです。

株主への事務連絡一つとってももはや会社ではできないでしょう。

一旦株式を上場(go

public)させてしまうと、実務上会社は証券会社とは離れたくても離れられなくなります。

株式の売買形式は delisted

(非上場)の状態にできても、証券会社への株式事務の委託は permanent (常任・終身の)であるわけです。

と同時にあることを思い付きました。

上場後創業者がMBO(非上場化)を実施する場合は、株式の上場廃止後にゆっくり行えばいいのではないか、ということです。

株式の上場廃止自体は任意であるわけです。

であるならば、創業者はまず株式を上場廃止にし(会社が倒産という場面でなくても通常上場廃止というだけで株価は急落します)、

その後、MBOのための特別目的会社が株式公開買付(もしくは株式交換(現金交付式))を実施すればよいのではないでしょうか。

これなら、上場が続いている状態で株式の取得を行うよりもはるかに少ない金額でMBOが可能になるともいます。

しかもこれは金融商品取引法上相場操縦には該当しないでしょう。

これは単に株式を上場廃止にしたというだけです。

何の問題もないでしょう。

仮に、上場廃止後にMBOを行う意図があったのだとしても、それが何の罪に該当するというのでしょうか。

上場廃止直後に創業者が株式を取得する意図があることを、会社や創業者が隠していたとしても、

それは少なくとも法律上は金融商品取引法違反ではないと思います。

これは損失隠しや売上高水増し隠しや簿外債務を隠しているといった財務情報を隠し偽っているということとは本質的に異なるのです。

偽りの情報を市場に流した(そして市場や投資家を欺いた)などということとは本質的に異なり、

本当にただ単に株式を上場廃止にした、というだけなのです。

そもそもの話をすると、上場廃止に伴い株価が急落することにも財務的根拠は何もないのです。

いわば勝手に市場が株価を下げているだけなのです。

上場廃止によっては株式の価値は何も下がらないのです。

ただ、いわゆる市場取引ができなくなり株式の売却が今後難しくなるので、投資家は面倒くさいから売っているだけなのです。

「創業者は株価を下げる意図があったのではないか」と投資家から追及があっても、

「はい、株価を下げる目的で先に株式の上場廃止を行いました。」

と正直に答えても、何ら法律には違反していないでしょう。

「ただ上場廃止にすると株価が下がるなどという根拠はなく、市場での株価が勝手に下がったのです」、という理屈は通ってしまうと思います。

「上場廃止により株価が下がればいいな(下がってくれれば助かるな)と思っただけです」と堂々と答えればよいのです。

損失隠し等、財務情報に嘘があった場合は株式の価値に直接的・本質的に影響を与えるため一定の罪に問われるわけですが、

上場廃止自体は株式の本質的価値には中立であり、

上場廃止に伴い株価が下がることには根拠はない(投資家は面倒くさいから売っているだけ。思惑で株価が上がるのと全く同じ理屈)ので、

概念上罪に問いようがなく、また金融商品取引法上もそれを罰する条文はないでしょう。

これを罰するのなら、思惑で株価が上昇することも罰しなくてはならない、というようなことが言えるのではないでしょうか。

「上場廃止となった株式は上場廃止後一定期間(例えば5年間など)は特定の者によって一定議決権以上買い集められてはならない」

というような、上場廃止後にも適用されるような定めというのも金融商品取引法上考えられるとは思います。

本来の意味とは異なりますがこれは一種の経過規定のようなイメージでしょうか

(そうでなくなった後も引き続きそうであった場合と同じ義務・責任を負う、というような考え方は一般社会でもあろうかと思います)。

ただ現実には事実上、上場廃止=会社倒産(100%減資)であることから、現在そのような定めはないのだと思います。

また、上場廃止後も株式が以前同様存在しているという例はほとんどないのだと思いますが、

上場廃止後も株式の売買に規制をかけるというのは、企業活動を縛り過ぎることになるので、現在そのような定めはないのだと思います

(もしくは単純に、上場廃止後も上場時と同じ様に株式が存在し続けることは法律上全く想定していないだけなのかもしれませんが)。

いずれにせよ、創業者が上場廃止後にMBOを実施することを隠していた場合は、

一般社会的には、まさに情報隠しや株主や市場を欺いたことに相当するわけですが、

「上場廃止後にMBOを行うことを隠して上場廃止を行った」場合は、金融商品取引法には該当する罰則規定はないと思います。

はっきり言えばわざと株価を下げたわけですが、低い株価で取得した株式をその後高い株価で売るわけでもないわけです。

わざと株価を下げてどのような金銭的利益を得たことになるのかというと、1円も利益は得ていないわけです(損失を免れたわけでもない)。

また、これはいわゆるインサイダー取引にも該当しないと思います。

「株式の上場廃止を行う」という情報は、「上場企業の株式に関する投資家の投資判断に影響を及ぼすような重要な未公表の情報」には

該当しないでしょう(未公表どころか証券取引所からも公に発表される情報です)。

また、「株式の上場廃止を行う」という情報を公表する前に創業者等が株式を売買するわけでもありません。

一般的な意味合いでは、わざと株価を下げるために上場廃止を行うことはインサイダー取引と呼びそうですが、

金融商品取引法上はインサイダー取引には該当しないわけです。

それと一つ疑問に思うのは、株価を下げるためにわざと上場廃止を行った後、創業者が株式を取得する(株式公開買付や株式交換)際、

一体いくらで株式を取得すればよいのだろうか、ということです。

上場廃止日の終値になるのかそれとも非上場企業の株式の取得だから簿価になるのか。

会社の経営状態は良好ですと1株当たりの株主資本額は非常に大きくなるわけですが、

上場廃止という場面ですと株価自体は著しく低くなるわけです。

上場廃止日の終値が簿価よりも低いなら、上場廃止日の終値で株式を取得した方が得だということになるでしょう。

ただ、その株式はあくまで非上場企業の株式です。

非上場企業の株式をかつての終値で買うというのも理屈には合わないという気もします。

これは法律論ではありませんが。

まあ通常、株価は簿価よりも非常に高い価格で推移しますから、株価よりも低い簿価で株式を取得できるようになっただけでも

上場廃止を行った意味はあることになるとは思います。

後は「株式の公正な買い取り価格とは何か(株式の公正な価値とは何か)」という議論に行き着くのだと思います。

意図的に上場廃止を行っても、上場時の平時の株価が公正な買い取り価格だと判断されてしまうというようなことはあるのだと思います。

そこに明確な基準はないのだと思います。

というわけで、最後の創業者がMBO(非上場化)を実施する場合の計画的な上場廃止作戦については、思い付くままに書いてみました。

上の例では創業者がMBOを実施する場合を考えてみましたが、企業がある上場企業を完全子会社化する際も全く同じ手法が採れると思います。

ただ私は法律は専門ではありませんので、間違っている部分もあるかもしれませんので、正確なところは専門家にお尋ね下さい。

{kind=link}

{kind=link}

{kind=link}

{kind=link}