2013年10月10日(木)

2013年10月10日(木)日本経済新聞

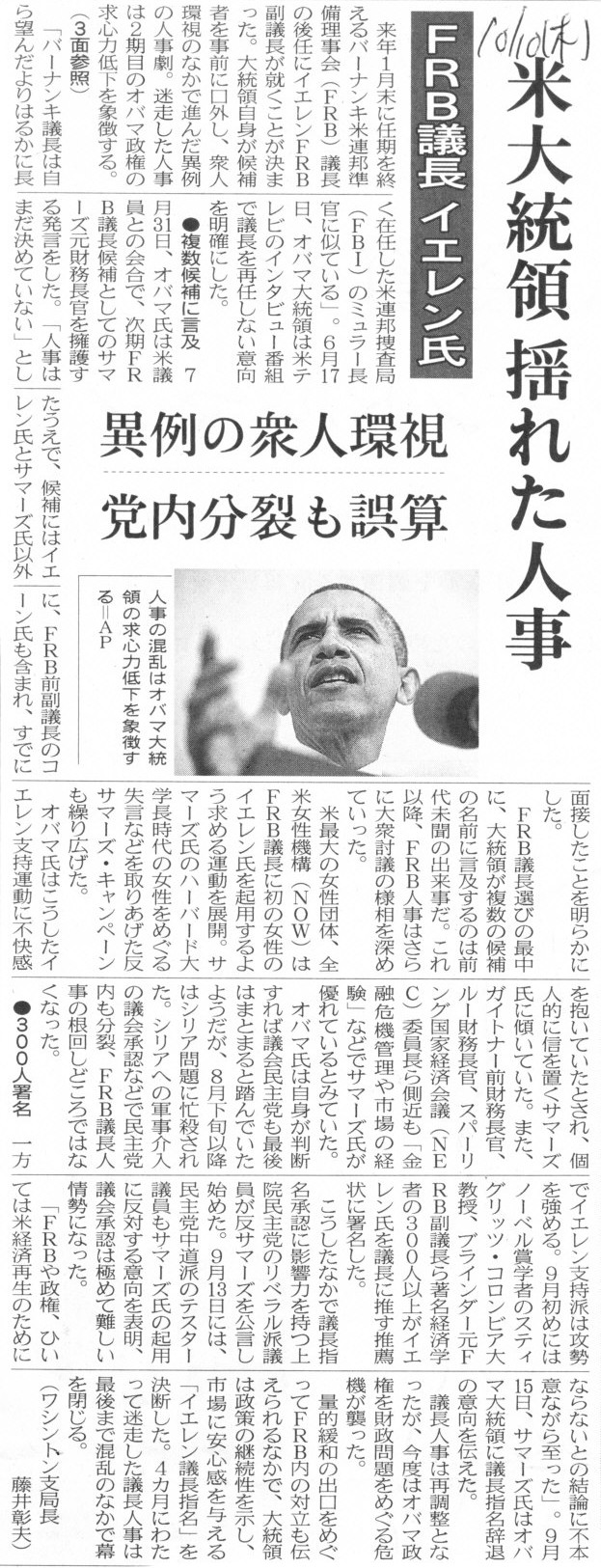

FRB議長 イエレン氏 米大統領 揺れた人事

異例の衆人環視 党内分裂も誤算

(記事)

【コメント】

>夫はノーベル経済学賞を受賞

始まったな。

悪いことは言わないから、田舎の中学校で国語の教師でもしていたらどうでしょうか。

夫は算数の先生で。

2013年10月9日

株式会社フォンツ・ホールディングス

第2回ライツ・オファリング(ノンコミットメント型/上場型新株予約権の無償割当て)に関するお知らせ

ttp://contents.xj-storage.jp/contents/33500/T/PDF-GENERAL/140120131009034807.pdf

2013年10月9日

株式会社フォンツ・ホールディング

第2回ライツ・オファリング(ノンコミットメント型/上場型新株予約権の無償割当て)に関するご説明(Q&A)

ttp://contents.xj-storage.jp/contents/33500/T/PDF-GENERAL/140120131009034810.pdf

2013年10月9日

萩原工業株式会社

発行価格等の決定に関するお知らせ(金融商品取引法第15条第5項に基づく公表文)

ttp://www.hagihara.co.jp/upload/pdf.cgi?c=ir_news&pk=155

2013年10月9日

萩原工業株式会社

発行価格及び売出価格等の決定に関するお知らせ

ttp://www.hagihara.co.jp/upload/pdf.cgi?c=ir_news&pk=154

2013年9月27日

萩原工業株式会社

新株式発行及び株式売出しに関するお知らせ

ttp://www.hagihara.co.jp/upload/pdf.cgi?c=ir_news&pk=153

【コメント】

株式会社フォンツ・ホールディングスのライツ・オファリング(ノンコミットメント型/上場型新株予約権の無償割当て)についてです。

株主への新株予約権は、一種の株主優待ではないか、という見方もあると思います。

会社が新株式を発行するに際し、まずは既存株主に優先して株式を引き受ける権利を付与するわけですから、

株主優待と表現しても間違いではないと思います。

また、これ以上株式を買うつもりがない株主は新株予約権を売却して売却代金を得ることもできるわけで、

新株式を買う株主も買わない株主も一定の経済的便益を受けることができる制度であるということはできるでしょう。

また、(本来は新株式の発行はその都度株主総会決議を取るのが筋だとは思いますが)株主へ一定の経済的便益を与えているにも関わらず、

それらは株主総会決議は取らないことがほとんどであり、また、会計上も法律上も配当とは異なると見なされている、

という共通点もあるように思います。

ただ、株主への新株予約権の無償割り当てを株主優待であると見なすということが妥当か否かはともかく、

この新株予約権の無償割り当ては果たして全株主にとって平等であると言えるのか否か、という論点はあると思います。

これは2013年10月5日(土)

にコメントした内容の追記のようになりますが。

2013年10月5日(土)

http://citizen.nobody.jp/html/201310/20131005.html

この新株予約権は全株主を対象にその有する当社普通株式1株につき1個の割合で無償割り当てを行うということで、

それはまさに平等ではないか、と思われるかもしれません。

確かに、同じ内容の新株予約権を普通株式1株につき1個の割合で無償割り当てを行うという点だけを取ると、まさに平等です。

ただ、株式会社フォンツ・ホールディングスの新株式をさらに取得したいという株主もいればこれ以上は全く欲しいと思わない

という株主もいるわけです。

新株予約権を平等に無償で割り当てていると言っても、株主に対する意味合いは著しく異なるのです。

特に、Red

Planet

Holdings社(以下RPH社は、株式会社フォンツ・ホールディングスの総議決権の34.98%を保有しています。

株式会社フォンツ・ホールディングスは、RPH社の持分法適用関連会社です。

プレスリリースに

>RPH社は、本新株予約権無償割当てによって割当てられる本新株予約権の全てを行使する旨を当社に対し通知しております。

と書いてあるように、

RPH社と株式会社フォンツ・ホールディングスはそもそも関連会社間の第三者割当増資(有利発行)を行うことを大きな目的としており、

新株予約権の無償割当てはそのための隠れ蓑に過ぎないのではないか、という見方ができるわけです。

株式会社フォンツ・ホールディングスは既にRPH社の持分法適用関連会社なのですから、

一般の株主にとっては、新株式発行に伴う議決権割合の低下というのは全くと言っていいほどはじめから気にしていないわけです。

株式会社フォンツ・ホールディングスに対し重要な影響力を行使したいと考える一般株主は一人もいないわけです。

確かに、これ以上は全く欲しいと思わないのなら権利行使しなければよいし新株予約権を売却して売却代金を受け取ることもできる、

それを選択するのは株主の自由だから、その点は平等には反しない、という考え方はあると思いますが、

一般株主の心情を考えると、率直に言えば、RPH社と株式会社フォンツ・ホールディングスは

一般株主が新株予約権を行使することを全く前提としていないのではないだろうか、と思えるわけです。

プレスリリースには、

>一定の期日までに何れの手続きも実施されない場合におきましては、本新株予約権は失権し、

>その行使又は売却のいずれも行うことができなくなります。従いまして、

>当社といたしましては、本新株予約権の割当てを受けた株主の皆様には、①本新株予約権を行使して当社普通株式を取得するか、

>②本新株予約権を売却して売却代金を得るか、の何れかを選択していただきたいと考えております。

と書かれてありますが、

RPH社と株式会社フォンツ・ホールディングスからすると、一般株主は一定の期日までに何れの手続きも実施しないことが一番望ましいわけです。

また、市場の投資家にとってこの新株予約権の市場での購入が特段価格面で有利でない(権利価格が市場株価-権利行使価額なら)とすれば、

一般株主は割当てられた本新株予約権を市場で売却しようと思っても思うようには売れないかもしれません。

仮に一部の一般株主が本新株予約権を売却するようならRPH社が買い取れば、保有議決権割合はさらに高まることになります。

もちろん、一般株主に割当てられた新株予約権が失権するだけでもRPH社の保有議決権割合は自動的に高まります。

RPH社と株式会社フォンツ・ホールディングスからすると、一般株主は本新株予約権の上場廃止予定日である平成25年12月16日(月)まで、

何もせず家で寝ていてくれたらいいな(権利行使もせず権利売却もせず新株予約権は自然と失権して欲しい)、と言いたいところでしょう。

そして実際、多くの一般株主は新株予約権を(面倒くさいので)行使も売却もしないのかもしれません(株主によるでしょうが)。

RPH社と株式会社フォンツ・ホールディングスの思う壺、といったところでしょうか。

RPH社と株式会社フォンツ・ホールディングスの演技の台本を書いてみました↓。

(中略)

議長「えー、ではご覧の開票結果の通り、株主総会決議の承認に従い、Red Planet Holdings社を引受先として、

株式会社フォンツ・ホールディングスは、平成25年10月21日(月)を効力発生日として新株式の発行を行いたいと思います。」

RPH社「ちょっとお待ち頂きたい。」

事務局「RPHさん、どうなされたんです?」

RPH社「弊社は、・・・新株式の引き受けを棄権させて頂きたい。」

株主総会会場 「!?」

事務局「棄権!?」

株主総会会場 「!?(ザワザワ)」

議長「新株式の引き受けを棄権したいと?」

RPH社「はい。一般株主の皆様も、機関投資家の皆様も、私が手塩にかけて育てた株式会社フォンツ・ホールディングスの株主です。

その両者がこれからの新株式の引き受けによって、少数株主利益の骨肉相食むような戦いをするのを、直視するに忍びません。

弊社自身、そのどちらに肩入れすることもできまず、さりとて、

経営的・業績の上から公平に見て株式会社フォンツ・ホールディングスの増資を支持したいと思っても、

これまた、両株主様を見殺しにして、既存株主様以外の他の誰かに新株式を引き受けてもらうわけはいきません。

したがって、弊社としては残念ながら、自社の正しい意思を行使し得る当議案を捨てるより他に方法はございません。

どうか、拒否するのをお許し頂きたい。」

株主総会会場 「・・・(ザワザワ)。」

議長「静粛に。まことに立派な姿勢と言わねばなるまい。一度RPHさんの意思を受け継いで、誠実に次期増資方法の選択を行って頂きたい。

事務局「予定外の行動で、時間もオーバーしておりますので、ただちに検討を開始します。何卒、一時の感情や同情にとらわれることなく、

みなさんの良識によって、新株式を引き受けるに相応しい株主を選択されるよう、切にお願いする次第です。」

事務局「株主の皆様による弊社増資方法検討の結果、弊社は、

ライツ・オファリング(ノンコミットメント型/上場型新株予約権の無償割当て)を行うことにいたしました。

本新株予約権無償割当ては、当社株式の取引状況・既存株主に対する希薄化の影響に配慮しつつ、

資金調達を行い財務基盤を安定させることとなる方法であること、そのことは企業価値の向上に資するとともに、

不利益とはならないことから、現時点の当社における資金調達方法として最も合理的と考えられるものとして選択いたしました。」

議長「株主確定日は平成25年10月21日(月)、当社普通株式1株につき1個の割合で

株式会社フォンツ・ホールディングス新株予約権を会社法第277条に規定する新株予約権無償割当ての方法により割り当てる

ことと相成るが、今回の弊社の増資引き受けはこれまでにないバカげた白熱ぶりゆえ、

妙な新株式引き受け競争が横行せぬよう、各氏襟を正して本新株予約権の行使もしくは売却に臨んでいただきたい。」

この株主総会の後、ある株主が私参謀に相談に来ました。

参謀「RPHが新株式の引き受けを棄権?」

ある株主「一般株主と機関投資家、両方の株主を見殺しにできないからと。」

参謀「・・・。」

ある株主「いやぁ、驚きました。やはりRPH社もCSR(企業の社会的責任)を考えていたんですね。」

参謀「なぜだ・・・。」

ある株主「だって、何だかんだ言っても、RPH社は少数株主を切り捨てて既存株主以外の他の誰かに新株式を引き受けてもらうことはできなかっ・・・」

参謀「騙されるなっ!芝居だということが見抜けんのかっ!」

ある株主「し、芝居!?」

参謀「これはRPHが自分だけが確実により多くの新株式を低価格で引き受けるための周到な芝居じゃないかっ!」

ある株主「え、どういうことですか!?」

参謀「いいか、この新株予約権は普通株式1株に対し1個割当てられる。

だが、実際にはお前ら一般株主は面倒臭がって新株予約権を行使しないし結局売却もしない。

RPHだけが割当てられた全新株予約権を行使する。するとどうなるか。

RPHが保有している株式数だけが倍になり、お前ら一般株主の株式数は全く増加しないということになるんだ。

するとRPHの保有議決権割合はどうなるのかと言えば、現在の保有議決権割合が34.98%だから、

(34.98%+34.98%)÷(100%+34.98%)×100=51.2899...%、に増加するんだ。

つまり、この新株予約権の無償割り当てにより、RPHは株式会社フォンツ・ホールディングスの子会社化が可能になるんだよ。」

ある株主「な、何だってーっ!」

参謀「単なる子会社化というだけであれば、第三者割当増資や株式公開買付という手もあるだろう。

だが、新株予約権の無償割り当ての上手いところは、その権利行使価額の低さだ。

第三者割当増資による有利発行であれば通常株主総会決議が必要になるし、株式公開買付の場合も買付価格は市場株価が大きな基準だ。

だが、新株予約権の無償割り当ては『全株主を対象としている』ため、株主総会決議を取らずに、

権利行使価額を低く設定した新株予約権を発行できるんだ。

しかもあくまで『全株主を対象』とした新株予約権の無償割り当てだから、RPHだけが有利な条件で新株式を取得しようとしている

という疑いを持たれずに済む。他の株主は権利を行使しなかっただけだとね。

株主総会決議と株式公開買付を回避でき、他の株主や市場の投資家からも悪く思われないよう仕組まれている。

この新株予約権の無償割り当てはRPHと株式会社フォンツ・ホールディングスとが共謀した巧妙な新株式の割り当てに過ぎないんだ。

新株予約権行使によりいきなり過半数の議決権を取得することになるが、自信はないがこの点も法律上問題ないと思われる。

議決権の重要性に鑑み新株予約権証券も公開買付規制の適用範囲となっているが、

この場合は、RPHは新株予約権証券を買い増したりはしていない。

他の新株予約権者が権利行使しなかっただけであり、その結果過半数の株式を取得するに至ったというだけだ。

言わば他の株主が会社に対し保有している株式を無償で寄付した結果、自分の議決権割合が過半数になってしまった、というようなものだ。」

ある株主「うん、分かったよ参謀さん。株式は簿価が大切なんだね。」

という感じになると思います。

話がだいぶわき道にそれてしまったのですが、今日言いたいことは、その趣旨・目的・中身まで考えれば、

「普通株式1株につき1個の割合で無償割り当てを行うというだけでは全株主にとって平等であるとは言えない」、ということです。

RPH社と株式会社フォンツ・ホールディングスにとっては、

この新株予約権の価値は単に「市場株価-権利行使価額」よりもはるかに高いものであると言えるでしょう。

また、一般株主にとっては、

この新株予約権の価値は単に「市場株価-権利行使価額」よりもはるかに低いものであると言え、

RPH社と株式会社フォンツ・ホールディングスが想定しているように一般株主は権利行使する気はあまり起きない類のものだとすると、

極端に言えば、一般株主にとってはこの新株予約権の価値はゼロとすら言えるでしょう。

もちろん一般株主は新株予約権を制度上市場で売却できるわけですが、それも新株予約権の買い手が市場に現れればの話です。

株式会社フォンツ・ホールディングスには既にRPH社の持分法関連会社であり、今後も資本上・業務上の関係は深めていく計画でしょう。

すると市場の投資家にとっては、特段この新株予約権を買い集めようという気は起きないかもしれません。

買い手が市場に現れない場合は、新株予約権は売れないわけです。

一方、RPH社は新株予約権を市場で売却することは微塵も考えておらず、はじめから全新株予約権を行使することを決定しています。

金銭的価値に換算するのはなかなか難しいにしても、経営面や資本関係面について深く考えてみると、

新株予約権の価値が株主によって著しく異なっていることは明らかであり、

この新株予約権の無償割り当てが株主平等の原則に反していることは明白であるように思います。

今日のコメントの一番最初に、この新株予約権(ライツ・オファリング)を

>会社が新株式を発行するに際し、まずは既存株主に優先して株式を引き受ける権利を付与するわけですから、

>株主優待と表現しても間違いではないと思います。

と書きましたが、

まずは既存株主に優先して株式を引き受ける権利を付与しているどころか、株式の売買や新株式を取得する目的といった実態を踏まえれば、

事実上「RPH社のみに優先して株式を引き受ける権利を付与している」、と表現しても間違いではないと思います。

通常の株主優待でも一定度の株主間の不平等は生じてしまうわけですが、

この新株予約権(ライツ・オファリング)は株主間で完全に不平等です。

株主優待というのは、このたびの新株予約権(ライツ・オファリング)と同じ様なことがいえるのだと思います。

ビール会社の株主になるという場合、株主優待のビール券が目的という人もいれば、

ビールは嫌いだが今後の株価の上昇を予想している、という人もいるわけです。

今後の株価の上昇を予想している人にとってはビール券の贈呈は売上減少・費用増加の要因でしかなく、

株主優待制度は廃止してくれた方が株価の上昇には有利であるわけです。

もちろん会社は株主のものですから、株主総会決議で株主優待を決めた場合は不満がある株主にとっては文句が言いづらい面はありますが、

それでも株主優待は配当の一種だと考えれば、やはり法理上・税務上・会計上一定の問題点はあります(2013年10月5日(土)

参照)。

変則的な株主優待の一種と言える新株予約権に至っては、全株主を対象とした無償割り当てですら実際には株主間で大きな不平等があるわけです。

新株予約権も含めて株主優待制度(正確に言えば本来は「配当」のみ)というのは、やはりどこまで行っても「Cash

is king.」なのでしょう。

{kind=link}