2013年10月5日(土)

2013年10月5日(土)日本経済新聞

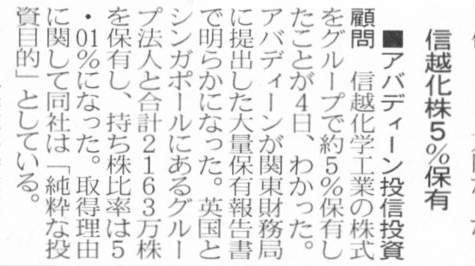

■アバディーン投信投資顧問 信越化株5%保有

(記事)

2013年10月4日 12:04提出

アバディーン投信投資顧問株式会社

変更報告書(特例対象株券等)

(EDINETと同じPDFファイル)

このたびアバディーン投信投資顧問株式会社が大量保有報告書を関東財務局長に提出した理由は、

大英帝国スコットランドが本拠地のアバディーン・アセット・マネジャーズ・リミテッド(完全親会社、0.01%保有、以下A社)と

シンガポールに拠点を置くアバディーン・アセット・マネージメント・アジア・リミテッド(完全子会社、4.96%保有、以下B社)と

日本に拠点を置くアバディーン投信投資顧問株式会社(完全孫会社、0.03%保有、以下C社)の3社が「みなし共同保有者」に該当するからです。

「みなし共同保有者」であるA社、B社、C社合計で5.01%保有していることになりますから、

アバディーン投信投資顧問株式会社は大量保有報告書を関東財務局長に提出したわけです。

仮に、スコットランドやシンガポールの法制度や規制が日本と全く同じなら、

アバディーン・アセット・マネジャーズ・リミテッドもスコットランド当局に同じく大量保有報告書を提出しているでしょうし、

アバディーン・アセット・マネージメント・アジア・リミテッドもシンガポール当局に同じく大量保有報告書を提出しているでしょう。

しかし例えばシンガポールには「みなし共同保有者」の考え方はなく、保有者単体でのみ株式保有状況を判断しているのだとすると、

アバディーン・アセット・マネージメント・アジア・リミテッドはシンガポール当局には大量保有報告書を提出しなくてよいわけです。

ただシンガポールでも「みなし共同保有者」の考え方はまずあるとは思います。

と同時に、海外法人が日本の上場株式を大量保有している場合は、日本の当局へ大量保有報告書は提出する義務はあるのだろうか、と思いました。

海外法人には日本の法律は適用されないわけですが(海外法人も提出せよと書かれてあっても提出することを直接に強制することはできない)。

実際には海外法人が日本の上場株式を取得する際は日本法人を設立するのでしょうから(もしくは日本法人しか取得できないような規制があるか)、

実務上は海外法人であっても日本の当局へ大量保有報告書を提出するのでしょう(例えば「事務上の連絡先」に提出義務がある、などの理由で)。

大量保有報告書に関するQ&Aはこちらです↓。

関東財務局

大量保有報告書に関するよくあるご質問

ttp://kantou.mof.go.jp/disclo/tairyou/qanda.htm

>Q13 共同保有者とは、どのような範囲の者をいうのでしょうか。

>A13.

> 複数の者が共同して株券等を買い集め保有するケースもあることから、一定の関係にある者を「共同保有者」として、

>以下のように位置づけております。

なぜそのような定めになっているのだろう?と思うことも書かれていました↓。

>なお、みなし共同保有者については、保有株券等の数が次の数以下の場合は除外されます。

> 内国法人の発行する株券等については、単体株券等保有割合が1000分の1となる株券等の数(金融商品取引法第27条の23第6項に規定する

>特別の関係にある他の保有者の単体株券等保有割合のうち当該保有者の単体株券等保有割合以下であるものを合計した割合が1000分の9を

>超える場合にあっては、100分の1から当該合計した割合を控除して得た割合に相当する株券等の数)、また、外国の者の発行する株券等

>については、発行済株式又は発行済投資口の総数の100分の1に相当する数。

>(金融商品取引法第27条の23、金融商品取引法施行令第14条の7、株券等の大量保有の状況の開示に関する内閣府令第5条の3、同府令第6条)

>(注)「単体株券等保有割合」については、Q2を参照

途中のカッコの中が非常に長いので省略し簡単に要約して書きますと、

「日本の上場株式を保有している場合、単体株券等保有割合が1000分の1以下の場合は、みなし共同保有者であるとは考えない」

となると思います。

この解釈が正しいなら、51社の完全子会社を便宜上設立し0.1%ずつその株式を保有させれば、

トータルでは5%を超えて保有している(5.1%保有)ものの、大量保有報告書の提出義務はない、ということになります。

完全子会社を作るだけなら簡単にできるわけですから(どうせペーパーカンパニーなのですし)、

わざわざ法律の方が抜け穴を用意しているということなのだろうか、と思いました。

2013年10月4日

株式会社ティー・ワイ・オー

東京証券取引所における上場市場の変更に関するお知らせ

ttp://group.tyo.jp/files/news/20131004_joujousijouhenkou.pdf

2013年10月4日

株式会社ティー・ワイ・オー

株式の売出し及び主要株主である筆頭株主の異動に関するお知らせ

ttp://group.tyo.jp/files/news/20131004_uridashi.pdf

2013年10月4日

株式会社ティー・ワイ・オー

平成26年7月期

配当予想の修正(上場市場変更記念配当)に関するお知らせ

ttp://group.tyo.jp/files/news/201301004_haitouyosou.pdf

2013年10月4日

株式会社ティー・ワイ・オー

上場市場変更記念の株主優待(クオカード)に関するお知らせ

ttp://group.tyo.jp/files/news/20131004_yutai_quocard.pdf

2013年10月4日

株式会社ティー・ワイ・オー

上場市場変更記念の株主優待(オリジナルキャラクター制作)に関するお知らせ

ttp://group.tyo.jp/files/news/20131004_yutai_character.pdf

株式会社ティー・ワイ・オー

株式情報

ttp://group.tyo.jp/ir/stock/

理屈を言うと、株主優待というのは会社法上一切認められないものなのではないか、という意見はあるわけです。

まず、特に法律面からの説明をします。

法律面から株主優待の問題点を指摘すると、

「配当の原資である利益剰余金がなくても(利益剰余金とは無関係に)配当を行えてしまう」、という問題点になります。

換金できる物品(商品券等)を会社で購入し、会社も株主も換金することを前提に”株主優待”を実施すれば、脱法的な配当が可能です。

もしくは会社で購入しなくても、自社発行のビール券や割引券であれば容易に”株主優待”を行えます(もちろん利益剰余金は不要)。

配当と言うのは、「既に稼いだ利益を株主に分配する」という性質のものです。

法理的にはまず先に利益剰余金があることが重要なのです。

会社法上利益剰余金がなければ配当は行えないにも関わらず、株主優待制度という隠れ蓑を通せば配当が可能となってしまう、

という問題点が株主優待制度にはあるのです。

それから、株主優待制度が配当と等価であると考えられるならば、株主優待の贈呈のために株主総会決議を取っていないことも

会社法上の問題点として挙げられると思います。

株主優待制度が会社法上認められない理由というのは、株主優待というのは配当の一種・一形態ではないかと見なされ得るからです。

クオカードや割引チケットや入場券や商品券の類などは、現金でなくても配当の一種・一形態であるとは十分に考えられるわけです。

なぜなら、結局会社の財産(現金や事業用資産など)を使ってそれらの優待制度を実現させているからだ、と言えるからです。

クオカードであれば何らかの形でクオカードを現金で会社が購入する必要があるわけです。

また、割引チケットや入場券や商品券の類であれば、会社は直接的には現金は支出していないにしても、

会社の事業用資産を活用した形でそれらの優待制度を実現させているわけです。

そこでは会社の従業員が優待制度の実現のために労務を行うということもあるでしょう。

相対的にではあるにせよ売上高の減少を伴ったり、あるいは多少なりとも費用が現に増加するということはあるわけです。

当然、株主優待を行わなかった場合よりも、当期純利益は減少し、利益剰余金も減少しているわけです。

どのような形であるにせよ、会社の財産(現金や事業用資産など)を使うことなしにそれらの優待制度を実現させることは不可能なのです。

ところで、会社の財産というのは全て株主のものです。

日々の事業活動については取締役(会)その他に委任しているというだけです。

そうであるならば、会社の(現金や事業用資産など)を特段日々の事業活動とは関係のない株主優待制度の実現のためだけに使用するのならば、

少なくともその都度株主から利用許可を取るべきだ、すなわち、株主優待制度の導入・拡充・実施のたびの株主総会決議を取るべきだ、

という話になるわけです。

株主優待を行うというのは、会社の財産(現金や事業用資産など)を大なり小なり使用・消費しているわけなのですから、

結局通常の現金による配当の支払いと同じである、という理屈が成り立つわけです。

売上高の減少や費用の増加等が損益計算書に紛れているものですから、利益剰余金や現金が相対的に減少した(相対的に利益処分を行った)、

という事実が見えなくなっているだけなのです。

また、売上高の減少や費用の増加ということになりますと、課税所得が実際に減少するわけですが、

これは見方を変えれば、会社の株主への配当支払いが損金算入されていることと同じです。

株主優待制度と言うのは税務理論上もおかしい、と言わねばならないでしょう。

これは売上高の減少の程度や費用の増加の多少によりません。

配当支払いはどんなに少ない金額であっても、株主総会決議を取らないといけないのです。

例えば、1株当たりの配当金額が1.00円未満であれば株主総会決議は不要である、などという理屈はないのです。

1株当たり0.01円でも配当を支払うならば、必ず株主総会決議が必要になります。

それは(利益剰余金を原資に)会社の財産を支出するからに他ならないからです。

わずかな金額であれば人の金を盗んでよい、という法はないでしょう。

相対的にも費用があまりかからない株主優待制度であればよい、という理屈はないのです。

端的に言えば、「株主優待制度が会社法上認められない理由」に関して、法律の観点からは、

「配当の原資である利益剰余金がないことが問題だ」、となるわけです。

しかし経営や概念の観点からは、「売上高の減少や費用の増加という隠れた形を取って配当を行えてしまうことが問題だ」

と考えるわけです。

経営や概念の観点からは、相対的な売上高の減少を伴い結果として現金や利益剰余金の相対的な減少を招くと考えるわけですが、

法律の観点からはそのことは関係がない、と考えるのでしょう。

法律の観点からは、「条文がこうだからです」が議論の中心です。

しかし、経営や概念の観点からは、「なぜその条文はそのような定めになっているのか」が議論の中心であるように思います。

どちらからの説明が正しいというわけではなく、どちらからの説明も正しいと思います。

世の中には、法律の観点から説明をできる人は大勢いると思います。

しかし、経営や概念の観点から説明をできる人は相対的に少ない気がします。

これもまたどちらがどうというわけでもないのですが。

どちらも必要であり、両方の観点からの考えがあってこそ、新しい気付きがあったり議論が深まっていくのだと思います。

さらに5単元以上保有している株主の間でも著しい差が生じています。

通常優待内容と記念優待内容の合計のクオカード数で考えますと、

500株以上保有している株主はクオカード2,000円相当もらえますが、2,000株保有している株主もクオカード2,000円相当しかもらえないのです。

「1株当たりのクオカード金額」と考えると大きな差があるでしょう。

同じ様に考えていきますと、

5,000株以上保有している株主はクオカード10,000円相当もらえますが、

例えば、50,000株保有している株主もクオカード10,000円相当しかもらえないのです。

「1株当たりのクオカード金額」で計算しますと、ちょうど500株保有している株主が一番多くのクオカードをもらえます。

「1株当たりのクオカード金額」は4円です(クオカード2000円÷500株)。

しかし、50,000株保有している株主はクオカード10,000円相当しかもらえないのですから、例えば50,000株保有している株主の場合、

「1株当たりのクオカード金額」は0.2円です(クオカード10,000円÷50,000株)。

クオカードはそのまま現金の代わりとしても使えますし、換金も可能です。

つまり、クオカードの贈呈に関し、株主に支払われた1株当たりの配当金額に、

「0円(〜0.2円)〜4円」もの差が生じているわけです。

株式数単位ではなく株主単位に対してクオカードを贈呈するからこのような著しい差が生じるのです。

株主平等の原則というのは、株式1株当たりの権利は同じである、という意味です。

各株主一人一人が皆平等という意味ではありません。

このクオカードの贈呈も株主平等の原則に著しく反していることは明白でしょう。

そういった、金額単位の柔軟性や金額の確実性・確定度合いや平等性などを考えていくと、

株主への利益還元・利益分配・支援への感謝は、「現金が一番良い」ということになると思います。

ここでもまた、

Cash is king.

なのでしょう。

では最後に、「株式の売出し及び主要株主である筆頭株主の異動に関するお知らせ」を見てみましょう。

プレスリリース中に、

>(10) 本株式の売出しについては、平成25 年10 月4日(金)に金融商品取引法による有価証券通知書を提出している。

と書かれています。

有価証券通知書とは何でしょうか。

関東財務局

有価証券通知書

ttp://kantou.mof.go.jp/disclo/tuuchi/mokuji.htm

> 新たに有価証券を発行する場合、または、既発行の有価証券の売出しをする場合で、

>その取得の申込みの勧誘を行う相手方の人数及び発行(売出)価額の総額等が一定の基準に該当するときは、

>有価証券通知書または有価証券届出書の提出が必要となります。

何と、上場株式を大量に売却する際も一定の報告書を提出する義務があるようです。

この場合、株式の売出しを行うのは(売出人は)「インテグラル1号投資事業有限責任組合」です

(同時に株式の売出しを行う個人三氏も提出義務があるのかもしれません)。

会社が株式の売出しを行うわけではありません。

ですから、株式会社ティー・ワイ・オーは、取締役会において株式の売出しを行うことについて決議いたしました、と書いてありますが、

株式会社ティー・ワイ・オーには、株式の売出しも有価証券に関する報告書の提出義務も何らかの取締役会決議も関係ないわけです。

ただ、支配株主が異動になりますから、その点に関する報告書は後日別途提出する義務は出てくるのだと思います。

以上の点に関し、二つ疑問があります。

一つ目は、「インテグラル1号投資事業有限責任組合」が提出しなければならない報告書は、

有価証券通知書ではなく、有価証券届出書(法第4条第1項)の方ではないかと思います。

理由は、売出価額の総額が1億円以上になるからです。

二つ目は、EDINETにはこれらの報告書は全く提出されていない点です。

念のため、株式会社ティー・ワイ・オー、インテグラル1号投資事業有限責任組合、みずほ証券株式会社3者が提出した最近の書類を

検索してみましたが、この株式の売出しに関する書類は全くありませんでした。

これ以上のことは私には分かりませんが。

さて、現在の支配株主であるインテグラル1号投資事業有限責任組合がティー・ワイ・オー株式を全て売却することになったわけですが。

みずほ証券株式会社としては、今後、ティーワイオー株式を44.42%分も市場で売っていかないといけません。

株式時価総額の半分近くにも相当する株式を今後市場で売っていかなないといけないわけですが、

市況にもよるでしょうが、非常に長い月日がかかるかもしれません。

1ヶ月〜2ヶ月では売り終わらないのではないでしょうか。

売り注文の価格を下げていけばある程度はスムーズに売れていくのかもしれませんが、

それでも、引受価額以下の価格では絶対に売るわけにはいかないわけです。

売り注文の価格を下げていくのにも一定の限界はあります。

また、市場株価が引受価額を下回ろうものなら、法的や物理的にではなく経営的に売るわけにはいかないわけですから、

言わばティーワイオー株式が在庫のような形になってしまいます。

株式ですから腐りもしませんし日持ちもしますが、経営的に見ると在庫とは現金が化けた物です。

証券会社ですから銀行同様手許現金は単純な現金量(金額の大きさ、多さ)という意味では豊富なので、

ティーワイオー株式を在庫として持ち続けたのだとしても結果として経営に対する問題(経営に対するインパクト)は小さいわけですが

(要するに、買取引受をした金額分、証券会社からは現金が出て行ったわけですが、その分確かに証券会社は資金繰りが苦しくなりますが

証券会社の規模からすると、ティーワイオー株式44.42%分の現金支出の影響は非常に小さい、という意味です)、

少なくとも、いつ売れるか分からない在庫を抱え続けることは、経営の常道・あるべき姿に反することではあるでしょう。

引受価額以下の売り注文を出し、損切り(銀行で言うと逆ざやでしょうか)をしてでも早期に在庫を売っていくべきなのか、

それとも、ティーワイオー株式の市場株価は今後上昇すると相場を読み、敢えて在庫としてその時まで保有し続けるべきなのか。

いずれにせよ、どう在庫をさばいていくかは、ティーワイオー株式の市場株価の今後の推移に直接的に影響を受ける形になるでしょう。

これは買取引受の負の側面が出ることになるのだと思います。

また仮に、ティーワイオー株式の市場株価の上昇をにらみ、敢えて在庫としてその時まで保有し続ける売却戦術を取る場合、

みずほ証券株式会社は大量の株式を保有する株式会社ティー・ワイ・オーの筆頭大株主((最大)44.42%保有)ということになります。

会計上は、株式の保有はあくまで一時的であることを理由に、株式会社ティー・ワイ・オーを連結子会社や持分法適用関連会社にしないことは

可能なのだとは思いますが、他の法律面ではその点はどうなのでしょうか。

証券会社が大量の株式を保有し続けること自体はひょっとしたら法律や金融業界に対する規制上は問題ないのかもしれませんが、

証券会社のあるべき姿としては、証券会社は証券の発行体からは完全に独立していなければならず(証券の発行体と利害関係があってはならず)、

証券会社は証券の発行体に対しても証券市場に対しても中立であることが職業倫理上求められるわけですから、

そもそも証券会社が株式を保有すること自体が間違いであるように私は思います。

それから、もっと単純な話なのですが、この買取引受は、極めて単純な金融商品取引法違反なのではないでしょうか。

みずほ証券はティーワイオー株式をインテグラル1号投資事業有限責任組合から44.42%分買い取るわけです。

ここで、ティーワイオー株式は上場株式です。

つまり、みずほ証券は上場株式を相対取引により3分の1超取得したことと同じであるわけです。

これは明らかに株式の違法取得でしょう。

あくまで売買目的の取得に過ぎないことや短期的な保有に過ぎないことは、理由にならないはずです。

証券会社であればよい、という理屈もないでしょう。

「5.今後の見込み」に、

”今後、証券取引等監視委員会から事情聴取を受ける見込みであります。”

とでも書いてみたらどうでしょうか。

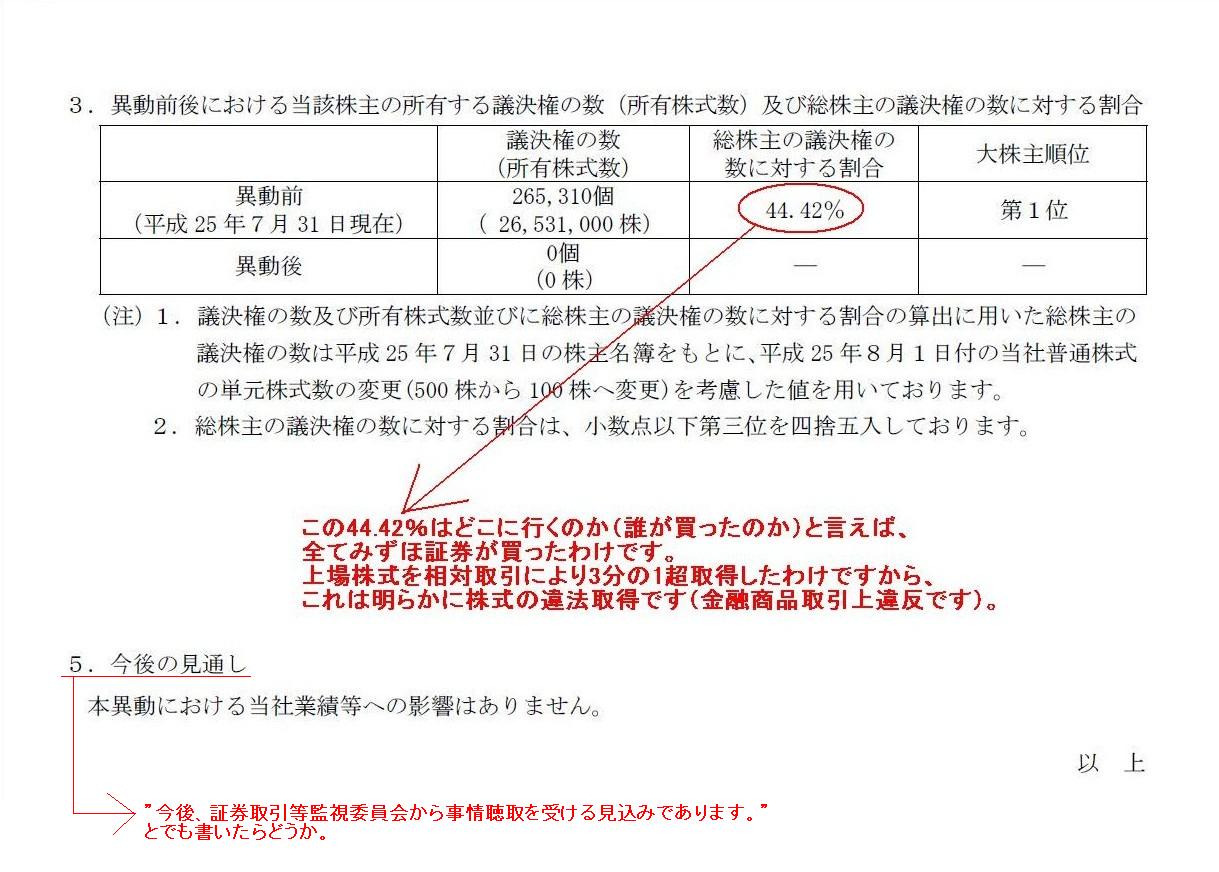

「3.異動前後における当該株主の所有する議決権の数(所有株式数)及び総株主の議決権の数に対する割合」

(4/4ページ)

ただ同時に、あることに気付きました。

みずほ証券が金融商品取引法違反であるのは確かだとしても、このような場合、

みずほ証券としては議決権を行使する意思は全くないのではないだろうか、と思いました。

だとすると、概念的にはこれは「支配株主の異動」に該当しない(法律的にはもちろん該当しますが)のではないだろうか、と思いました。

正確に言うと、インテグラル1号投資事業有限責任組合は全株式を売却してしまったわけですから、

法律的にも概念的にもこれは「支配株主の異動」だと思います。

ただ、では誰が支配株主になったのかと言えば、新しい支配株主は誕生していないとこの場合いえるのかもしれないと思いました。

みずほ証券は議決権を行使する意思は全くないのであれば、みずほ証券が支配株主になったと考えるのも少し違うようにも思いました。

つまり、支配株主の異動や3分の1超の上場株式の取得がなぜ問題になるのかと言えば、

それは「議決権を行使する人(個人もしくは法人)が変わるからだ(大きな議決権行使が発生する)」という理論的背景があるわけであって、

仮に、議決権行使に関し取得前後で大きな変動はない(少なくとも会社や株式市場に何ら悪影響は出ない)のだとすると、

相対取引による3分の1超の上場株式の取得も何ら問題はない、という考え方もあるように思いました。

上場企業に突然支配株主が現れたり突然3分の1超の議決権を持つ人が現れるという事態を避けるために

このような規制があるのだと思いますが、

それは詰まるところ議決権行使が原因理由と言うべきでしょう。

議決権を行使しないのであれば、支配株主とは言わないでしょうし株主総会決議に影響を与える(特別決議を否決するなど)とも言わないでしょう。

株主や株式市場の投資家の利益に悪影響を及ぼすということはないと言えるわけです。

例えば、上場株式を相対取引により3分の1超の取得をする際、

株式の買い手と売り手と会社との間で、買い手は議決権を一切行使しない旨、契約を結ぶという状況を考えてみましょう。

このたびの事例で言えば、インテグラル1号投資事業有限責任組合とみずほ証券株式会社と株式会社ティー・ワイ・オーの三者の間で、

「みずほ証券株式会社はティー・ワイ・オー株式をインテグラル1号投資事業有限責任組合から取得しても、

みずほ証券株式会社は株式会社ティー・ワイ・オーに対し議決権行使は一切しない。」

という内容の契約を結ぶわけです。

この約束を守ることを条件にティー・ワイ・オー株式の売買を行うわけです。

すると、インテグラル1号投資事業有限責任組合は株式会社ティー・ワイ・オーの支配株主ではなくなるわけですが、

かと言って、みずほ証券株式会社が新たな支配株主になるわけでもないのです。

株式会社ティー・ワイ・オーの筆頭株主には、この売買前の第二位株主がなる、というだけでしょう。

そうだとすると、議決権行使がなされないのなら、上場株式を相対取引により3分の1超取得することは認められる、

という考え方が出てくるように思います。

金融商品取引法上はそのような内容の契約の存在など全く想定していないでしょうから、

金融商品取引法上はたとえそのような内容の契約を結んだとしても、上場株式を相対取引により3分の1超取得することは認められないでしょう。

また会社法上もそのような内容の契約の存在など全く想定していないでしょうから、

たとえそのような内容の契約を結んだとしても、会社法上はその株式にも議決権は間違いなくあるわけです。

ただ、理屈を言うと、本当に議決権行使がなされないなら、他の株主や投資家や会社にとってはその株式はないことと同じであるわけです。

その株式は自己株式と同じと言うと言い過ぎですが、その株式へは通常通り配当を支払う必要があるくらいなものでしょう。

会社の意思決定機関の支配や株主総会決議で決議が否定されるということは特段起きないわけです。

なぜ株主(総会)が会社の最高の意思決定機関であると言われるのかと言えば、株主が議決権を持っているからです。

議決権こそが株主の会社に対する権力の源泉であるわけです。

その議決権がない(議決権行使しない)というのは、他の株主や投資家や会社にとってはその株式はないことと同じであるわけです。

そのような内容の契約を結んだ場合は、金融商品取引法上、上場株式を相対取引により3分の1超取得することを認める、

会社法上も法的にその株式の議決権が(一時的に)停止される、という考え方は間違いではないと思います。

これは株主の意思で議決権を行使しないと決めたのですから、このこと自体は株主平等の原則には反しないと思います。

まあ、株式市場への影響という観点で言えば、大量に保有する株主がいる以上、今後その株主が大量に売却することがあり得、

その結果株式の需給関係に影響が出る場合がある(大量売却により株価が下がってしまうなど)、とは言えます。

ただ、株主が株式を売ること自体はそもそも自由(有価証券通知書や有価証券届出書を提出する義務はあるが)であるわけですから、

一人の人が大量に株式を売却することを問題視するのはおかしい気がします。

法律としては、法の対象は社会全体ですから、各取引を最大公約数的に規制していくようにしか規定できないわけです。

個々の企業同士の個別の契約内容まで考慮した法律というのは事前に定めようがないと思います。

ですから、そのような内容の契約を結んだ場合はどうか、と言われても、会社法も金融商品取引法も困ってしまうわけです。

契約自由の原則とは言いますが、大本の法律の定めや解釈を変更するほどの効力は持っていないわけです。

あくまで大本の法律の定めや解釈に従った上で、個別の細かな内容は当事者間で自由に決めてよいですよ、

というのが契約自由の原則なのだと思います。

当事者間で議決権を行使しない旨契約を結ぶのはもちろん自由、しかし、大本の会社法や金融商品取引法の定めや解釈を変えることはできない、

というのが法律の立場だと思います。

そうすると、私が今まで書いたことは、法律的には現実には実行不可能ということになるとは思います。

ただこれが法律の長所でもあり欠点でもあるのですが、その旨法改正すれば、私が今まで書いたことも実際に可能になると思います。

良しも悪しくも、法律と言うのは条文が全て、なのだと思います(悪く言えば、法で定めればどんなに悪いことでも合法になるわけです)。

{kind=link}

{kind=link}