2013年10月6日(日)

2013年9月22日(日)日本経済新聞

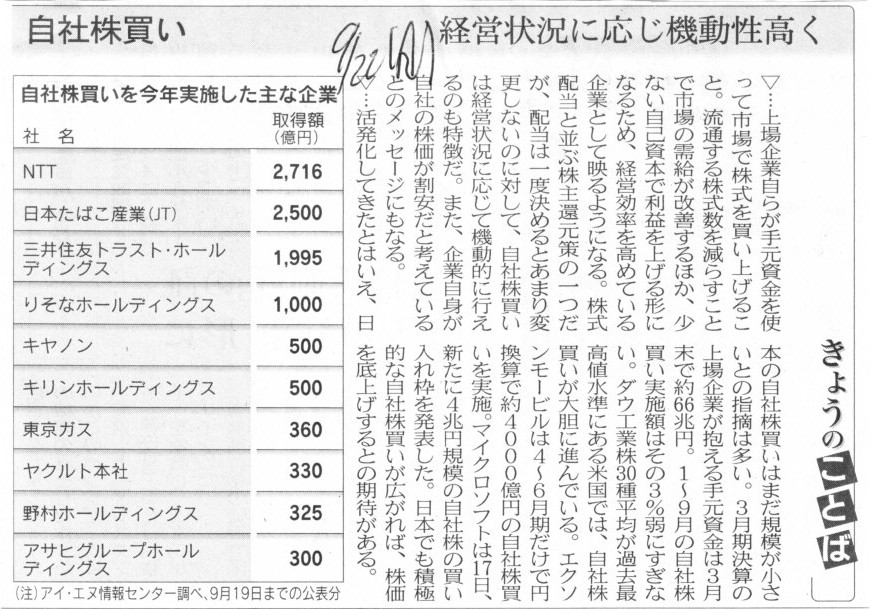

きょうのことば 自社株買い

経営状況に応じ機動性高く

(記事)

【コメント】

自社株買いを行うと、

>流通する株式数を減らすことで市場の需給が改善する

と書かれています。

流通する株式数を減らすと市場への供給量が減少するため、結果株価を押し上げる効果がある、と言いたいのでしょう。

ただどうなのでしょうか、物理的なモノの売買ではありませんので、株式の供給数というのは株価とはあまり関係ないかもしれません。

社外株式数も一定度は関係あるとは思いますが、多くの既存株主は売買目的ではなく長期的に保有する目的で株式を保有していると思います。

全社外株式数のうち、頻繁に売買されているのは一部だけである(言わば同じ株式が投資家間で売買されているだけ)、

というのが実態なのかもしれません。

少なくとも、「今は市場に流通している株式数が少ないな・多いな」と投資家が感じることはほとんどないのではないでしょうか。

また、流通している株式数が少ないなら株価が上昇するというのは間違いであるという実例もあります。

例えば地方の証券取引所に上場している、何日間も1株も売買されないような株式がそれです。

そのような株式は市場での流通数で言えば極めて少ない(売り手も買い手もいないのならその日の流通数は本当にゼロ)わけですが、

かと言って、株価が上昇するわけでもなく、むしろ株価は全く変わっていないわけです。

上場株式の売買と言うのは実際にはコンピューター上の電子データによる取引に過ぎないわけですから、

株式の流通数や供給数のような概念や要素というのはほとんどないと思います。

株価は何で決まるのかと言えば、結局「今後株価は上昇するのか否か」という思惑だけで決まる、と言っていいと思います。

その思惑のことを指して「株価は需給関係で決まる」と言いますが、それはその時その時の売り手と買い手との間の売買で値が決まる、

という意味であって、株式の流通数や供給数で株価が決まる、という意味ではありません。

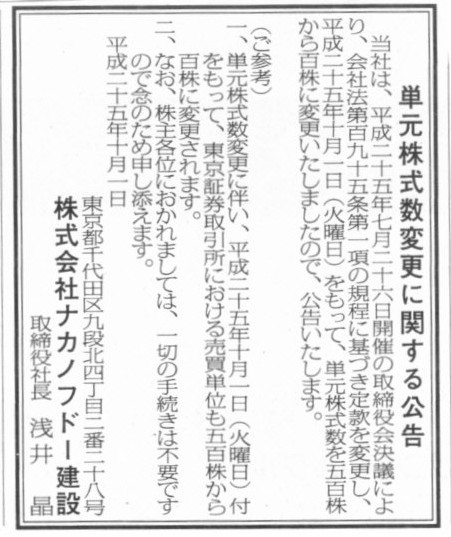

2013年10月1日(火)日本経済新聞 公告

単元株式数変更に関する公告

株式会社ナカノフドー建設

(記事)

2013年10月1日(火)日本経済新聞 公告

資金決済法に関する法律に基づく払戻しのお知らせ

株式会社パノラマ・ホテルズ・ワン

株式会社ホライズン・ホテルズ

株式会社セントラル・ホテルズ

単元株式数の変更に関する公告

北恵株式会社

単元株式数の変更に関する公告

株式会社クワザワ

債務引受に係るお知らせ

政府保証第1回東日本高速道路債権の債権者各位

独立行政法人日本高速道路保有・債務返済機構

東日本高速道路株式会社

(記事)

【コメント】

株式会社ナカノフドー建設と北恵株式会社と株式会社クワザワの「単元株式の変更に関する公告」を見ますと、

三社とも、単元株式数の変更日と証券取引所における売買単位の変更日は同じ日(10月1日付)になっています。

何を当たり前のことを言っているのかと思われるかもしれませんが、私は今までに、

単元株式数変更の効力発生日以前に、証券取引所での株式の売買単位が変更になるケースを何例も目にしたのです。

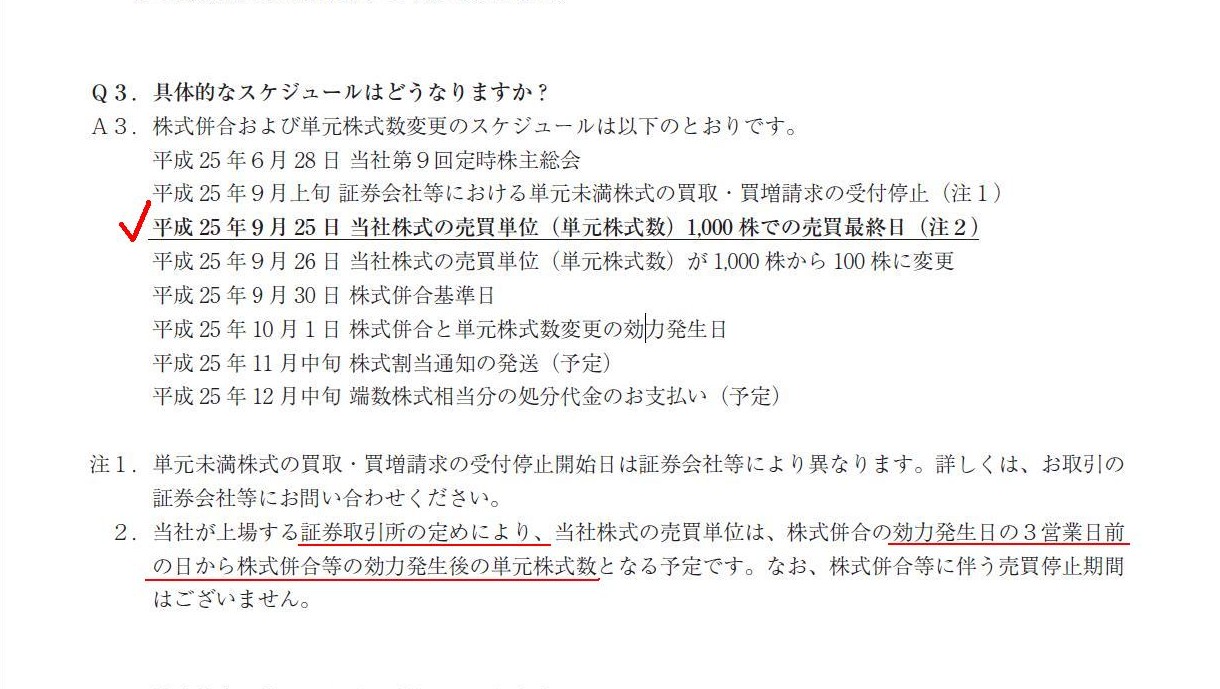

次の例など非常に分かりやすい例でしょう↓。

2013年06月28日

単元株式の変更および株式併合に関するお知らせとQ&A

ttp://www.sshd.co.jp/wp-content/uploads/ir20130702.pdf

Q3.具体的なスケジュールはどうなりますか?

(3/4ページ)

”証券取引所の定めにより”とのことですが、どうやら、株式分割や株式併合を同時に行う場合は、

単元株式数の変更の効力発生日の3営業日前の日から売買単位を変更する、ということのようです。

しかしそれは意味が全く分からないと思います。

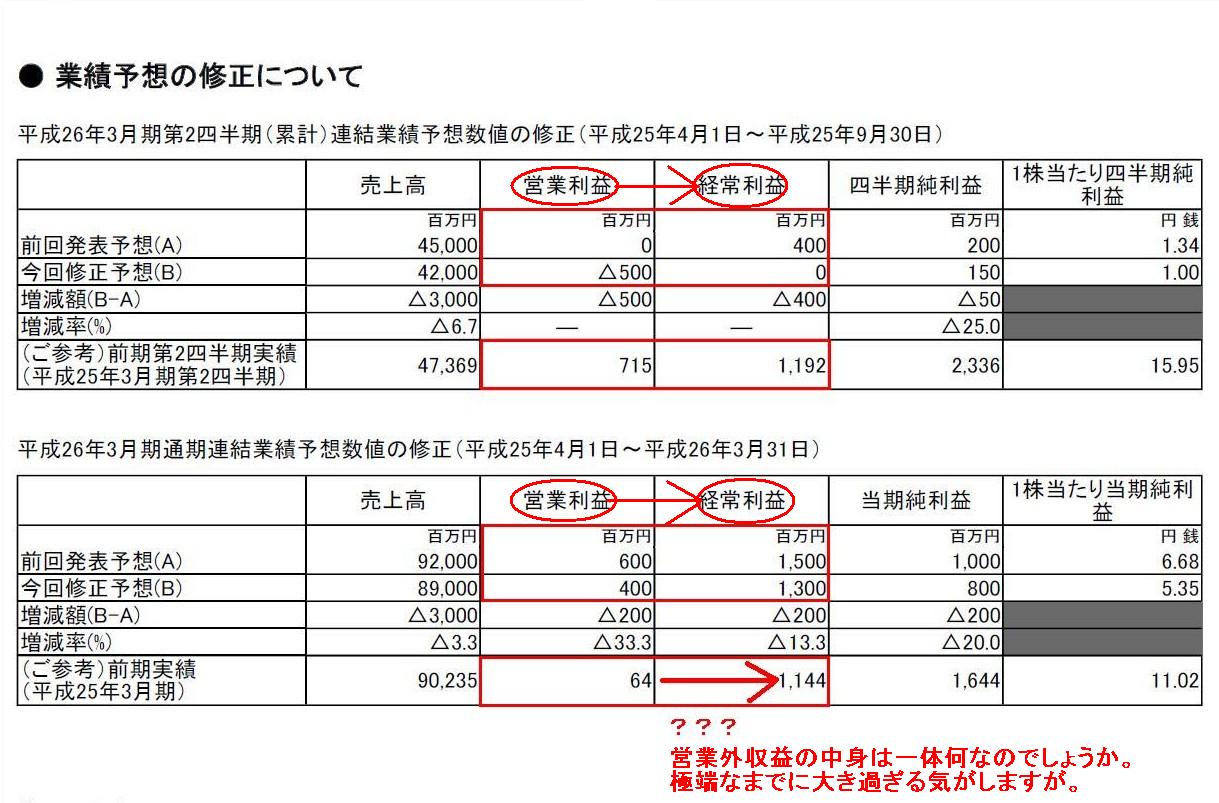

2013年9月27日

株式会社ノリタケカンパニーリミテド

業績予想の修正に関するお知らせ

ttp://www.noritake.co.jp/company/press/files/syuusei130927.pdf

>工業機材及び電子ペースト事業において主要顧客の在庫調整により受注回復が遅れたこと、また、乾燥炉及び焼成炉事業において顧客の

>設備投資抑制により販売が想定を下回ることに加え、売上げの一部が下期にずれ込んだことにより売上高、利益ともに減少することが見込まれる

【コメント】

株式会社ノリタケカンパニーリミテドは製品特性から考えて見込生産ではなく受注生産なのだと思います。

受注回復が遅れているということは、工場稼働率も低い状態で推移しているということだと思います。

受注生産なのでノリタケ自身が在庫(特に完成品在庫)を抱えているわけではありませんので、つまり、在庫保有に関して

直接的に多額のキャッシュアウトが生じている状態ではありませんので、キャッシュ面では極端に資金繰りが苦しい状態であるわけではない

と思いますが、受注が低迷し続けるようであれば一定額の赤字は続くことになり、やがては資金繰りも苦しくなると思います。

経営的に見ると、一時的な売上低迷に相対的に強いのは見込生産の企業ではなく受注生産の企業の方であると言えるかもしれません。

管理会計では、固定費(固定費率)が小さい企業の方が売上高の減少に強い、などと言ったりしますが。

見込生産と受注生産に関しては、2013年9月25日(水)

に株式会社瑞光を例に少しだけ書きました。

2013年9月25日(水)

http://citizen.nobody.jp/html/201309/20130925.html

それにしても、プレスリリース中の業績予想の修正の表は何か滅茶苦茶な気がします。

● 業績予想の修正について

(1/1ページ)

前期(平成25年3月期)実績値も改めて見てみるとあり得ない数値になっています。

営業外収益や営業外費用というのは、そもそも該当する勘定科目数も少なくその金額も小さいことが多いのです。

さらに、それらの性質も非常に固定的なものであり、その計上額は売上高の増減にあまり左右されないのです。

費用は固定費の性質が強く、利益も売上高の増減の影響をあまり受けない性質が強いのです(”固定利益”という言葉はありませんが)。

営業利益の金額と経常利益の金額は、金額面でも非常に近く、また、売上高の増減によってもその差異はあまり変わらない性質があります。

つまり、売上高が減少すると営業利益も減少しますが、経常利益も営業利益と同じ額だけ減少し、

営業利益と経常利益の差額はあまり変化しない、と言えます。

いずれにせよ、巨額の営業外収益はまず考えられないことかと思います。

2013年9月28日(土)日本経済新聞

中堅物流のハマキョウレックス SGHDと提携断念

(記事)

2013年9月27日

株式会社ハマキョウレックス

SGホールディングス株式会社の完全子会社である佐川グローバルロジスティクス株式会社との株式交換及び

SGホールディングス株式会社との資本業務提携の中止に関するお知らせ

ttp://www.hamakyorex.co.jp/news/20130927/upload/20130927.pdf

2013年9月27日

SGホールディングス株式会社

株式会社ハマキョウレックスとの資本業務提携及び株式交換の中止に関するお知らせ

ttp://www2.sg-hldgs.co.jp/newsrelease/2013/File/news20130927-2-1.pdf

【コメント】

株式会社ハマキョウレックスが佐川グローバルロジスティクス株式会社を株式交換により完全子会社化する計画であったが、

直前になって佐川側から株式交換の実施を中止したい旨通知があり、株式会社ハマキョウレックスはこれを受け入れた、とのことです。

もし株式交換を実行していれば、株式会社ハマキョウレックスは佐川グローバルロジスティクス株式会社の完全親会社になり、

SGホールディングス株式会社は株式会社ハマキョウレックスの20%を保有する筆頭株主になっていたわけです。

株式会社ハマキョウレックスはSGホールディングス株式会社の持分法適用関連会社になっていた、ということだと思います。

SGホールディングス株式会社からすると、佐川グローバルロジスティクス株式会社は直接保有の完全子会社から、

「持分法適用関連会社の完全子会社」になっていたわけです。

会計上の正しい言い方ではありませんが、佐川グローバルロジスティクス株式会社はSGホールディングス株式会社の

持分法適用上の孫会社になっていた、と言っていいと思います。

この場合、大まかに言うと、連結決算上、SGホールディングス株式会社は佐川グローバルロジスティクス株式会社の当期純利益の20%分を

連結当期純利益として計上する、というようなイメージになるわけですが、

グループ経営と言うような大きなイメージでとらえるとそれで正しいような気がするわけですが、

連結会計上は厳密にはどうなのでしょうか。

これは「連結会計における孫会社の会計処理方法(連結方法)は理論上どのように行うのが正しいのか」という議論になります。

連結会計においては、連結子会社の連結子会社も連結子会社であるわけです。

これは単純に、親会社は連結子会社の連結子会社の意思決定機関も支配しているから、と説明できるかと思います。

これは持分法適用関連会社に関しても同じことが言え、

親会社が持分法適用関連会社に関し財務・営業の方針決定に対して重要な影響を与えることができるのなら、

同様に、親会社は持分法適用関連会社の持分法適用関連会社に関しても財務・営業の方針決定に対して重要な影響を与えることができる、

と考えることはできると思います。

いずれにせよ、孫会社も連結の範囲であることは確かでしょう。

この孫会社の連結方法なのですが、現行の会計基準では、「二段階連結法」が原則となっています。

いったん子会社で連結決算を行い、さらに親会社で連結決算を行う、という方法です。

子会社の連結財務諸表を言わば子会社の個別財務諸表であるかのように見なして、親会社ではその子会社の財務諸表を連結するわけです。

ここだけ聞くとそれで正しいような気もするわけですが、連結財務諸表を連結するという会計処理は本当に正しいのだろうか、という気もします。

連結財務諸表と言うのは、その存在自体が既に仮想的な財務諸表であるわけです。

連結財務諸表を連結するということ自体に何か気持ちの悪さを感じるわけです。

会計的に厳密にここがこうおかしいと指摘するための資料は今すぐには作成できませんが、

例えば、既に投資勘定と資本勘定を相殺消去した連結財務諸表を連結してしまうと、

親会社は孫会社の意思決定機関を支配しているとは言えない感じがしてしまうわけです(上手く言えませんが)。

私自身もう少し頭の整理が必要ですので、まだきれいには説明し切れないのですが、

親会社は子会社の株式を保有し議決権を行使し得るからこそ、親会社の財務諸表に子会社の財務諸表を合算し、

投資勘定と資本勘定を相殺消去し連結財務諸表を作成できるわけです。

言い換えれば、自分が株式を保有してもいない会社の財務諸表を合算し投資勘定と資本勘定を相殺消去することなど不可能であるわけです。

まだ十分に説明できませんが、結論だけ端的に言えば、株式を間接保有している会社を連結すること自体が不可能なのではないか、と思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}