2013年9月25日(水)

2013年9月25日(水)日本経済新聞

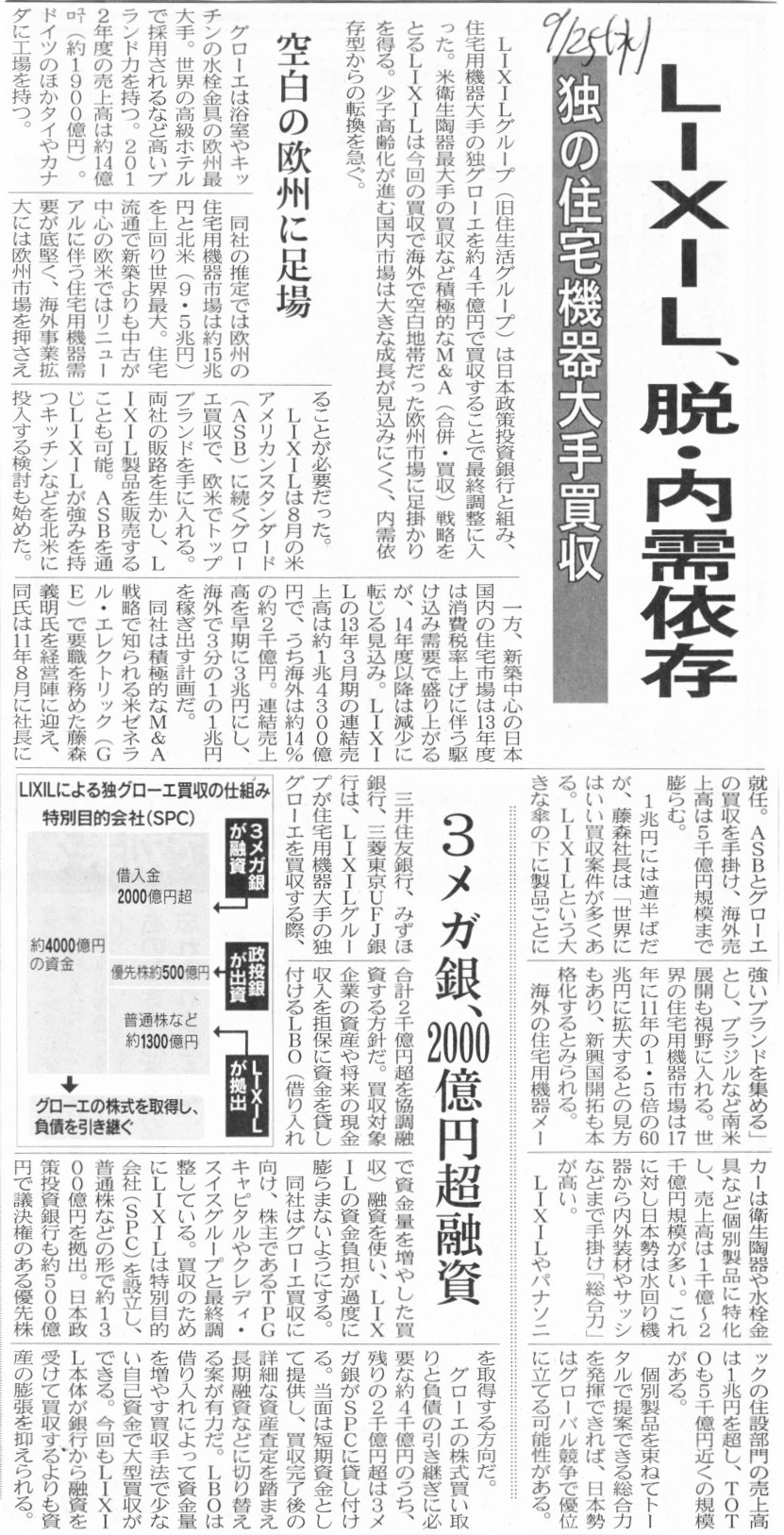

LIXIL、脱、内需依存 独の住宅機器大手買収 空白の欧州に足場

3メガ銀、2000億円超融資

(記事)

2013年9月25日(水)日本経済新聞

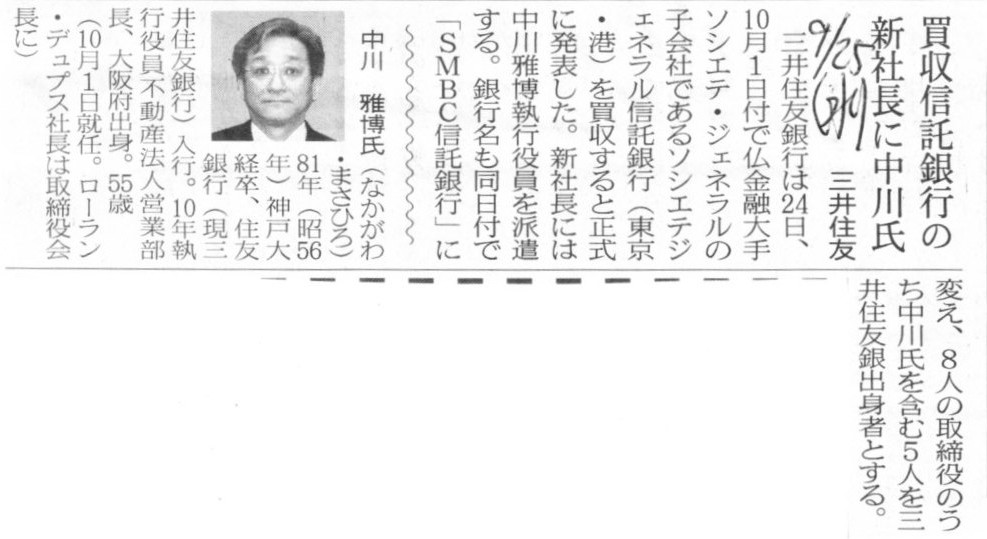

三井住友 買収信託銀行の新社長に中川氏

(記事)

2013年9月25日(水)日本経済新聞

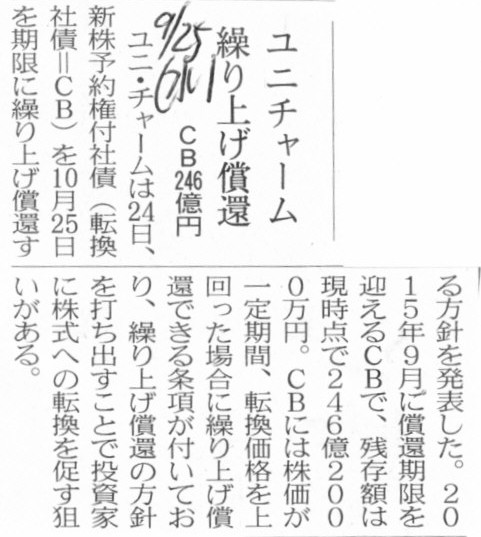

ユニチャーム繰り上げ償還 CB246億円

(記事)

2013年9月25日(水)日本経済新聞

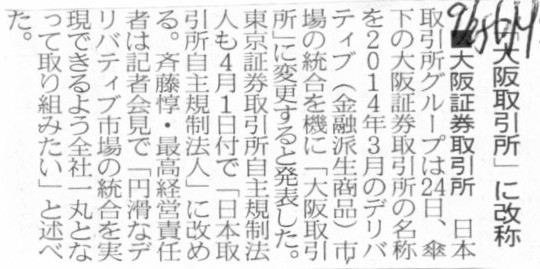

■大阪証券取引所 「大阪取引所」に改称

(記事)

2013年9月25日(水)日本経済新聞

■稲葉製作所 最大8億円を調達

(記事)

2013年9月24日

株式会社稲葉製作所

自己株式の処分及び株式の売出しに関するお知らせ

ttp://www.inaba-ss.co.jp/lsc/lsc-upfile/information/00/65/65_1_file.pdf

2013年9月25日(水)日本経済新聞

三菱電、中間配当6円に 1円増配 FA機器の需要回復

(記事)

2013年9月25日(水)日本経済新聞

■三菱電機株 ブラックロックが5%超

(記事)

2013年9月25日(水)日本経済新聞

うかい年間配当 予想より3円減 12円、前期と同額

(記事)

2013年9月24日

株式会社うかい

平成26年3月期(第32期)第2四半期末配当予想の修正に関するお知らせ

ttp://www.ukai.co.jp/ir/pdf/genpai.pdf

2013年9月24日

株式会社瑞光

平成26

年2月期第2四半期(累計)連結の業績予想と実績との差異及び配当予想の修正に関するお知らせ

ttp://www.zuiko.co.jp/03/04_library/pdf/51Gyoseki-Yosou.pdf

【コメント】

プレスリリースには、

>利益面におきましては、当社グループ全体での工場稼働率が高い状態で推移しているため、

>販売費及び一般管理費等が増える結果となりました

と書いてありますが、これはあまり正確ではない書き方だと思いました。

一般的には工場稼働率が高いことは経営上非常によいことであり、もちろん利益面にはプラスの要因です。

確かに、工場稼働率が高くなれば高くなるほどほど、

工場で勤務する工員の人数や工数が増加するため労務費(これは販管費というより製造原価です)が増加することにはなるでしょうし、

また、生産ラインの管理を行う人員(勤務時間等)も増加するため給与(こちらは販管費ですが)が増加することにはなるでしょうが、

だから利益が減ったと言うのは、売上高の増加が十分に見込まれるから生産数量を増やしたのだ、という事実を見落としていることになります。

受注生産であれば、注文を受けてから生産に入りますから、完成品在庫は発生しません。

つまり、工場稼働率が高い=注文数量が多い=売上高が拡大する、ということを意味し、

表面上の製造原価や販管費の増加はあるとしても、それ以上に売上高が増加しますから、必ず利益は増加します。

見込生産であれば、注文を受けてから生産を行うのではなく需要予測を行って生産を行いますから、一定の完成品在庫は発生してしまいます。

つまり、生産は行ったが需要予測が外れあまり売れなかったということがあり得、

工場稼働率が高い=売上高が拡大する、を必ずしも意味しないわけですが(費用のみ増加し売上高は増加しないことがあり得る)、

それでも一定以上の精度をもって需要量を計算の上生産に入るわけですから、

見込生産の場合でも通常は、工場稼働率が高い=売上高が拡大する、という状況にあると言っていいわけです。

そういったことを考えますと、工場稼働率が高いことは費用以上の売上高の拡大を意味しますから、

工場稼働率が高くなった=利益が増加傾向にある、と言っていいわけです。

平成26年2月期 第2四半期決算短信〔日本基準〕(連結)

ttp://kirindo.irbridge.com/ja/PressRelease/PressRelease-9058039612190046392/TopLink/RedirectFile/130924-2Q.pdf

(1)連結経営成績に関する定性的情報

(4/14ページ)

【コメント】

記事には、

>前年同期は子会社の繰越欠損金を引き継いだ影響で法人税の負担が減ったが、今回は特殊要因がなくなった。

と書いてあり、決算短信にも、

>、四半期純利益は前年同期における一過性の要因(繰越欠損金の利用に伴う節税効果)の反動減により、

と書いてあります。

”法人税の負担が減った”、”繰越欠損金の利用に伴う節税効果”と書いてあるわけですが、やや揚げ足取りのようになってしまいますが、

見方によってはこれは節税効果でも法人税の負担が減ったとも言わない、と言える気がします。

というのは、子会社の繰越欠損金を引き継がなかった場合や繰越欠損金を利用しなかった場合よりも

課税所得が小さくなったのは確かですし、結果法人税の金額が小さくなったのも確かです。

しかし、経営上子会社の繰越欠損金を引き継がないということはあり得ず、また、その繰越欠損金の利用しないということはあり得ないでしょう。

何か無理やり放漫経営を行って費用計上して無理やり黒字を減らし課税所得を減らし法人税を減らしたというのなら分かりますが、

何と言いますか、この事例はただ単に損金算入できるから損金算入した、というだけのようにも見えるわけです。

例えば、有形固定資産を取得した後、法人税法上減価償却を行わないこと(減価償却費を損金算入しないこと)は自由であるわけです。

しかし、経営上、法人税法上減価償却を行わないこと(減価償却費を損金算入しないこと)はあり得ず、

また、法人税法上減価償却を行うこと(減価償却費を損金算入すること)を特段「節税を行った」とは言わないでしょう。

キリン堂の事例はそれと同じに見えるわけです。

子会社が持つ繰越欠損金を利用するためだけに子会社と無理やり合併したというのなら、節税効果を実現させた、

という言い方になると思いますが、子会社との合併はそういった繰越欠損金の引き継ぎが目的であったのではなく、

純粋に経営戦略上の理由だということであれば、子会社の繰越欠損金を利用しても特段「節税効果」とは言わないのだと思います。

また、子会社で繰越欠損金が発生してしまったのにも発生してしまったなりの理由があるわけです。

子会社では意図的に繰越欠損金を作り出したわけではありません。

経営不振等が原因で残念ながら繰越欠損金が生じてしまっただけなのです。

親会社としては、グループ経営戦略・救済その他の目的で子会社を合併し、繰越欠損金を引き継いだだけなのです。

そういったことを考えますと、親会社と子会社がはじめから一つの法人であったと考えると、繰越欠損金自体発生していなかったとも言え、

実は「トータルでは課税所得の金額は全く変わっていない」(=節税効果でも何でもない)、という言い方ができるのだと思います。

繰越欠損金というのは、結局「課税所得の逆」(マイナスの課税所得)ということなのだと思います。

子会社に繰越欠損金があることは、どの法人が課税所得がプラスでありどの法人が課税所得はマイナスかの違いでしかなく、

仮に足し算すればトータルでは課税所得(支払う法人税額)は同じになる(子会社には繰越欠損金ははじめからなく、トータルでは節税効果もない。

子会社の繰越欠損金の分親会社では課税所得が多かったというだけ)、ということになると思います。

このコメントの最初に、”やや揚げ足取りのようになってしまいますが、”と書きましたが、コメントを書いていまして、

(自分で言うのも何ですが)実はこれは課税所得(法人税の支払い)の本質部分なのではないかと思いました。

「これが法人税の本質だ」というタイトルで小論文でも書こうかなという気がしてきました。

国税庁が頭下げてお願いするなら、税務大学校で公開講座くらいなら担当してやってもいいかなと思っているところです。

まあ冗談ですが。

税務大学校公開講座の御案内

ttp://www.nta.go.jp/ntc/kokai/index.htm

2013年9月25日(水)日本経済新聞

半導体装置で日米統合 東京エレクトロン 米アプライド 開発負担軽く

(記事)

2013年9月25日(水)日本経済新聞

東京エレクトロンとアプライド 日本企業の国際化、新段階 異例の三角合併

モバイル進化

背中押す 半導体小型化、難度高まる

東社長「相乗効果を追求」

(記事)

(関連記事)

2013年9月25日(水)日本経済新聞

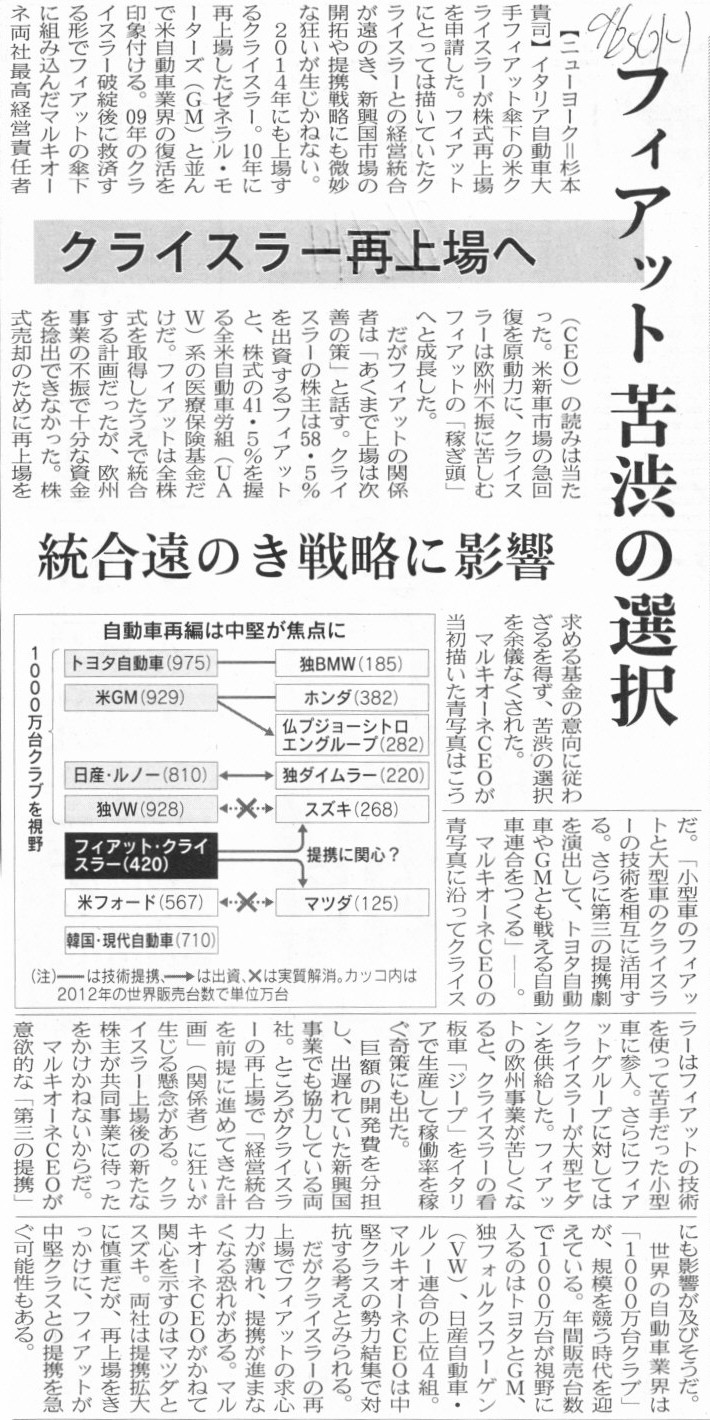

クライスラー再上場へ フィアット 苦渋の選択 統合遠のき戦略に影響

(記事)

【コメント】

以下に、国をまたいだ経営統合には根本的に反対である理由を述べます。

経営戦略の観点から言えば、クライスラーの事例を見ても分かるように、国をまたいだ経営統合は成功しない、の一言かと思います。

法務面に関して言えば、現在の東京エレクトロン株主は今後海外企業(統合持株会社)の株主になるわけですが、

株主総会はどこで行われるのでしょうか(理屈ではオランダ国内のはずですが)。

株主総会の場では議決権を行使することになるわけですが、

株主総会召集通知は何語で書かれているのでしょうか(理屈ではオランダ語のはずですが)。

また、配当はどの通貨で受け取ることになるのでしょうか(理屈ではオランダの通貨すなわちユーロで受け取ることになるはずですが)。

さらに、統合持株会社はオランダの企業ですから、単純に新会社はオランダの会社法に基づいて運営されていくことになりますが、

現在の東京エレクトロン株主の中に、オランダ語とオランダの会社法に詳しい人がどれだけいるでしょうか。

自動車運転免許の世界では、いわゆる国際運転免許があるようでして、国際運転免許があると日本でも自動車の運転は可能のようです。

しかし、株式市場や投資家保護の重要性(法律の違いや会計基準の違いや言語の違いも含みます)を鑑みれば、

国際運転免許に相当する株式上場の国際資格のようなものは認めるわけにはいかないでしょう。

運転技術(自動車が動く仕組み)は世界共通ですし、道路交通に関する規則・法律も各国似たようなもの(車の通行は右か左かくらい)でしょうし、

自動車を運転するのには基本的には言語は必要ありません(日本語が分からないと日本での自動車運転は極めて困難、ということはない)。

しかし、株式の売買には法律、会計基準、言語の理解が不可欠です。

日本人は日本語ができますから、日本の株式市場に上場している日本企業株式を買うのには言語の壁を感じていない、というだけなのです。

本当は言語が分かるというのは法律や会計基準が分かるということ同様、非常に重要なことなのです。

普段は、日本人が日本の株式市場で日本企業株式を売買している分にはそのことを全く意識しない、というだけなのです。

法律もルール、会計基準もルールなら、言語というものも文法に基づいたルールであると言え、

そのルールに関して障害がないことは株式の売買の場面ではきわめて重要なのです。

ここで、日本で株式を上場するということは、日本で新たに証券を発行したことと全く同じです(株式市場に対する影響度は全く同じ)。

そうであるならば、日本で株式を上場したいのなら、金融商品取引法に基づいた会計監査を受けることから始めないといけないわけです。

「我が社はアメリカでは既に上場しているのだ」、というのは全く理由にならないのです。

アメリカの上場企業が日本でも株式を上場させたいのなら、日本の法律に従って、日本の会計基準に従って、そして日本語で上場を行う、

ということが当然に要求されなければならないわけです。

そうでなければ投資家保護の目的は果たせないわけです。

言語面は、米国内と同じ開示情報量だけ、英語を正確に日本語に翻訳すれば問題はないかもしれません。

もちろん、はじめから日本語だという開示情報も中には出てくる(アメリカでは要求されていない開示情報もあることでしょう)と思います。

会計基準に関しては、日本基準を適用して財務諸表を作成することになります。

この場合、アメリカ国内で開示している財務諸表と日本で開示する財務諸表とが異なるということになりますが、

同じ株式でも上場している株式市場が異なるのですから、財務諸表が異なっていること自体には理論上矛盾はないでしょう。

もちろん、会計基準とその背景にある各種関連法規・規則・指針等とは有機的に結び付いているものではありますが(その点は大切ですが)。

法律面はどうでしょうか。

上場させた株式の株式市場内における取り扱い自体は金融商品取引法に基づけば基本的には大きな問題はないとは思いますが、

やはり株式と会社の運営とは一体不可分な面はあるわけでして、

その会社はアメリカの企業である以上、会社自体はアメリカの会社法に基づいて運営されているわけです。

この点だけはどのようにもできないでしょう(会計基準のように、適用する法律を変えるということは法理上・法概念上絶対に不可能)。

また、平時であればあまり問題にならないわけですが、会社に法律上問題が生じた場合の各種法手続きはアメリカの法律に従うことになります。

日本の株式市場に上場しているから日本の法律に従って問題を解決する、というわけにはいかないのです。

一般法に対して特別法はありますが、日本の法律とアメリカの法律をつなぐような法律というのはこの世に存在し得ないのです。

概念的には(一応現実にも)、国際法や条約と呼ばれるものはありますが、

日本の法律とアメリカの法律で定めに差異がある場合、その食い違いを解消する手立てというのは講じようがないと思います。

なぜなら、一方の法律に合わせた場合、他方の法律を必然的に無視することになるからです。

例えば、日本の法律には反している旨アメリカ企業に指摘しても、アメリカの法律には従っている、と言われて終わりでしょう。

そこで日本の法律に従わせる手段というのは日本にもアメリカにも国際的にも存在しないわけですし、

仮に無理に従わせた場合は、今度はアメリカの法律を無視していることになってしまうわけです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}